在当前市场波动加剧、投资难度攀升的背景下,普通投资者正面临前所未有的挑战。而量化投资凭借其系统化、纪律化的优势,逐渐成为应对复杂市场环境的重要选择。

作为国内量化投资领域的先行者,上海启林投资管理有限公司(以下简称"启林投资")凭借其深厚的学术底蕴、强大的技术实力和严谨的风控体系,为投资者提供了穿越市场周期的专业解决方案。

01

启林投资

01

公司概况与发展历程

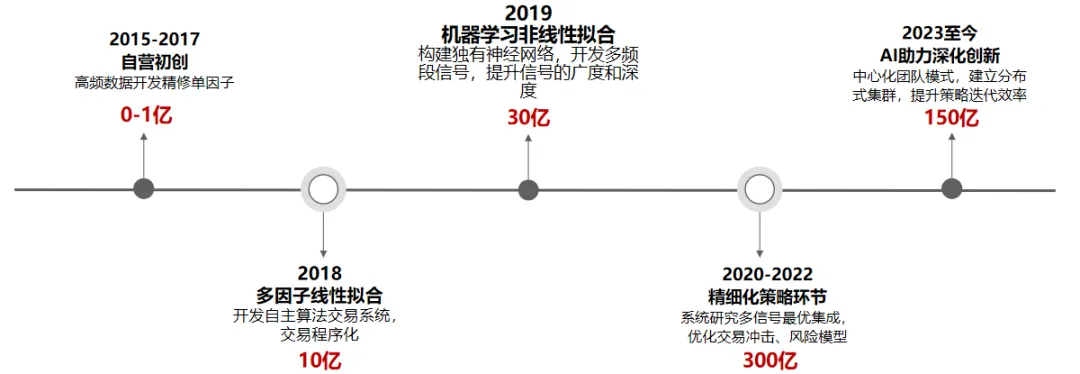

启林投资成立于2015年5月28日,截至2025年10月,公司管理规模达150亿人民币,是国内管理规模领先的量化私募之一。

公司定位于基于数理视角和计算机应用进行股票交易的专业量化管理机构,十年以来屡获业内权威奖项,如英华奖(2022、2021,中国基金报)、华耀奖(2022,中国证券报)等,彰显了其在量化投资领域的专业实力和行业认可度。

02

学术派创始人引领专业方向

启林投资的创始人王鸿勇博士是中国科学技术大学物理学士,北京大学物理学硕士、博士,德国亥姆霍兹研究所博士后,同时担任上海市青年东方学者。

王博士在物理学顶尖期刊Physical Review Letters上发表三篇权威学术论文,在其他SCI高水平杂志上累计发表文章20余篇。

这种深厚的学术背景为启林投资奠定了坚实的科学研究基础,使其能够将严谨的物理思维和科学方法应用于量化投资领域。

03

顶尖团队与组织架构

启林投资核心管理层稳定,具有7年以上可追溯历史业绩,拥有丰富的策略平台搭建和量化策略开发经验。

公司目前正式员工55人,组织架构分工明确,包括投研IT、市场、运营、风控和综合管理部门,人员精简,各部门协作高效。

公司现有投研和IT成员共计38人,其中投研14人,IT24人,均毕业于国内外知名高校。

团队细分为数据采集组,特征因子组,建模团队组,组合优化组和交易系统组,实现流水线高效策略迭代。这种专业化分工确保了策略开发的每个环节都能得到深入研究和优化。

02

不断迭代的启林之路

01

策略开发理念:两条"铁律"引领

启林投资在量化投资实践中始终遵循两条"铁律":

没有永远有效的策略:一旦策略被广泛使用,必然会失效

新的有效策略会不断涌现:市场环境变化会带来新的投资机会

基于这两点认识,启林投资将核心竞争力聚焦于能否高效且持续地开发出新的有效策略,而实现这一目标的根本路径就是以工程化、工业化的方式构建策略研发流水线。

02

策略开发流水线:工业化生产Alpha

启林投资构建了完整的策略开发流水线,将量化投资的研究过程标准化、模块化,主要包括五大环节:

数据获取:多维度数据采集与预处理

因子研究:挖掘有效预测因子

模型开发:构建预测模型

组合优化:构建最优投资组合

交易执行:高效执行交易策略

通过在这五个环节中持续优化工具链与流程,启林投资实现了策略研发的标准化、模块化与高效化,真正形成面向未来的"策略工厂"。

03

多策略体系:三维度构建

启林投资从三个维度构建多策略体系,以应对不同市场环境,获取稳健收益:

频段差异:覆盖高频(预测周期在一天以内)、中频(约3-5天)和低频(超过10天)策略

选股域差异:针对不同风格和特征的股票池开展专门研究,形成独立的策略体系

数据维度差异:基于量价数据、基本面数据及复杂的另类数据进行策略研究

这种多策略体系设计使启林投资能够在不同市场环境下均有相应的策略应对,降低了单一策略失效带来的风险,提高了整体收益的稳定性。

03

技术与基础设施:量化投资的核心引擎

01

技术与算力壁垒

量化投资本质上是一个技术驱动的行业。启林投资深刻认识到技术实力对于量化投资的重要性,在技术与算力建设上持续投入。

公司在2022年投入约1亿元建立超算集群,搭建了多卡并行的算力平台,为策略研发提供强大的计算支持。

随着AI技术的快速发展,量化投资与AI的结合将愈加紧密。启林投资积极拥抱这一趋势,持续加大在AI算法和算力基础设施上的投入,构建"算力级阿尔法",以技术优势驱动投资业绩。

02

拥抱开源与兼容性

在全球化与技术快速演进的环境下,封闭的系统难以适应外部变化。启林投资保持与外部生态的兼容性,灵活吸收新技术,确保平台的开放性与可拓展性。

这种开放的技术理念使公司能够及时采纳最新的技术成果,保持策略研发的前沿性。

03

自主研发低延时交易系统

启林投资自主研发并上线了低延时交易系统,显著提升了交易执行的效率与稳定性。在量化投资中,交易延时的微小差异可能导致显著的收益差异。低延时交易系统的成功部署,使公司能够更有效地捕捉市场机会,提升策略的实际收益。

04

量化选股策略

全市场量化选股策略不对标任何市场指数,不受指数风格的约束,更灵活的捕捉市场风格,选股自由度和灵活度更高。基于此,选股模型能够最大程度发挥alpha收益,也使得管理人能够最大程度发挥自身的超额收益获取能力。

而启林的量化选股策略则有其独特的亮点。

01

短周期预测优势

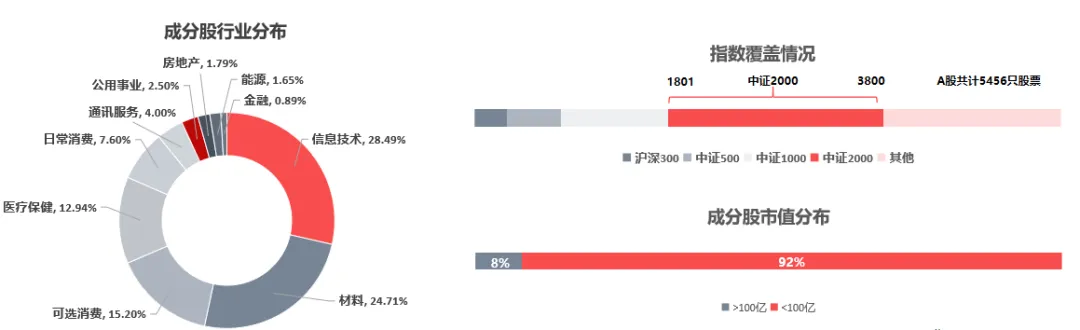

启林投资的量化选股策略聚焦中证2000指数,持仓多为小市值股票,这类股票定价效率相对较低、交易活跃度高,短周期信号预测具备天然优势。

通过对市场微观结构的深入研究,启林能够捕捉到短期价格波动中的alpha机会。

中证2000指数定位:沪深300 + 中证500 + 中证1000之后,市值排名第2001至4000名的上市公司。

成分股数量多:包含2000只成分股,是目前成分股数量最多的宽基指数之一;

小盘风格纯粹:成分股平均市值约60亿元,90%以上成分股市值低于100亿元;

结构均衡分散:个股权重极度分散(前十大权重合计约2.6%),行业分布均衡(覆盖了除银行外的所有申万一级行业);

成长特征突出:“专精特新”企业数量占比超过30%,是主流宽基指数中“专精特新”含量最高的指数。

数据来源:wind,启林投资整理,截至2025年12月8日

02

高夏普的超额收益

策略设计以追求高夏普比率为目标,通过严格的风险控制和精细化的组合管理,实现超额收益的高确定性。

这种以更高的确定性(Alpha)来补偿波动(Beta)的策略思路,使得产品在不同市场环境下均有望表现出较强的抗风险能力。

03

风险约束对Alpha损耗低

启林投资的量化策略在控制风险时,注重降低对Alpha的损耗。通过优化的风险模型和组合优化算法,在控制跟踪误差和风格暴露的同时,最大限度保留了策略的Alpha收益。

成分股数量多、市值分布合理、行业与权重分布均衡,使得启林能够用更小的超额代价,实现风格暴露与跟踪误差控制。

04

严谨的风控体系

策略严格把控成分股占比、行业/风格暴露、市值风格(>-0.1σ),防止风格漂移,防范尾部风险。

05

写在最后

随着中国资本市场的不断发展和成熟,量化投资正迎来新的发展机遇。市场效率的提升、投资者结构的优化以及技术的进步,都为量化投资提供了广阔的发展空间。

启林投资凭借其深厚的学术底蕴、强大的技术实力、严谨的风控体系和持续创新的精神,已经在量化投资领域树立了专业的品牌形象。

面对未来,在量化投资的道路上,启林投资将继续秉持长期主义,与投资者共同成长,成为值得信赖的量化投资伙伴。

作者:刘雨淇 S1440623080022

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。