对标全球阀门巨头的四种成功模式,中国阀企破局之道在于战略聚焦、模式升级、技术深耕与资本整合...

在全球市场竞争日益激烈、技术迭代加速的背景下,国际领先的阀门公司并未遵循单一的成长路径,而是演化出四种截然不同但均被验证成功的商业模式。基业昶青咨询旨在通过对“自动化与系统集成商”、“应用场景专家”、“技术驱动的产品专家”以及“多元化工业平台”四种模式的深度剖析,揭示头部企业的核心竞争逻辑与价值创造路径,为行业参与者提供战略镜鉴。

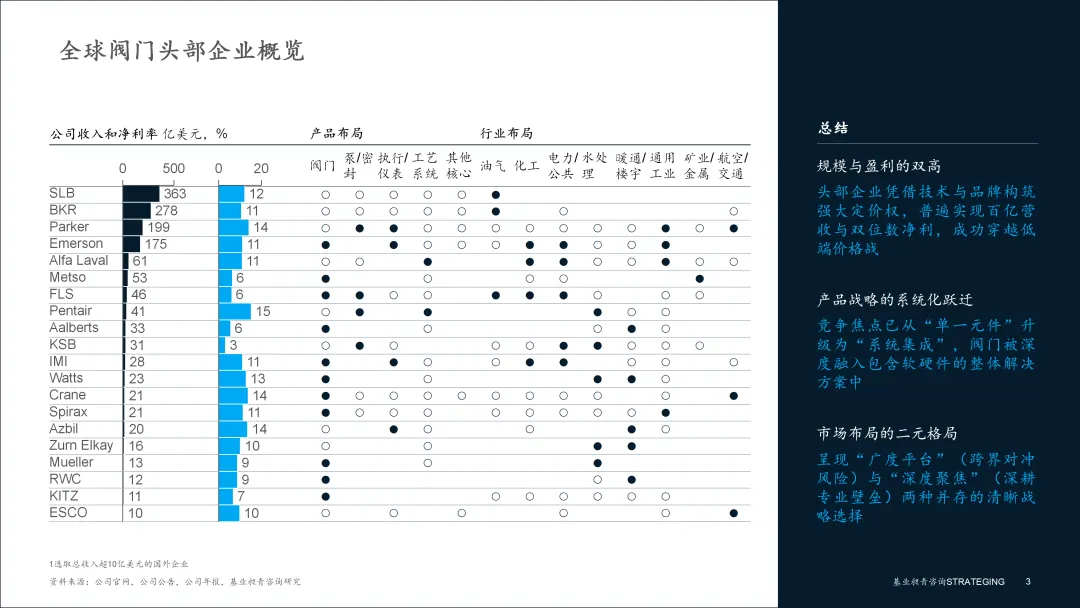

全球阀门行业格局:巨头成功的共同基石

全球阀门行业的领导地位,被少数技术先进、高度整合的工业集团牢牢占据。这些企业不仅以其庞大的规模引人注目,更以其持续强劲的盈利能力,展示了其在产业链中的核心价值与深厚壁垒。通过深入分析其共性特征,可以发现其成功并非建立在单一优势之上,而是源于规模效益、系统化产品战略与精准市场定位三大基石的有机结合。

▪ 规模与盈利的双高:头部企业最显著的财务特征是规模与盈利能力并存。派克汉尼汾与艾默生等巨擘,均实现了千亿人民币级别的营收与双位数的健康净利率。这说明行业领先者已通过技术、品牌与全球渠道构筑了强大的定价权,成功穿越了低端市场的价格战泥潭。

▪ 产品战略的系统化跃迁:竞争的焦点已从“单一元件”升级为“系统集成”。在这些巨头的产品版图中,阀门不再是孤立的部件,而是作为关键节点,深度融入解决方案。例如,艾默生将阀门 (最终控制) 与其传感器、软件打包,提供自动化闭环;派克汉尼汾则将其整合进复杂的流体与运动控制系统。

▪ 市场布局的二元格局:行业布局呈现出“广度平台”与“深度聚焦”并存的战略选择。一方面,艾默生、派克汉尼汾等平台型企业通过覆盖油气、化工、电力等多元化市场,有效对冲了单一行业的周期性风险。另一方面,斯派莎克 (聚焦热能管理) 、KITZ (深耕半导体) 等专家型企业则选择在特定赛道“做深做透”,构筑专业壁垒。

总体而言,强大的财务表现、相关多元产品组合以及清晰的战略定位,共同构成了全球阀门巨头成功的基石。正是基于这些共同的成功要素,并结合各自不同的资源禀赋与历史沿革,演化出四种殊途同归的商业模式。

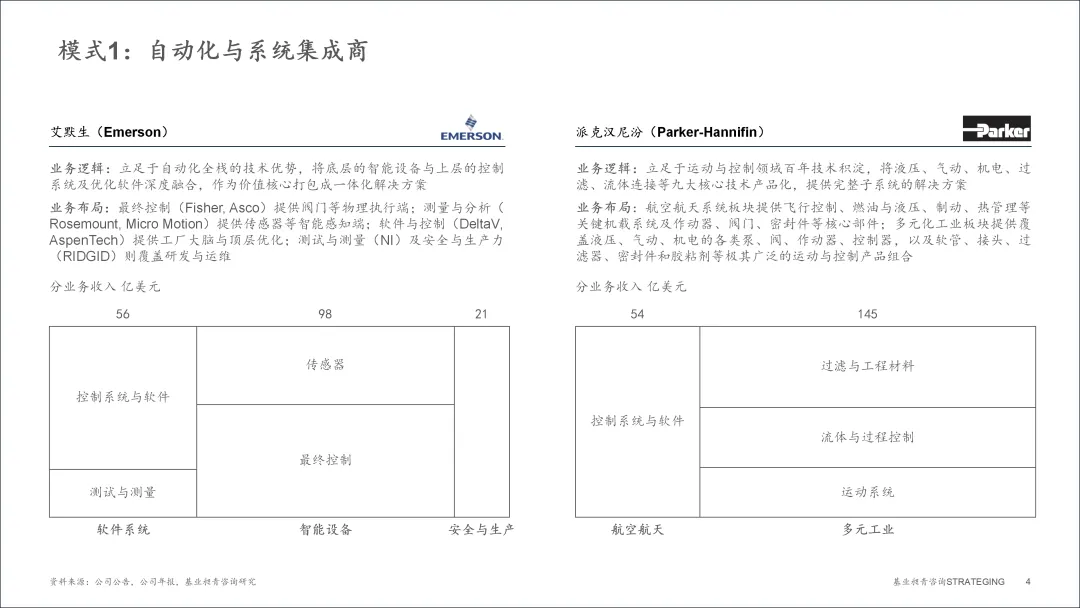

模式一:自动化与系统集成商——从核心部件到价值打包

该模式的核心逻辑在于,企业凭借在某一核心部件 (如阀门、传感器) 上的深厚技术积淀,向上下游延伸,将自身产品作为价值锚点,打包整合为一套完整的自动化与控制系统解决方案。这实现了从“卖产品”到“卖方案”的价值跃迁,极大地增强了客户粘性与盈利能力。

▪ 艾默生 (Emerson) (年收入174.9亿美元,净利率11%) 是这一模式的典范。作为一家立足于自动化全栈技术优势的巨头,其战略精髓在于“将底层的智能设备与上层的控制系统及优化软件深度融合”。在其业务布局中,以Fisher、Asco等品牌为代表的最终控制业务 (阀门等物理执行端,收入占比33%) 是价值核心,与提供传感器等智能感知端的测量与分析业务 (收入占比23%) 、提供工厂大脑与顶层优化的软件与控制业务 (收入占比24%) 紧密结合,共同构成了一体化的解决方案,覆盖从感知、执行到控制与优化的完整闭环。

▪ 派克汉尼汾 (Parker-Hannifin) (年收入199.3亿美元,净利率14%) 则展示了立足于运动与控制技术的集成能力。它“立足于运动与控制领域百年技术积淀,将核心技术产品化,提供完整子系统的解决方案”。其流体与过程控制板块 (收入占比23%) 提供了各类阀门、调节器、软管与管件等核心产品,并与航空航天系统 (占比27%) 、过滤与工程材料 (占比31%) 及运动系统 (占比19%) 等板块协同,为航空、工业等不同市场提供覆盖液压、气动、机电、过滤、流体连接等九大核心技术的完整系统级方案。

总体而言,系统集成商模式的成功,依赖于“深厚的技术护城河”与“卓越的集成整合能力”。它们通过将自身优势产品深度耦合下游工艺,为客户提供“交钥匙”工程,从而锁定了长期价值。这种模式的本质,是将产品力转化为方案力,最终形成强大的品牌议价权。

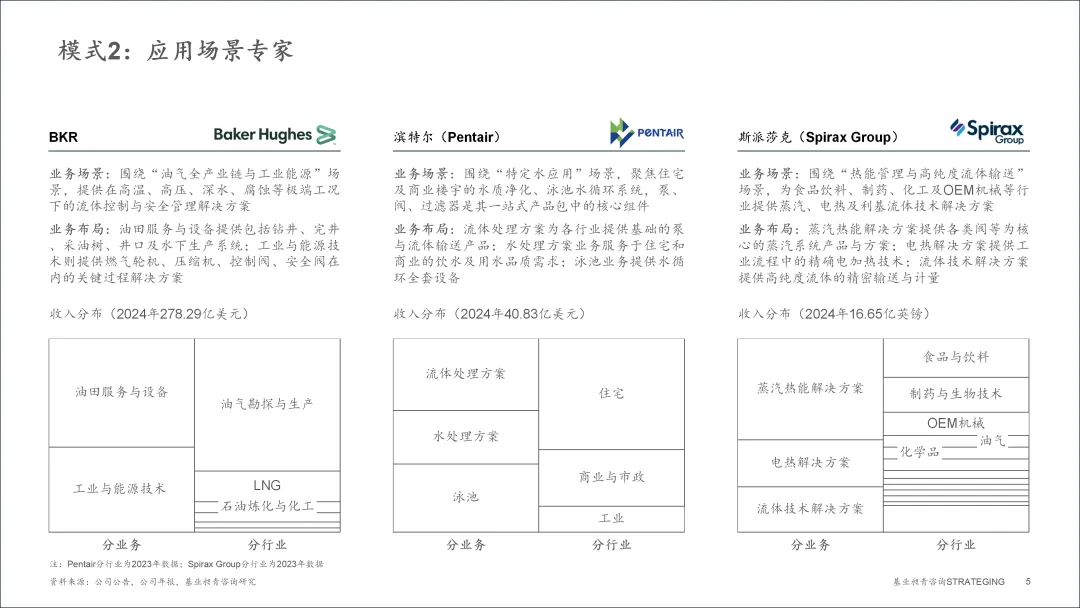

模式二:应用场景专家——深耕特定赛道,构筑全价值链壁垒

与广泛集成不同,应用场景专家选择“做窄路、挖深井”。它们围绕某一特定应用场景(如油气开采、水处理、热能管理),进行极致深耕,提供覆盖该场景全价值链的产品与服务。其核心壁垒并非单一产品的领先,而是对特定场景“Know-how”的绝对掌控。

▪ 贝克休斯 (BKR) (年收入278.3亿美元,净利率11%) 是围绕“油气全产业链与工业能源”场景的专家。公司聚焦在高温、高压、深水、腐蚀等极端工况下的流体控制与安全管理。其业务布局中,油田服务与设备 (包括控制阀、安全阀等) 和工业与能源技术 (包括燃气轮机、压缩机等) 两大板块,主要服务于油气勘探与生产 (行业收入占比68%) 和LNG (占比16%) 等高价值场景,提供贯穿全产业链的关键过程解决方案。

▪ 滨特尔 (Pentair) (年收入40.8亿美元,净利率15%) 则聚焦于“特定水应用”的细分场景。其战略核心是住宅 (收入占比57%) 及商业楼宇 (占比29%) ,其中泳池业务是其最大的收入来源,辅以水处理方案,为客户提供水质净化、泳池循环的一站式产品包。阀、泵、过滤器是其产品包中的核心组件,在消费端和轻商业领域构筑了强大的品牌优势。

▪ 斯派莎克 (Spirax Group) (年收入20.9亿美元,净利率11%) 围绕“热能管理与高纯度流体输送”场景,为食品饮料 (终端市场占比20%) 、制药与生物技术 (占比18%) 等行业提供蒸汽、电热及利基流体技术解决方案。其蒸汽热能解决方案 (以各类阀门为核心) 与Watson-Marlow流体技术 (高纯度软管泵) 是两大支柱,均为解决特定行业工艺痛点的利器。

总体而言,应用场景专家的制胜法宝在于“专注”与“专业”。无论是广阔的水务市场还是高精尖的工业流程,它们都通过对特定场景的深刻理解,提供高度定制化、难以替代的解决方案,从而避开了同质化的“红海”竞争,在细分领域享受高利润率。

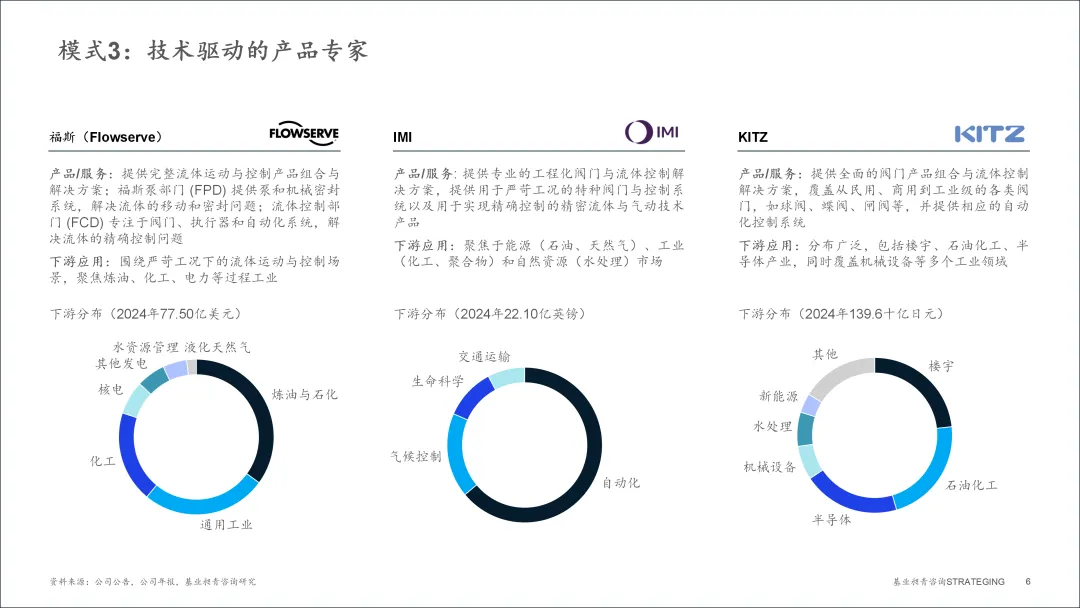

模式三:技术驱动的产品专家——以极致单品,定义行业标准

此模式的逻辑是“少即是多”。企业不追求业务的广度,而是将资源高度集中于核心产品(主要是阀门、泵、密封件等),通过持续的研发投入,在性能、可靠性、效率等方面做到极致,尤其是在严苛、极端的工况下,其产品成为事实上的行业标准。

▪ 福斯 (Flowserve) (年收入45.6亿美元,净利率6%) 是纯粹的“流体运动与控制”专家。其业务由流体控制部门 (FCD,专注于阀门、执行器和自动化系统) 和泵部门 (FPD) 两大核心构成。公司战略明确,即聚焦于炼油与石化 (下游应用占比35%) 、化工 (占比19%) 、电力 (占比13%) 等过程工业的严苛工况,其品牌本身就代表着在极端环境下的可靠性。

▪ IMI (年收入27.7亿美元,净利率11%) 是提供专业的工程化阀门与流体控制解决方案的专家。公司聚焦于能源 (石油、天然气) 、工业 (化工) 和自然资源 (水处理) 等市场的严苛工况,提供特种阀门与控制系统。其自动化业务是最大的板块,致力于为客户实现精确控制和高效运营。

▪ KITZ (年收入11.0亿美元,净利率7%) 则提供全面的阀门产品组合与流体控制解决方案。其产品覆盖从民用到工业级的各类阀门,下游应用分布广泛,包括楼宇 (占比23%) 、石油化工 (占比22%) 和半导体 (占比20%) 等多个领域,展现了其在不同标准和要求下的广泛产品制造能力。

总体而言,技术驱动的产品专家走的是一条“以点破面”的道路。它们不靠业务的多元化,而是靠技术的先进性与产品的不可替代性来赢得市场。持续的高研发投入和对极限工况的挑战是其生存之本,品牌溢价来源于其产品在最关键应用中提供的“确定性”和“安全性”。

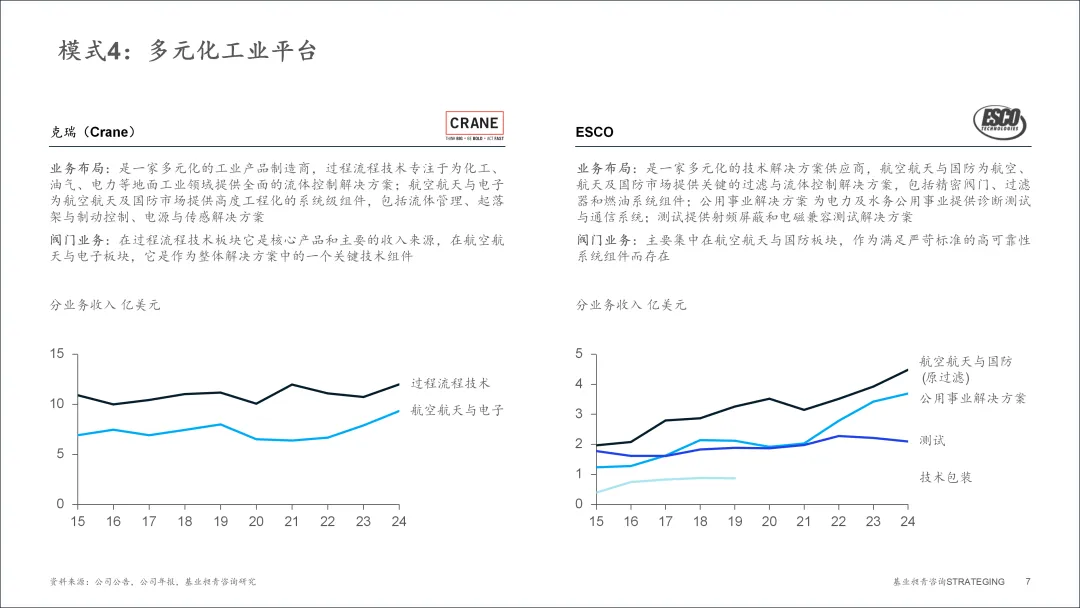

模式四:多元化工业平台——“阀”为基石,跨界协同的生态帝国

该模式的核心逻辑是,企业作为一个控股平台,通过积极的资本运作(尤其是并购)构建起一个由多个独立业务板块构成的“企业生态”。阀门业务在其中往往扮演着技术基石和稳定现金牛的角色,为平台向其他领域扩张提供支持。

▪ 克瑞 (Crane) (年收入21.3亿美元,净利率14%) 是一家多元化的工业产品制造商。其业务由过程流程技术和航空航天与电子两大板块构成。其中,过程流程技术板块 (2024年收入约12.0亿美元) 专注于为化工、油气等领域提供流体控制方案,是阀门业务的核心。同时,在航空航天与电子板块 (2024年收入约9.3亿美元) 中,阀门也是流体管理、起落架等系统中的关键技术组件,体现了阀门技术作为基石,支撑多个业务发展的平台特性。

▪ ESCO (年收入10.3亿美元,净利率10%) 是一家多元化的技术解决方案供应商。其阀门业务主要集中在航空航天与国防板块 (2024年收入约4.5亿美元) ,作为满足严苛标准的高可靠性系统组件而存在,为航空、航天及国防市场提供关键的过滤与流体控制解决方案。该业务与公用事业解决方案、测试等其他板块并行发展,共同构成了公司的多元化技术平台。

总体而言,多元化工业平台的成功关键在于“资本运作能力”与“卓越的运营管理体系”。在这类企业中,“阀门”业务往往是压舱石和现金牛,为平台向新兴领域扩张提供资金和技术支持。这种模式的优势在于强大的抗风险能力和通过跨界整合创造新价值增长点的能力,对企业的战略规划和资本配置能力提出了极高要求。

总结与发展建议:对标国际范式,锻造中国阀企核心竞争力

通过对全球阀门巨头四种主流发展模式的深度剖析,可见成功路径虽多元,但其底层逻辑均指向对核心竞争壁垒的持续构筑与对客户价值的深刻重塑。对于正处于转型升级关键期的中国阀企而言,国际标杆的经验与路径提供了重要的战略启示,尤其需要结合阀门作为“工业管道咽喉”的核心控制属性进行思考。

1.找准战略定位: 从“通用”走向“专用”与“精用”

中国阀门行业需摆脱在低端通用阀门市场的同质化竞争。企业应进行战略聚焦,做出清晰抉择,是效仿福斯 (Flowserve) 、IMI,聚焦LNG、核电、深海油气等“严苛工况”,在超低温、超高压、耐腐蚀等领域构筑技术壁垒,成为“技术驱动的产品专家”;还是学习斯派莎克 (Spirax Group) 或KITZ,深耕半导体、生物制药、食品饮料等高洁净、高精度要求的特定场景,提供符合行业特殊标准的“应用场景解决方案”。只有在细分领域做深做透,才能构筑差异化优势。

2.升级商业模式: 拥抱“智能化”与“服务化”

阀门的价值正从机械部件向智能控制单元演变。中国企业应加速从“卖阀门”到“卖智能阀门单元”再到“卖阀门全生命周期服务”的转变。这意味着必须将阀门与执行机构、传感器、定位器和诊断软件集成为一体化的“智能阀门”产品。更进一步,可以基于此提供预测性维护、远程故障诊断、能效管理和工艺优化等增值服务,将一次性销售转变为长期的服务合同,深度绑定客户,创造持续的收入流。

3.深耕核心技术: 突破“材料”与“控制”两大关隘

国际巨头的领先地位,根植于在关键技术上的持续投入。对阀门而言,核心技术集中于两点,一是新材料与精密制造,以应对极端工况下的腐蚀、冲刷和磨损;二是流体控制与智能算法,以实现更快的响应、更精确的调节和更低的能耗。中国企业必须加大在特种合金、陶瓷等新材料应用,以及在密封技术、流场仿真分析、智能定位算法等方面的研发投入,并积极获取API、CE、SIL等国际权威认证,以此作为进入高端市场的敲门砖,沉淀难以被模仿的核心Know-how。

4.善用资本工具: 瞄准“技术”与“渠道”进行整合

对于具备实力的头部企业,并购是实现跨越式发展的关键手段。并购方向应服务于战略,高度聚焦于补齐技术短板或拓展市场渠道。如可以并购拥有先进执行机构、控制器技术的企业,快速形成艾默生 (Emerson) 式的系统集成能力;或收购在特定海外市场或新兴应用领域 (如氢能、碳捕集) 有深厚根基的“小巨人”企业,实现技术与市场的双重突破。精心的投后整合是确保并购成功的关键,必须实现技术、品牌与文化的深度融合,才能真正实现“1+1>2”的战略目标。

中国阀企的未来之路,不在于简单复制某一家国际巨头的模式,而在于深刻理解阀门作为“控制节点”的产业本质,并结合自身禀赋,走出一条适合自己的专业化、智能化、价值化的高质量发展道路。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,依托AI技术和商业数据,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

业务垂询,敬请联系

钱腊梅,战略BG负责人

电话:16621540077

邮箱:qianlamei@strateging.com

刘金,组织与人力BG负责人

电话:18616554786

邮箱:liujin@strateging.com

沈庆楠,数智运营BG负责人

电话:13122986688

邮箱:shenqingnan@strateging.com

点击图片,阅读合集

装备制造

数字科技

新材料

新能源

消费零售

交通运输

“十五五”规划

管理评论

标杆研究

往期推荐