华经产业研究院为助力企业、科研、投资机构等单位了解新能源汽车高压平台行业发展态势及未来趋势,特重磅推出《2026-2032年中国新能源汽车高压平台行业需求深度监测及投资规划建议报告》,本报告由华经产业研究院研究团队对新能源汽车高压平台行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读新能源汽车高压平台行业市场,深度挖掘行业潜在商机;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

新能源汽车高压平台是指以高于传统低压(12V/24V)的电压等级为核心,整合动力电池、电机控制器、车载充电机等关键高压部件,配套高压配电、绝缘监测、热管理及安全防护系统,为车辆驱动、能量存储与转换提供稳定高压电能支撑的整车电气架构体系,其核心特征是通过提升工作电压实现更高充电效率、更强动力输出与更优能耗表现。

新能源汽车高压平台行业上游为连接器、充电单元、功率器件等核心零部件供应商,中游包括解决方提供商,下游为整车厂;同时,充电桩建设直接关系到高压平台技术的应用落地和用户体验的提升。

近七年来,中国新能源汽车市场经历了飞速发展,销售量呈现出显著的上升趋势。这也带动中国新能源汽车高压平台需求的上涨,数据显示,2024年中国新能源汽车销量约为1287万辆。

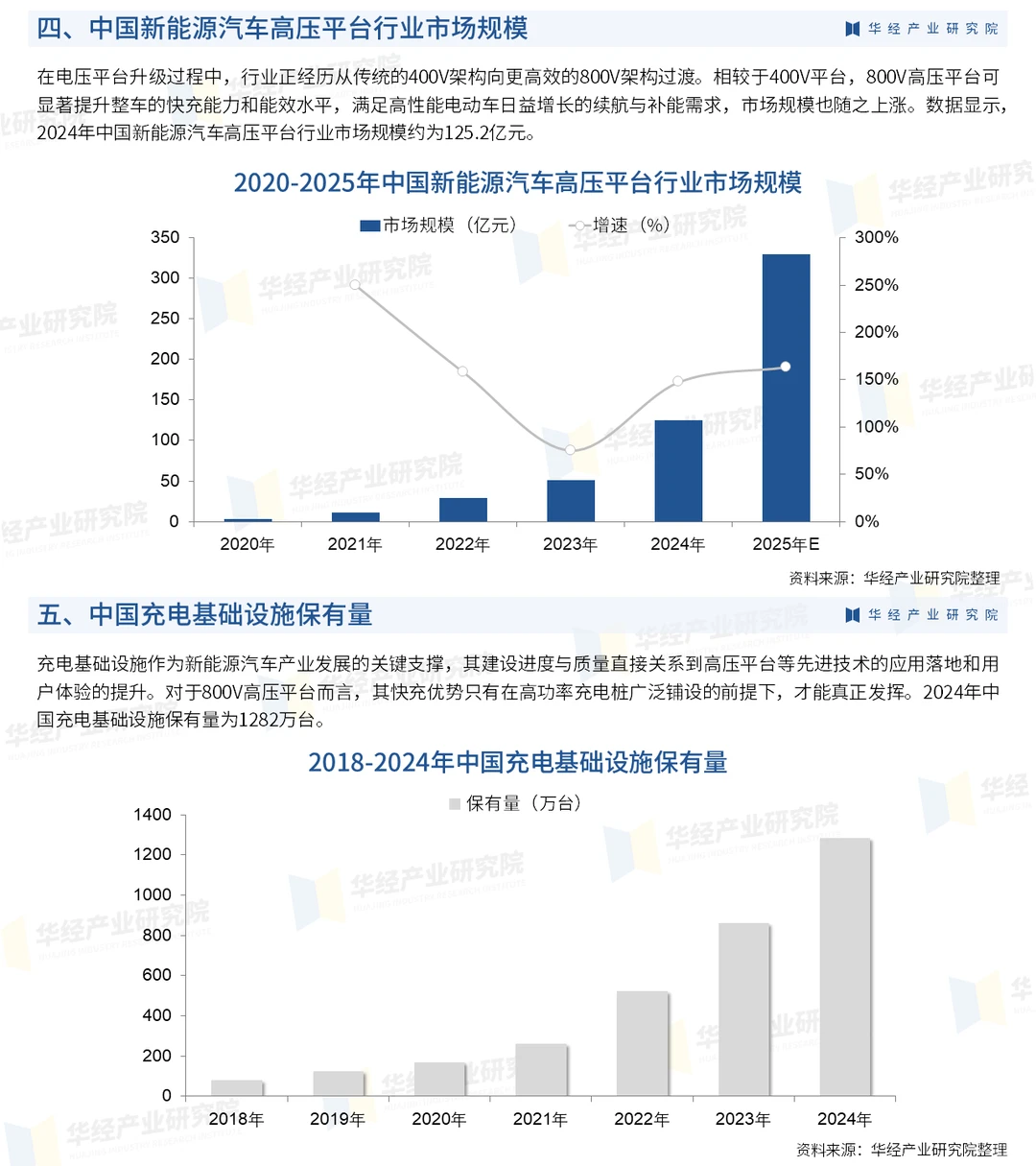

在电压平台升级过程中,行业正经历从传统的400V架构向更高效的800V架构过渡。相较于400V平台,800V高压平台可显著提升整车的快充能力和能效水平,满足高性能电动车日益增长的续航与补能需求,市场规模也随之上涨。数据显示,2024年中国新能源汽车高压平台行业市场规模约为125.2亿元。

充电基础设施作为新能源汽车产业发展的关键支撑,其建设进度与质量直接关系到高压平台等先进技术的应用落地和用户体验的提升。对于800V高压平台而言,其快充优势只有在高功率充电桩广泛铺设的前提下,才能真正发挥。2024年中国充电基础设施保有量为1282万台。

当前全国充电桩中私桩占据绝对多数,主要分布于个人车主自建的家用充电场所,而公桩保有量相对滞后,覆盖密度和使用便利性难以满足高频公共出行与长途需求,成为高压平台全面推广过程中的现实掣肘。2024年中国私桩保有量为889万台,公桩保有量为346万台。

#新能源汽车高压平台 #行业分析报告 #咨询 #市场分析报告 #投资

新能源汽车高压平台是指以高于传统低压(12V/24V)的电压等级为核心,整合动力电池、电机控制器、车载充电机等关键高压部件,配套高压配电、绝缘监测、热管理及安全防护系统,为车辆驱动、能量存储与转换提供稳定高压电能支撑的整车电气架构体系,其核心特征是通过提升工作电压实现更高充电效率、更强动力输出与更优能耗表现。

新能源汽车高压平台行业上游为连接器、充电单元、功率器件等核心零部件供应商,中游包括解决方提供商,下游为整车厂;同时,充电桩建设直接关系到高压平台技术的应用落地和用户体验的提升。

近七年来,中国新能源汽车市场经历了飞速发展,销售量呈现出显著的上升趋势。这也带动中国新能源汽车高压平台需求的上涨,数据显示,2024年中国新能源汽车销量约为1287万辆。

在电压平台升级过程中,行业正经历从传统的400V架构向更高效的800V架构过渡。相较于400V平台,800V高压平台可显著提升整车的快充能力和能效水平,满足高性能电动车日益增长的续航与补能需求,市场规模也随之上涨。数据显示,2024年中国新能源汽车高压平台行业市场规模约为125.2亿元。

充电基础设施作为新能源汽车产业发展的关键支撑,其建设进度与质量直接关系到高压平台等先进技术的应用落地和用户体验的提升。对于800V高压平台而言,其快充优势只有在高功率充电桩广泛铺设的前提下,才能真正发挥。2024年中国充电基础设施保有量为1282万台。

当前全国充电桩中私桩占据绝对多数,主要分布于个人车主自建的家用充电场所,而公桩保有量相对滞后,覆盖密度和使用便利性难以满足高频公共出行与长途需求,成为高压平台全面推广过程中的现实掣肘。2024年中国私桩保有量为889万台,公桩保有量为346万台。

#新能源汽车高压平台 #行业分析报告 #咨询 #市场分析报告 #投资