全文909字2图,预计阅读需3分钟

导语

1月8日,财政部、国家税务总局发布第2号公告,2026年4月1日起,将取消光伏等产品增值税出口退税,2026年4月1日-12月31日,电池产品退税率由9%降至6%;2027年1月1日起取消退税。取消出口退税是一项重要的产业财税政策调整,其带来的 “短期阵痛”倒逼行业“长期升级”,事件对宏观大盘的影响被解读为反内卷。

业内人士表示,取消退税将迫使部分毛利率较低的落后产能加速出清,并驱动企业加速在全球多地布局产能,以规避贸易壁垒并对冲出口成本的上升。长期来看,中国新能源行业或将从“出口产品”向“全球化本地生产”转型。

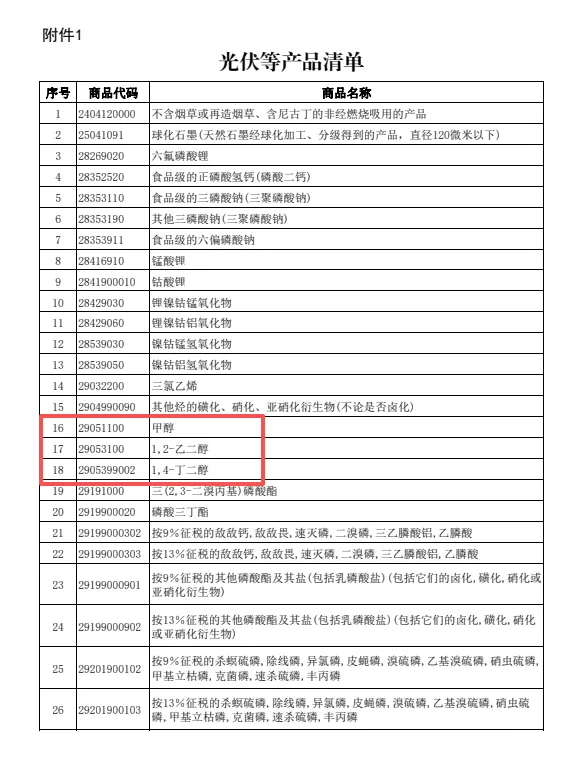

而在光伏等产品清单中,包含甲醇产品;关联产品有乙二醇、BDO。

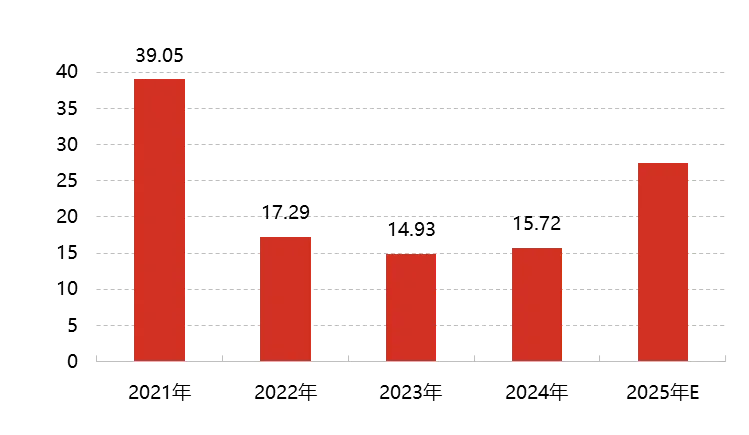

从甲醇自身基本面来看,偶有出口套利以及美金商的区域合约调配,使得甲醇年度出口总量多维持在10-30万吨之间,其在产能以及表观消费过亿背景下占比甚小,因此出口需求在长年的甲醇产业中影响不大;但无疑对上半年高沿海库存的去库是雪上加霜,烯烃利润压制下的烯烃停车计划使得去库预期平衡大变,上周盘面正套集中平仓,5-9月差从盘中高位61元/吨快速走弱至最低-13元/吨,时间仅用2天,其行情表现大于宏观支撑下的单边头寸。

2021-2025年甲醇年度出口量(万吨)

数据来源:隆众资讯

从宏观情绪来看,周五大盘低位回升,甲醇也不例外,夜盘价格回升至2285-2290元/吨,但价格回升对利润的压制将导致部分尚未确认停车的烯烃工厂不排除加速确认计划,但也有工厂产业链条内有终端产品涉及光伏行业或计划在政策生效前抢出口,从而支撑部分下游产品消费量,如EVA。无疑在政策生效前的过渡期内,行业会经历短期的调整和震荡,对于尚未完成价格传导或库存较高的企业,短期利润承压加剧。

至截稿前,本月中东主力区域发往中国已装27.5万吨货物,加之上月仍有已装但尚未发出的两船货物,再加上部分非伊装置运行不稳以及仍有检修计划和套利印度的动作,综合来看2月进口总量预计将下降至80万吨附近;1月则预计可卸入101万吨附近。从往年来看,春节月份多消费转弱,再加上部分烯烃停车计划,预计1-2月去库幅度将较为有限。持续关注宏观因素对产业链利润以及开工的影响。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看