1)价值桥的定义:从“为什么能赢”到“值多少钱”

价值桥是一套把企业价值EV拆成可解释、可验证、可监控的驱动因子的框架,核心任务有两条:

1.正向桥接(Business → EV):定位/壁垒/增长路径 → 利润与现金流结构 → 风险与资本成本 → EV

2.反向校验(EV → Evidence):给定估值与回报要求→ 倒推出必须成立的经营假设与关键指标(可证伪)

估值并非一个数字,而是对一组驱动因素的押注组合。

2)价值桥的“四层结构”:一座桥,四段梁

客户价值层:WTP与可持续的“愿意付”

·WTP(Willing to Pay),是企业的客户愿意为企业支付相对于竞对额外价值的意愿。

·企业时刻需要思考:我在给谁创造什么价值?为什么他愿意付更多或频次更高?(WTP、使用频次、替代成本、切换成本)

·价值如何“可复制扩张”?(渠道可复制、产品可模块化、交付可规模化)

利润层:Profit Bridge(收入到经营利润)

把经营结果拆成可解释的杠杆:

·收入:量(Volume)/价(Price)/结构(Mix)/留存(Retention)

·毛利:COGS、规模效应、采购/良率/履约效率

·费用:获客、交付、人效、研发摊销、管理半径

现金层:Cash Bridge(经营利润到自由现金流 FCF)

投资人最终买的是现金流:

·税、营运资金(应收/存货/应付)、Capex/研发资本化、一次性项目

·增长对现金的“咬合力”:增长越快,占用的营运资金与投入可能越大

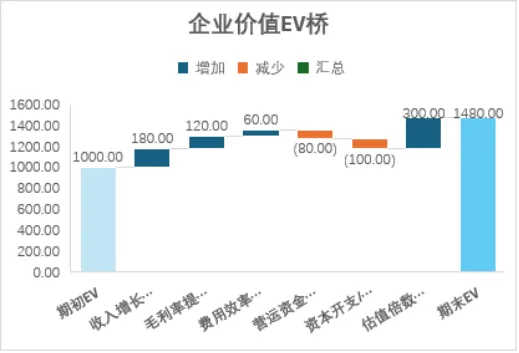

估值层:EV Bridge(FCF 与风险 → EV / Multiple)

两种主流语言要能互译:

·DCF:EV = 未来 FCF 的现值 + 终值

·Multiples:EV = 指标(如 EBITDA/Revenue)× Multiple

而 Multiple 的本质,是对ROIC、增长、风险的浓缩表达。

3)估值层的“硬核引擎”:ROIC-WACC + 增长的方向性

·创造价值的核心:长期 ROIC 能否持续高于 WACC(资本成本)

·增长的好坏:只有当 ROIC > WACC 时,增长才是“加速器”;反之增长可能放大价值毁灭

·投资研究里“护城河可量化”的表述:不仅看 ROIC-WACC 的“幅度”,还看能维持多久、能以多大规模再投资。

价值桥的“公式版注释”:

·EV ≈ 投入资本(IC) + 未来经济利润(Economic Profit)的现值

·经济利润≈ (ROIC − WACC) × IC

这也是 EVA / VBM(价值导向管理)体系一直强调的抓手。

4)价值桥面图

1.价值主张(A层):谁为什么付钱?替代品是谁?切换成本是什么?

2.增长机制(A→B):增长来自哪条飞轮(渠道/产品/网络效应/复购)?

3.利润杠杆(B层):量/价/结构/毛利/费用 五根杆,哪两根是主杆?

4.现金与资本效率(C层):增长会吃多少现金?何时转正?ROIC 未来三年路径?

5.估值与回报(D层):用 DCF 与 Multiple 互相校验(避免“单语种自嗨”)

6.可证伪条款(反向桥接):如果未来 6-12 个月出现哪些信号,这个估值假设就该被判死刑?

5)不同的投资风格,关注价值桥的不同梁

A. VC(更像“期权定价”)

VC 往往不做传统 DCF,而是用市场空间、增长与“可放大性”去构造回报分布,并用里程碑管理风险。因此 VC 版价值桥重点:

·A层:WTP 是否尖锐、PMF 是否成立、增长是否可复制

·B层:单位经济(Unit Economics)是否过“临界点”(LTV/CAC、回收期)

·D层:退出路径与可比估值区间(多用 multiples + 叙事)

B. PE / 成长基金(更像“现金流工程”)

更偏“可控改造”:利润桥、现金桥、资本效率。

·B层:利润改善路径(提价、降本、组织效率)

·C层:现金释放(营运资金、Capex纪律)

·D层:多重来源回报(EBITDA 增长 + 去杠杆 + Multiple 变化)

C. 二级市场/长线(更像“护城河与再投资能力”)

更看重:ROIC 的质量、再投资空间、风险的长期形态。

6)常见企业价值认知误区

A把“增长”当“价值”的误区

1.“收入涨了,估值自然涨”

收入增长只是材料,不是建筑。企业价值本质是未来现金流的现值,增长是否增值要看资本回报。

2.“先把规模做上去,单位经济以后再说”

如果单位经济(毛利、获客、交付)没过临界点,规模化常常是在放大亏损和现金占用。

B 把“利润”当“现金”的误区

3.“利润很好看=公司很值钱”

利润不等于现金流,尤其在应收、存货、预付、收入确认复杂的行业。尽调里一定要追到 FCF(自由现金流) 与 营运资金周转,否则 EV 讨论很虚。

4.“毛利高=护城河深”

毛利可能来自短期供需、渠道红利、会计口径或补贴,不必然是可持续的 WTP。把“毛利”拆回客户价值层:客户为什么愿意付、能否提价、替代品与切换成本在哪里。

C 估值倍数的误区

5.“同行给 5x,我们也应该 5x”

倍数是结果,不是原因。倍数要能被基本面解释:增长、回报(ROIC/ROC)、风险、再投资空间。

6.“估值只要讲故事,市场会买单”

估值由一组可被验证的因素驱动(增长、利润、风险、资本效率等),而不是单点叙事。要把故事改写成“可证伪假设表”。

D 把“战略动作”当“价值创造”的误区

7.“上系统/上AI/上渠道=价值提升”

动作不等于价值创造。很多动作会改善“忙碌感”,但不改善现金流与资本回报。每个战略动作都必须回答:它提升的是 WTP、利润率、周转/资本占用,还是降低风险溢价?

8.“并购/扩产/出海一定增值”

扩张可能稀释 ROIC,尤其当新增投入资本的回报(RONIC)低于资本成本时,越扩越薄。把增长分成“增值型增长”与“吞现金增长”,用 ROIC/WACC 与现金曲线做门槛。

总结:企业价值不是“做了很多事”,而是“未来现金流能不能持续更强,以及为此要占用多少资本、承担多大风险”。