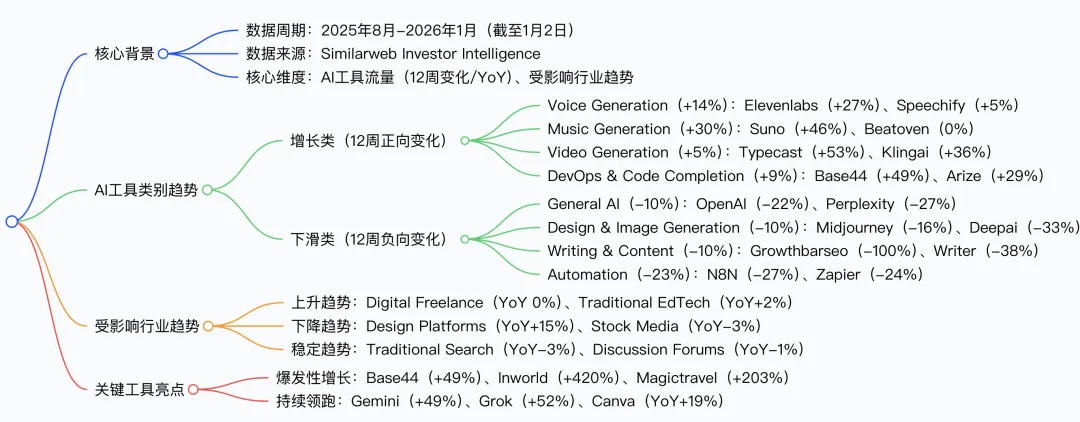

一、报告背景

- 数据范围

覆盖 2025 年 8 月 1 日至 2026 年 1 月 2 日,以每 2 周为一个统计周期,追踪全球生成式 AI 工具及受影响行业的流量变化。 - 统计维度

核心指标包括 12 周流量变化(与 12 周前同期对比)、同比(YoY)变化,部分行业标注趋势(上升 / 稳定 / 下降)。 - 覆盖领域

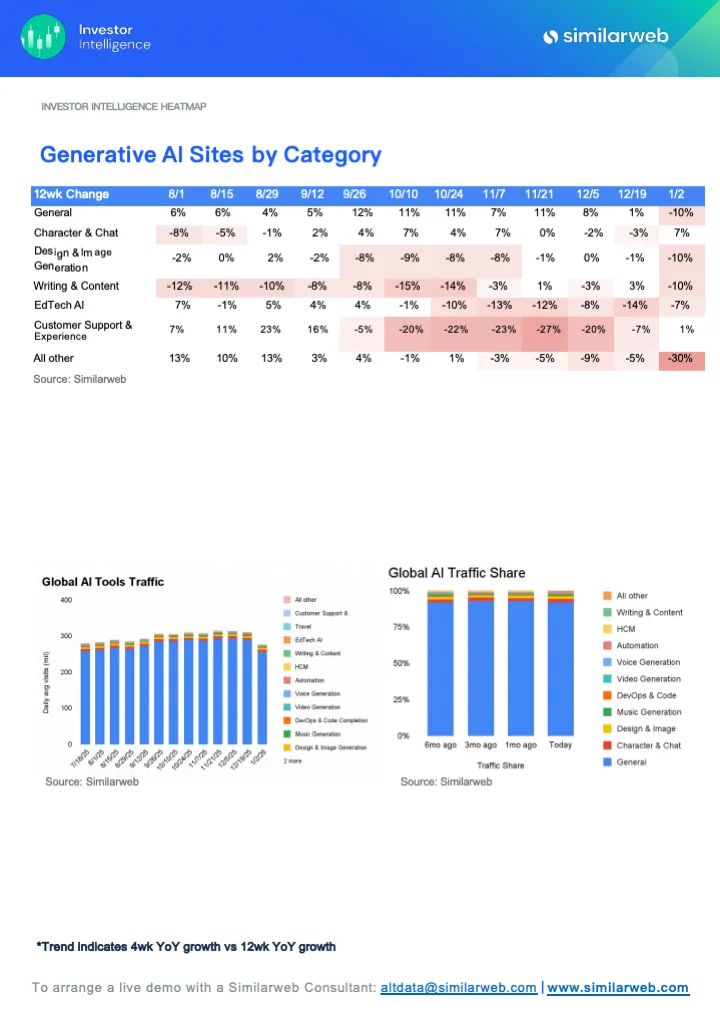

二、AI 工具类别流量趋势(类别汇总)

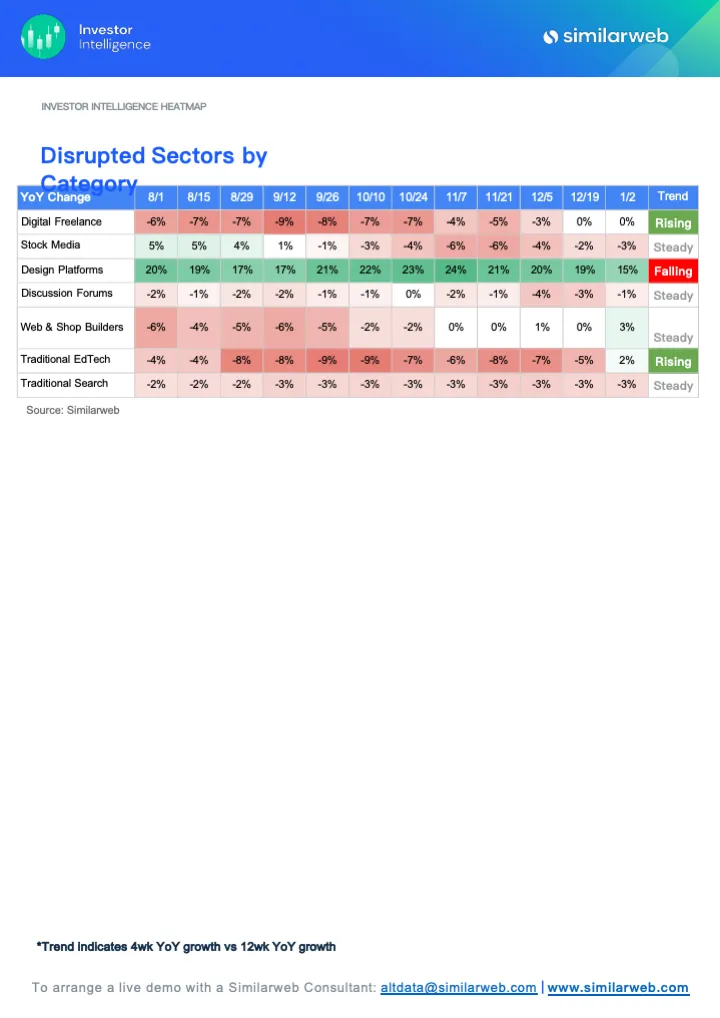

三、受影响行业流量趋势

四、AI工具亮点与痛点

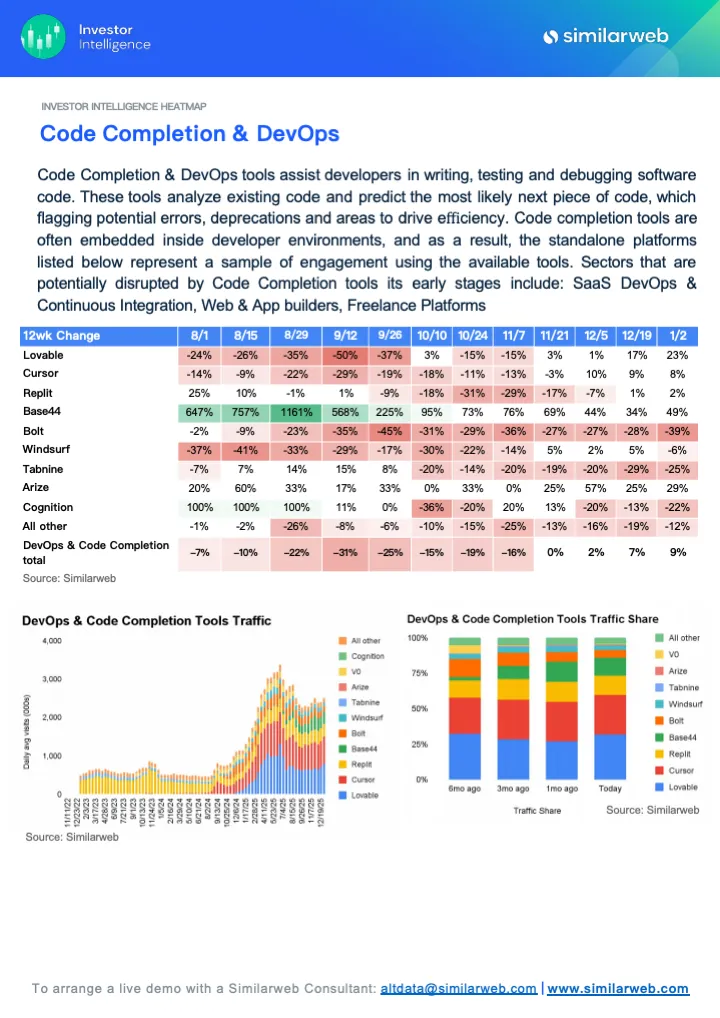

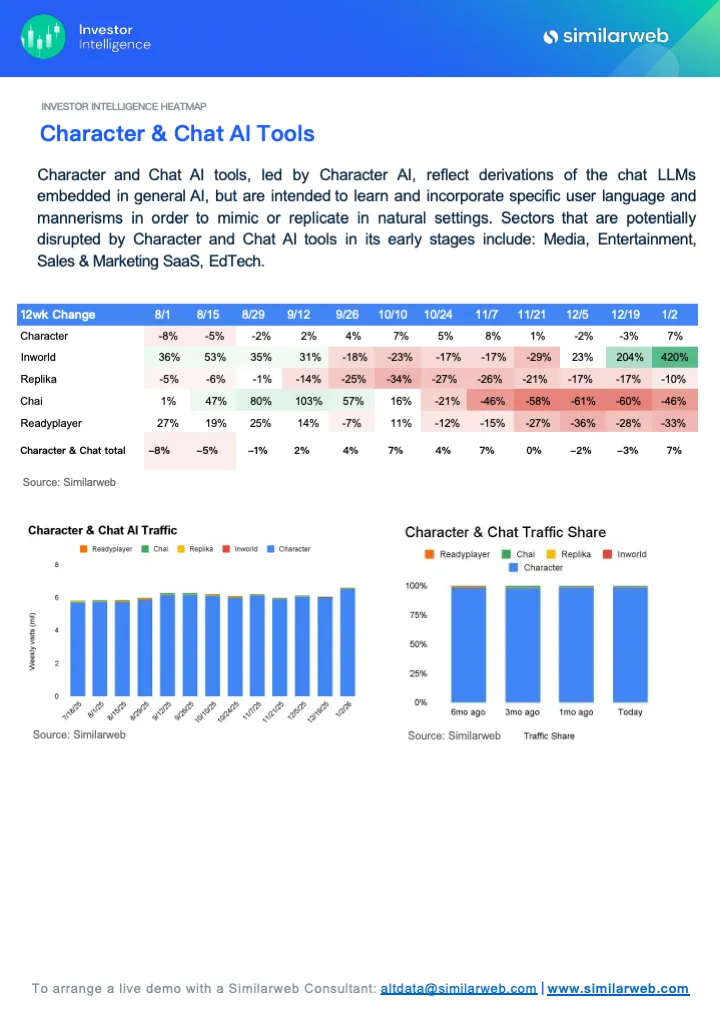

- 爆发性增长工具:Inworld(Character & Chat 类,+420%)、Magictravel(Travel 类,+203%)、Base44(代码辅助类,+49%),均聚焦垂直场景深耕。

- 头部下滑工具:OpenAI(通用 AI 类,-22%)、Perplexity(通用 AI 类,-27%)、Runwayml(视频生成类,-32%),多因产品同质化或用户需求转移。

- 稳定领跑工具:Gemini(通用 AI 类,+49%)、Grok(通用 AI 类,+52%)、Canva(设计平台类,YoY+19%),凭借生态整合或垂直优势保持竞争力。

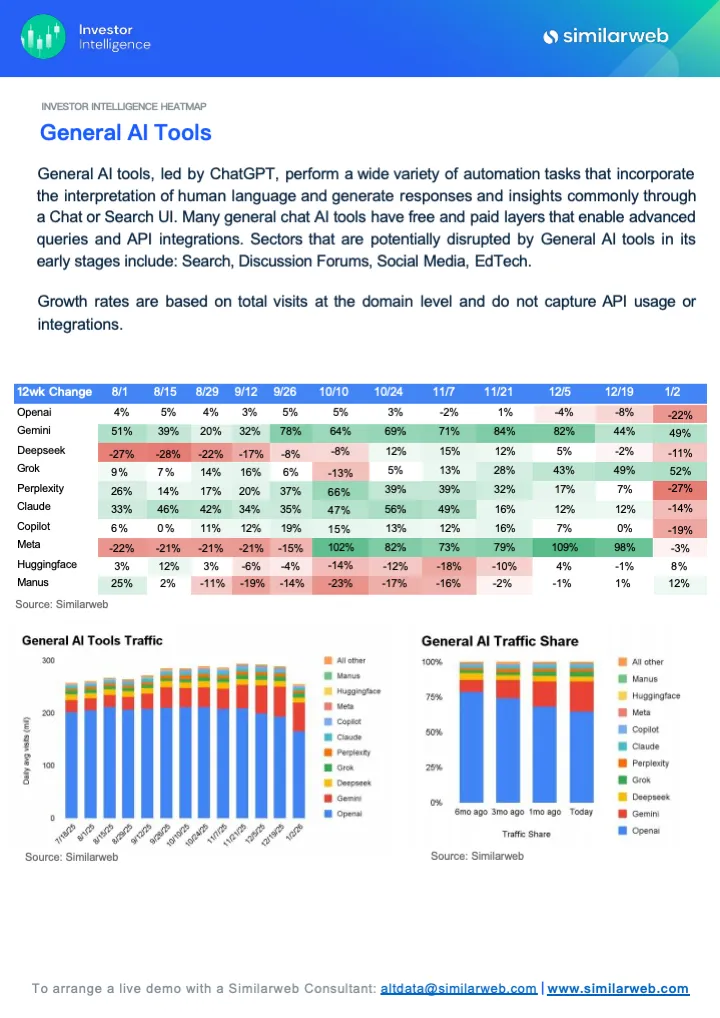

五、通用 AI 工具流量变化特征

结合 2025 年 5 月至 2026 年 1 月的全球流量数据(来自 Similarweb 及多份行业报告),通用 AI 工具(以 ChatGPT、Gemini、Claude、DeepSeek、Grok 为代表)的流量变化呈现 **“整体增长乏力、竞争格局分化、短期爆款难持续、头部优势弱化但仍主导”** 的四大核心特征,具体如下:

一、整体趋势:从增长放缓到阶段性下滑,“去泡沫化” 明显

2025 年上半年后,通用 AI 工具告别早期爆发式增长,进入 “去泡沫化” 阶段,2025 年底至 2026 年初甚至出现整体流量下滑:

- 2025 年中(5 月)

行业已显疲态,虽仍有工具(如 Grok)因话题性短期暴涨,但整体用户留存难题凸显,“短期爆款难掩长期增长乏力”(摘要 1); - 2025 年底 - 2026 年初(1 月)

流量下滑成为主流,截至 2026 年 1 月 2 日,通用 AI 工具整体 12 周流量下降 10%,标志着行业从 “增量竞争” 进入 “存量博弈”(摘要 2、之前文档); - 头部工具承压

OpenAI(ChatGPT)流量 12 周下降 22%,Perplexity 下降 27%,Claude 下降 14%,均反映出用户对 “通用对话” 的新鲜感消退,需求向更垂直场景迁移(摘要 2、5)。

二、竞争格局:分化显著,“挑战者崛起、老玩家下滑”

通用 AI 赛道内部流量分配高度不均,谷歌 Gemini 和马斯克旗下 Grok 成为核心增长极,而 OpenAI、Anthropic(Claude)等早期头部工具份额持续被侵蚀:

| 崛起挑战者 | ||

| 下滑老玩家 | ||

| 短期爆款退潮 |

三、用户行为:“病毒式传播失效,生态与留存决定长期价值”

流量变化背后是用户行为的深层转变:早期 “靠话题性吸引尝鲜用户” 的模式难以为继,“生态整合能力” 和 “用户留存”成为关键:

- 短期尝鲜流量退散

DeepSeek、Grok 等工具因 “无审查”“马斯克关联” 等标签实现病毒式传播,但用户仅停留于 “好奇体验”,缺乏高频使用场景,导致流量快速回落; - 生态化工具更易留存

OpenAI 虽下滑,但依托 “ChatGPT+API + 开发工具收购(如 Windsurf)” 构建生态,仍占据 64.5% 份额;Gemini 则通过嵌入谷歌搜索(“AI Overviews” 功能),借助谷歌 27 亿日均访问量实现导流,成为增长最快的工具; - 用户需求转向 “场景化”

单纯 “通用对话” 需求下降,用户更倾向于使用 “集成在工作流 / 生活场景中的 AI”(如 Gemini 嵌入搜索、Copilot 嵌入微软 Office),而非单独打开通用 AI 工具,导致纯通用对话工具流量流失。

四、头部地位:OpenAI 仍居第一,但 “垄断优势被打破”

尽管 OpenAI(ChatGPT)流量下滑,但其仍为通用 AI 赛道的绝对龙头,只是 “一家独大” 的格局被打破:

- 份额虽降,基数仍高

2025 年 ChatGPT 流量占比从 86.7% 降至 64.5%,但仍是 Gemini(21.5%)的 3 倍以上,且日均访问量达 1.78 亿次(2025 年 12 月),远超其他工具(Gemini 5600 万次、Grok 900 万次); - 竞争进入 “多强并存”

Gemini 凭借谷歌生态成为第二极,Grok、DeepSeek 等凭借差异化定位(如 “无审查”“垂直场景优化”)占据细分份额,行业从 “OpenAI 垄断” 转向 “1+N” 竞争格局。

通用 AI 工具的流量变化本质是 “行业从‘野蛮生长’向‘理性竞争’过渡” 的缩影:整体增长褪色,竞争分化加剧,短期话题性流量不可持续,生态整合与用户留存成为核心竞争力。未来,仅靠 “通用对话功能” 的工具将持续承压,而能嵌入用户日常场景(如搜索、办公、社交)的生态化通用 AI,更可能在存量博弈中胜出。

六、关键问题Q&A

问题 1:2025 年 8 月 - 2026 年 1 月,哪些 AI 工具类别实现显著增长?核心驱动工具及增长幅度是什么?

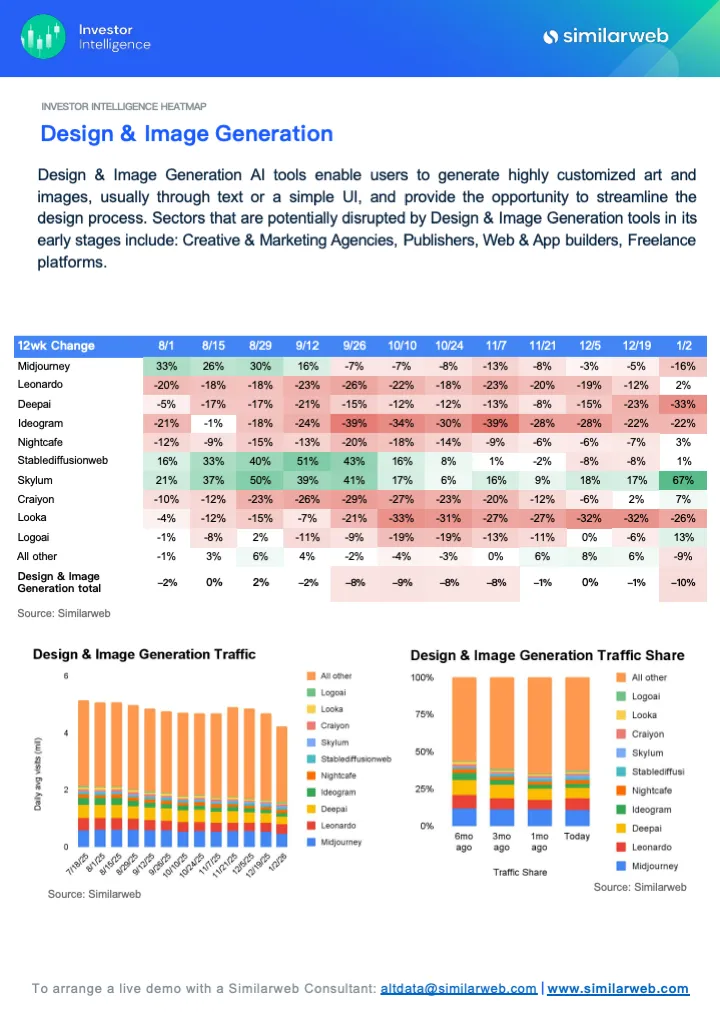

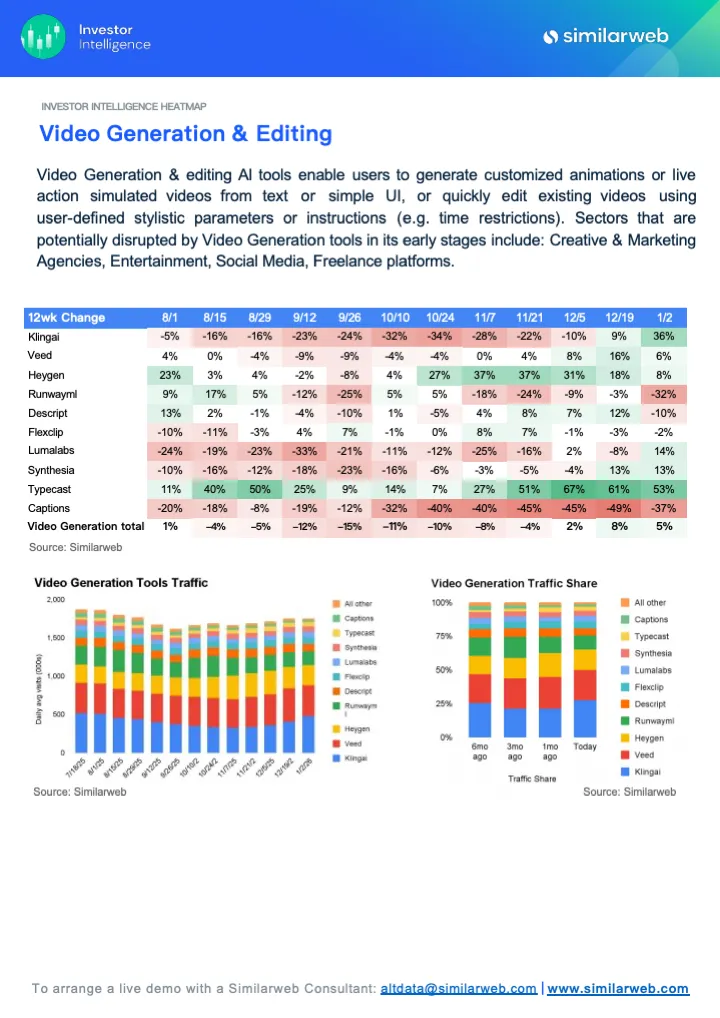

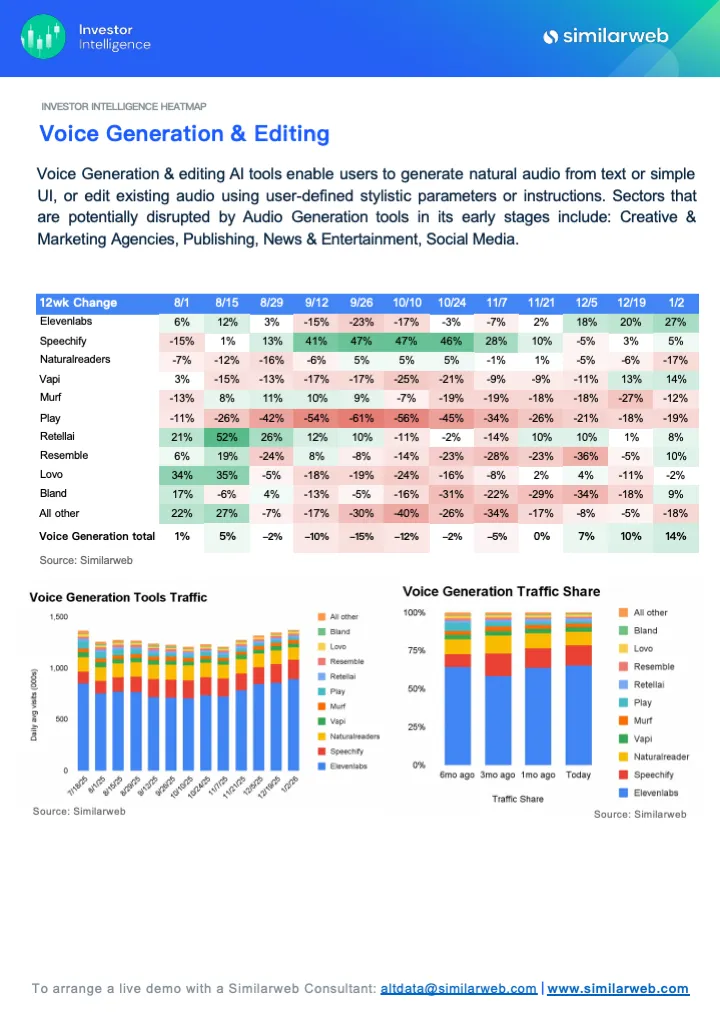

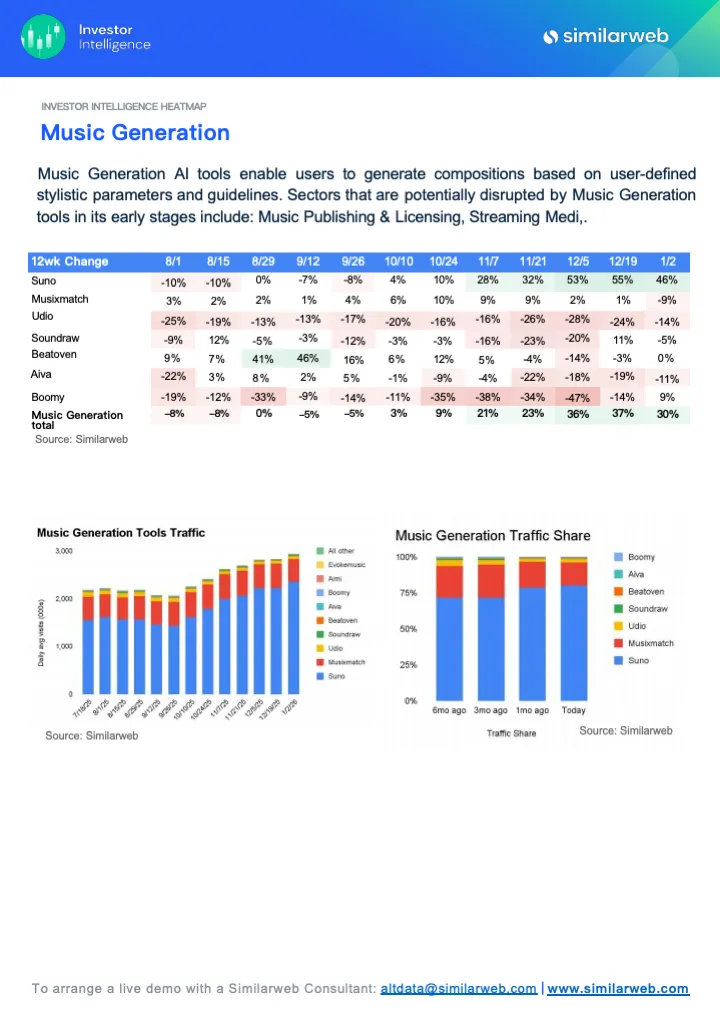

答:实现显著增长的类别及核心驱动工具包括:1. Voice Generation(语音生成),12 周增长 14%,核心工具 Elevenlabs(+27%)、Vapi(+14%);2. Music Generation(音乐生成),12 周增长 30%,核心工具 Suno(+46%)、Boomy(+9%);3. Video Generation(视频生成),12 周增长 5%,核心工具 Typecast(+53%)、Klingai(+36%);4. DevOps & Code Completion(代码辅助),12 周增长 9%,核心工具 Base44(+49%)、Arize(+29%)。这些类别增长的核心原因是垂直场景需求爆发,工具功能更贴合企业或个人的实际生产需求。

问题 2:生成式 AI 对传统行业的冲击呈现什么特征?哪些行业受影响最明显且趋势分化?

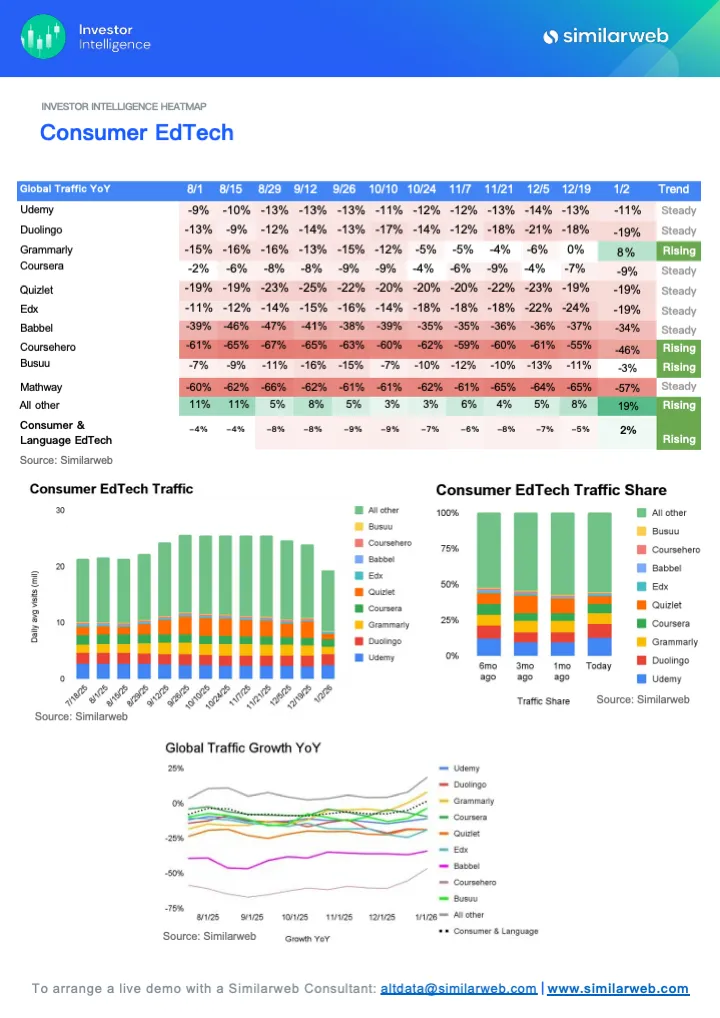

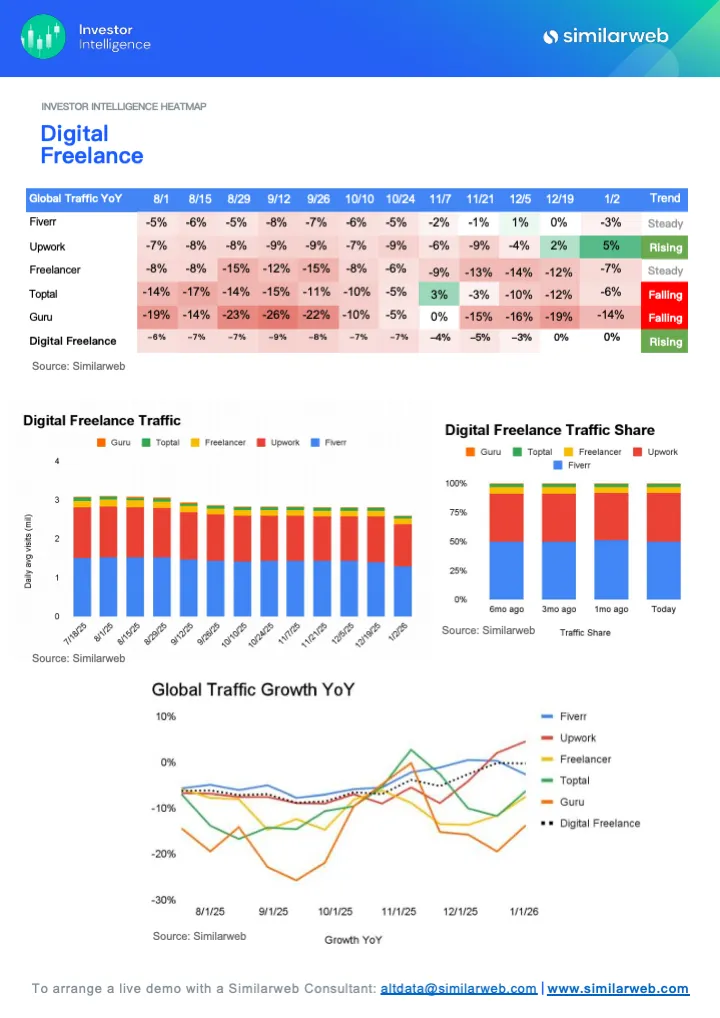

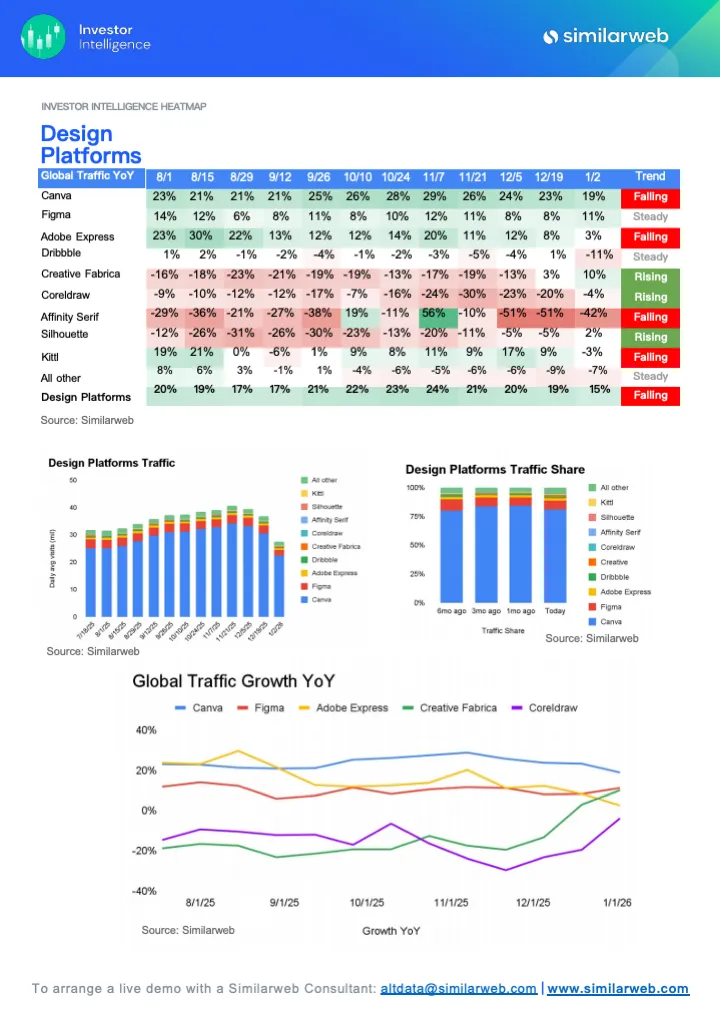

答:冲击特征为 “温和替代、趋势分化”,未出现大规模颠覆,多数行业流量保持稳定或温和调整。受影响最明显且趋势分化的行业是:1. Design Platforms(设计平台),YoY+15% 但呈 Falling 趋势,受 AI 设计工具分流,增速持续收窄;2. Digital Freelance(数字自由职业),YoY 0% 且呈 Rising 趋势,AI 辅助工具提升效率,流量止跌回升;3. Traditional EdTech(传统教育科技),YoY+2% 且呈 Rising 趋势,部分平台融合 AI 功能实现需求回暖。

问题 3:通用 AI 工具(General AI)的流量变化及头部工具表现如何?反映出该赛道的什么趋势?

答:通用 AI 工具 12 周整体流量下滑 10%,头部工具表现分化:1. 增长类:Gemini(+49%)、Grok(+52%),凭借生态整合或差异化定位实现增长;2. 下滑类:OpenAI(-22%)、Perplexity(-27%)、Claude(-14%),主要因产品同质化严重、用户需求向垂直场景转移。这反映出通用 AI 赛道已从 “流量红利期” 进入 “差异化竞争期”,单纯的通用功能难以留住用户,需结合垂直场景或生态优势构建壁垒。