【区域研究】宁波市及下辖各区县经济财政实力与债务研究(2022)

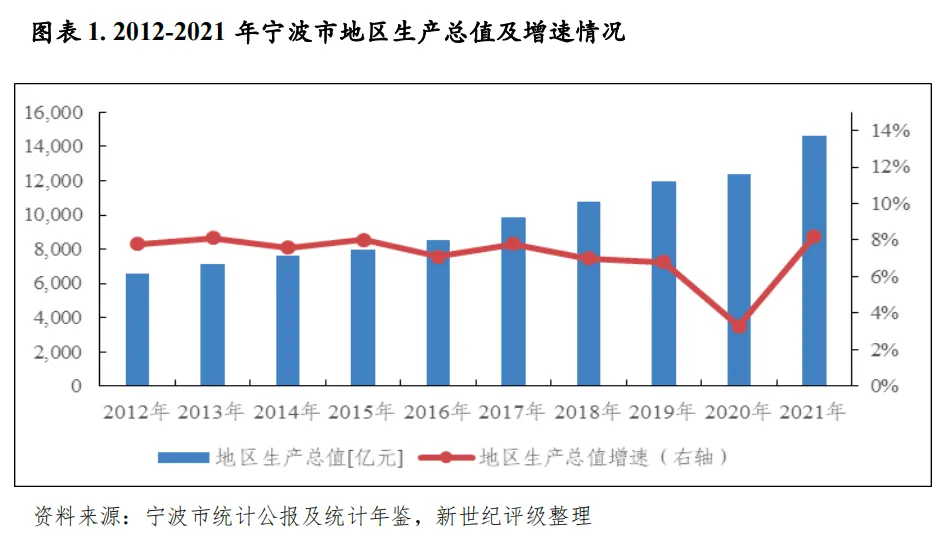

经济实力:宁波市是我国东部沿海重要的港口工业城市,二产布局相对集中,经济外向度较高,在浙江省内属于头部城市,在全国范围内其经济发展水平亦处于领先地位。2021年,全市实现地区生产总值1.46万亿元,增长8.2%,高于全国水平0.1个百分点,低于全省水平0.3个百分点。2021年,宁波市制造业发力带动全市投资增速明显回升,外贸实现较快增长,但基建投资增速偏低,消费仍处于恢复期,全市经济增速在省内的表现不显突出,但在2020年疫情冲击后,市内工业经济已有较快恢复,第二产业两年平均增速已略超2019年水平。2022年前三季度,宁波市经济增长表现优于全国及全省水平,国有力量在促投资、促消费方面的作用加强显现,外贸仍保持增长,但增速有所放缓,当期全市地区生产总值为1.12万亿元,增速为3.5%,高于全国水平0.5个百分点,高于全省水平0.4个百分点。宁波市区县经济较为发达,城乡差距相对较小,下辖十个区县中鄞州、北仑、慈溪、余姚、海曙和镇海年度经济总量在千亿元以上。2021年,各区县经济增速在2020年疫情冲击后均有回升,江北、海曙等三产占比较高的主城区恢复态势总体较好,而投资拉动特征相对明显地区的增势略显乏力。2022年前三季度,各区县经济实力格局未有重大变化,但再受疫情扰动,各地经济增速普遍下降。财政实力:2021年,宁波市实业经营回稳,税收贡献增加,带动一般公共预算收入增长14.1%至1723.14亿元,增速较上年提升11.2个百分点,税收比率及自给率分别为85.22%和88.62%,处于良好水平;当年政府性基金收入同比减少13.2%至1594.59亿元,虽有缩量但仍能对财力形成重要贡献。2022年前三季度,疫情反弹对宁波市经济运行产生一定影响,同时留抵退税政策大规模实施导致税收进一步减收,此外政府性基金收入跌幅明显加深,全市财政收支平衡压力有所上升。2022年前三季度,全市一般公共预算收入自然口径下降5.1%至1396.1亿元,税收收入自然口径下降11.6%至1119.0亿元;若扣除留抵退税因素,当期全市一般公共预算收入和税收收入分别增长3.7%和-1.2%;同期政府性基金收入为801.1亿元,减少33.6%。2021年,宁波市下辖区县一般公共预算收入增速多数回升,北仑区和江北区的增长表现突出,收入增幅超过20%,而宁海及象山两县收入增幅较上年收窄。当年市辖区收入质量相对更优、宁海及象山两县财政表现相对弱势的格局并未改变,奉化区财政实力在市辖区中显弱,但增势尚可。2022年前三季度,受留抵退税及新冠疫情等因素影响,各地一般公共预算收入增势弱化,仅北仑区和象山县保持小幅正增长,其余区县转为负增长。2021年,宁波市下辖区县的政府性基金收入增长情况差异较大,从收入同比变化看,区县中减多增少,其中县级市基金收入增幅显著,而中心城区降幅相对明显,奉化区仍是财力对土地出让金依赖度最高的地区。2022年前三季度,宁波市土地成交金额总体缩量,其中中心城区土地出让金明显回升,而其余区县同比呈现较大降幅,余姚市、象山县和宁海县当期土地出让金额已降至较小规模。债务状况:2021年以来由于市政、产业园、交通基础设施建设等方面的投入,宁波市政府债务持续增长,截至2021年末全市政府债务余额为2548.66亿元,较2020年末增加387.18亿元,余额控制在限额(2733.35亿元)之内。当期末债务限额大于余额的空间相对较大,加之具有良好的产业及财力基础,区域政府债务风险整体可控。宁波市政府债务严格执行限额管理,对区县的新增限额分配各年间有所调整,近两年中对宁海、象山、海曙和慈溪有所侧重。2021年末各区县债务限额利用已较为充分,当年宁海县和象山县的政府债务增量较多,年末两地政府债务负担也最为突出,2021年末象山县及宁海县政府债务余额与当年一般公共预算收入的比率分别为3.35和3.00。宁波市在浙江省内属于城投平台融资量较大的地区之一,2021年末城投带息债务合计6919.97亿元。其中市级平台是最主要的承债主体,区县平台融资也相对活跃,城投有息债务总体呈上升趋势。2021年末,区县中宁海、象山和奉化的负担较重,年末城投带息债务与一般公共预算收入的比率超过7。城投债方面,2021年及2022年前三季度,宁波市发行额分别为1089.60亿元和716.76亿元,同比增幅分别为39.5%和-9.0%。各年间各区县发债节奏时有调整,2021年及2022年前三季度中,慈溪市、余姚市和海曙区的城投债发行增量相对较多,象山县发债量明显减少,奉化区和江北区发行量也略有缩减。宁波市是我国东部沿海重要的港口工业城市,二产布局相对集中,经济外向度较高,在浙江省内属于头部城市,在全国范围内其经济发展水平亦处于领先地位。在2020年疫情冲击后,宁波市的工业运行恢复较快,成为地区经济复苏的主要动力,第二产业2020-2021两年平均增速已略超2019年水平。2021年,制造业发力带动全市投资增速明显回升,外贸实现较快增长,但基建投资增速偏低,消费仍处于恢复期。2022年前三季度,宁波市经济增长表现优于全国及全省水平,国有力量在促投资、促消费方面的作用加强显现,外贸仍保持增长,但增速有所放缓。宁波市是浙江省东部的沿海城市,位于长江三角洲南翼,北临杭州湾,西接绍兴,南靠台州,东北临舟山群岛,是我国15个副省级城市和5个计划单列市之一。全市陆域总面积为9816平方公里,海域总面积为8355.8平方公里,海岸线总长为1594.4公里,现辖海曙、江北、镇海、北仑、鄞州、奉化6个区,慈溪、余姚2个县级市以及宁海、象山2个县,2021年末全市常住人口为954.4万人,城镇化率78.4%。从浙江省内看,宁波市属环杭州湾城市群,是省内的中心及重点城市,与杭州、温州、金义同列为浙江省四大都市区,定位于发展高端产业。2018年,浙江省全面启动大湾区建设,该建设的总体布局是“一环、一带、一通道”,即环杭州湾经济区、甬台温临港产业带和义甬舟开放大通道,宁波市在其中占有重要地位;根据浙江省国民经济和社会发展第十四个五年规划和2035年远景目标纲要,宁波市建设海洋中心城市的举措将继续得到支持,与杭州的对接有望进一步加强,此外,与绍兴、舟山、台州等一体化合作先行区建设也将有所推进。从全国范围看,宁波市是我国东部沿海重要的港口城市,在“一带一路”倡议中发挥枢纽作用,依托交通、劳动力、产业资源等优势,宁波已经发展成为我国华东地区重要的工业城市。宁波市近年来经济增速存在一定波动,但保持了较强的产业实力,港口及制造业优势突出,经济发展水平在浙江省及全国范围均处于相对领先地位,2021年以全国0.1%的国土面积、0.68%的人口,创造了全国1.28%的GDP、1.61%的财政收入和3.51%的外贸出口。2021年,宁波市在全国GDP万亿元城市中位列中游,在浙江省内经济体量仅次于省会杭州市,全年实现地区生产总值1.46万亿元,增长8.2%,高于全国水平0.1个百分点,低于全省水平0.3个百分点,由于基数较大,宁波市经济增速在省内的表现不显突出。但在2020年疫情冲击后,宁波市的工业经济已有较快恢复,第二产业两年平均增速已略超2019年水平。2022年前三季度,宁波市地区生产总值为1.12万亿元,增速为3.5%,高于全国水平0.5个百分点,高于全省水平0.4个百分点。宁波市支柱产业包括石化、汽车及零部件、纺织服装、电工电器等,同时交通运输、金融、批发、租赁和商务服务等服务业也占有重要地位。2021年,宁波市第一产业实现增加值356.1亿元,增长2.8%,两年平均增长2.6%,两年平均增速高于2019年水平0.3个百分点;第二产业实现增加值6997.2亿元,增长9.8%,两年平均增长6.5%,两年平均增速高于2019年水平0.3个百分点;第三产业实现增加值7241.6亿元,增长7.1%,两年平均增长5.3%,两年平均增速低于2019年水平2.3个百分点。三次产业结构由2020年的2.7:45.9:51.4调整为2021年的2.4:48.0:49.6,第二产业占比高于浙江省水平5.6个百分点、高于全国水平8.6个百分点,第三产业占比低于浙江省水平5.0个百分点、低于全国水平3.7个百分点。宁波市是我国华东地区重要的工业城市及制造业基地,优势产品包括汽车零部件、注塑机、模具、输变电产品等。同时,宁波市服装产业基础良好,尤以男装产业著称。此外,宁波市具有发展临港工业的良好条件,宁波港是集内河港、河口港和海港于一体的多功能、综合性的现代化深水大港;宁波舟山港已发展成为我国主枢纽港之一,是我国大陆重要的集装箱远洋干线港、国内最大的铁矿石中转基地和原油转运基地、国内重要的液体化工储运基地和华东地区重要的煤炭、粮食储运基地。经过多年发展,全市已形成以汽车、石化、家电、纺织服装和绿色能源为支柱的工业产业体系,并在逐步推进由劳动密集型的传统产业为主导向以资本密集型的临港工业为主导的转变。在现有区位优势及产业基础上,宁波市规划打造“246”万千亿级产业集群,计划到2025年培育形成绿色石化、汽车2个世界级的万亿级产业集群,高端装备、新材料、电子信息、软件与新兴服务4个具有国际影响力的五千亿级产业集群,以及关键基础件(元器件)、智能家电、时尚纺织服装、生物医药、文体用品、节能环保6个国内领先的千亿级产业集群。

经济实力:宁波市是我国东部沿海重要的港口工业城市,二产布局相对集中,经济外向度较高,在浙江省内属于头部城市,在全国范围内其经济发展水平亦处于领先地位。2021年,全市实现地区生产总值1.46万亿元,增长8.2%,高于全国水平0.1个百分点,低于全省水平0.3个百分点。2021年,宁波市制造业发力带动全市投资增速明显回升,外贸实现较快增长,但基建投资增速偏低,消费仍处于恢复期,全市经济增速在省内的表现不显突出,但在2020年疫情冲击后,市内工业经济已有较快恢复,第二产业两年平均增速已略超2019年水平。2022年前三季度,宁波市经济增长表现优于全国及全省水平,国有力量在促投资、促消费方面的作用加强显现,外贸仍保持增长,但增速有所放缓,当期全市地区生产总值为1.12万亿元,增速为3.5%,高于全国水平0.5个百分点,高于全省水平0.4个百分点。宁波市区县经济较为发达,城乡差距相对较小,下辖十个区县中鄞州、北仑、慈溪、余姚、海曙和镇海年度经济总量在千亿元以上。2021年,各区县经济增速在2020年疫情冲击后均有回升,江北、海曙等三产占比较高的主城区恢复态势总体较好,而投资拉动特征相对明显地区的增势略显乏力。2022年前三季度,各区县经济实力格局未有重大变化,但再受疫情扰动,各地经济增速普遍下降。财政实力:2021年,宁波市实业经营回稳,税收贡献增加,带动一般公共预算收入增长14.1%至1723.14亿元,增速较上年提升11.2个百分点,税收比率及自给率分别为85.22%和88.62%,处于良好水平;当年政府性基金收入同比减少13.2%至1594.59亿元,虽有缩量但仍能对财力形成重要贡献。2022年前三季度,疫情反弹对宁波市经济运行产生一定影响,同时留抵退税政策大规模实施导致税收进一步减收,此外政府性基金收入跌幅明显加深,全市财政收支平衡压力有所上升。2022年前三季度,全市一般公共预算收入自然口径下降5.1%至1396.1亿元,税收收入自然口径下降11.6%至1119.0亿元;若扣除留抵退税因素,当期全市一般公共预算收入和税收收入分别增长3.7%和-1.2%;同期政府性基金收入为801.1亿元,减少33.6%。2021年,宁波市下辖区县一般公共预算收入增速多数回升,北仑区和江北区的增长表现突出,收入增幅超过20%,而宁海及象山两县收入增幅较上年收窄。当年市辖区收入质量相对更优、宁海及象山两县财政表现相对弱势的格局并未改变,奉化区财政实力在市辖区中显弱,但增势尚可。2022年前三季度,受留抵退税及新冠疫情等因素影响,各地一般公共预算收入增势弱化,仅北仑区和象山县保持小幅正增长,其余区县转为负增长。2021年,宁波市下辖区县的政府性基金收入增长情况差异较大,从收入同比变化看,区县中减多增少,其中县级市基金收入增幅显著,而中心城区降幅相对明显,奉化区仍是财力对土地出让金依赖度最高的地区。2022年前三季度,宁波市土地成交金额总体缩量,其中中心城区土地出让金明显回升,而其余区县同比呈现较大降幅,余姚市、象山县和宁海县当期土地出让金额已降至较小规模。债务状况:2021年以来由于市政、产业园、交通基础设施建设等方面的投入,宁波市政府债务持续增长,截至2021年末全市政府债务余额为2548.66亿元,较2020年末增加387.18亿元,余额控制在限额(2733.35亿元)之内。当期末债务限额大于余额的空间相对较大,加之具有良好的产业及财力基础,区域政府债务风险整体可控。宁波市政府债务严格执行限额管理,对区县的新增限额分配各年间有所调整,近两年中对宁海、象山、海曙和慈溪有所侧重。2021年末各区县债务限额利用已较为充分,当年宁海县和象山县的政府债务增量较多,年末两地政府债务负担也最为突出,2021年末象山县及宁海县政府债务余额与当年一般公共预算收入的比率分别为3.35和3.00。宁波市在浙江省内属于城投平台融资量较大的地区之一,2021年末城投带息债务合计6919.97亿元。其中市级平台是最主要的承债主体,区县平台融资也相对活跃,城投有息债务总体呈上升趋势。2021年末,区县中宁海、象山和奉化的负担较重,年末城投带息债务与一般公共预算收入的比率超过7。城投债方面,2021年及2022年前三季度,宁波市发行额分别为1089.60亿元和716.76亿元,同比增幅分别为39.5%和-9.0%。各年间各区县发债节奏时有调整,2021年及2022年前三季度中,慈溪市、余姚市和海曙区的城投债发行增量相对较多,象山县发债量明显减少,奉化区和江北区发行量也略有缩减。宁波市是我国东部沿海重要的港口工业城市,二产布局相对集中,经济外向度较高,在浙江省内属于头部城市,在全国范围内其经济发展水平亦处于领先地位。在2020年疫情冲击后,宁波市的工业运行恢复较快,成为地区经济复苏的主要动力,第二产业2020-2021两年平均增速已略超2019年水平。2021年,制造业发力带动全市投资增速明显回升,外贸实现较快增长,但基建投资增速偏低,消费仍处于恢复期。2022年前三季度,宁波市经济增长表现优于全国及全省水平,国有力量在促投资、促消费方面的作用加强显现,外贸仍保持增长,但增速有所放缓。宁波市是浙江省东部的沿海城市,位于长江三角洲南翼,北临杭州湾,西接绍兴,南靠台州,东北临舟山群岛,是我国15个副省级城市和5个计划单列市之一。全市陆域总面积为9816平方公里,海域总面积为8355.8平方公里,海岸线总长为1594.4公里,现辖海曙、江北、镇海、北仑、鄞州、奉化6个区,慈溪、余姚2个县级市以及宁海、象山2个县,2021年末全市常住人口为954.4万人,城镇化率78.4%。从浙江省内看,宁波市属环杭州湾城市群,是省内的中心及重点城市,与杭州、温州、金义同列为浙江省四大都市区,定位于发展高端产业。2018年,浙江省全面启动大湾区建设,该建设的总体布局是“一环、一带、一通道”,即环杭州湾经济区、甬台温临港产业带和义甬舟开放大通道,宁波市在其中占有重要地位;根据浙江省国民经济和社会发展第十四个五年规划和2035年远景目标纲要,宁波市建设海洋中心城市的举措将继续得到支持,与杭州的对接有望进一步加强,此外,与绍兴、舟山、台州等一体化合作先行区建设也将有所推进。从全国范围看,宁波市是我国东部沿海重要的港口城市,在“一带一路”倡议中发挥枢纽作用,依托交通、劳动力、产业资源等优势,宁波已经发展成为我国华东地区重要的工业城市。宁波市近年来经济增速存在一定波动,但保持了较强的产业实力,港口及制造业优势突出,经济发展水平在浙江省及全国范围均处于相对领先地位,2021年以全国0.1%的国土面积、0.68%的人口,创造了全国1.28%的GDP、1.61%的财政收入和3.51%的外贸出口。2021年,宁波市在全国GDP万亿元城市中位列中游,在浙江省内经济体量仅次于省会杭州市,全年实现地区生产总值1.46万亿元,增长8.2%,高于全国水平0.1个百分点,低于全省水平0.3个百分点,由于基数较大,宁波市经济增速在省内的表现不显突出。但在2020年疫情冲击后,宁波市的工业经济已有较快恢复,第二产业两年平均增速已略超2019年水平。2022年前三季度,宁波市地区生产总值为1.12万亿元,增速为3.5%,高于全国水平0.5个百分点,高于全省水平0.4个百分点。宁波市支柱产业包括石化、汽车及零部件、纺织服装、电工电器等,同时交通运输、金融、批发、租赁和商务服务等服务业也占有重要地位。2021年,宁波市第一产业实现增加值356.1亿元,增长2.8%,两年平均增长2.6%,两年平均增速高于2019年水平0.3个百分点;第二产业实现增加值6997.2亿元,增长9.8%,两年平均增长6.5%,两年平均增速高于2019年水平0.3个百分点;第三产业实现增加值7241.6亿元,增长7.1%,两年平均增长5.3%,两年平均增速低于2019年水平2.3个百分点。三次产业结构由2020年的2.7:45.9:51.4调整为2021年的2.4:48.0:49.6,第二产业占比高于浙江省水平5.6个百分点、高于全国水平8.6个百分点,第三产业占比低于浙江省水平5.0个百分点、低于全国水平3.7个百分点。宁波市是我国华东地区重要的工业城市及制造业基地,优势产品包括汽车零部件、注塑机、模具、输变电产品等。同时,宁波市服装产业基础良好,尤以男装产业著称。此外,宁波市具有发展临港工业的良好条件,宁波港是集内河港、河口港和海港于一体的多功能、综合性的现代化深水大港;宁波舟山港已发展成为我国主枢纽港之一,是我国大陆重要的集装箱远洋干线港、国内最大的铁矿石中转基地和原油转运基地、国内重要的液体化工储运基地和华东地区重要的煤炭、粮食储运基地。经过多年发展,全市已形成以汽车、石化、家电、纺织服装和绿色能源为支柱的工业产业体系,并在逐步推进由劳动密集型的传统产业为主导向以资本密集型的临港工业为主导的转变。在现有区位优势及产业基础上,宁波市规划打造“246”万千亿级产业集群,计划到2025年培育形成绿色石化、汽车2个世界级的万亿级产业集群,高端装备、新材料、电子信息、软件与新兴服务4个具有国际影响力的五千亿级产业集群,以及关键基础件(元器件)、智能家电、时尚纺织服装、生物医药、文体用品、节能环保6个国内领先的千亿级产业集群。

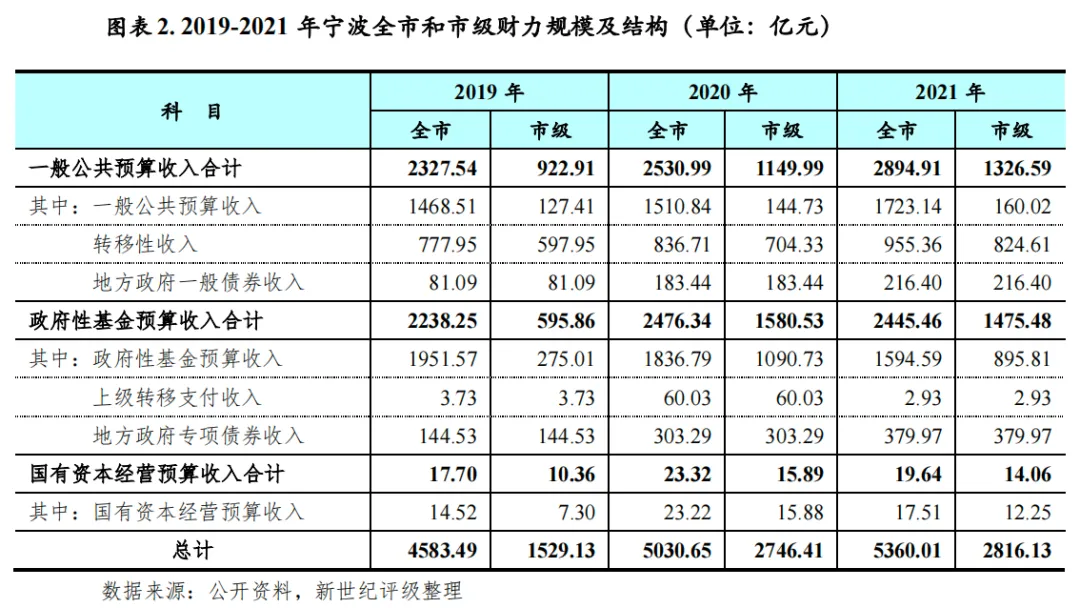

作为工业港口城市,宁波市二产布局相对集中,经济外向度较高,新冠疫情对其经济的冲击相对明显。但与此同时,工业的较快回升也是宁波市经济复苏的主要动力。2021年全市工业增加值为6297.5亿元,增长11.0%,增速较上年提升7.4个百分点,对GDP增长的贡献率为54.7%;规模以上工业增加值为4865.0亿元,增长11.9%,增速较上年提升6.7个百分点。在35个行业大类中,30个行业增加值实现正增长。规模以上工业增加值总量前十的行业均实现增长,其中计算机通信和其他电子设备制造业,通用设备制造业,金属制品业,电力、热力生产和供应业增速较快,分别为25.0%、23.0%、22.5%和20.5%,电气机械和器材制造业、专用设备制造业增速较上年有明显提升,分别增至17.9%和15.4%,石油、煤炭及其他燃料加工业在上年走弱后略有恢复,当年增速转正为1.2%,烟草制品业、化学原料和化学制品制造业、汽车制造业增速与上年相差不大,仍处于中低速区间,2021年分别增长4.1%、6.3%和7.9%。2022年以来,宁波市工业运行再受疫情扰动,前三季度35个行业大类中,增加值正增长的行业数较2021年减少10个至20个,得益于计算机通信、化学原料、汽车制造等行业的拉动,规模以上工业增加值增速在第三季度内逐月回升。2022年前三季度全市规模以上工业增加值为3972.8亿元,增长4.9%,其中计算机通信、化学原料、汽车制造、烟草制品四个行业分别增长17.5%、15.1%、13.7%和5.8%。在服务业方面,2021年宁波市第三产业增加值为7241.6亿元,增长7.1%,增速较上年提升3.5个百分点。其中,批发和零售业增加值1762.2亿元,增长11.3%;营利性服务业增加值1491.2亿元,增长9.2%;金融业增加值1062.7亿元,增长7.3%;交通运输、仓储和邮政业增加值599.6亿元,增长10.4%。上述四个行业合计对服务业增长的贡献率为90.9%,批发和零售,营利性服务业增长较上年的较低速明显回升,金融业增速较上年略有放缓。2022年前三季度,宁波市服务业增加值同比增长3.2%,其中金融业、营利性服务业、非营利性服务业、交通运输业增加值分别增长7.9%、7.5%、4.7%和3.8%;住宿餐饮业增长1.9%,批发零售业增长3.2%,增速低于宁波市当期地区生产总值增速;房地产业增加值下降9.9%,对地区生产总值增速有所拖累。三大需求方面,2021年,宁波市制造业发力带动全市投资增速明显回升,同期外贸实现较快增长,消费仍处于疫情冲击后的恢复期。2022年前三季度,固定资产投资在政府投资的带动下实现较快增长,消费在刺激政策促进下持续复苏,外贸保持增长,但受复杂国际局势影响增速有所放缓。2021年,宁波市固定资产投资增速为11.0%,较上年提升5.5个百分点,两年平均增长8.2%,两年平均增速较2019年水平略高0.1个百分点。当年,工业投资及高新技术产业投资增速较高,分别为20.4%和26.3%,其中制造业投资增长27.0%,对投资增长的贡献率为47.3%,两年平均增长17.9%;房地产投资增速出现回升,至14.1%,两年平均增长10.4%;而基础设施投资转为负增长,同比降幅为9.9%,两年平均增速为-1.2%。2022年前三季度,全市固定资产投资同比增长10.2%,其中基建投资有所发力,增长14.9%,制造业及房产投资增速放缓,分别增长10.9%和3.4%。2021年,宁波市社会消费品零售总额为4649.1亿元,增长9.7%,增速较上年提升10.4个百分点,两年平均增长4.4%,低于2019年水平3.3个百分点,消费仍处于疫情冲击后的恢复期。从2021年限额以上主要商品类别看,汽车类商品零售额增长16.0%,增长较上年改善;服装鞋帽针纺织品、日用品、家用电器和音像器材等商品零售额分别增长22.5%、4.1%和7.8%;粮油食品下降1.1%。2022年前三季度,宁波市实现社会消费品零售总额3489.1亿元,增长5.8%,受市、县等各级促消费政策推动,增长情况在省内相较突出,增速居全省第一,当期汽车类商品、粮油食品、石油及其制品、家用电器和音像器材、服装鞋帽针纺织品分别增长8.9%、21.4%、22.7%、20.7%、1.5%。宁波市是外向型港口城市,进出口总额在浙江省内显著领先于其他城市。全市对外贸易以一般贸易为主,出口主体以中小企业居多,主要贸易伙伴包括欧盟、美国、东盟和日本等,对“一带一路”沿线各国进出口近年来增长较快。2021年,欧美与东盟传统市场持续恢复,“一带一路”沿线国家进出口额增速回升,宁波市外贸增速明显上升。当年,全市完成外贸自营进出口总额1.19万亿元,增长21.6%,增速同比提升14.9个百分点,处于较快水平;其中出口7624.3亿元,增长19.0%;进口4301.8亿元,增长26.3%。从结构看,2021年欧盟、美国和东盟三大贸易伙伴合计占全市进出口总额的45.8%;民营企业进出口额占比为70.4%;机电产品是主要出口商品,其占全市出口总额的比例为57.7%。2022年前三季度,国际局势复杂,影响内外需增长,宁波市进出口增速有所放缓。当期全市实现外贸进出口总额9625.1亿元,增长10.3%,其中出口和进口增速分别为12.0%和7.2%。2021年,宁波市实业经营回稳,税收贡献增加,带动一般公共预算收入较大幅度增长,税收比率及自给率处于良好水平,当年政府性基金收入虽有缩量,但仍能对财力形成重要贡献。2022年前三季度,疫情反弹对宁波市经济运行产生一定影响,同时留抵退税政策大规模实施导致税收进一步减收,此外政府性基金收入跌幅明显加深,全市财政收支平衡压力有所上升。以良好的产业基础为依托,宁波市具有较强的财政实力,在浙江省内排名第二,在全国范围内也具有相对优势。2021年宁波市可支配财力[1]为5360.01亿元,同比增长6.6%,当年一般公共预算收入实现较快增长,但政府性基金收入出现下滑,可支配财力增幅较上年有所收窄。2019-2021年全市一般公共预算收入总计占可支配财力的比重分别为50.78%、50.31%和54.01%;政府性基金预算收入总计占可支配财力的比重分别为48.83%、49.23%和45.62%。近三年来两者的贡献度有所波动,但一般公共预算收入合计总体占主要地位。在一般公共预算方面,2021年宁波市实业经营回稳,税收贡献增加,带动一般公共预算收入同比增长14.1%至1723.14亿元,增速较上年提升11.2个百分点。宁波市一般公共预算收入以税收收入为主,收入质量高,2021年税收比率为85.22%,较上年提升2.02个百分点。主要税种中,2021年增值税、企业所得税、个人所得税、城市维护建设税、契税及耕地占用税分别为579.99亿元、312.74亿元、120.34亿元、97.47亿元和137.24亿元,占当年税收收入的比重合计为84.97%,其中,主要得益于化学原料和化学制品制造业、批发零售业利润的增加,企业所得税同比增长31.8%,增量和增幅均最为显著;个人所得税同比增长26.5%,增速在上年10.6%的基础上进一步提升;增值税同比增长11.5%,扭转了上年小幅负增长的局面;城市维护建设税也实现了19.7%的较快增长;契税及耕地占用税未完成预算,同比增幅最低,为2.5%。2021年宁波市非税收入规模较上年基本保持稳定,当年规模为254.62亿元。2021年宁波市一般公共预算支出为1944.42亿元,增长11.6%,支出由上年的同比缩减转为有一定规模的扩张。上年的减少主要由城市基础设施投入下降引起,主要表现为城乡社区支出同比下降40.9%,2021年该领域支出由241.00亿元回升至284.00亿元,但支出规模仍明显低于2019年的407.45亿元。除城乡社区外,交通运输和住房保障方面的支出增量也相对明显。2021年宁波市一般公共预算收入增幅大于支出增幅,一般公共预算自给率较上年提升1.89个百分点至88.62%。2022年前三季度,疫情反弹对宁波市经济运行产生一定负面影响,此外留抵退税政策大规模实施导致税收进一步减收,1-9月全市一般公共预算收入同比下降5.1%至1396.1亿元,税收收入同比下降11.6%至1119.0亿元;若扣除留抵退税因素,当期全市一般公共预算收入和税收收入分别增长3.7%和-1.2%。当期一般公共预算收入的同口径增长主要依靠非税收入支撑,一般公共预算支出仍有较快增长,税收比率和一般公共预算自给率较2021年均有所下降,两者分别为80.15%和85.31%。在政府性基金预算方面,宁波市收入稳定性易受一次性清缴收入和国有土地使用权出让收入变动的影响。2020年全市国有土地使用权出让收入增长39.9%,但由于一次性清缴收入同比减少,政府性基金收入总量较2019年下降5.9%。2021年,宁波市国有土地使用权出让收入同比减少13.8%至1480.41亿元,主要受此影响,当年政府性基金收入同比减少13.2%至1594.59亿元。而同年政府性基金支出的力度较上年基本维持,历年结余收入的增加使用为财政收支平衡提供了保障。2021年宁波市政府性预算支出为1636.18亿元,同比减少1.4%,其中国有土地使用权出让收入安排的支出1218.30亿元,同比减少3.0%。2021年,宁波市使用上年结转收入451.11亿元,同比增长71.6%;结转下年支出474.99亿元,同比增长5.3%。2022年前三季度,宁波市政府性基金收入为801.1亿元,减少33.6%,其中国有土地使用权出让收入为737.4亿元,减少34.7%;同期全市政府性基金预算支出1042.9亿元,增长3.0%,其中国有土地使用权出让收入安排的支出672.1亿元,减少14.3%。2022年以来,宁波市土地出让收入明显弱化,基金预算支出仍有增长,财政收支平衡压力有所上升。相较于全市的财力结构,宁波市级一般公共预算收入规模相对较小,债务收入和下级上解、上级补助收入等是本级可支配财力的重要构成。2021年宁波市级一般公共预算收入160.02亿元,增长10.6%。同年,宁波市级转移性收入为824.61亿元,增长17.1%,其中体制上解收入和动用预算稳定调节基金有较明显的增长,从政府性基金调入资金同比减少;转移性支出(未含地方政府一般债券转贷支出)为689.29亿元,增长10.9%。此外,2021年宁波市地方政府一般债券收入216.40亿元,也是市级一般公共预算收入合计的主要来源之一,同年市级地方政府一般债券还本支出和转贷支出分别为34.88亿元和169.53亿元。自2020年起,宁波市对各区及相关开发园区土地出让收入进行集中收缴,在计提国家、省、市政策性资金后再对区县(市)转移支付返还,因此近两年市级政府性基金收入及对区县(市)转移支付支出较之以前年度处于较大规模。2021年宁波市级政府性基金预算收入为895.81亿元,同比减少17.9%,主要由国有土地使用权出让收入缩量所致;同年市级政府性基金预算支出360.98亿元,同比增长9.2%,支出领域以征地和拆迁补偿、公路建设、其他自行试点项目收益专项债券收入安排的支出为主。2021年宁波市级对区县(市)政府性基金转移支付支出为526.87亿元。此外,2021年宁波市地方政府专项债券收入为379.97亿元,是市级政府性基金预算收入合计的主要来源之一,同年市级地方政府专项债券还本支出和转贷支出分别为17.12亿元和266.27亿元。宁波市下辖海曙、江北、镇海、北仑、鄞州、奉化6个区,慈溪、余姚2个县级市以及宁海、象山2个县。根据宁波市十四五规划,中心城区的空间布局将持续优化,“东揽西拓南融北强中优”区域协调发展战略继续实施,计划加强主城区与外围组团统筹联动,增强泛三江口、东部新城、鄞州南部、镇海新城等核心板块发展活力,精品建设鄞州中部、空铁新城、姚江新城、创智钱湖、北仑滨江、奉化宁南等重点板块,推动江北慈城、北仑凤凰城、大嵩—梅山湾等外围组团集约特色发展,高起点谋划宁波湾区域发展,加快配套完善、功能提升和人口集聚;南北两翼功能与品质有望跃升,其中前湾新区、南湾新区、余姚高铁新城和智能科创走廊、慈溪文化商务区、象山大目湾新城和滨海商务区等被列为重点开发片区。

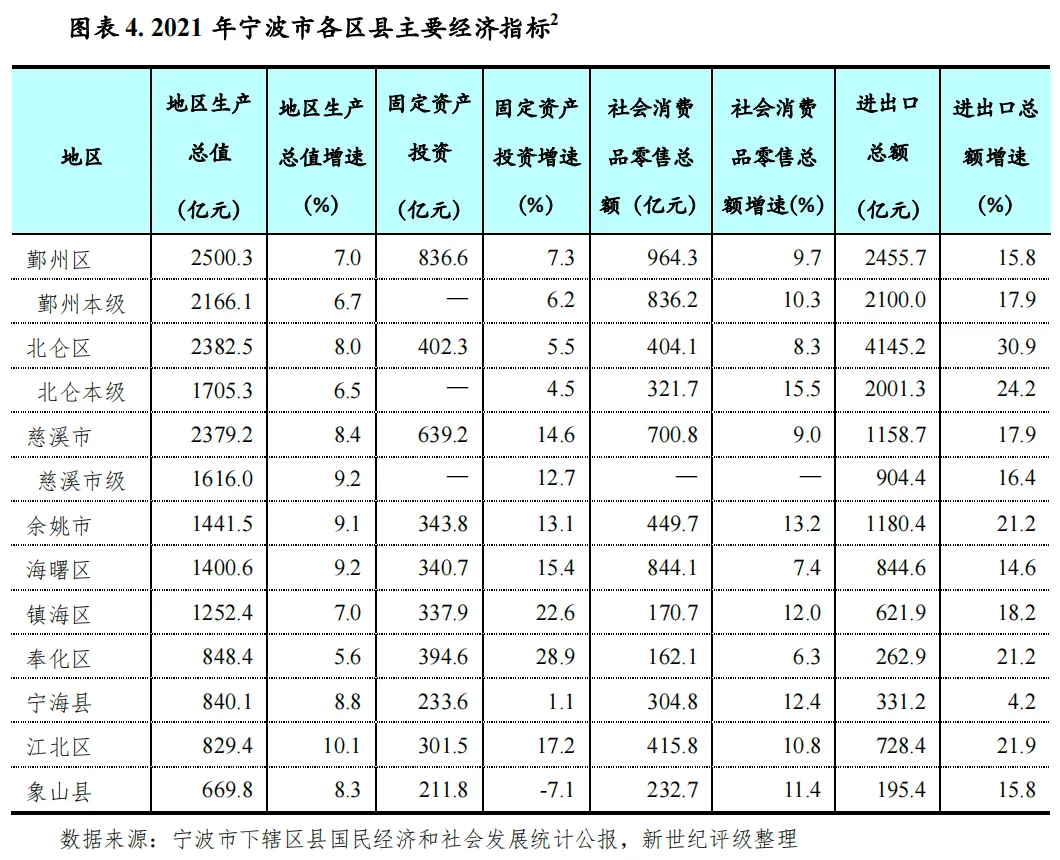

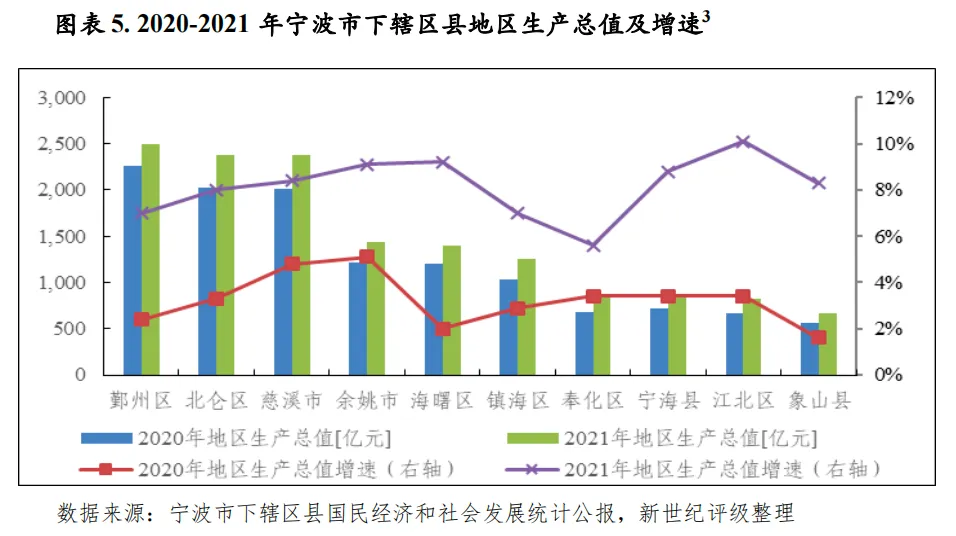

宁波市区县经济较为发达,城乡差距相对较小,下辖十个区县中鄞州、北仑、慈溪、余姚、海曙和镇海年度经济总量在千亿元以上。2021年,各区县经济增速在2020年疫情冲击后均有回升,江北、海曙等三产占比较高的主城区恢复态势总体较好,而投资拉动特征相对明显地区的增势略显乏力。2022年前三季度,各区县经济实力格局未有重大变化,但再受疫情扰动,各地经济增速普遍下降。宁波市区县经济较为发达,城乡差距相对较小,下辖十个区县中鄞州、北仑、慈溪、余姚、海曙和镇海年度经济总量均在千亿元以上。鄞州、海曙两区在市内处于地理相对中心位置,三产占比较高,北仑区、慈溪市、余姚市及镇海区以二产占比为主;奉化区、宁海县、江北区和象山县也已具备一定经济体量,江北区属面积较小的宁波老城区,由工业区转型为滨水居住区,目前第三产业占绝对主导地位,象山县农业占比在各区县中相对突出,三产占比略高于二产,奉化区和宁海县二产占比超过50%。从人口分布看,慈溪市、鄞州区、余姚市和海曙区常住人口超过100万,四地合计承载了宁波市约六成的人口。2021年末慈溪市在宁波市中的人口占比最高,为19.48%,鄞州区、余姚市和海曙区人口占比分别为17.27%、13.21%和11.03%,其余区县人口占比低于10%,江北区的人口占比最低,为5.19%。从全口径经济总量情况看,鄞州区、北仑区和慈溪市为第一梯队,2021年地区生产总值在2000亿元以上;余姚市、海曙区、镇海区为第二梯队,2021年地区生产总值在1200-1500亿元;奉化区、宁海县、江北区和象山县为第三梯队,2021年地区生产总值在600-900亿元。若以剔除特殊功能区的区级(市级)口径看,宁波下辖区县经济总量序列情况较全口径数据比较结果一致,其中鄞州区的领先优势将更为明显。鄞州区(不含高新区)2021年地区生产总值为2166.1亿元,而北仑区(不含大榭开发区和宁波保税区)、慈溪市(不含杭州湾新区)的经济总量分别为1705.32亿元和1616.03亿元,与全口径的第二梯队城市更为相近;2021年余姚市仍以微弱优势领先海曙区列于规模第四;象山县经济总量居于末位,2021年地区生产总值为669.8亿元,与前一位的江北区存在159.6亿元的较大差距。

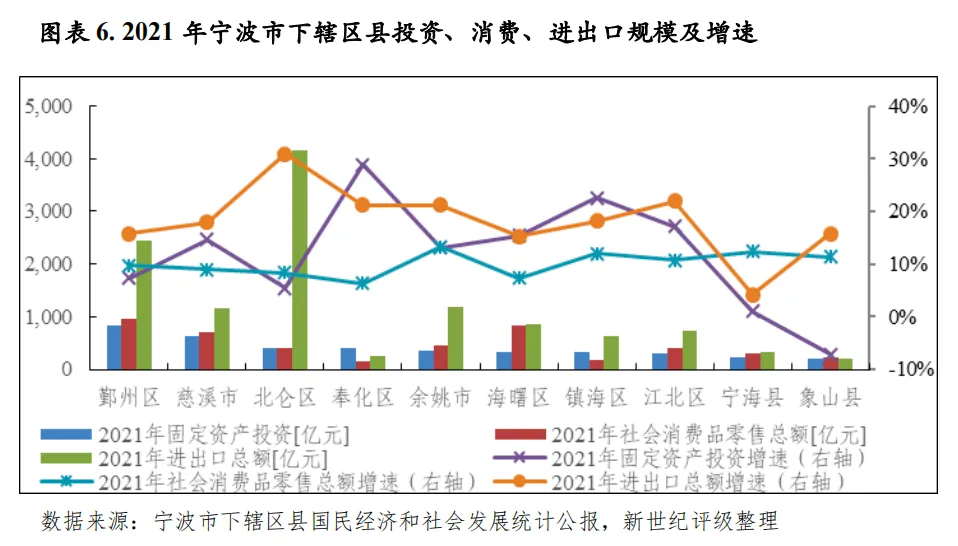

增速方面,2021年宁波市下辖区县经济增速在2020年疫情冲击后均有回升。其中,江北区经济增速最高,为10.1%;海曙区三产占比较高,2020年疫情冲击后经济增长降至低速,2021年二产和三产均实现了较快恢复,成为当年经济增速同比提升最明显的地区,以全年9.2%的水平上升至增速排位第二名;北仑区、鄞州区、镇海区和奉化区经济增速低于全市水平8.2%,奉化区的增速最缓,为5.6%,也是2021年宁波区县中经济增速同比提升幅度最小的地区,当年二产增长有所恢复但三产增速较上年进一步弱化至0.2%。从三大需求看,投资对宁波下辖区县的经济发展仍有重要作用,其中奉化区投资拉动发展的特征尤为明显,另外消费对海曙区及江北区的经济贡献度相对较高,外贸对北仑区的经济贡献度相对较高。固定资产投资方面[4],2021年宁波市下辖区县投资体量的排名较经济总量排名相差不大,但其中奉化区的排名靠前。鄞州区和慈溪市2021年固定资产投资分别为836.6亿元和639.2亿元,列于前两位;其余地区固定资产投资规模在500亿元以下,其中奉化区规模为394.6亿元,居于北仑区之后列第四位,远高于其经济体量排名,宁海县和象山县规模分别为233.6亿元和211.8元,列于末两位。2021年,象山县投资表现明显弱化,其余各区县固定资产投资增速较上年有所提升。奉化区和镇海区的增速最突出,2021年分别为28.9%和22.6%,奉化区的高增速主要由房地产投资支撑,镇海区的高增速主要由工业投资支撑;江北、海曙、慈溪和余姚四地投资增速也较快,2021年在13%以上;鄞州、北仑、宁海和象山四地投资增速低于10%,其中宁海县和象山县投资增速分别为1.1%和-7.1%,列于末两位,基础设施投资走弱对两地投资表现均有一定影响,象山县当年工业投资较快增长但三产投资大幅减少,全年投资同比缩量。

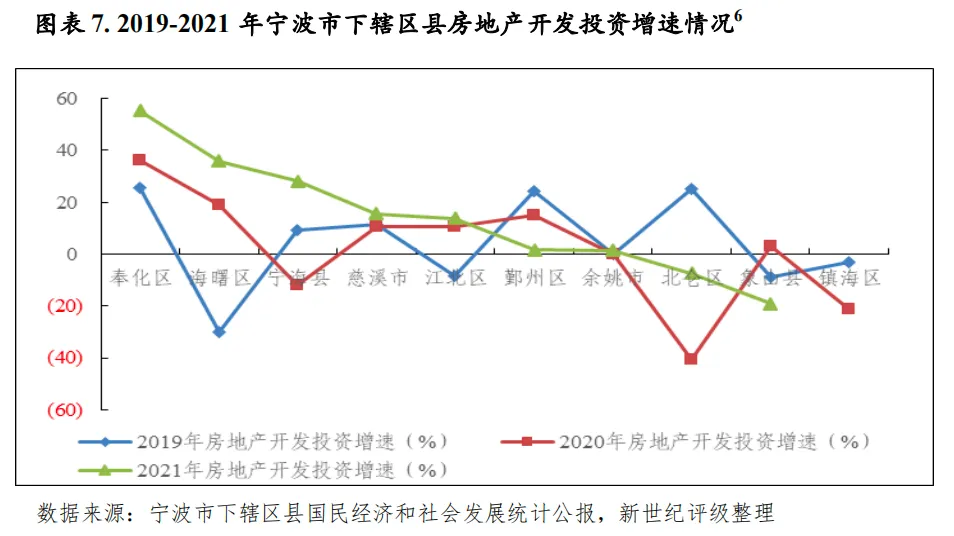

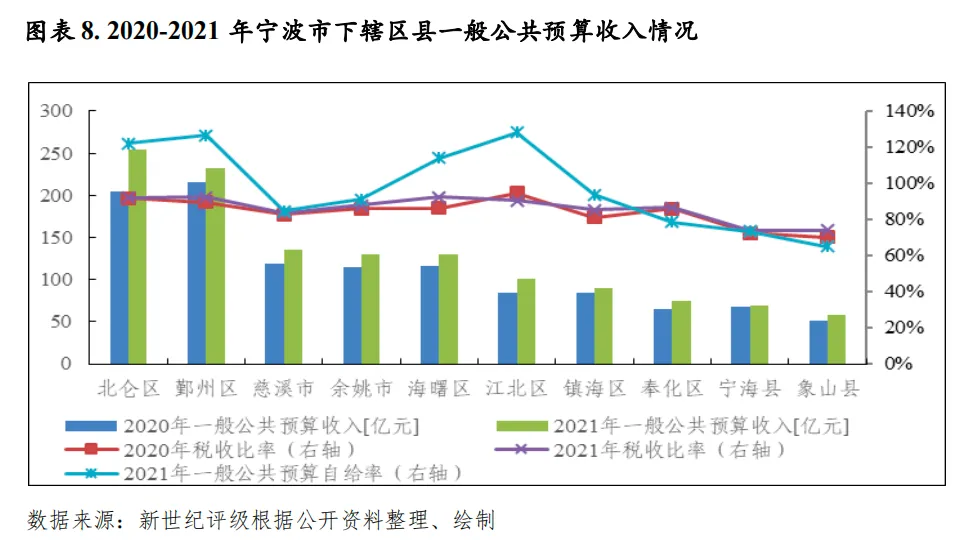

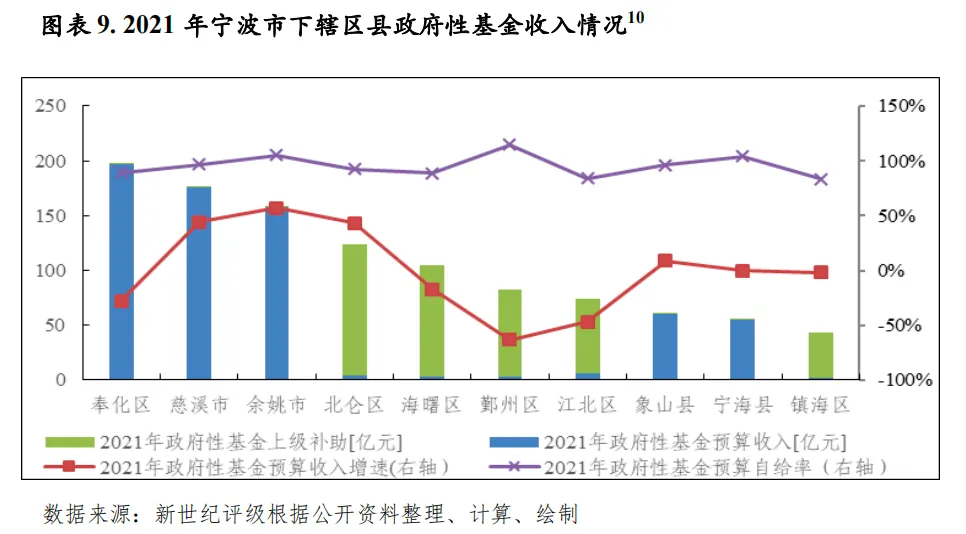

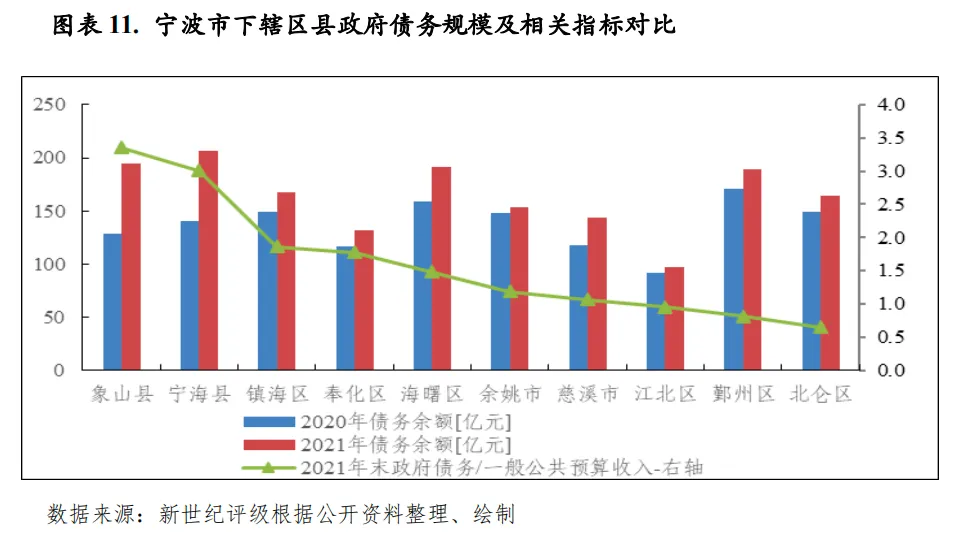

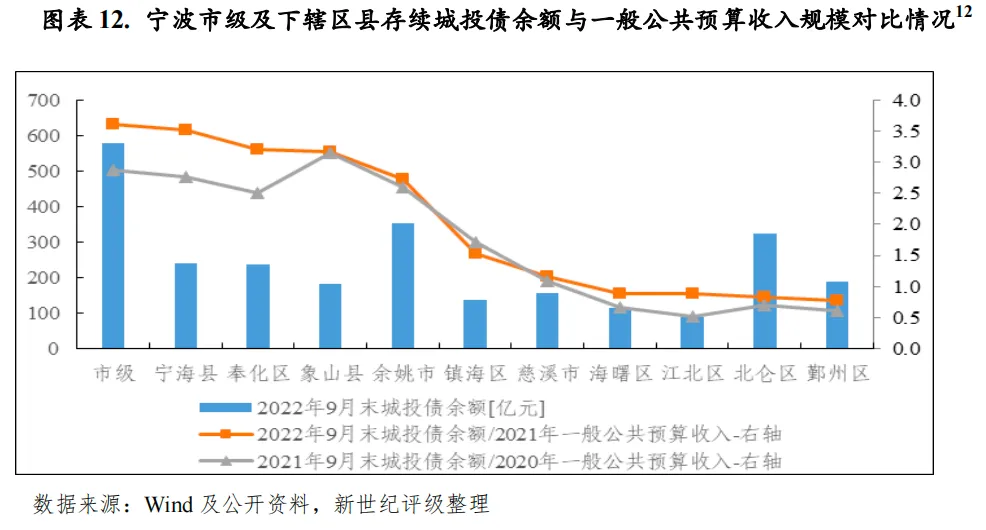

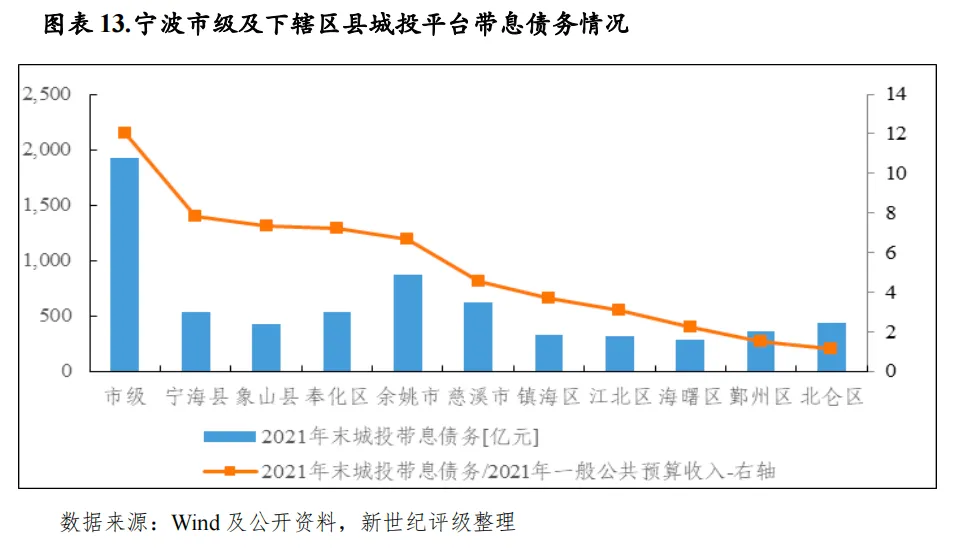

在房地产开发投资方面[5],宁波下辖区县各年间的增速波动很大。在近三年中,总体看,奉化区房地产投资热度高,而北仑区、象山县、镇海区的房产投资增长动力相对不足。2019年以来奉化区房地产投资增长处于高速区间且仍在持续上升,2021年增至55.2%,列各区县第一;海曙区房地产投资增速从深度负增长提升至高位, 2021年为35.8%,列各区县第二;宁海县各年间增速波动较大,2021年扭转上年负增长状态,增速升至28.2%;慈溪市投资增速近三年相对稳定,2021年为15.6%;2019年以来江北区房地产投资在缩量后逐步回升,2021年增速13.8%;鄞州区房地产投资处于从高速回落状态,2021年降至1.7%;余姚市的房地产投资增速有限,2021年为1.5%;北仑区、象山县、镇海区房地产投资近三年中至少2年处于负增长状态,2021年北仑和象山两地房地产投资分别同比下降7.3%和19.1%。消费方面[7],2021年鄞州区、海曙区、慈溪市的社会消费品零售总额位居规模前三,分别为964.30亿元、844.06亿元和700.76亿元,较显著地领先于其他区县;其余地区规模在450亿元以下,镇海区和奉化区分别以170.70亿元和162.14亿元的规模位列末两位。2021年,宁波市下辖区县消费增速均较2020年明显回升。具体来看,2021年余姚市社会消费品零售总额增速为13.2%,同比提升幅度最大,也是当年增速最高的地区;慈溪市、北仑区、海曙区和奉化区的消费增速相对有限,低于全市水平(9.7%),奉化区以6.3%的增速列于末位。进出口方面[8],北仑区凭借辖区内的宁波经济技术开发区、梅山保税港区等已有产业布局优势,在宁波市外贸领域中占有重要地位,2021年北仑全区外贸进出口总额为4145.18亿元,显著领先于其他地区。鄞州区、余姚市和慈溪市进出口额亦超千亿元,2021年分别为2455.70亿元、1180.40亿元和1158.67亿元。海曙区、江北区和镇海区进出口也具一定规模,2021年处于600-900亿元。其余地区2021年进出口总额在350亿元以下,其中象山县进出口总额最小,为195.44亿元。从增速水平看,2021年北仑区最高,为30.9%,当年进口额及机电、高新技术产品的出口增长较为显著;江北区、余姚市和奉化区次之,2021年三者增速相近,为21%左右;宁海县增速最低,仅4.2%,与前一位海曙区15.3%的水平存在较大差距,也是唯一外贸增速较上年下滑的地区。2022年前三季度,宁海县经济体量略超奉化区,排名较2021年上升一位,宁波市其余下辖区县经济总量序列较2021全年一致。2022年前三季度鄞州区、北仑区和慈溪市全口径经济总量均在1800亿元以上,处于第一梯队,此外余姚市和海曙区当期经济总量也超1000亿元,象山县地区生产总值为495.3亿元,仍列末位。各地经济增速普遍回落至6.0%以下,当期北仑区经济增速最高,为5.3%,鄞州区、奉化区和余姚市的增速处于低区间,分别为2.8%、2.5%和1.8%。2021年,宁波市下辖区县一般公共预算收入增速多数回升,北仑区和江北区的增长表现突出,而宁海及象山两县增速表现同比弱化。当年市辖区收入质量相对更优、宁海及象山两县财政表现相对弱势的格局并未改变,奉化区财政实力在市辖区中显弱,但增势尚可。2022年前三季度,受留抵退税及新冠疫情等因素影响,各地一般公共预算收入增势弱化,仅北仑区和象山县保持小幅正增长,其余区县转为负增长。从2021年全口径一般公共预算收入看,宁波市下辖各区县一般公共预算收入规模排名与GDP排名差异不大,其中北仑区和江北区单位GDP产生财政收入的能力相对突出,两者一般公共预算收入排名优于GDP排名。得益于保税区、大榭、梅山岛等功能区的支撑,2021年北仑区全口径一般公共预算收入为391.89亿元,同比大幅增长,保持规模第一,领先第二位的优势进一步扩大;鄞州区以294.24亿元的全口径一般公共预算收入位列第二,两地财力显著领先于其他区县,即使剔除特殊功能区数据,2021年鄞州区(不含高新区、东钱湖)一般公共预算收入为231.92亿元,北仑区(不含宁波保税区和大榭开发区)为254.98亿元,亦属于第一梯队。慈溪市含杭州湾新区口径的2021年一般公共预算收入为225.27亿元,不含杭州湾新区的一般公共预算收入为135.09亿元,与余姚市(129.72亿元)、海曙区(129.70亿元)、江北区(101.63亿元)列第二梯队。镇海区、奉化区、宁海县和象山县2021年一般公共预算收入低于100亿元,分别为89.94亿元、74.18亿元、68.66亿元和57.89亿元。从一般公共预算收入增速看,除宁海县和象山县外,其余区县2021年一般公共预算收入增速较上年有所提升。其中,得益于企业经营改善幅度明显,利润增加,2021年企业所得税、增值税等同比大幅增长,推动北仑区(不含宁波保税区和大榭开发区)一般公共预算收入增长24.7%,是宁波下辖区县中增幅最高、以及增幅同比提升最明显的地区。江北区也是增长表现较突出的地区,2021年一般公共预算收入同比增长20.6%,增速较上年提升12.8个百分点,当年土地增值税、企业所得税和行政事业性收费收入的增加是重要贡献因素。此外,奉化区、慈溪市、余姚市、海曙区和象山县一般公共预算收入也实现了较快增长,增速在10%-15%,但象山县因上年受非税收入拉动一般公共预算收入处于相对较高增速,2021年一般公共预算收入增速较上年放缓0.3个百分点。鄞州区、镇海区和宁海县一般公共预算收入增速相对较缓,2021年分别为7.3%、6.4%和1.1%,前两者在上年低速增长的基础上有所改善,宁海县增速较上年进一步下降1.8个百分点,成为当年增速最低的地区。从一般公共预算收入构成看,宁波市辖区税收收入占比普遍较高,2021年均处于85%以上,其中海曙区、鄞州区、北仑区和江北区税收比率超过90%,属较优水平,奉化区和镇海区的税收比率分别为86.64%和85.40%,在市辖区中稍显逊色;县级市中余姚市的税收比率优于慈溪市,2021年余姚市和慈溪市(不含杭州湾新区)该指标分别为87.85%和83.64%,两者在宁波下辖区县中分别处于中游及中游偏下水平;象山与宁海两县的税收比率相对较低,2021年分别为74.12%和73.80%,列于各区县末两位。从一般公共预算收入对支出的覆盖程度看,宁波市辖区的自给率总体较好,除奉化区外,其余市辖区2021年一般公共预算自给率均处于90%以上,其中江北、鄞州、北仑、海曙一般公共预算收入可以对支出形成完全覆盖,镇海区该指标为93.74%,也相对较优;县级市自给率基本处于中游水平,2021年余姚市和慈溪市该指标分别为91.02%和84.66%;奉化区、宁海县和象山县一般公共预算自给率相对偏低,2021年分别为78.59%、73.45%和64.94%,列各区县末三位。2022年前三季度,宁波市下辖区县一般公共预算收入规模序列较2021年一致,但由于留抵退税政策大规模实施使得多地增值税减收,疫情扰动也对税收增长形成压力,当期仅北仑区、象山县的一般公共预算收入保持小幅正增长,增速分别为3.8%和1.0%,其余下辖区县一般公共预算收入转为负增长,其中镇海区、宁海县、海曙区的跌幅较深,增速分别为-20.7%、-17.0%和-16.2%,慈溪市、鄞州区同比跌幅也在10个百分点以上,余姚市、奉化区和江北区跌幅在4-8.5个百分点。2021年,宁波市下辖区县的政府性基金收入增长情况差异较大,从收入同比变化看,区县中减多增少,其中县级市基金收入增幅显著,而中心城区降幅相对明显,奉化区仍是财力对土地出让金依赖度最高的地区。2022年前三季度,宁波市土地成交金额总体缩量,但其中中心城区土地出让金明显回升,而其余区县同比呈现较大降幅,余姚市、象山县和宁海县当期土地出让金额已降至较小规模。政府性基金收入方面,由于体制调整,鄞州、北仑、海曙、镇海、江北等市辖区土地出让收入纳入市级政府性基金收入,市级计提政策性资金后再以转移支付形式核拨至各区,使得宁波下辖区县2020年起基金收入可比性降低。若将上级补助收入纳入考虑,以2021年情况总体来看,奉化区政府性基金收入规模远超一般公共预算收入,北仑区、鄞州区和镇海区政府性基金收入距一般公共预算收入仍有相当差距,其余下辖区县政府性基金收入和一般公共预算收入规模相近。2021年,奉化区的政府性基金收入规模最大,为197.00亿元,其规模是当年一般公共预算收入的2.66倍,属财力对基金收入依赖度最高的宁波下辖区县。慈溪市、余姚市、北仑区和海曙区2021年政府性基金收入规模也较大,四地均超过100亿元,其中慈溪及余姚两市基金收入规模超过一般公共预算收入,海曙区财力对基金收入有一定依赖,当年基金收入与一般公共预算收入的比率为0.81,北仑区对基金收入的依赖度较低,该比率为0.49。鄞州区和江北区2021年政府性基金收入分别为82.42亿元和73.66亿元,前者是当年基金收入对财力贡献度最低的宁波下辖区县,后者财力对基金收入有一定依赖。象山县、宁海县和镇海区2021年政府性基金收入分别为60.10亿元、54.79亿元和43.83亿元,是宁波市内基金收入规模较小的三个区县,但其中象山县财力对基金收入依赖度较高,其基金收入与一般公共预算收入的比率为1.04,宁海县该比率为0.80,也属于对土地收入有一定依赖的地区,镇海区该比率为0.49,基金收入对财力的贡献度相对较低。从变化情况看,2021年余姚市、慈溪市、北仑区和象山县政府性基金收入较上年增长,其余区县收入规模同比减小。其中,余姚市、慈溪市、北仑区政府性基金同比增幅超过40%,较为显著,象山县增幅为9.0%;鄞州区和江北区政府性基金收入出现40%以上的降幅,奉化区和海曙区降幅分别约为28%和17%,镇海区和宁海县政府性基金较上年小幅下降,降幅均在2%以内。从政府性基金预算自给率情况看,2021年宁波市下辖区县收入对支出的覆盖情况总体良好。考虑上级补助后,2021年鄞州区、余姚市和宁海县政府性基金预算收入及相关补助能够对相应支出形成完全覆盖;北仑区、慈溪市和象山县政府性基金预算自给率处于90%-100%,收入基本可以覆盖支出;奉化、海曙、江北和镇海四区政府性基金预算自给率低于90%,其中镇海区为83.36%,为最低水平。2022年前三季度,宁波市土地成交金额总体缩量,但其中江北、鄞州和海曙三区土地出让金同比较大幅增长,而其余区县同比呈现较明显降幅。具体来看,鄞州区土地出让金规模最大,为416.76亿元,同比增长105.0%;江北区次之,土地出让成交额为140.17亿元,增幅为各区县最高,达105.5%;当期北仑、镇海、奉化和海曙四区土地成交金额相差不大,处于60-71亿元,其中海曙区成交额同比增长,增幅为20.63%,而其余三地成交额同比下降,北仑和奉化的同比降幅在40%左右,较为明显;慈溪市、余姚市、象山县和宁海县的土地出让金额分别为40.03亿元、15.39亿元、15.04亿元和9.19亿元,四地降幅均超过50%,其中余姚市跌幅最深,为85.90%,后三者的土地成交金额已降至较小规模。2021年以来由于市政、产业园、交通基础设施建设等方面的投入,宁波市政府债务持续增长,但当期末债务限额大于余额的空间相对较大,加之具有良好的产业及财力基础,区域政府债务风险整体可控。近年来,随着市政、产业园、交通基础设施建设等方面的投入,宁波市政府债务呈增长趋势。截至2021年末,宁波市政府债务余额为2548.66亿元,较2020年末增加387.18亿元,余额控制在限额(2733.35亿元)之内。其中一般债务1250.94亿元,专项债务1297.72亿元。从政府层级看,2021年末宁波市级、区县(市)级债务余额分别为910.16亿元和1638.50亿元。根据宁波市财政局网站信息,财政部下达宁波市2022年政府债务限额为3041.35亿元,包括一般债务限额1309.87亿元、专项债务限额1731.48亿元。以地方政府债务余额与一般公共预算收入规模相对比,2021年末宁波市地方政府债务余额是其当年一般公共预算收入的1.48倍,低于浙江省(不含宁波)2.28倍的水平,处于相对较低水平。宁波市2021年末一般债务余额与当年一般公共预算收入的比率为0.73,较上年差异不大,专项债务余额与当年政府性基金收入的比率为0.81,因专项债务的增加及政府性基金收入的走弱,该比率较上年上升0.27,但相关财政收入规模仍可对预算内债务形成覆盖。截至2021年末,宁波市政府债券余额为2546.26亿元。2021年宁波市发行地方政府债券596.38亿元,其中新增债券301亿元,再融资债券295.38亿元。新增债券是宁波市地方政府债务的主要增量,再融资债券均用于偿还到期地方政府债务本金。2021年全市新增债券中,市政和产业园区基础设施建设,交通基础设施建设,教育、卫生、文化等社会事业,保障性安居工程等是募集资金主要支出领域,占比分别为31.7%、30.6%、15.4%和9.0%,当年交通基础设施建设所使用募集资金占比较上年提升较明显。2022年前三季度全市发行地方政府债券409亿元,9月末地方政府债券余额为2726.29亿元。宁波市政府债务执行限额管理,对区县的新增限额分配各年间有所调整,近两年中对宁海、象山、海曙和慈溪有所侧重。2021年末各区县债务限额利用已较为充分,当年宁海县和象山县的政府债务增量较多,年末两地政府债务负担也最为突出。宁波市下辖区县政府债务执行严格的限额管理,各年间市级政府对下辖区县新增限额分配的侧重有所不同,2020年对宁海县和象山县的倾斜明显,2021年新增限额分配较上年相对均衡,其中海曙区和慈溪市获得新增限额相对较多。至2021年末,宁波下辖区县债务限额利用已较为充分,年末奉化区债务余额占当年限额的比例为96.39%,其余区县该比例在98%以上。随着新增债券的增加,2021年宁海和象山两地政府债务增量较多,年末其政府债务规模扩至各区县前两位,至此,宁海县、象山县、海曙区和鄞州区政府债务规模相近,2021年末分别为206.14亿元、194.10亿元、191.61亿元和189.01亿元;镇海区和北仑区政府债务处于规模中游,2021年末分别为167.69亿元、164.69亿元;余姚市、慈溪市和奉化区政府债务处于130-155亿元;江北区规模最小,为96.84亿元。从相对规模看,以2021年末政府债务余额与当年一般公共预算收入的比率进行比较,象山县和宁海县该比率较高,分别为3.35和3.00;镇海区、奉化区该比率次之,分别为1.86和1.77;海曙区、余姚市和慈溪市该比率处于1-1.5;江北区、鄞州区、北仑区该比率低于1,其中北仑区为0.65,为最低水平。从余额变化看,2021年末象山县和宁海县的政府债务同比增幅最大,均超过45%,海曙区和慈溪市的增幅次之,在20%左右,其余地区增幅在15%以下,其中余姚市和江北区增幅相对有限,分别为3.7%和6.0%。宁波市在浙江省内属于城投平台融资量较大的地区之一,其中市级平台是最主要的承债主体。区县平台融资也相对活跃,其城投有息债务总体呈上升趋势,宁海县、象山县和奉化区负担较重;各年间各区县发债节奏时有调整,2021年及2022年前三季度中,慈溪市、余姚市和海曙区的城投债发行增量相对较多,象山县发债量明显减少,奉化区和江北区发行量也略有缩减。2021年及2022年前三季度,宁波市城投债发行额分别为1089.60亿元和716.76亿元,在当期浙江省各下辖市发行规模降序排列中分别列第四位和第三位,同比增幅分别为39.5%和-9.0%。2021年,宁波市级城投平台债券发行额为222.00亿元,同比增长18.7%,增幅较上年有所收窄,但仍是全市范围内最主要的发债主体。同期,宁波市下辖绝大多数区县城投债发行额同比增长,仅象山县同比下滑。从增量贡献看,在发行额正增长的区县中,奉化、宁海和江北当年的城投债发行增量有限,其余区县均有较明显的增量,其中余姚市和镇海区的绝对增量最突出。具体来看,2021年,2021年余姚市城投债发行额为133.00亿元,同比大幅增长91.0%,增幅较为显著,成为宁波下辖区县中发行额最高的地区;北仑区城投债发行继续保持较快增长,当期发行额为124.50亿元,列区县规模第二,同比增长33.9%;镇海区和鄞州区城投债发行亦呈较大增幅,当期发行额均超百亿元,分别为111.90亿元和102.90亿元;奉化区和宁海县发行额分别为86.30亿元和64.60亿元,规模排名中游,两地增幅相较平缓,均约为11%;象山县发行额在2020年大幅增长后回落,当期同比减少23.9%至59.00亿元;海曙区和慈溪市(不含杭州湾新区)城投债发行力度显著扩大,发行金额由上年的较小规模分别扩至55.90亿元和53.00亿元,同比增幅分别为123.6%和253.3%;江北区当期城投债发行规模最小,为33.50亿元,同比增长8.1%。2022年前三季度,宁波市城投债发行额同比缩量,主要由象山县和鄞州区的发行量减少所致。当期,市级平台发债量保持增长,区县中仅慈溪、海曙、宁海、北仑城投发债量同比增加,其中慈溪、海曙、宁海有一定增量,北仑增量小。余姚市和北仑区仍保持发行规模的前两名,2022年前三季度发行额分别为83.60亿元和74.00亿元;慈溪市发行额同比增长40.6%至66.06亿元,规模排名升至第三;宁海县发行额同比增长23.1%至63.50亿元,规模排名列第四;镇海区、奉化区、鄞州区发行规模相近,均在51亿元左右,三地发行额同比均呈现较大降幅;海曙区发行额同比增长41.1%至45.00亿元,增幅较大但鉴于往年度的低基数,发行规模仍不突出;江北区发行规模仍小,为15.00亿元,同比减少36.2%;象山县未有城投债发行。截至2022年9月末,宁波市城投平台存续债券余额合计2675.51亿元,较上年同期末增长约36%,占全省城投平台(含省级)债券余额的14.24%,在浙江省下辖市规模降序排列中居第四位,次于杭州市、绍兴市和湖州市。从债券分布看,市级平台是最主要的承债主体,区县中城投债分布相对分散,目前余姚市和北仑区的债券存量相对较多。2022年9月末市级城投平台债券存量最高,为578.08亿元,合计占全市城投平台债券余额的21.61%,占比较上年同期末基本保持稳定;余姚市和北仑区9月末城投债余额分别为353.95亿元和324.10亿元,占比分别为13.23%和12.11%,继续列各区县前两位;宁海县和奉化区也是城投债存量较大的地区,9月末余额分别为241.50亿元和237.30亿元,占比分别为9.03%和8.87%;鄞州区、象山县、慈溪市、镇海区和海曙区城投债存量也在100亿元以上,占比处于4.33%-7.10%;江北区城投债余额为89.50亿元,为规模末位。以存续期内城投债余额与一般公共预算收入规模相对比,除镇海区外,2022年9月末宁波其他区县城投债负担均较2021年同期末有所上升,其中宁海县和奉化区债务负担的加重最为明显,与象山县同列为负担较重的地区,余姚市城投债负担也相对突出,其余下辖区县城投债偿付压力相对可控。2022年9月末市级平台城投债存续余额是2021年市级一般公共预算收入的3.61倍;区县中宁海县、奉化区、象山县该比率较高,超过3倍;余姚市该比率次之,为2.73;镇海区、慈溪市该比率分别为1.54和1.16,存在一定的城投债负担;海曙区、江北区、北仑区和鄞州区该比率相近,均在1以下。从宁波市城投平台带息债务情况来看,市级及区县城投平台2021年末带息债务合计6919.97亿元,在浙江省下辖市规模降序排列中排名前三。宁波市城投平台2021年末带息债务是当年全市一般公共预算收入的4.02倍,低于浙江省5.57倍的水平。从分布看,宁波市城投平台带息债务主要分布于市级,2021年末市级城投平台带息债务占比为27.81%;其次分布于余姚市,2021年末其城投平台带息债务占比为12.51%;其余地区份额相对分散,占比在9%以下。宁波市级的城投平台带息债务负担最重,2021年末其规模为1924.76亿元,超过当年市本级一般公共预算收入的12倍,宁海县、象山县和奉化区年末城投带息债务与一般公共预算收入的比率超过7,为区县中前三位;余姚市带息债务负担也相对较重,城投平台2021年末带息债务与当年一般公共预算收入的比率为6.67;慈溪市、镇海区和江北区也积累了一定的平台债务负担,2021年该比率处于3-5之间;海曙区、鄞州区和北仑区城投平台带息债务压力较轻,2021年该比率分别为2.20、1.47和1.11。

[1]可支配财力=一般公共预算收入合计+政府性基金预算收入合计+国有资本经营预算收入合计。

[2]鄞州区本级口径不含高新区,北仑本级口径不含大榭开发区和宁波保税区,慈溪市级口径不含杭州湾新区。

[3]图中鄞州区、北仑区和慈溪市为全口径数据。

[4]此段分析中,鄞州区、北仑区和慈溪市为全口径数据。

[5]此段分析未含镇海区2021年房地产投资增速,鄞州区、北仑区和慈溪市房地产投资增速数据口径为区本级/市级。

[6]鄞州区、北仑区、慈溪市增速为区本级/市级口径。

[7]此段分析中,鄞州区、北仑区和慈溪市为全口径数据。

[8]此段分析中,鄞州区、北仑区和慈溪市为全口径数据。

[9]宁波市下辖区县财政及债务数据根据公开资料整理,本报告以尽可能统一口径的数据进行分析,但不排除相关指标计算及可比性仍存在一定瑕疵。北仑区、鄞州区、慈溪市财政收入分全口径和本级口径。

[10]政府性基金预算收入增速及自给率以考虑上级补助后的数据计算。

[11]图中计划单列市单独列示,相关省份的地方政府债券发行额及余额已作相应扣除。

[12]此处鄞州区一般公共预算收入为不含高新区、含东钱湖口径,北仑区一般公共预算收入为全口径。图表13同。