报 告 核 心 内 容 介 绍

Science Technology

一句话核心结论:

2025年,中国光伏行业从“疯狂扩张”进入“深度调整”——国内装机先猛增后暴跌,海外出口结构变了,全行业都在亏钱。但国家强力出手整治“内卷式”恶性竞争,价格开始企稳,行业正从“拼规模”转向“拼质量、拼效率”的高质量发展新阶段。

关键信息归纳:

1. 行业形势:冰火两重天,整体在“挤水分”

- 制造端(产量):

- 多晶硅产量大跌近30%(因为之前产能过剩太严重);

- 硅片产量微降;

- 电池片和组件产量还在增长(+9.8%和+13.5%),但增速比往年大幅放缓。

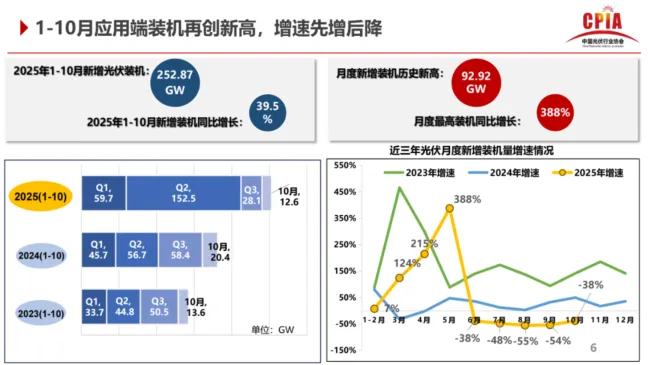

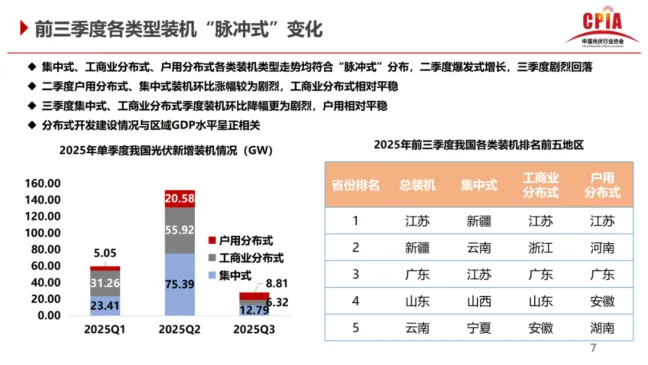

- 应用端(装机):

- 上半年:政策刺激下,装机量暴增150%,创历史新高;

- 下半年:需求透支,装机量断崖式下跌46%。

- 全年:新增装机252.87GW,同比增长39.5%,总量依然巨大。

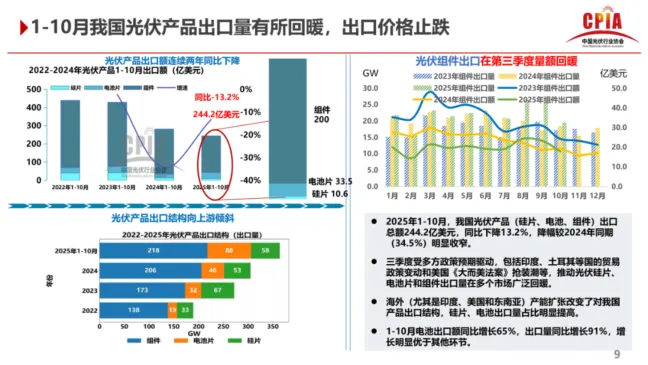

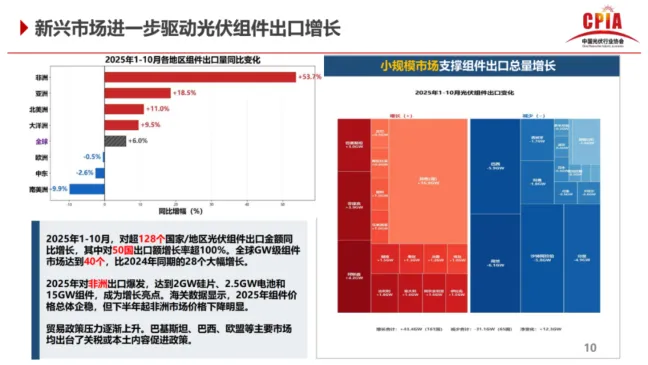

- 出口端:

- 出口额连续两年下降(-13.2%),但出口量在回暖;

- 结构巨变:高附加值的硅片、电池片出口量暴增(电池片出口量+91.4%),说明海外(尤其东南亚、印度)建厂后,需要从中国进口上游半成品。

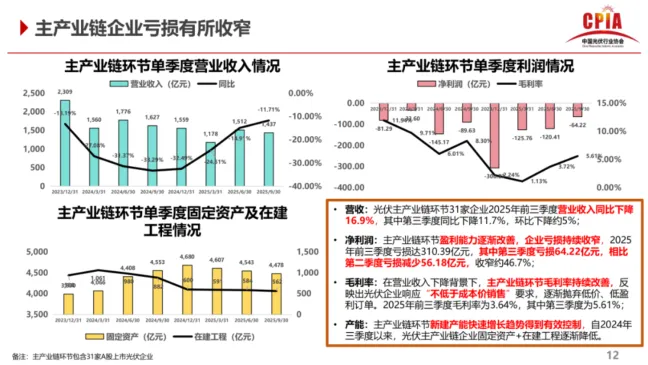

2. 企业经营:普遍亏损,但最坏的时候可能过去了

- 前三季度,主产业链31家上市公司合计亏损超310亿元。

- 但趋势向好:第三季度亏损比第二季度大幅收窄46.7%。

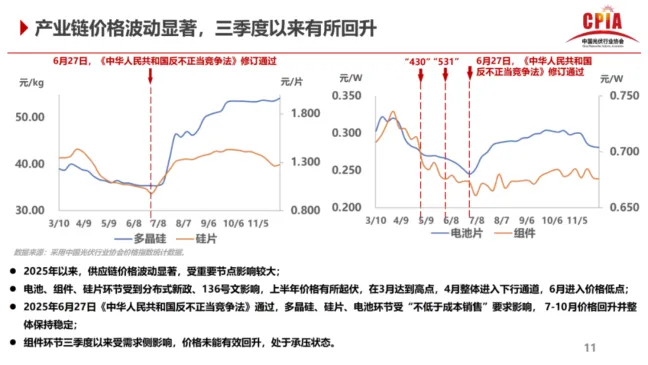

- 原因:产品价格在触底后开始回升,企业响应国家号召,拒绝“低于成本价销售”,毛利率逐季改善。

3. 最大变化:国家强力“反内卷”,重塑行业秩序

- 中央定调:从2024年底到2025年,中央经济工作会议、政府工作报告等多次点名要综合整治“内卷式”竞争。

- 具体行动:

- 出台新规,要求招投标不得设置低于成本的最高限价;

- 推动建立全产业链价格指数和标杆成本,让定价有据可依;

- 新修订《反不正当竞争法》 明确禁止“以排挤竞争对手为目的,以低于成本的价格销售商品”。

- 效果:产业链各环节价格在三季度后止跌回升,行业悲观预期扭转,光伏企业总市值从低点反弹超36%。

4. 未来新路径:告别野蛮生长,拥抱高质量发展

- 对内:

- 光伏全面入市:不再有固定补贴,电站收益由电力市场竞价决定,倒逼项目提升质量和效率。

- 推动融合创新:鼓励“光伏+农业”、“光伏+交通”、“光伏治沙”等新模式,拓展应用场景。

- 对外:

- 绿色壁垒:多晶硅等制造环节被纳入可再生能源消纳责任权重,要求使用绿电生产,应对欧盟碳关税(CBAM)。

- 支持出海:帮助发展中国家(尤其是非洲)解决缺电问题,中国光伏成为“新时代的基础设施”。

总结给普通人听:

想象光伏行业就像一个跑步比赛:

- 过去几年:所有人都拼命往前冲(扩产),结果跑道上人挤人,大家不仅跑不快,还互相推搡(价格战),最后都累趴下了(全行业亏损)。

- 2025年:裁判(国家)站出来说:“停!不能再这么跑了!” 于是划定了赛道(反内卷政策),要求大家穿好跑鞋(提升质量)、遵守规则(不低于成本价)。

- 现在:虽然很多人还在喘气(亏损),但秩序好了,价格稳了,大家开始思考怎么跑得更聪明、更持久(高质量发展)。

未来的赢家,不再是跑得最快(产量最大)的,而是跑得最稳、姿势最标准(技术强、成本优、合规好)的选手。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。