【新材料*细分行业解读3】AI4Science行业篇:AI驱动的科学研究革命

引言:AI4Science 重塑科研范式

人工智能驱动的科学研究(AI4Science)作为人工智能三大关键方向之一 ,正成为全球科技创新的核心引擎。通过 AI 垂类模型与机器人实验的深度结合,其在医药、材料、新能源等领域大幅提升研发效率,远期市场空间超万亿。2024 年作为 AI4S 发展元年,2025 年该领域已从概念验证和工具普及迈入深度融合与规模化应用阶段,在基础设施构建、平台工具研发、交叉学科应用等方面成效显著。中美作为 AI for Science 研究大国 ,发展特色各异。中国在 AI 相关专利申请和企业附属研究中占据主导地位,部分领域领先美国 10 倍 (113);美国则在生物医药、高端制造等领域深度引领,这种差异化格局为全球 AI4Science 生态注入多元活力。本报告聚焦新材料、电池、半导体、制药四大重点行业,梳理融资数据,对比中美发展态势,探讨生成式 AI、量子计算与 AI4Science 的融合趋势,为行业发展提供全景洞察。一、AI4Science 重点行业应用案例深度解析

1.1 新材料领域:从发现到设计的智能化革新

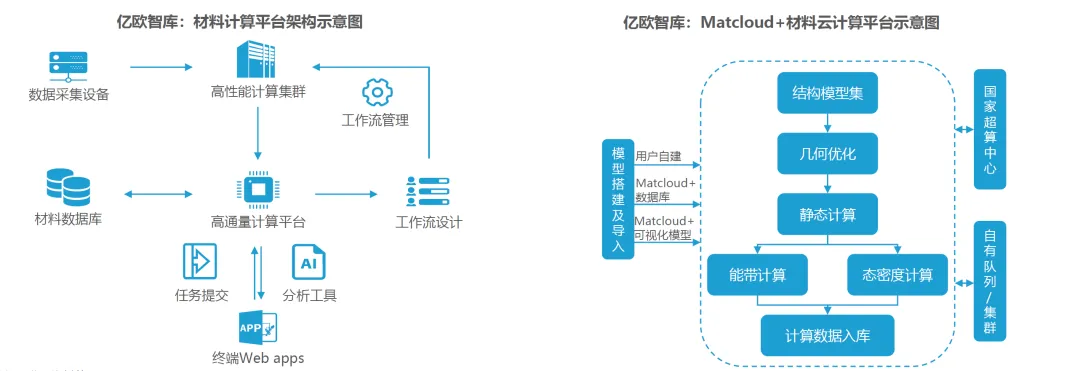

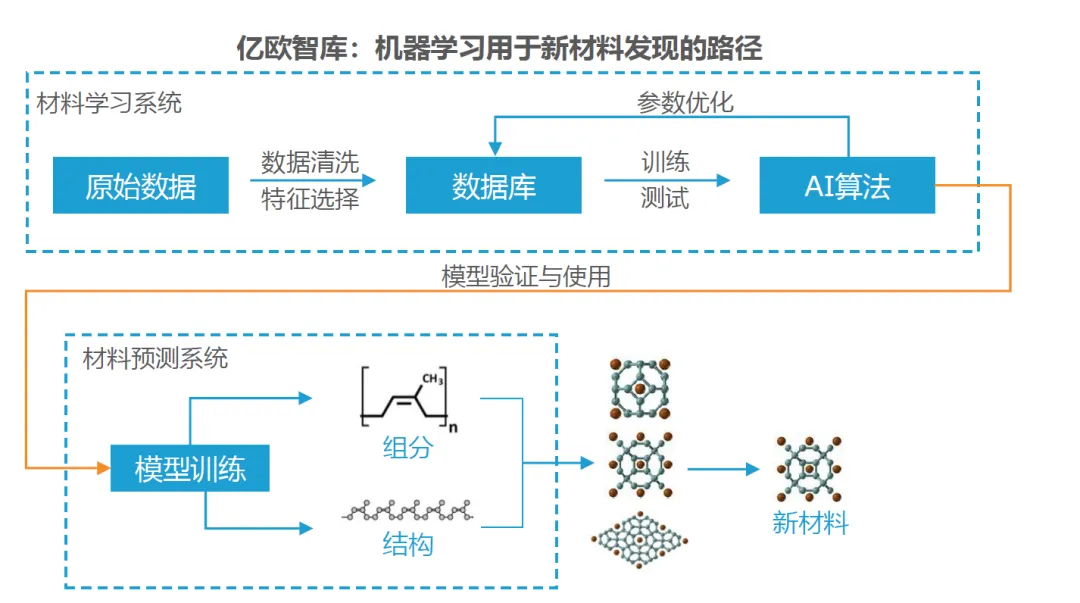

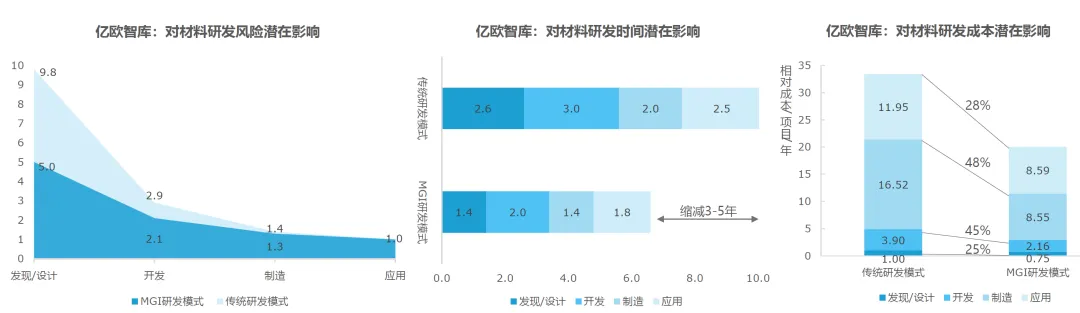

AI 在新材料领域的应用已从单纯材料筛选进化为全流程智能化设计,覆盖材料发现、结构预测、性能优化全链条。在材料发现方面,深度思维公司的 “材料探索图网络”(GNoME)AI 系统实现里程碑式突破,一次性发现 220 万种新型晶体材料,含 5.2 万种类石墨烯层状化合物和 528 种锂离子导体 ,相较传统密度泛函理论(DFT)方法,大幅降低计算成本。微软 MatterGen 系统则可直接生成符合设计条件的材料,科学家可指定材料类型及机械、电气等性能需求,预测精度误差低于 20%,已被中科院用于合成新材料。分子设计领域,深势科技 Uni-Mol 分子大模型在 OLED 材料筛选中,从 160 万个候选材料中快速筛选出 1000 个目标分子 (2),显著缩短研发周期、降低成本。昆明理工大学团队的算法仅需少量数据即可预测未知材料的光吸收率、稳定性等多个参数 (1),在钙钛矿材料筛选中成功找出 54 种高性能光伏材料。合金设计方面,麻省理工学院 AI 算法评估 40 种材料组合后锁定高强度铝合金核心配方,效率较传统方法暴涨上万倍 (10),实现从 “经验驱动” 到 “智能导航” 的跨越。工业应用中,志特新材通过 “AI + 机器人” 模式,数月内完成催化剂材料及配方筛选,使超级隔热材料性能较气凝胶提升两倍以上,成本仅为其三分之一 。东北大学徐伟教授团队结合变分自编码器和多层感知机,实现双相钢应力 - 应变曲线等参数的准确预测,平均精度达 96.6%。1.2 电池行业:全产业链智能化升级

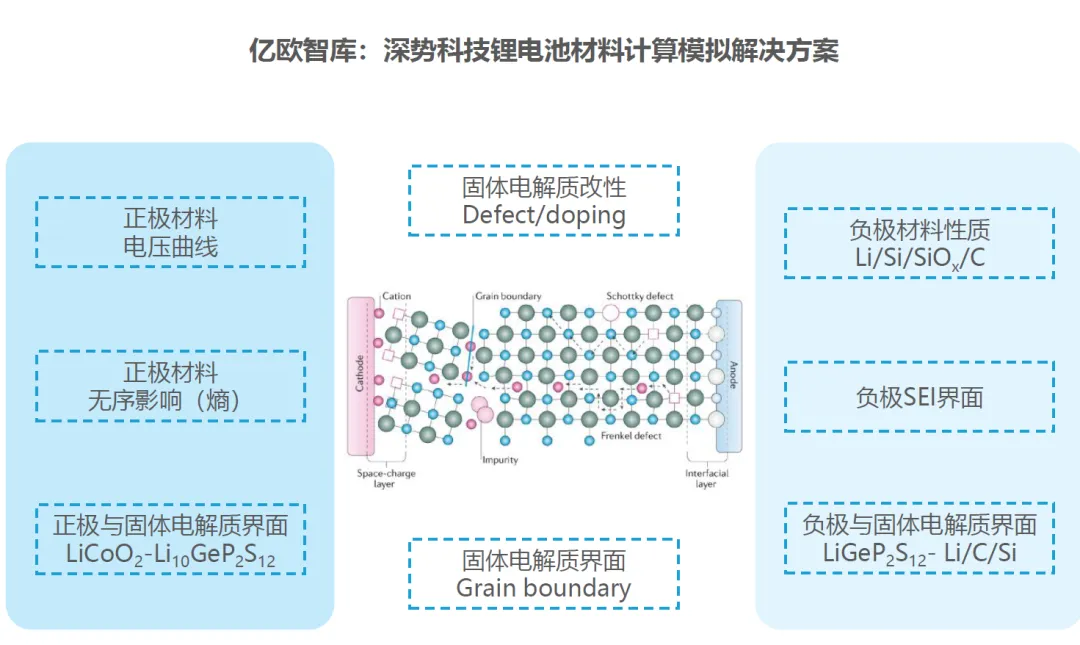

AI 已渗透电池行业全产业链,从材料设计、电解液优化到电池管理系统,推动行业向智能化、高效化转型。电解液设计领域,字节跳动 bamboo-mixer 平台设计的含双氟磺酰亚胺锂(LiFSI)配方,25℃下电导率达 12.8 mS/cm,较商用电解液提升 35%,某动力电池企业应用后将高电压电解液开发周期从 18 个月压缩至 7 个月,研发成本降低 40%(15)。开悟科技 “无穷 1.0” 平台依托 25 万种分子的电解液数据库,材料性质预测准确率超 99%,分子合成可行性达 80%,全自动 AI 实验平台 10 分钟内完成单个电芯制备,将研发周期压缩至 3 个月 (18)。固态电池研发方面,深势科技 Piloteye 平台基于 Uni-Mol 预训练模型,快速预测电解液分子物性及配方关键性质,将百万级配方筛选缩短至天 (19)。清华大学欧阳明高院士团队通过 AI 预测与自动化实验平台结合,将固态电解质研发周期从 18 个月缩短至 45 天,成本降低 83%(36)。材料筛选领域,AI 结合大数据、机器学习及中子谱仪等技术,开发高通量电解质计算软件,筛选出 25 万个分子,提升研发效率 (20)。某国内头部企业通过 AI 算法平台,将固态电解质研发周期从 5 年压缩至 90 天,硫化物电解质离子电导率突破 11 mS/cm (26);某 AI 企业大模型使硅碳负极循环寿命从 500 次提升至 1024 次,容量保持率超 80%。欧阳明高院士预测,全固态电池 2027 年开始装车验证,2030 年实现量产 。1.3 半导体行业:设计与制造的智能化变革

AI 正推动半导体行业从芯片设计到制造工艺的全方位智能化,成为摩尔定律延续的关键。芯片设计领域,复旦大学研制的全球首款二维半导体芯片 “无极”,集成 5900 个晶体管,实现国际最大规模验证纪录,其 AI 驱动的一贯式协同工艺优化技术,通过全流程参数输入机器学习模型,实现工艺参数自动化优化 (41)。Synopsys 的 DSO.ai 工具通过机器学习实现芯片布局布线自动化优化,设计周期压缩 30% 以上。先进制程方面,Deepoc 大模型通过强化学习框架动态调整关键参数,3 纳米节点下驱动电流提升 18%,漏电功耗降低 23%;5 纳米工艺中 PPO 优化周期从 30 天缩短至 72 小时。制造工艺优化上,Deepoc-M 在蚀刻工艺中生成参数优化方案,良率提升 8%-12%;晶圆切割环节优化路径,单位晶圆产出提升 10%(46)。数字孪生技术构建虚拟产线,使新工艺导入周期缩短 50% 以上 (42),AI 辅助建立 “参数 - 性能 - 良率” 关联模型,减少试错次数。缺陷检测领域,AI 图像识别与分类算法实现缺陷自动识别,精度超 99%,缺陷分类准确率从人工 75% 提升至 92%,良率损失降低 8%(49)。华大九天 Vision 工具整合全链路数据,仅分析 2% 关键区域即可锁定 16000 + 风险点,缺陷捕获率较传统方式提升百倍 (53)。产业应用中,美光科技通过 AI 驱动制造,1α 节点 DRAM 和 176 层 NAND 达到历史最高良率;格创东智 ALI OTH 系列 S800F 自动目检仪,晶圆检测率超 99%,出货良率较人工质检提高 50% 以上 (51)。1.4 制药行业:从药物发现到临床试验的智能化重塑

AI 正重塑药物研发全流程,从药物发现到临床试验,成为创新药物研发的核心驱动力。药物发现方面,清华大学与北京智源研究院联合研发的 DrugCLIP 平台,实现药物筛选速度百万倍级提升,完成全基因组规模药物映射 (57)。其构建的 “向量化结合空间”,将生物相互作用转化为向量检索问题,针对 “暗靶点” TRIP12 盲筛成功命中活性抑制剂,在 NET 靶点实验中 15% 候选分子有效且部分活性超越一线药物 (57)。AI 设计药物临床突破显著,2025 年美国 Generate Biomedicines 的 AI 设计抗体药物 GB-0895 启动两项 III 期临床试验 (59);Isomorphic Labs 基于 AlphaFold3 开发的药物,与靶蛋白结合效率较传统方法提升 3 倍 (60);剂泰科技 MTS-004 顺利达到 III 期临床主要终点 (59)。蛋白质设计领域,David Baker 团队的 RFdiffusion 模型可从头设计全新蛋白质,已应用于癌症免疫疗法等领域,2024 年设计的蛋白质成功中和多种蛇毒神经毒素,OpenCRISPR-1 基因编辑器编辑效率和特异性优于天然系统 (65)(67)。产业化实践中,晶泰科技孵化的 ReviR 公司,其 RTX-117 成为国内首款针对 CMT 的 1 类创新药管线并进入临床 (55)。上海药物研究所郑明月团队的 SurfDock 方法,利用几何扩散神经网络高精度生成配体结合构象,应用于虚拟筛选 (63)。Baker 团队的 ProteinMPNN 工具可一秒内为给定结构生成优化氨基酸序列 (68)。二、AI4Science 龙头企业最新融资数据研究

2.1 国内 AI4Science 龙头企业融资动态

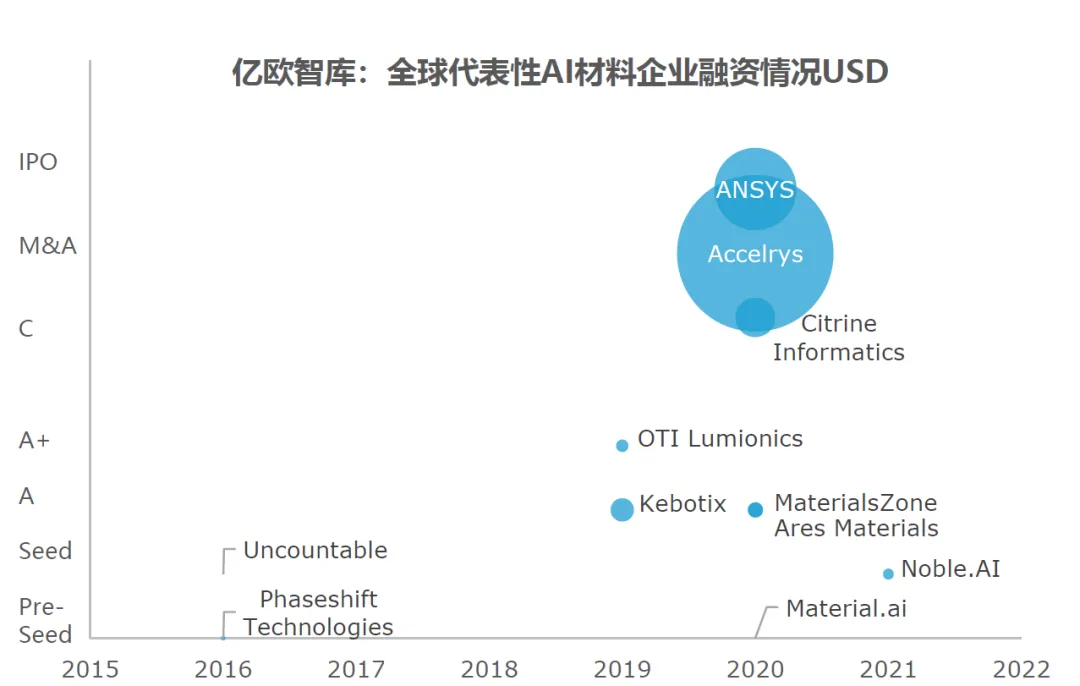

2025 年中国 AI4Science 领域迎来融资高峰,多家龙头企业获巨额投资。深势科技作为领军企业,2025 年 12 月完成超 8 亿元人民币 C 轮融资,由达晨财智、京国瑞基金等机构共同出资 (69),创下国内 AI for Science 领域融资新高 (87)。公司累计融资数十亿元,跻身独角兽俱乐部,产品矩阵覆盖科研、生物医药、电池材料等多个领域 (27)。其融资历程迅猛,2021 年 8 月完成数千万美元 A 轮融资后,18 个月内连续完成四轮融资 (89)。深度原理 2025 年 3 月完成亿元级 Pre-A 轮战略融资,投资方包括联想之星、百度风投等,原有股东高瓴创投与线性资本持续追加投资 (85),彰显资本市场对其在量子计算、材料科学等领域技术实力的认可。区域融资生态方面,深圳南山区成为产业聚集地,2025 年多家 AI for Science 企业完成千万级至数亿元融资,投资方涵盖红杉中国、高瓴创投等顶级机构,南山区政府推出 “千亿融资计划”,提供信用担保、贴息贷款等全链条支持 (84)。2.2 硅谷 AI4Science 企业融资热潮

硅谷 AI4Science 领域融资活跃,企业获巨额投资。Isomorphic Labs(谷歌 DeepMind 分拆公司)2025 年 3 月完成 6 亿美元 A 轮融资,由 Thrive Capital 领投,Alphabet 跟投 (92),创下 AI 制药公司 A 轮融资纪录。公司致力于用 AlphaFold 等 AI 技术重构药物发现流程,2025 年 7 月启动的首款 AI 设计药物临床试验进展积极 (60)。Insilico Medicine 2025 年 3 月完成 1.1 亿美元 E 轮融资,由 Value Partners Group 私募股权基金领投 (96)。其 Pharma.AI 平台每半年重大更新,将临床前候选药物项目平均时间缩短至 12-18 个月,仅需合成测试 60-200 个分子。Lila Sciences 2025 年 10 月获英伟达等机构 1.15 亿美元融资,半年累计融资 5.4 亿美元,估值超 13 亿美元 (90),公司由哈佛大学教授创立,专注 AI 驱动科学研究工具开发。Periodic Labs 获 3 亿美元初始资金,投资方包括 Andreessen Horowitz、Felicis 等,用于开发科学 AI 模型 (91)。2.3 全球 AI4Science 融资趋势分析

融资规模持续扩大,中国深势科技超 8 亿元 C 轮融资、美国 Isomorphic Labs 6 亿美元 A 轮融资等案例,体现资本市场投资力度加大。顶级投资机构积极参与,中国红杉中国、高瓴创投等,美国 Thrive Capital、ARK Venture Fund 等纷纷布局,反映领域商业潜力与战略价值。产业资本与政府资本协同发力,中国政府引导基金参与深势科技融资 (69),美国 Alphabet、英伟达等科技巨头投资相关企业 (90)(92),提供稳定多元资金来源。区域融资生态各具特色,中国融资集中于北京、深圳,政府支持力度大 (84);美国聚焦硅谷,市场化风险投资主导 (91),反映两国创新支持政策与资本市场差异。三、中美 AI4Science 发展对比分析

3.1 应用领域的差异化布局

美国在生物医药和高端制造领域深入引领 (112),依托基础研究、产业积累,Generate Biomedicines 的 AI 设计抗体药物进入 III 期临床 (59),Isomorphic Labs 药物结合效率显著提升 (60),高端制造领域 AI 应用从实验室走向产业化。中国在政务、金融、能源等领域应用成熟,但 AI 融入深度较浅,大模型应用处于起步阶段 (112)。计划 2025 年在具身智能等领域实现飞跃,部分细分领域有望超越美国 (112)。投资偏好上,美国侧重基础模型、生成式 AI 等前沿领域,中国则在智慧城市、自动驾驶等应用领域投入较多 (116)。3.2 技术成果的竞争态势

中国在 AI 相关专利申请和企业附属研究中全球主导,部分领域领先美国 10 倍 (113),AI 对创新性和影响力的整体影响最强 (114)。企业产业化能力突出,深势科技、字节跳动等在材料筛选、电解液研发等方面效率大幅提升 (2)(15)。美国基础研究深厚,DeepMind 的 AlphaFold 系列、OpenAI 的 GPT 系列奠定行业基础。应用成果显著,GNoME 系统发现 220 万种新材料 (8),MIT AI 算法提升合金设计效率上万倍 (10),展现 AI 驱动科学发现的领先优势。3.3 基础设施与资源配置对比

美国算力优势明显,截至 2025 年 5 月,拥有全球 75% 的 AI 超级计算机性能,H100 等效 GPU 算力达 3970 万个,中国分别为 14% 和 40 万个 (115)。AI 生态系统完善,拥有完整产业链,能源部牵头打造 “美国科学与安全平台”,整合国家实验室、算力集群等资源 (104)。中国超算网络建设加速,国家超级计算互联网实现跨 14 省市、20 余家超算与智算中心连接,“天衍” 量子计算云平台入驻强化智能核心 (110)。政策支持力度大,AI 监管集中化,中央政府主导出台多项管理规定 (116),确保技术发展契合国家战略。3.4 面临挑战的异同分析

中国面临技术深度不足、基础研究薄弱、高端人才短缺等问题,大模型应用起步晚,原创性技术突破有待加强 (112)。美国面临成本控制、监管复杂性、技术普及等挑战,生物医药研发成本高、监管复杂,AI 治理存在联邦与州政府协调难题。两国共同挑战包括数据隐私保护、算法透明度、伦理规范等问题,跨学科复合型人才竞争激烈,成为未来发展关键。四、生成式 AI 与量子计算融合趋势

4.1 生成式 AI 在科学研究中的深度应用

生成式 AI 推动科学研究范式变革,在多领域实现突破。分子生成与材料设计方面,微软 MatterGen 系统可按需求生成材料 (125),MIT SCIGEN AI 系统成功发现并合成两种全新量子材料 (129),实现理论设计到实验验证的闭环。蛋白质设计领域,RFdiffusion 模型设计的蛋白质中和蛇毒神经毒素,OpenCRISPR-1 基因编辑器效率优异,AI 还从灭绝生物蛋白质组中挖掘新型抗菌肽 (67)。科学发现自动化探索方面,AI 模型学习 “成分 - 结构 - 性能” 数据,指导材料合成 (7);混合量子应用通过 QGANs 优化材料性质,QML 微调大语言模型 (130),开辟跨学科技术融合路径。4.2 量子计算赋能 AI4Science 的技术突破

量子计算与 AI 结合开辟新前沿,解决复杂科学问题。量子优越性得到验证,谷歌 105 比特 Willow 芯片搭载 “量子回声” 算法,5 分钟完成的计算速度是全球最快超算 “Frontier” 的 13000 倍,结果可重复验证 (120)。量子机器学习算法创新,Quantinuum 的 GQE 系统使用量子计算机数据训练 transformer,成功找到氢分子基态能量化学精度解 (117)。量子 - 经典混合架构协同优势显著,量子神经网络在图像分类任务中准确率提升 15%(126),充分发挥两者在并行计算、模式识别等方面的优势。4.3 生成式 AI 与量子计算的深度融合

量子增强生成对抗网络(QGANs)利用量子态特性,高效搜索新材料,效率远超传统方法 (130)。生成式量子 AI(GenQAI)通过量子系统生成数据,AI 学习指导数据生成,形成反馈循环。Quantinuum 等合作开发的 ADAPT-GQE 框架,在分子训练数据生成方面实现 234 倍加速 (117)。AI 助力量子算法自动化发现,Hiverge 平台的 Hive 可将量子算法草图进化为高效版本,减少量子资源需求,识别出专家级优化方法 (117)。4.4 未来发展方向与前景展望

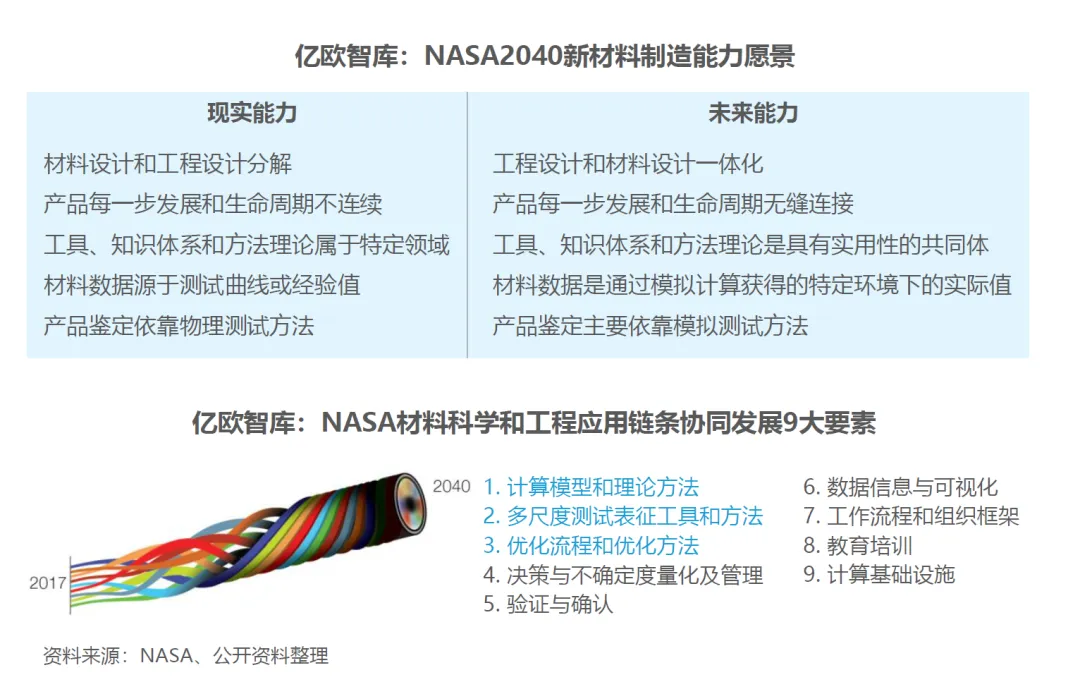

技术融合将沿算法深度融合、架构协同设计、应用领域拓展方向发展,从材料科学、药物设计扩展到天体物理、气候科学等领域。产业化应用前景广阔,制药行业新药研发周期有望缩短至 5-7 年,成本降低 50% 以上;材料科学领域研发周期从数年缩至数月。预计 2029 年量子计算机将达数百个逻辑量子比特,逻辑错误率降至 1×10^-8 以下。面临量子硬件稳定性、算法复杂度、人才短缺等挑战,需政府、企业、学术界协同发力,加大研发投入,建立跨学科平台,培养复合型人才。五、AI4Science 市场规模与发展趋势图表分析

5.1 全球 AI4Science 市场规模预测

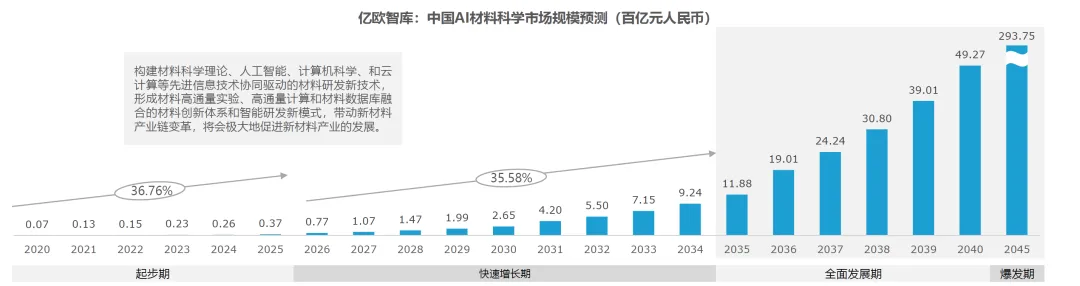

AI4Science 市场爆发式增长,成为科技行业高潜力赛道。整体市场快速扩张,QYResearch 数据显示,2024 年全球市场规模约 32.68 亿美元,预计 2031 年达 208.1 亿美元,2025-2031 年 CAGR 为 28.9%(131);环洋市场咨询预测 2031 年收入 207.5 亿美元,CAGR 为 28.2%(133)。全球人工智能市场整体增长为其提供动力,预计 2025-2032 年 CAGR 为 30.6%(138)。细分市场差异化增长,生命科学领域 2025 年市场价值 36.1 亿美元,2030 年将达 111.1 亿美元,CAGR 为 25.23%(136);智能科研数据分析系统 2030 年 CAGR 保持 24%,分布式架构解决方案占 65% 市场份额,2025 年底将催生 15 个以上 AI-Science 联合实验室,带动千亿级产业链 (137)。渗透率驱动市场潜力释放,深势科技预测 AI4S 有望成长为千亿美金市场,六大领域下游市场规模接近 11 万亿美元 (132)。中国市场四大重点行业,渗透率 1% 时对应市场规模约 52 亿元人民币,渗透率提升至 25% 时将突破千亿级。5.2 融资趋势与投资热度分析

2025 年 AI4Science 融资活动空前活跃,中美投资热度呈现差异。中美融资规模对比显示,美国企业单笔融资金额普遍较高,Isomorphic Labs 6 亿美元 A 轮融资、Periodic Labs 3 亿美元种子轮融资,体现美国资本市场成熟度 (90)(91)(92);中国企业融资轮次多元,深势科技完成 C 轮融资跻身独角兽 (89),反映产业进入相对成熟阶段。融资轮次分布呈现早期投资特征,美国企业多处于 A 轮及以前阶段但融资金额巨大;中国企业从 Pre-A 轮到 C 轮均有分布。投资机构类型多元,包括顶级 VC(红杉中国、Andreessen Horowitz 等)、产业资本(Alphabet、英伟达等)、政府引导基金(北京市人工智能产业投资基金等)及知名个人投资者(木头姐 ARK Venture Fund)(84)(90)(92)。5.3 企业营收与商业化进展对比

上市公司营收表现亮眼,Schrödinger 2024 年第四季度营收增长 19.1% 至 8830 万美元,全年软件营收增长 13.3%(97)。2025 年与诺华合作获 1.5 亿美元预付款,与大冢制药扩大合作,验证 AI 技术商业价值 (97)。商业化模式多样化,包括软件许可、合作研发、平台服务、知识产权授权等模式,适配不同企业核心优势。营收增长驱动因素包括技术成熟度提升、应用场景拓展、客户认知度提高、成本效益优势凸显,推动市场接受度与商业化进程。5.4 区域发展差异与竞争格局

产业规模与增长潜力方面,中国 AI 相关专利申请领先,AI 对创新性影响最强 (113)(114);美国在超算性能、GPU 算力方面占据绝对优势 (115)。中国应用场景丰富、产业化速度快,美国技术深度领先、基础研究扎实。应用领域差异化发展,中国聚焦政务、金融等领域,计划在具身智能领域突破 (112);美国引领生物医药、高端制造,侧重前沿领域投入 (116)。投资生态系统各具特色,中国政府引导特征明显,深圳南山区 “千亿融资计划” 提供全链条支持 (84);美国以市场化风险投资为主导,顶级 VC 参与度高 (91)。5.5 技术发展趋势与未来展望

技术融合加速,生成式 AI 与量子计算融合取得突破,谷歌 Willow 芯片、Quantinuum GQE 系统等提供强大计算基础 (117)(120),未来将在量子机器学习算法、模型与硬件集成、算法自动化设计方面持续突破。应用领域持续拓展,从材料科学、药物发现延伸至量子材料发现、天体物理模拟、气候科学研究、脑科学等领域。产业化进程加速推进,制药、材料科学、半导体制造、能源等行业,AI 技术从实验室走向产业应用,带来效率提升与成本降低。结语:AI4Science 引领科学研究新纪元

AI4Science 作为人工智能核心方向,正重塑全球科研范式与方法。在新材料、电池、半导体、制药等重点行业,AI 已从辅助工具升级为科学发现核心驱动力,一系列突破性成果彰显其巨大价值与广阔前景。融资领域,中美企业均获资本市场热烈追捧,顶级投资机构、产业资本、政府资本协同发力,为行业持续发展提供资金保障。中美呈现差异化竞争格局,中国在专利申请、应用场景丰富性方面领先,美国在基础研究、技术深度方面占优,既竞争又互补的格局推动全球技术快速进步。生成式 AI 与量子计算的融合开辟新前沿,为解决复杂科学问题提供革命性工具。展望未来,AI4Science 市场规模将持续高速增长,2031 年预计达 208.1 亿美元,渗透率提升后有望成长为万亿级市场。AI4Science 不仅是技术革命,更是科研范式的深刻变革,推动科学发现从 “经验驱动” 向 “智能导航”、“试错探索” 向 “精准设计”、“单一学科” 向 “交叉融合” 转变。面对机遇与挑战,需在技术创新、人才培养、产业布局、国际合作等方面持续发力,推动其成为人类文明进步的强大引擎。