重要提示:通过本订阅号发布的观点和信息仅供东北证券股份有限公司(下称“东北证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非东北证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

报告摘要

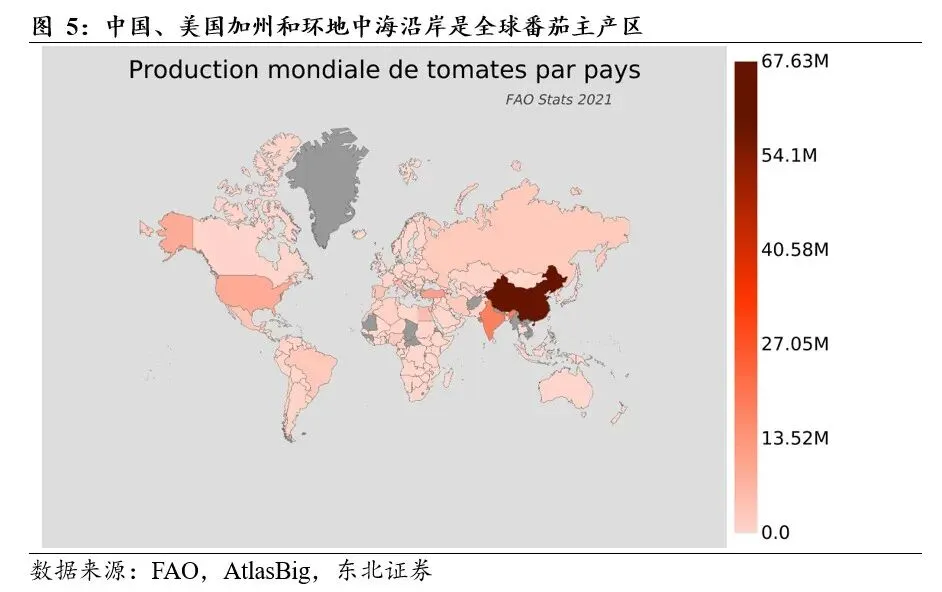

全球加工番茄生产高度集中在北半球三大主产区。

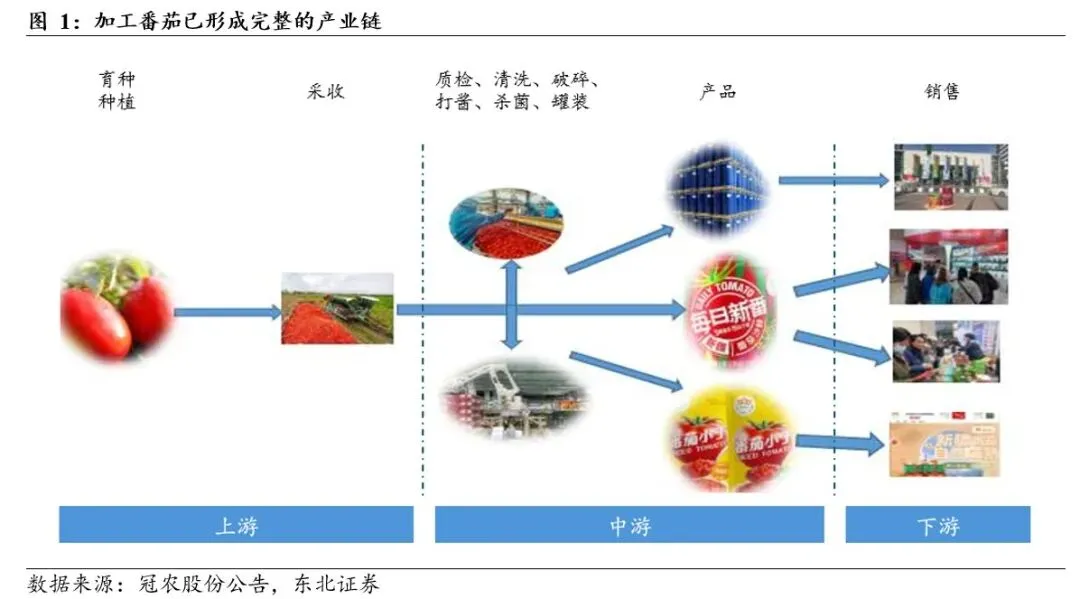

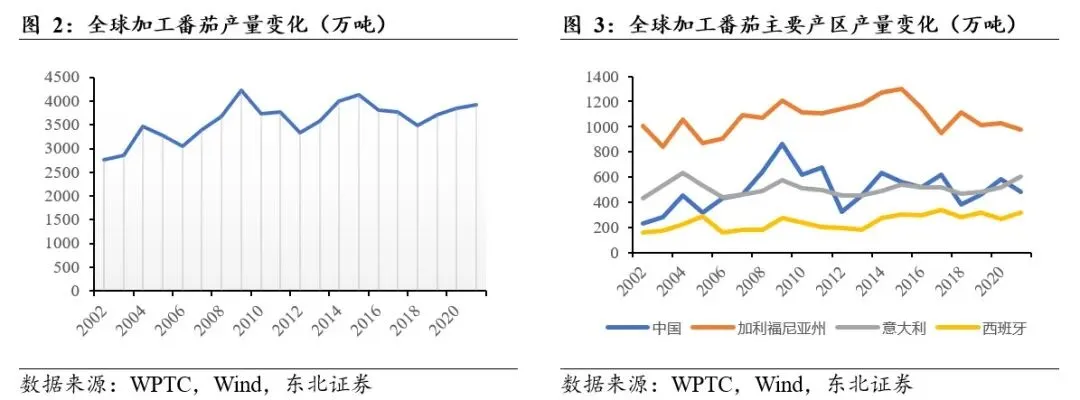

全球加工番茄主产区集中于北纬40-45度黄金带,大部分产量来自北半球,其中中国新疆和内蒙古河套地区、美国加州与环地中海沿岸三大区域合计约占全球产能74%(WPTC 2021年数据),主要集中在每年7月至10月期间收获和加工,次年初陆续上市销售。根据WPTC的统计数据,2021年全球加工番茄产量为3918.5万吨,其中,中国作为全球重要的加工番茄生产国,2021年产量达480万吨。番茄加工产品种类众多,其中番茄酱是市场主流的番茄制品之一。全球加工番茄制品需求正被餐饮连锁化、食品工业标准化与健康消费趋势三重力量持续驱动。

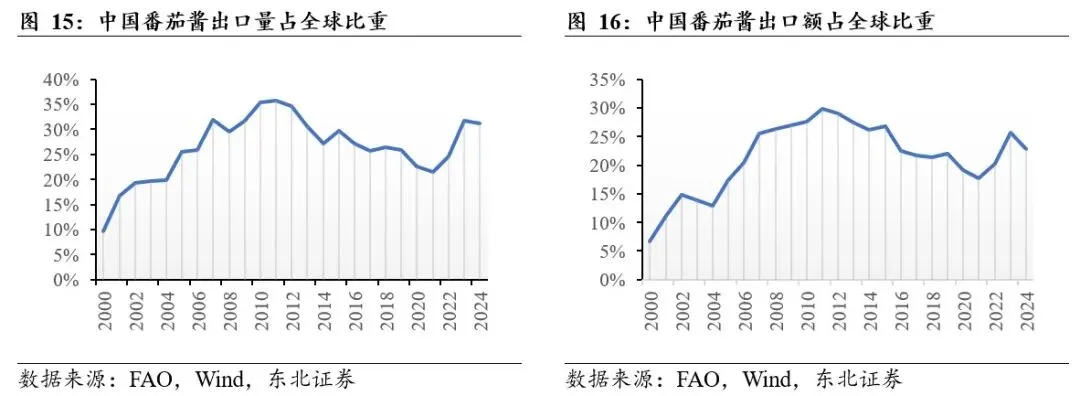

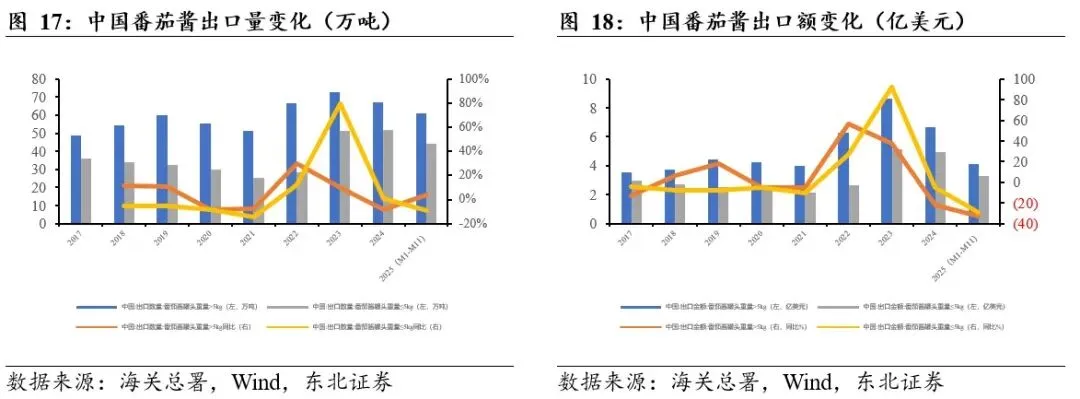

中国是全球最大的番茄酱出口国,出口量约占全球1/3。

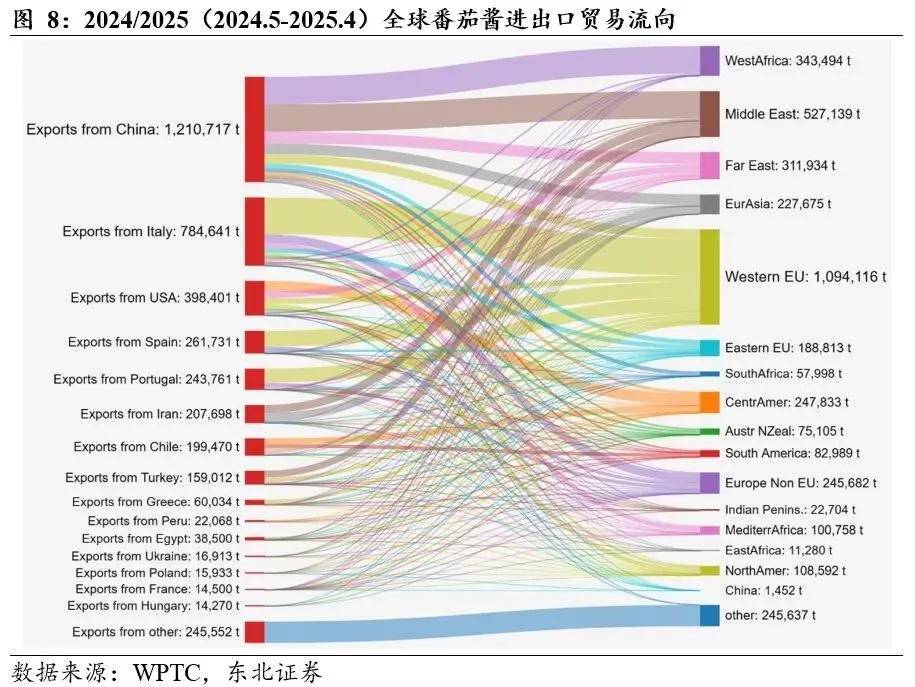

根据WPTC的统计数据,在2024/2025作物年度,主要生产和交换国家出口约390万吨番茄酱,是全球最主要的番茄制品贸易产品。根据FAO数据,2024年中国番茄酱出口量占全球的31.2%,出口额占全球的22.8%,二者之间的差异主要因为产品形态与定价层级的分化。中国出口番茄酱以大包装产品为主。2025年前11个月,中国出口大包装番茄酱(>5kg)数量占比为58.2%,主要出口至中东、北非、东南亚等价格敏感市场,作为工业原料用于本地再加工;小包装番茄酱(≤5kg)占比为41.8%,主要面向欧美、日韩等终端消费市场,具备相对更高的溢价能力。

当前产业正处于深度周期谷底。

由于2022-2024年国内加工番茄种植面积持续处于高位导致供给过剩,当下出口加工番茄酱价格处于近十年低位区间,行业整体亏损,产能正面临出清。在此背景下,叠加2025年国内主产区天气因素和政策因素影响,2025年中国加工番茄种植面积预计不足100万亩,较2024年锐减37.5%,中国加工番茄产量预计也将降至500万吨以下。这是过去“面积与利润驱动”和“价格滞后反馈”机制下积累的周期性矛盾的集中爆发。

行业有望景气回暖,中长期有望步入“存量整合”与“价值提升”的新阶段。

由于供给端的大幅收缩,预计今年行业供给将转向偏紧,海外及国内市场需求仍有韧性,将支撑价格企稳回升。从中长期看,行业供给将由“看价种地”的投机模式,转向受资源约束和合同农业驱动的更稳定、更集约的模式;需求端由“大桶原料酱出口”单一驱动,转向“出口产品和区域升级”与“内需市场开拓”的双轮驱动;价格端由“大起大落”的强周期波动,有望转向价格复苏后的温和平稳运行。

投资建议:重视加工番茄酱出口复苏趋势下的投资机会,相关出口型企业业绩有望显著修复,如加工番茄产业链出口龙头冠农股份和中粮糖业等(尚未覆盖)。

风险提示

原材料价格波动的风险,汇率波动的风险,国际贸易政策与市场准入风险,行业产能过剩与同质化竞争风险等。

目录

1 中国是全球最大的加工番茄酱出口国

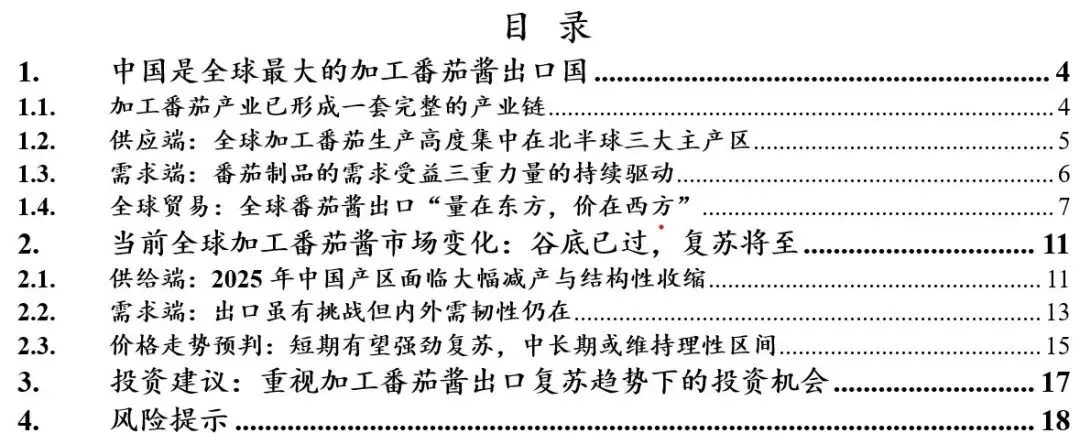

1.1 加工番茄产业已形成一套完整的产业链

加工番茄是番茄中重要的一种类型。番茄又名西红柿、洋柿子、六月柿,原产于南美洲,是全世界栽培最为普遍的果菜之一。按照其食用途径的不同,番茄可分为加工番茄和鲜食番茄两类。加工番茄通常外形较小,呈椭圆形,皮硬肉实,对气候要求更高,主要番茄制品包括番茄酱、番茄膏、番茄罐头等。鲜食番茄从外观上看,通常较大,呈圆形,表皮薄而软,口感多汁爽口,往往用作鲜食和做菜。

加工番茄产业已形成一套完整的产业链。番茄加工是番茄产业链中重要一环,产业链上游为番茄育种和番茄种植;中游为番茄初加工及深加工环节,主要制品如大包装番茄酱、小包装番茄酱、番茄丁、番茄小丁、番茄汁、番茄沙司等;下游为餐饮、食品加工厂及消费者等使用方。以国内主要企业冠农股份为例,其生产的大包装番茄酱、小包装番茄酱以直接出口为主;而番茄丁、鲜榨直灌番茄汁、番茄沙司等产品,因贴合国内消费需求,主要面向国内市场销售。

1.2 供应端:全球加工番茄生产高度集中在北半球三大主产区

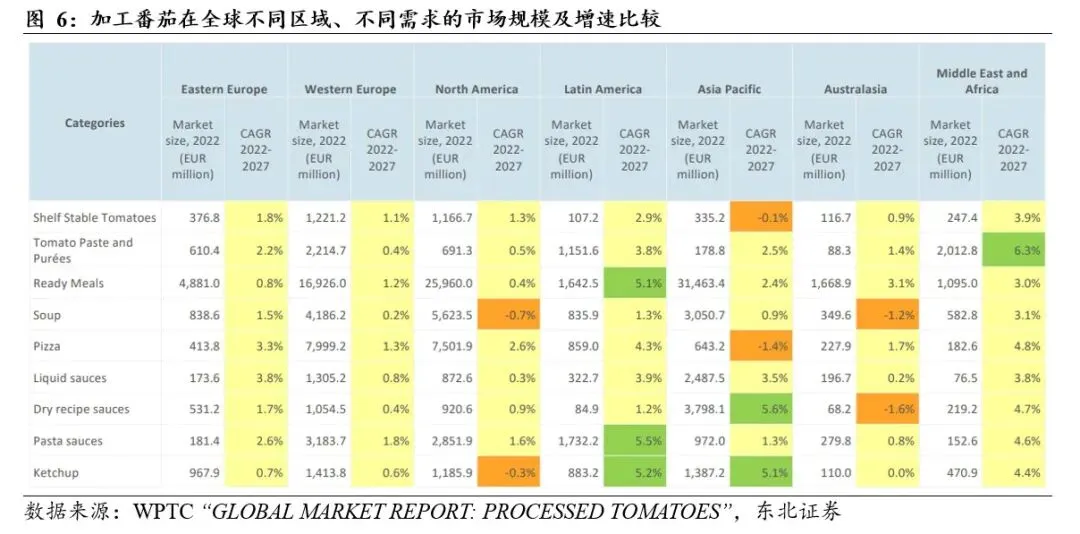

1.3 需求端:番茄制品的需求受益三重力量的持续驱动

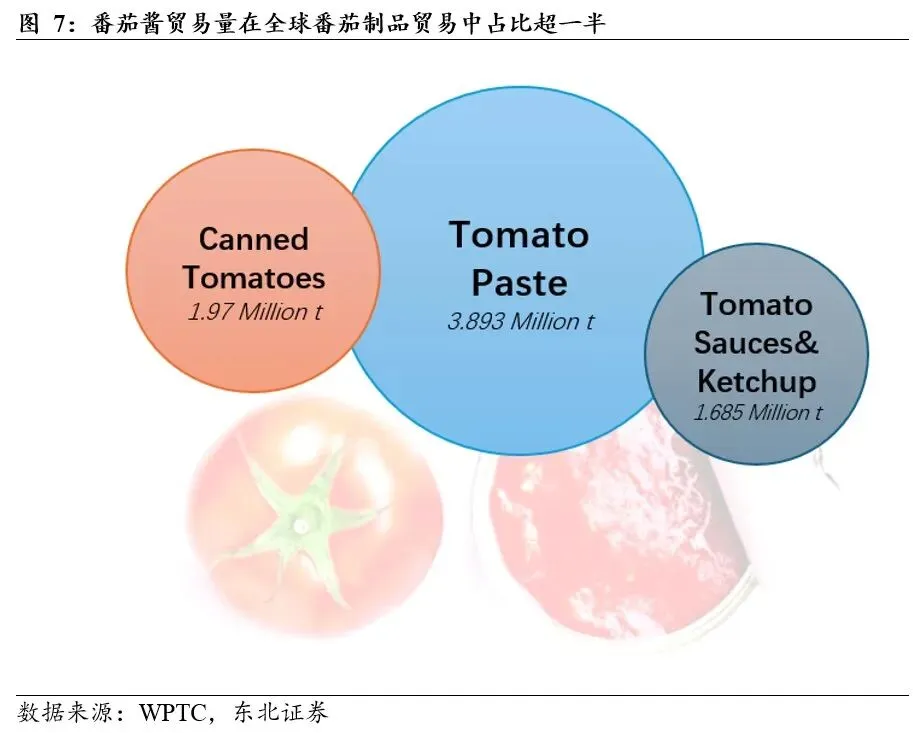

番茄加工产品种类众多,其中番茄酱是市场主流的番茄制品之一。番茄酱是最传统的番茄加工制品,是全球加工番茄制品中最大的品类,也是目前唯一能实现规模化国际贸易的品类,主要以大桶原料酱和小包装终端产品区分。近年来,随着健康饮食风潮的崛起和食品加工行业技术革新,越来越多符合健康营养、高附加值的产品出现。如番茄粉、番茄丁、番茄汁,其中番茄丁因预制菜需求增长,近年增速较快,但总量仍远低于番茄酱。番茄红素提取物属高附加值衍生品,也是具有增长潜力的番茄加工制品。

1.4 全球贸易:全球番茄酱出口“量在东方,价在西方”

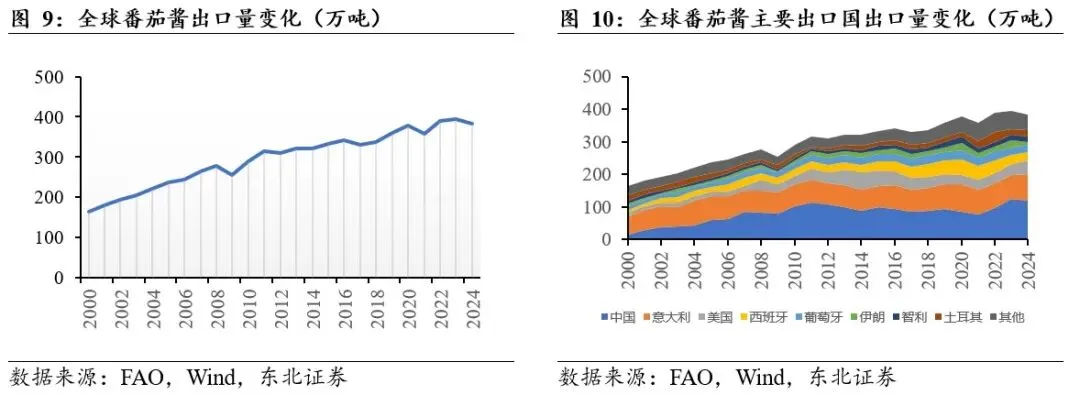

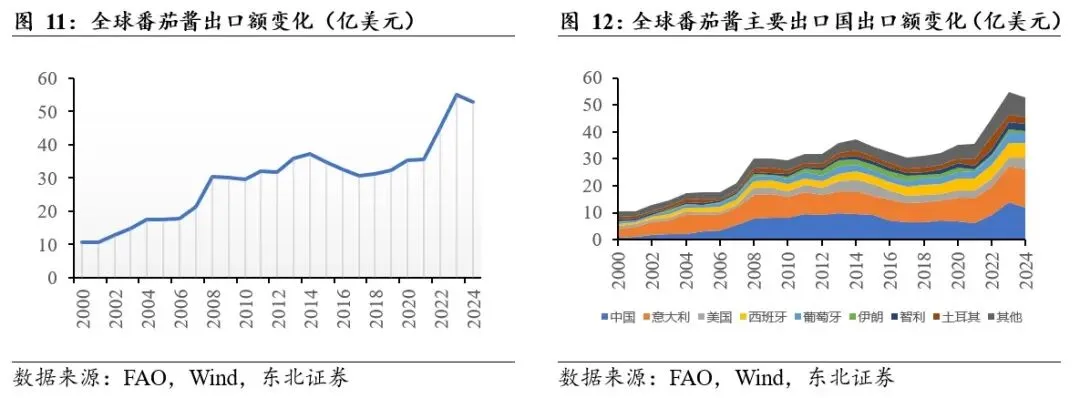

番茄酱是全球最主要的番茄制品贸易产品。从商业角度看,番茄加工行业的交易量和价值使其跻身全球食品行业的主要参与者之列。根据WPTC的统计数据,在2024/2025作物年度,主要生产和交换国家出口了约760万吨番茄三大类制品,其中番茄酱约390万吨,占比超一半。从贸易额看,在2024/2025年,全球番茄制品贸易额达100亿美元,其中番茄酱出口额超过50%。

2000年至2024年,全球番茄酱出口量与出口金额整体呈现“量增价升、结构分化”的显著趋势。全球番茄酱出口量年均温和增长,2000-2024年CAGR为1.76%;出口金额因价格波动实现跨越式上升,2000-2024年CAGR为5.38%,2023年达峰值后于2024年小幅回调,核心驱动因素为地缘供应扰动、产品结构升级与成本传导。

我们可以将其分为三个阶段:

第一阶段:2000–2014年,量价平稳增长

全球番茄酱出口量从163万吨稳步增至322万吨,出口金额从10.6亿美元增长至37.2亿美元,年均增速温和。此阶段出口的主导国家以中国、意大利、西班牙、葡萄牙、美国等为主,产品均以大桶原料酱为主,价格受原材料成本与汇率影响波动,未出现显著分化。

第二阶段:2015–2022年,结构性分化初现

出口量在330–390万吨区间震荡,出口金额从34.7亿美元跃升至45.1亿美元,均价从1042美元/吨升至1159美元/吨。中国、意大利、西班牙基本维持稳定出口规模,其中意大利、西班牙等国逐步转向高附加值小包装产品,而土耳其出口量则大幅增至2022年的31.3万吨,成为低价竞争变量。

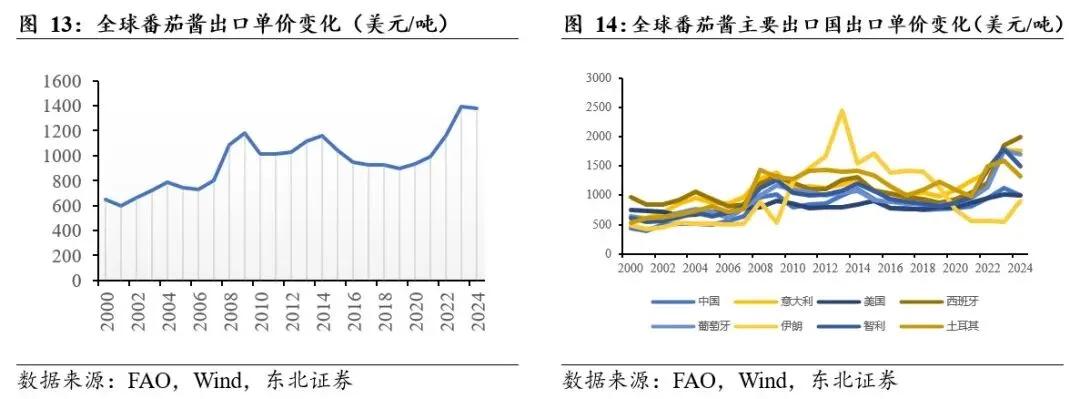

第三阶段:2023–2024年,价格冲高后回调

2023年:全球出口金额达54.96亿美元,均价上涨至1393美元/吨,均创历史新高,主因欧洲极端天气致地中海产区减产,叠加美元走强与能源成本上升。欧洲进口需求转向中国,推动中国大包装番茄酱出口均价亦达到1128美元/吨,量价齐升。

2024年:全球出口量微降至383万吨,出口金额回落至52.84亿美元,均价小幅回落至1378美元/吨。欧洲库存消化、需求疲软、土耳其等国出口冲击中低端市场等因素,导致中国出口均价亦回落至1005美元/吨。

中国是全球最大的番茄酱出口国,出口量约占全球1/3。纵观过去20多年中国番茄酱出口占比的变化,我国在2011年出口番茄酱数量的比重占全球最高,达到35.8%,此后受到地中海产区产能恢复与高端市场巩固、土耳其等新兴产区低价出口冲击和我国主动调整产能结构减量提质等因素影响,出口量占比有所下滑,至2021年最低为21.5%。随着我国出口结构逐步完成转型,出口数量占比从2022年再次回升,根据FAO的数据,2024年中国番茄酱出口量占全球的比重为31.2%,出口额占全球的22.8%,二者之间的差异主要因为产品形态与定价层级的分化。

中国出口番茄酱以大包装产品为主。根据海关总署的数据,2025年前11个月,中国出口大包装番茄酱(>5kg)数量占比为58.2%,小包装番茄酱(≤5kg)占比为41.8%。中国出口番茄酱较高依赖大包装番茄酱(>5kg),其主要出口至中东、北非、东南亚等价格敏感市场,作为工业原料用于本地再加工,且近年来受到土耳其等低价出口国冲击;小包装番茄酱(≤5kg)出口占比相对较低,但该品类主要面向欧美、日韩等终端消费市场,以品牌化、家庭装、有机认证产品为主,具备相对更高的溢价能力。

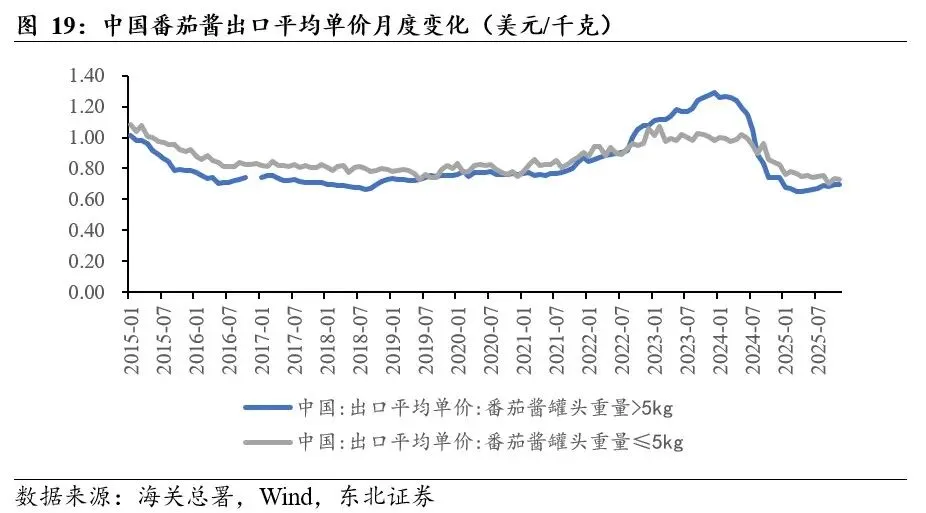

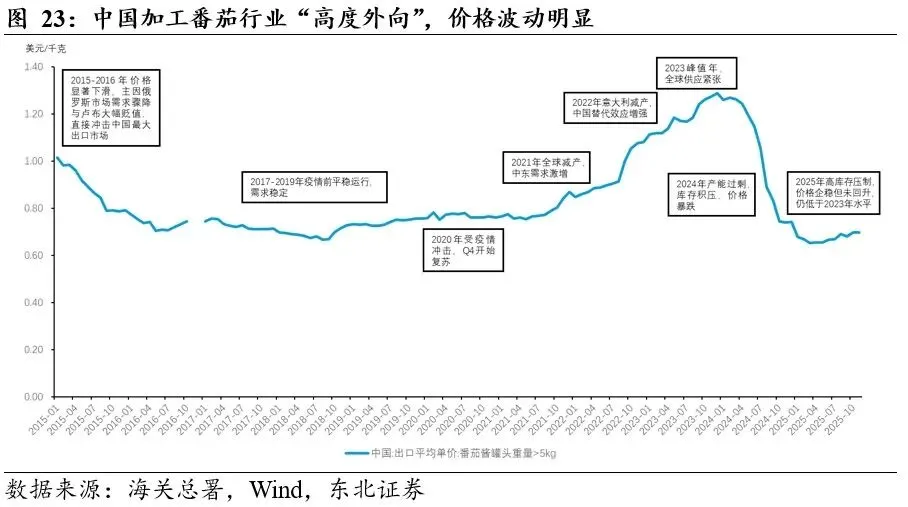

中国出口大包装番茄酱单价往往低于小包装产品,但也存在例外。由于大包装番茄酱(>5kg)偏原料属性,价格以成本逻辑定价为主;小包装番茄酱(≤5kg)定价包含品牌、渠道等价值,具有稳定溢价,我国出口番茄酱的单价往往呈现为典型的大包装番茄酱价格低于小包装番茄酱。但在2022年9月至2024年7月期间,二者价格却出现明显倒挂,这一反常现象或主要由全球供应链扰动、美元汇率走强与结构性供需错配共同驱动。

全球供应紧张推高原料酱价格。2022年全球主要番茄产区(意大利、西班牙)遭遇极端干旱与能源成本飙升,加工番茄出现较严重减产,导致国际市场对低成本、高性价比的中国大包装番茄酱需求激增。

美元兑人民币汇率大幅升值强化出口定价优势。2022年下半年至2023年第三季度,美元兑人民币汇率从约7.1升至7.3以上。由于中国番茄酱出口以美元计价,汇率优势更有利于大包装产品价格上行,形成“量价齐升”格局。

小包装出口以品牌溢价为主,价格弹性相对较低;大包装出口量集中、议价权集中于龙头企业。小包装番茄酱(≤5kg)产品以品牌化、有机认证、即食型为主,其定价受终端零售渠道、物流成本与消费者支付意愿约束,价格波动幅度远小于大包装原料酱;而以中粮糖业、冠农股份等为代表的头部企业凭借规模化产能与自有原料基地,主导了大包装出口定价权,其出口订单多为长期合同,受海外库存短缺影响,客户被迫接受高价,形成“买方市场”向“卖方市场”切换。

2 当前全球加工番茄酱市场变化:谷底已过,复苏将至

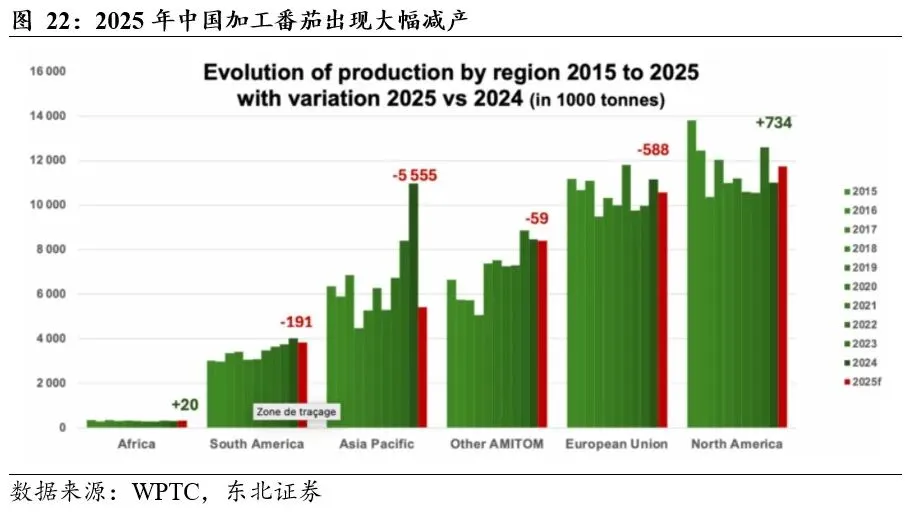

2.1供给端:2025年中国产区面临大幅减产与结构性收缩

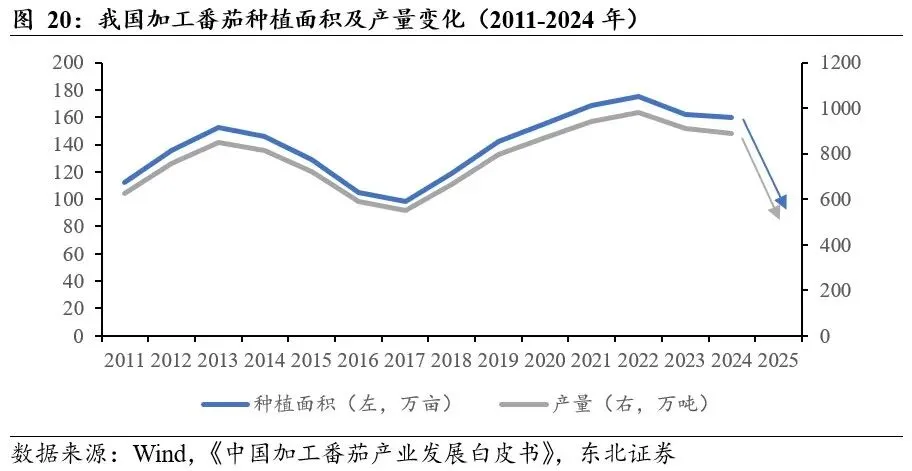

中国加工番茄产业具有“面积驱动”下的强周期性波动属性。中国加工番茄酱供给缺乏弹性,高度依赖种植面积,而面积又容易受天气状况、上一产季价格、当期成本及政策影响而剧烈波动,导致产量呈现“大涨-大落”的强周期特征,是全球供应链中最大的波动变量之一。

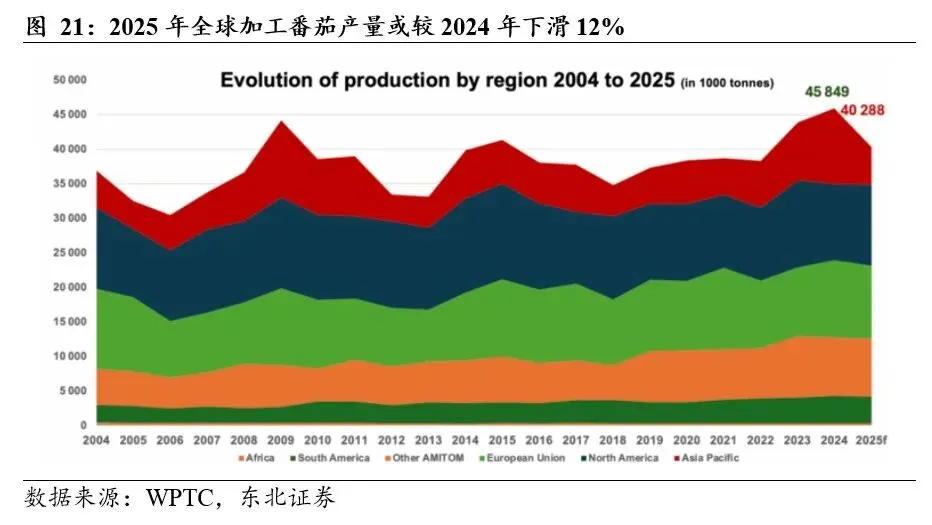

2024年中国加工番茄生产达顶峰,致2025年行业深度低迷。根据冠农股份2024年报,受2022、2023产季全球番茄制品价格快速增长影响,中国番茄加工产能持续增加,已远大于出口及国内消费总和。2024产季全球及中国番茄加工量和库存量快速增长,根据WPTC年度会议报告,2024产季全球鲜番茄加工量4585万吨,较2023年增长4%,较2022年增长20%。2024产季中国番茄加工量1100万吨,较2023年800万吨增长37%,较2022年620万吨增长77%,进而导致2024年至今我国加工番茄酱价格持续处于低位徘徊。

2025年中国加工番茄大幅去产能,致全球总产量下滑约12%。据冠农股份公告及《2025年中国加工番茄产业发展白皮书》,2025年中国加工番茄种植面积预计不足100万亩,较2024年锐减37.5%,主因水资源约束、天气因素、环保政策及行业级去产能。WPTC在2025年10月的最新预测表示,2025年中国加工番茄产量约490万吨,其中北疆302万吨,南疆107万吨,内蒙古76万吨,甘宁地区6万吨,尤其在内蒙古地区,2025年7月-8月期间,约20%种植面积受到暴雨和洪水的严重影响,导致产量大幅下降;与此同时,2025年行业共有82家工厂在运营,较2024年减少24家,相当于2020年水平,日产能为21.4万吨,较2024年减少6万吨,同比下降22%,总体减产幅度在全球各产区中位居榜首。

2.2 需求端:出口虽有挑战但内外需韧性仍在

中国加工番茄产业是典型的出口导向型产业。根据智研咨询的统计,我国番茄加工制品约80%产量用于出口,使行业命运与国际市场深度绑定。出口市场集中度高,且采购商对价格极度敏感,当中国番茄酱价格失去竞争力时,订单会迅速转向地中海沿岸等竞争对手,尤其以土耳其、伊朗、埃及等国家,同样以低价大桶酱为主的出口国,竞争冲击较大。

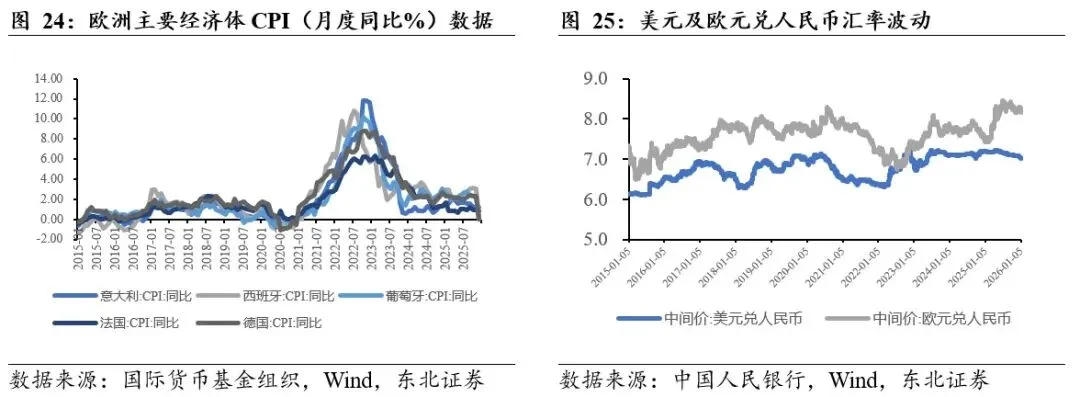

欧洲高通胀或抑制终端需求。欧洲主要经济体消费者价格指数(CPI)在2022-2023年持续高位,直接压制食品类进口支出。尽管2024-2025年CPI回落,但基数仍高。高通胀导致家庭消费转向必需品,番茄酱作为非刚需调味品,需求或一定程度被压缩,但考虑西方人的餐饮习惯,这部分影响预计有限。

汇率波动削弱中国出口价格竞争力。2025Q4以来,人民币兑美元和欧元均有走强趋势,对出口型产业或有一定影响。

新兴出口国低价竞争对我国加工番茄酱出口造成冲击。土耳其、乌克兰、埃及、伊朗等国凭借地理邻近、劳动力成本低及物流优势,快速抢占欧洲中低端市场,我国出口番茄酱的价格优势在一定程度或被削弱。

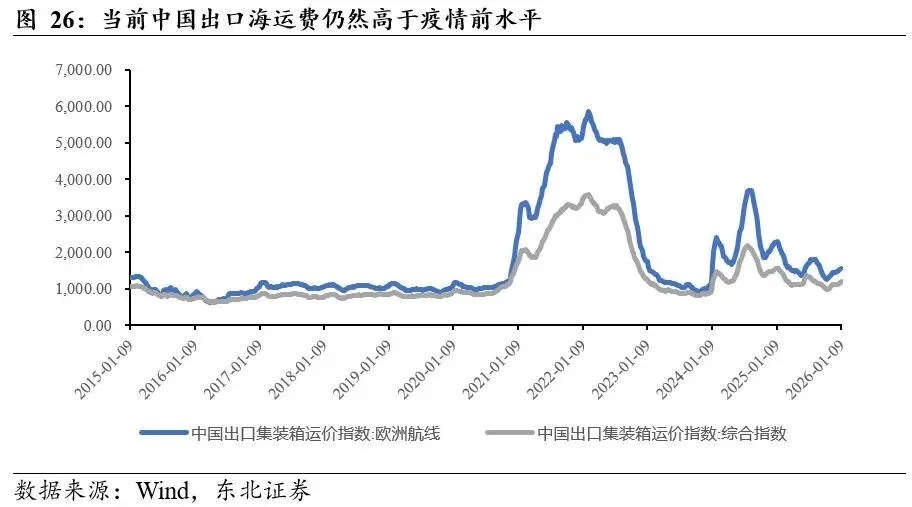

运费成本高位运行挤压利润空间。根据中国出口欧洲集装箱运价指数,当前水平虽较疫情时期有明显回落,但趋势显示运输成本仍高于疫情前。叠加欧洲港口拥堵与能源成本,或将使得中国出口商利润空间被压缩。

从依赖西欧转向“一带一路”新兴市场。为对冲风险,企业加速开拓“一带一路”沿线国家市场,实现区域再平衡。比如,依托中欧班列,使得对中亚、东欧出口物流时效提升、成本下降,增强对价格敏感型市场的渗透能力;针对中东、非洲市场偏好高浓度、高盐分酱料,部分企业调整配方与包装规格,提升产品适配性与复购率。

从大包装原料酱向高附加值小包装与深加工制品跃迁。中粮糖业、冠农股份等龙头企业已全面布局高附加值产品。比如,中粮糖业产品线涵盖小包装番茄酱、番茄丁、番茄汁、番茄粉、番茄红素;冠农股份产品通过中国与日本JAS有机认证,出口至70余国,小包装订单占比持续增长。

国内市场展现出良好的发展态势。随着国内快餐连锁和预制菜行业的蓬勃发展,内需呈现稳步增长的趋势;在国内鲜食番茄需求持续上扬带动下,高端产品(如有机、无公害番茄制品)的市场份额不断扩大。此外,生鲜电商的深度渗透、社区团购的兴起以及直播带货的火爆,进一步加速了国内市场的销量增长。

高端功能性番茄制品(如零添加番茄酱、冷榨番茄汁、番茄红素强化型产品)与餐饮定制化解决方案将主导增长曲线。国内消费者对“清洁标签”与可追溯性的重视,倒逼企业从代工生产转向品牌运营,中粮糖业、冠农股份等领军企业已通过线上线下全渠道布局强化品牌影响力。行业整体正从“量增价跌”的红海竞争,转向“质升价稳”的价值创造新周期,未来五年,高附加值产品有望成为行业利润与增长的核心来源。

2.3 价格走势预判:短期有望强劲复苏,中长期或维持理性区间

短期:减产事实或将兑现价格上涨预期

价格对供需的反馈存在“时滞”。当期高价刺激下一年面积扩张,进而导致未来价格下跌,形成“蛛网周期”。同时,中国出口定价已完全融入全球定价体系,其波动与全球主要产区的产量周期高度同步。

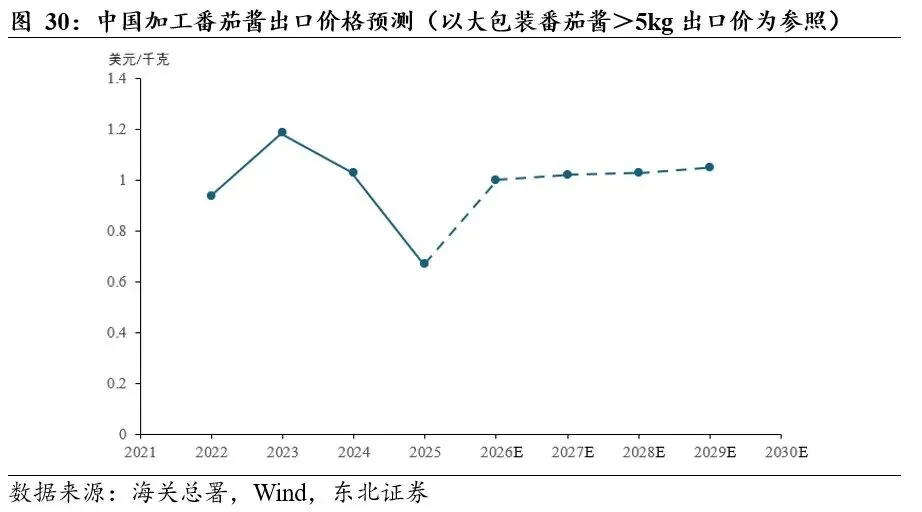

2025年的超低价格已严重跌破全球多数产区的完全成本,不可持续。随着2025年全球(主要为中国)加工番茄供给的大幅收缩,库存逐步消化,预计2026年全球加工番茄酱供给整体趋紧,中国加工番茄酱价格将进入复苏通道,同时有望带动全球其他市场价格走强。

中长期:有望从“无序波动”转向“理性稳定”

供给端:种植面积上限受约束,产业有望回归合理区间。根据WPTC的预测,2026年中国加工番茄种植面积将从2025年的谷底有所恢复,但难以回到2023-2024年峰值,农户种植决策将更趋理性,同时,“水改旱”、节水政策等将在新疆等主产区形成长期硬约束,限制总面积上限,再考虑市场的自然增长,预计2026年中国加工番茄产量将在600-700万吨,且未来3-5年,不考虑天气情况等不可控因素,中国加工番茄产量预计将在600-800万吨的合理区间内波动,年均供给增速预计在-2%~3%之间,告别过去的高增长时代。

需求端:出口总量承压,结构升级与内需挖掘成为关键。传统大桶原料酱出口量增长空间有限,甚至可能缓慢下降。需求增长点在于高附加值产品(如小包装终端酱、番茄丁、番茄汁、番茄粉)和新兴市场(东南亚、中亚、中东等)的开拓。国内市场随着餐饮标准化、健康消费意识提升,国产优质番茄制品在餐饮、食品工业中的应用潜力将逐步释放,成为对冲出口波动的新增长极。未来3-5年,加工番茄酱总需求年均增速预计仍将保持0~2%。

中长期,价格将在全球平均生产成本(预计在0.90-1.10美元/千克区间)附近波动,并因天气、成本变化而呈现小幅季节性、周期性特征。中国加工番茄酱价格或将维持在略低于地中海竞争对手的水平以保持竞争力。

3 投资建议:重视加工番茄酱出口复苏趋势下的投资机会

当前产业正处于深度周期谷底。由于2022-2024年国内加工番茄种植面积持续处于高位导致供给过剩,当下出口加工番茄酱价格处于近十年低位区间,行业整体亏损,产能正面临出清。在此背景下,叠加2025年国内主产区天气因素和政策因素影响,2025年中国加工番茄种植面积预计不足100万亩,较2024年锐减37.5%,中国加工番茄产量预计也将降至500万吨以下。这是过去“面积与利润驱动”和“价格滞后反馈”机制下积累的周期性矛盾的集中爆发。

行业有望景气回暖,中长期有望步入“存量整合”与“价值提升”的新阶段。由于供给端的大幅收缩,预计今年行业供给将转向偏紧,海外及国内市场需求仍有韧性,将支撑价格企稳回升。从中长期看,行业供给将由“看价种地”的投机模式,转向受资源约束和合同农业驱动的更稳定、更集约的模式;需求端由“大桶原料酱出口”单一驱动,转向“出口产品和区域升级”与“内需市场开拓”的双轮驱动;价格端由“大起大落”的强周期波动,有望转向价格复苏后的温和平稳运行。

投资建议:重视加工番茄酱出口复苏趋势下的投资机会,相关出口型企业业绩有望显著修复,如加工番茄产业链出口龙头冠农股份和中粮糖业等(尚未覆盖)。

4 风险提示

原材料价格波动的风险:加工番茄酱的主要原料为番茄,其产量与价格受气候条件、种植面积及农业政策影响显著。若遭遇极端天气或种植成本上升,可能导致原材料供应短缺及采购价格剧烈波动,进而挤压行业利润空间,对生产企业的成本控制与盈利能力构成持续挑战。

汇率波动的风险:我国番茄产品出口主要采用美元结算,随着人民币汇率形成机制市场化程度的持续提升,人民币币值波动愈发受到国内外经济形势、政治环境及货币供求关系等多重因素影响。当前国际政治经济格局的复杂变化对全球经济形成显著冲击,进一步加剧了汇率波动的不确定性。

国际贸易政策与市场准入风险:全球番茄酱贸易受主要进口国关税壁垒、质量检验标准及贸易协定变动的影响较大。若关键市场提高准入标准或实施贸易限制,可能直接冲击出口导向型企业的订单稳定性与市场份额,增加市场拓展的不确定性,并对行业整体供需格局产生结构性影响。

行业产能过剩与同质化竞争风险:随着产能持续扩张,若下游需求增长不及预期,可能导致阶段性供需失衡与库存压力。同时,产品差异化程度有限易引发价格竞争,削弱行业整体盈利水平。此外,环保政策趋严可能推高生产企业合规成本,进一步加剧中小企业的经营压力。

证券研究报告名称:《加工番茄行业研究:中国产区大幅去化,景气拐点渐行渐至——消费出海研究之一》

对外发布时间:2026年01月12日

报告发布机构:东北证券股份有限公司

本报告分析师:王明琦

SAC 执证编号:S0550526010001

重要声明:

本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。本公司具有中国证监会核准的证券投资咨询业务资格。本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。

分析师声明:

作者具有中国证券业协会授予的证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师。本报告遵循合规、客观、专业、审慎的制作原则,所采用数据、资料的来源合法合规,文字阐述反映了作者的真实观点,报告结论未受任何第三方的授意或影响,特此声明。