“下跌十年”听起来像是一个恐怖故事,但在经济周期的长河里,这只是一个均值回归的物理过程。特别是当我们结合了人口结构、债务周期和库存积压这三个无法逆转的变量时,十年,可能只是一个保守的估计。

接下来独立拆解这“十年下跌”的三个必经阶段,以及它背后的数学逻辑。

第一阶段(前3年,2024-2027):流动性枯竭与“有价无市”

我们现在正处于这个阶段的中后期。

• 特征: 所有人似乎请到了“大家都不买房了”。政府为了防风险,通过限跌令等手段维持面上的价格(名义价格),但二手房市场已经崩了。

• 逻辑: 这是一个博弈僵局。买家在等底,卖家(包括开发商和地方政府)在死扛。

• 结局: 这一阶段的结束,通常以大型房企的彻底出清和二手房挂牌量的天量堆积(如目前的北京、上海挂牌量激增)为标志。在这个阶段,房价是阴跌,主要表现为卖不出去。

第二阶段(中间3-5年,2027-2032):价值锚点的切换(最残酷的阶段)

这是未来最痛的一步。

• 目前的锚点: 过去20年,房价的锚点是**“预期”(明天会更贵)和“杠杆”**(能贷多少钱)。

• 未来的锚点: 当预期消失,房价必须回归**“租售比”**(Rental Yield),即房子的居住属性。

• 数学计算:

• 目前中国一线城市的租售比大约是 1.5%(甚至更低),意味着一套房靠收租回本需要60-70年。

• 国际合理水平(及格线)是 4%-5%。

• 回归路径: 要么房租涨3倍(在通缩和失业背景下不可能),要么房价跌60%-70%。

• 结论: 在这个阶段,随着房产税等长效机制可能落地,持有成本上升,房价会经历一次价值重估,向租金回报率靠拢。

第三阶段(后3年,2032-2036):人口负债的集中爆发

这才是真正的“十年之约”的终局。

• 代际传承的诅咒: 到2030年代中期,中国第一代独生子女的父母进入高龄或离世。这意味着一个典型的双独家庭,将面临**“继承4-6套房产”**的局面。

• 供需彻底逆转: 到那时,房子不再是稀缺资产,而是负债(需要交物业费、取暖费、潜在的房产税,却租不出去)。市场上会出现海量的抛售潮,而接盘的年轻人(00后、10后)数量却在断崖式下跌。

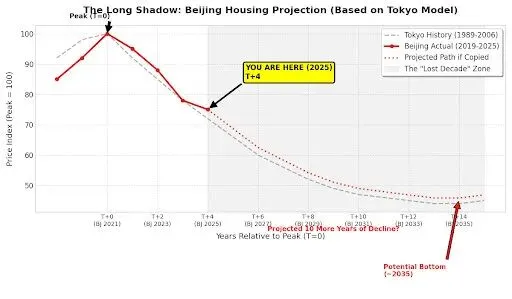

历史的镜像:日本走了多远?

为了验证这个逻辑,我们可以看一张最经典的图表:日本当年的地价走势。

• 日本教训: 日本的房地产泡沫在1991年破裂,之后地价并非“跌一下就反弹”,而是经历了长达20年的漫长下行(L型)。直到2013年“安倍经济学”之后,东京等核心圈才开始回暖,而偏远地区至今仍在下跌。

• 中国对比: 相比日本,我们现在的人口老龄化速度更快,且人均收入更低(未富先老)。因此,这个“去泡沫”的过程没有理由比日本更短。

深度思考:为什么政府“救”不起来?

你可能会问:政府不是在救市吗?

我的独立判断是:政府救的是“银行”,而不是“房价”。

• 保流动性: 现在的降首付、认房不认贷,是为了让那些还得起钱的人进场,置换出银行手里的坏账。

• 放弃价格: 从长远看,政府正在通过建设“保障房”和“城中村改造”,实际上是在构建一个双轨制。商品房市场,最终会被允许通过漫长的时间换空间,慢慢阴跌回归理性。政府无法违背物理规律去托住一个几十万亿量级的泡沫。

给你的行动建议(2026年视角)

如果“下跌十年”是大概率事件,那么普通人的生存策略必须彻底改变:

1. 普通人如果短期内识别不了股市涨跌,那就请

现金为王,耐心是金: 如果房价每年跌5%-10%,你持有现金(哪怕存银行2%的利息),你的相对购买力每年都在增值7%-12%。这是通缩时代最高的无风险收益。

2. 刚需的定义变了: 除非你是为了结婚、孩子上学必须立刻买,否则租房在财务上是绝对碾压买房的。现在的租金回报率极低,意味着你在享受“房东补贴”。

3. 不要试图抄底: 在下跌趋势确立的头5年,每一次“政策利好”带来的反弹,都是**“死猫跳”**(Dead Cat Bounce),是卖出机会,而不是买入机会。