一、指数表现分析

全球市场联动

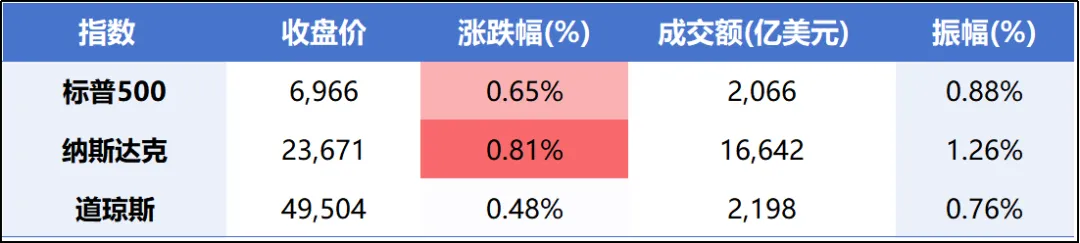

隔夜美股:隔夜美股延续上涨态势,标普500和道指再创历史收盘新高。市场消化了非农就业数据,尽管新增岗位略低于预期,但失业率回落缓解了对经济放缓的担忧。芯片股在AI乐观情绪带动下集体走强,价值板块出现补涨,显示风险偏好正向更广范围扩散。

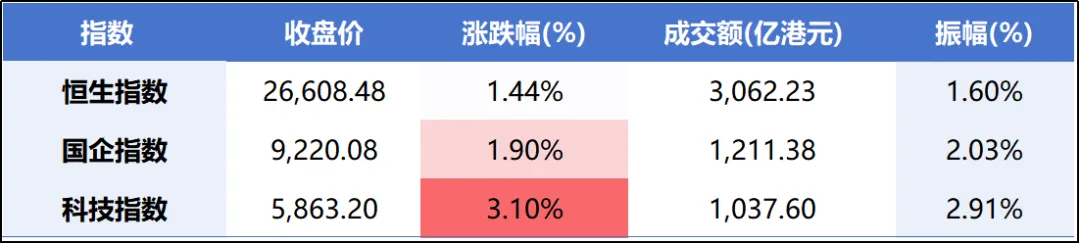

港股:港股三大指数今日集体走高,科技指数表现尤为强势。市场情绪从悲观区间修复,面临海外流动性宽松预期升温、资金面流入加速、盈利预期上修的三因素共振。AI应用概念股全线爆发,带动科技板块大幅上扬。

A股三大指数

二、政策与事件驱动

美联储政策预期:交易员预计1月降息概率仅为4.8%,下次降息可能推迟至4月以后。美联储官员强调通胀仍是关注重点。

特朗普政策动向:指示购买2000亿美元抵押贷款债券以降低住房成本;与英特尔CEO会面推动芯片股上涨。

最高法院裁决:未就特朗普关税政策作出裁决,预计1月14日推进下一步程序。

2. 国内政策与事件

证监会政策:副主席陈华平表示将持续深化投融资综合改革,提高制度包容性、适应性。

商务部工作部署:2026年要大力提振消费,推进建设强大国内市场,有序扩大服务领域自主开放。

"人工智能+制造"政策:八部门印发专项行动实施意见,上海推出支持先进制造业转型升级三年行动方案。

3.行业事件

AI应用利好:DeepSeek计划2月开源V4大模型;蚂蚁阿福月活用户达3000万;火山引擎成为春晚独家AI云合作伙伴。

商业航天进展:我国向ITU申请超20万颗卫星频轨资源;SpaceX获准增加部署7500颗二代星链卫星。

电池出口退税调整:2026年4月1日起电池产品出口退税率由9%下调至6%,2027年取消退税。

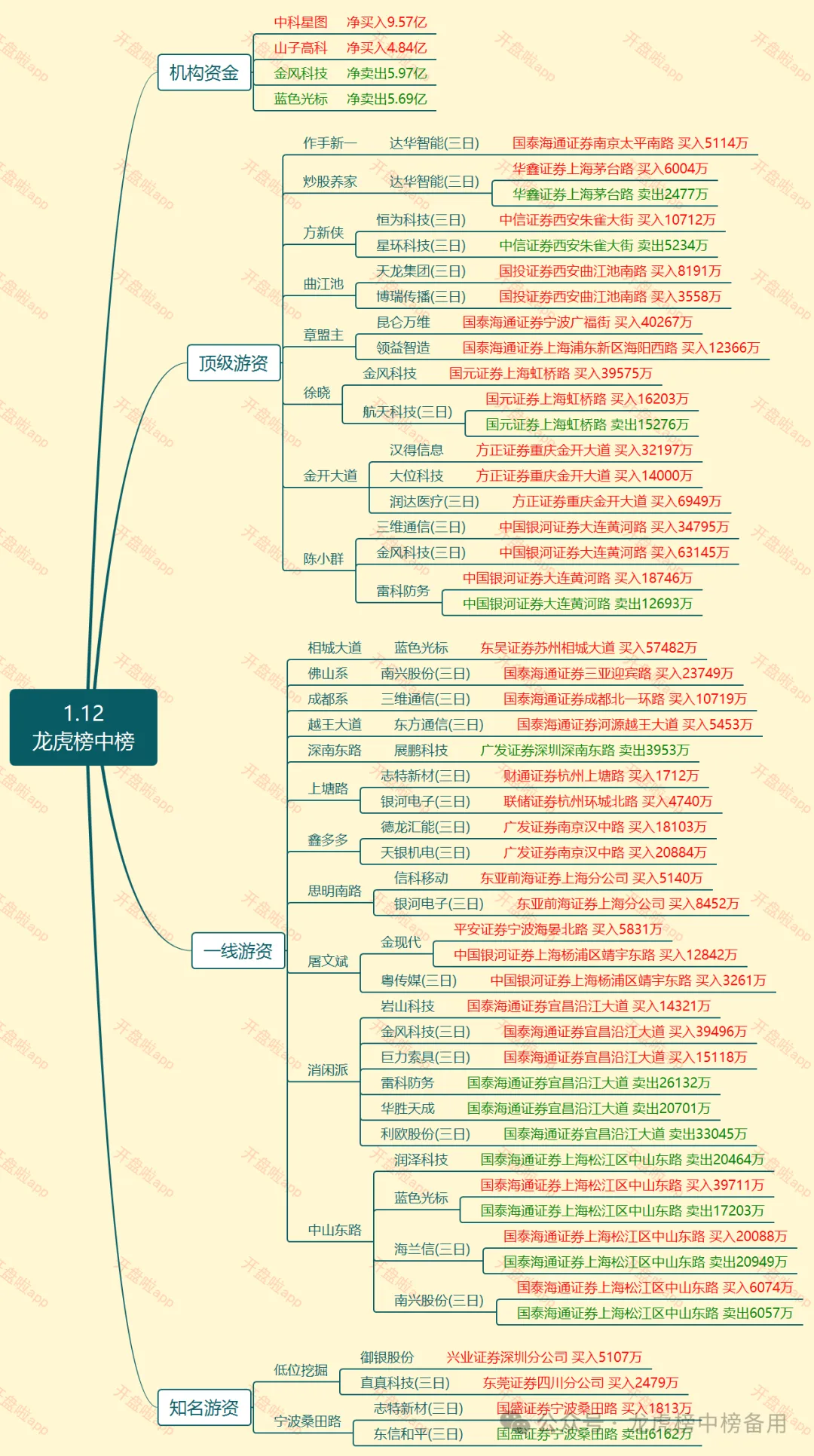

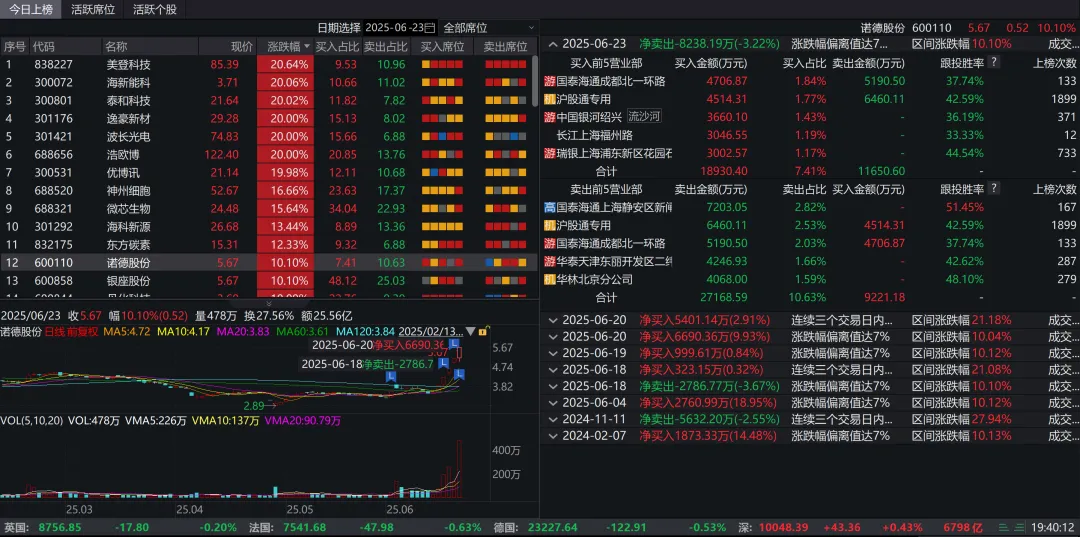

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有28个上涨,3个下跌。其中,传媒板块、计算机板块、国防军工板块涨幅居前,分别涨7.80%、7.26%、5.66%;石油石化板块、煤炭板块、房地产板块跌幅居前,分别跌1.00%、0.47%、0.30%。

轮动特点

今日市场呈现科技成长主导的普涨格局,轮动特点表现为:1)强者恒强:AI应用、商业航天等政策高景气度板块持续领涨;2)细分扩散:AI主题从大模型向应用端、GEO优化、医疗等细分领域扩散;3)量能支撑:成交额创历史新高,资金承接力度强劲。

领涨板块

AI应用概念:板块涨幅超7%,智谱、迈富时等个股涨幅超30%。驱动因素为海内外AI应用商业化加速,模型能力提升推动场景落地。

商业航天:亚太卫星涨超18%,天润科技、星图测绘等多股涨停。驱动因素为频轨资源申请加速和SpaceX星链计划扩张。

软件开发:板块上涨7.77%,资金净流入108.8亿元。政策推动AI与制造业融合,企业数字化转型需求释放。

领跌板块

保险板块:下跌0.8%,中国太保跌幅居前。资金从防御性板块向高成长赛道切换。

石油行业:下跌0.52%,受新能源替代加速预期影响。

锂电池:走势分化,宁德时代跌2.45%。出口退税政策调整引发短期扰动。

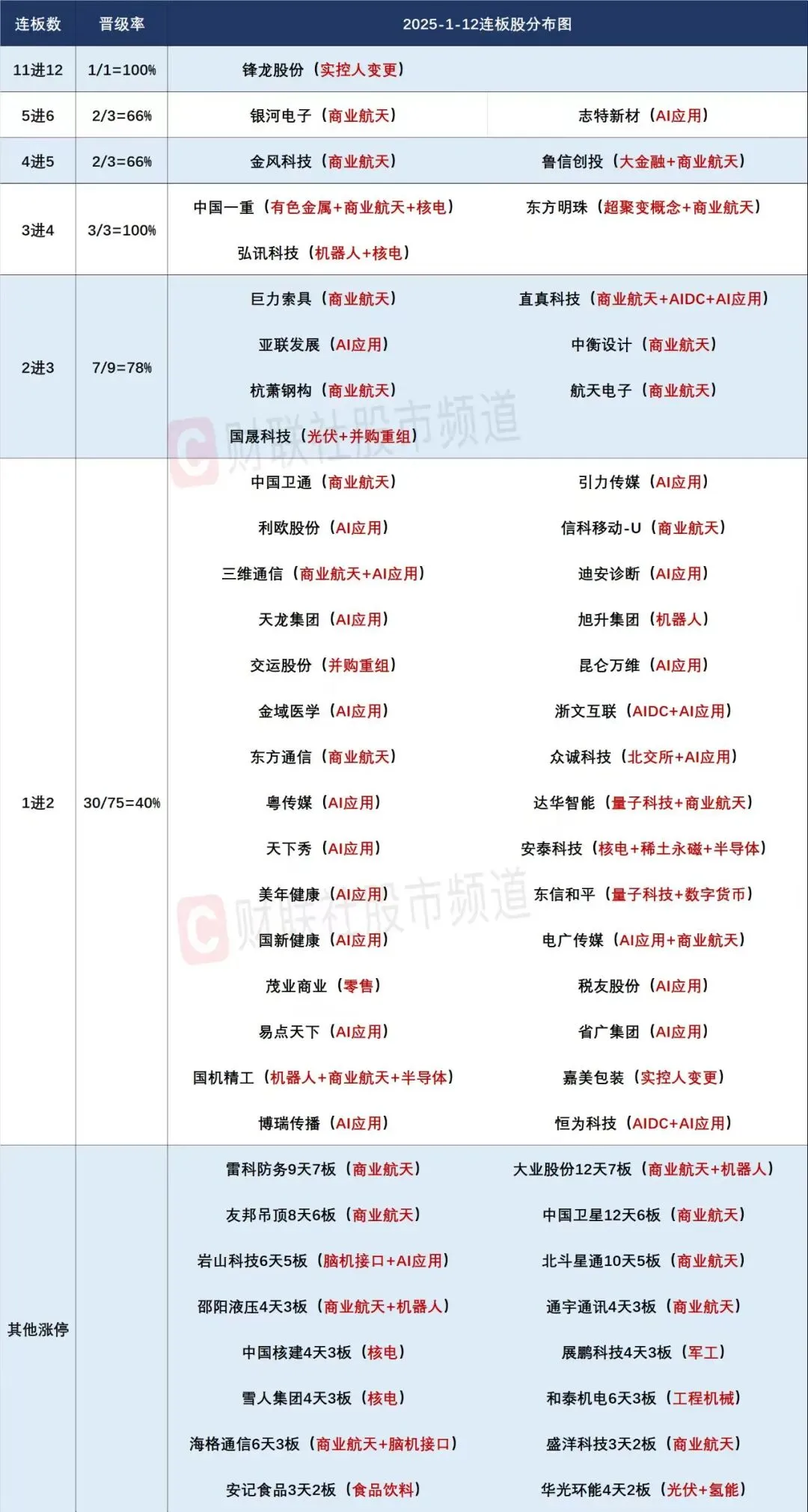

五、连板情绪

今日市场连板情绪持续活跃,具体表现如下:

涨停个股:全市涨停197家,较前一交易日增加,其中AI应用概念贡献超30家涨停。

赚钱效应:上涨个股超4100只,跌幅超5%个股不足50家,市场风险偏好维持在高位。

七、炒作热点:

1)商业航天:中国新增20万颗卫星申请,其中超19万颗卫星来自近期刚刚成立的无线电创新院。

2)核电、核聚变:Meta与Vistra、Oklo及TerraPower达成协议,投资核电厂为AI提供电力。

3)GEO:马斯克发文称,将会在7天内开源新的算法,包括所有用于决定向用户推荐哪些自然内容和广告帖子的代码。

4)AI4S:英伟达将AI4S与大语言模型、具身智能并列为AI三大方向;清华大学发布新年首篇Science,联合团队创新研发AI驱动的超高通量药物虚拟筛选平台DrugCLIP,对比传统方法实现了百万倍提升。

八、关键个股形态

5连板,双重受益于商业航天和新能源主题,公司风电业务稳步增长,卫星零部件业务拓展顺利。

2连板,公司深度布局AI应用生态,旗下AI医疗产品月活用户快速增长。与多家医院合作推进AI辅助诊疗,商业化落地进程超预期驱动。

九、风险警示

短期技术风险:沪指17连阳后,三大指数均大幅偏离短期均线,技术面存在调整需求。RSI指标进入超买区域,短期回调概率增大;今日成交额创历史天量,后续若不能维持3万亿元以上水平,上涨动能可能衰减。

政策与流动性风险:美联储政策降息预期推迟可能引发全球流动性收紧担忧,对科技股估值形成压制;电池出口退税取消等政策调整,可能对相关产业链盈利造成冲击。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!