說明

本周報基於我們的研究模型,從宏觀面,大類資產,流動性,價格結構,資金流,籌碼分布,槓桿市場等幾大模塊,總計40+個指標因子,以系統化,模型化方式,對BTC價格趨勢進行多維度分析和解讀。

地緣局勢

1)美委局勢

目前可概括為委當局在美國壓力下,呈現與美國配合的態勢。

我們認為對美股市場是利好,但已被定價。而就原油市場而言,川普設想的美石油公司大舉進軍委瑞內拉,委原油產出能快速恢復是不現實的,因此並不利空油價。

2)伊朗局勢

伊朗全國性抗議持續擴大,根據最近消息,已到了軍隊介入殘酷鎮壓的階段,死亡人數急劇上升。

後續的一個關鍵節點是美國和以色列是否軍事干預,如有,則會繼續利好黃金和原油價格,而對美股等市場的影響仍會是短暫而輕微的。

宏觀分析

1) 美元流動性(在岸)

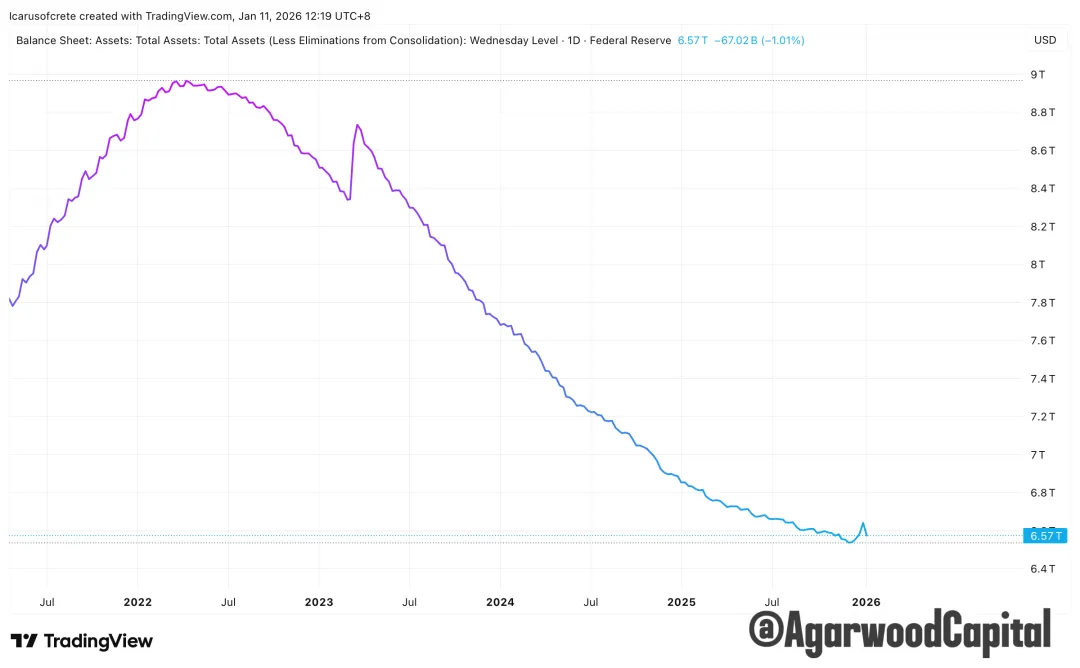

1、Fed資產負債表

12月31日到1月7日,從6.64兆縮表到了6.57兆。

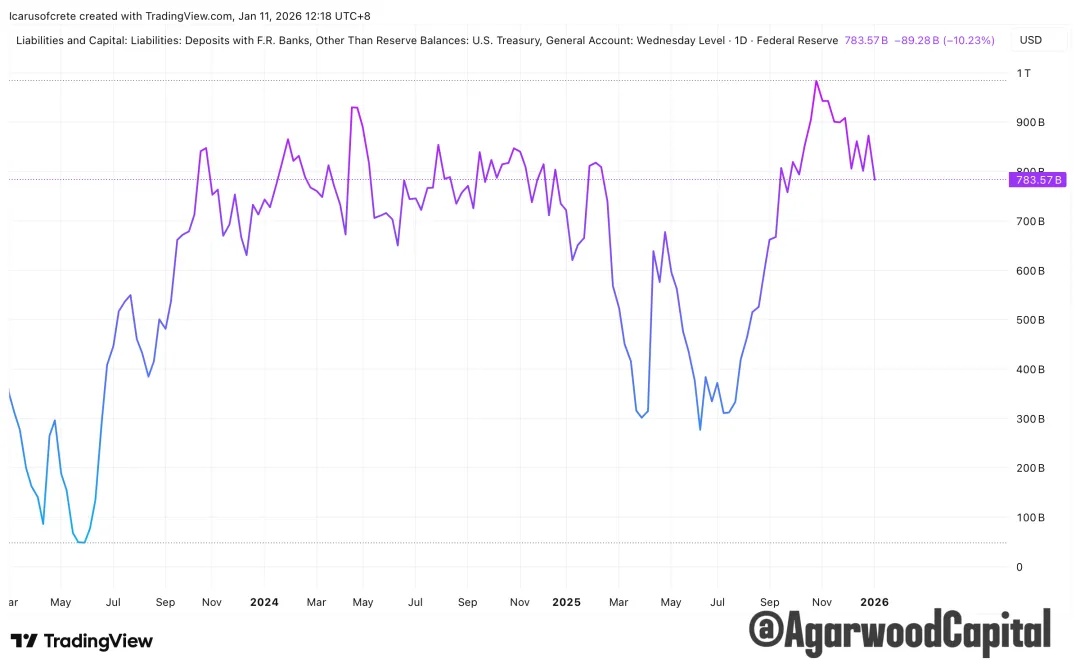

2、TGA

TGA 截至1月7日,繼續回落至7835億美元。

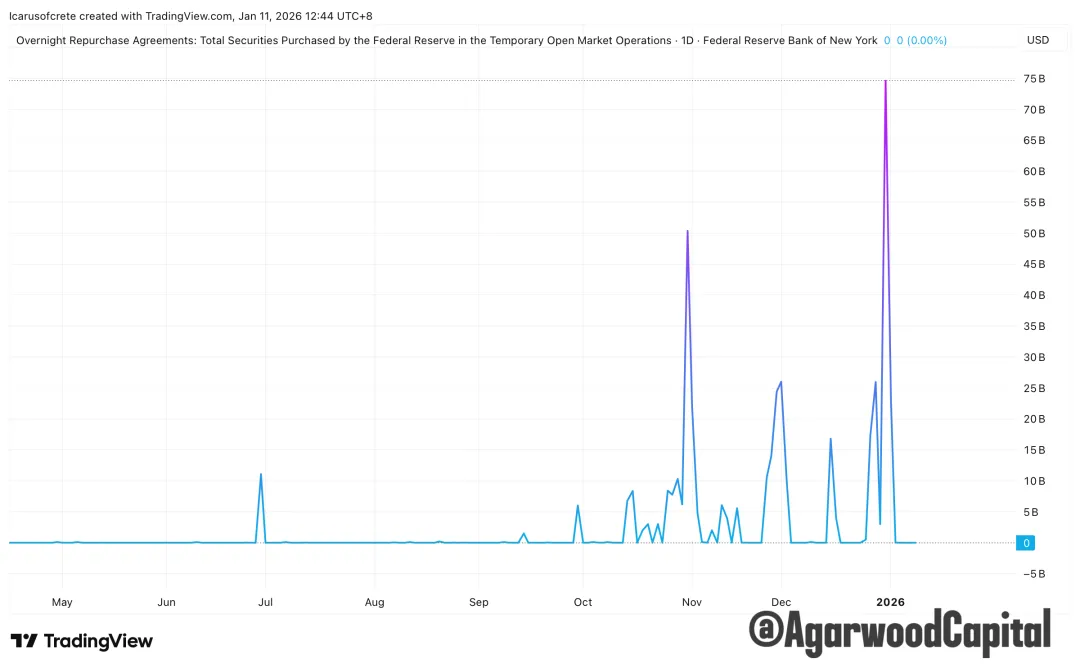

3) Fed臨時公開市場操作的隔夜Repo

年底的跳升,是季節性和技術性因素導致,本週已恢復正常水平。

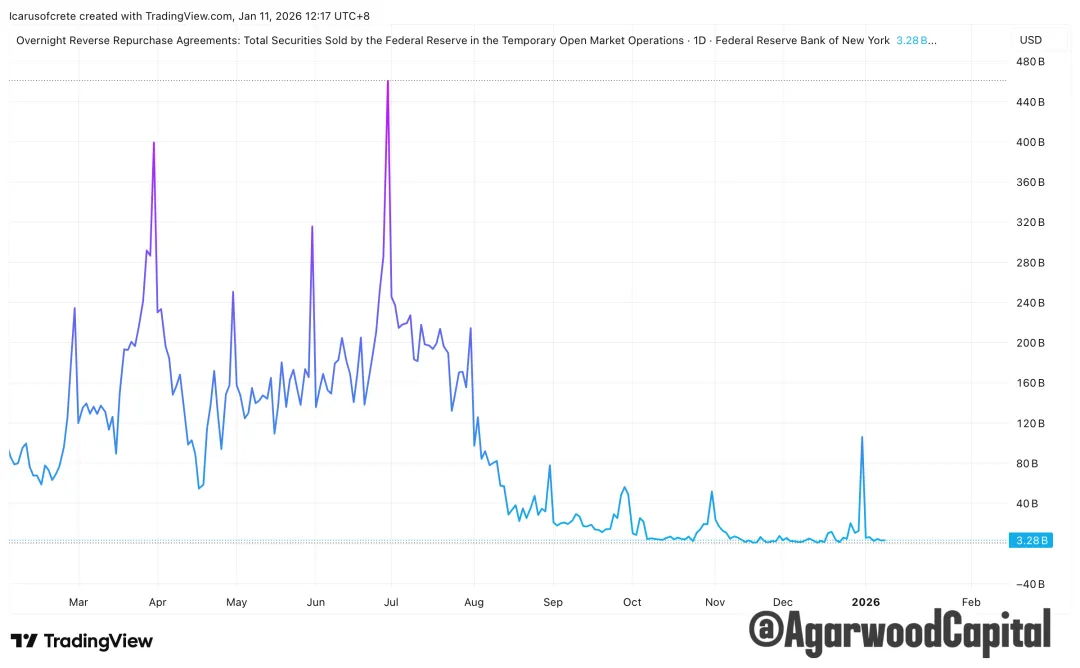

4、ON RRP(隔夜逆回購用量)

同上

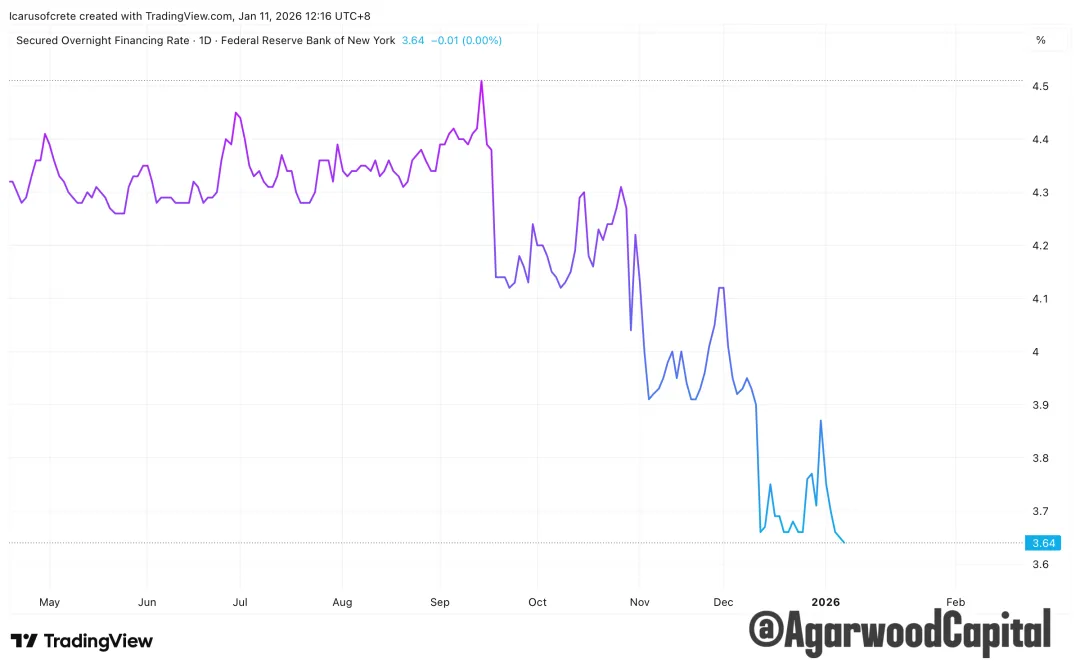

5、SOFR(隔夜有擔保融資利率)

同樣,SOFR之前的上行,也是季節性和技術性因素導致的,本週已大幅下行至新低。

2)收益率與通脹

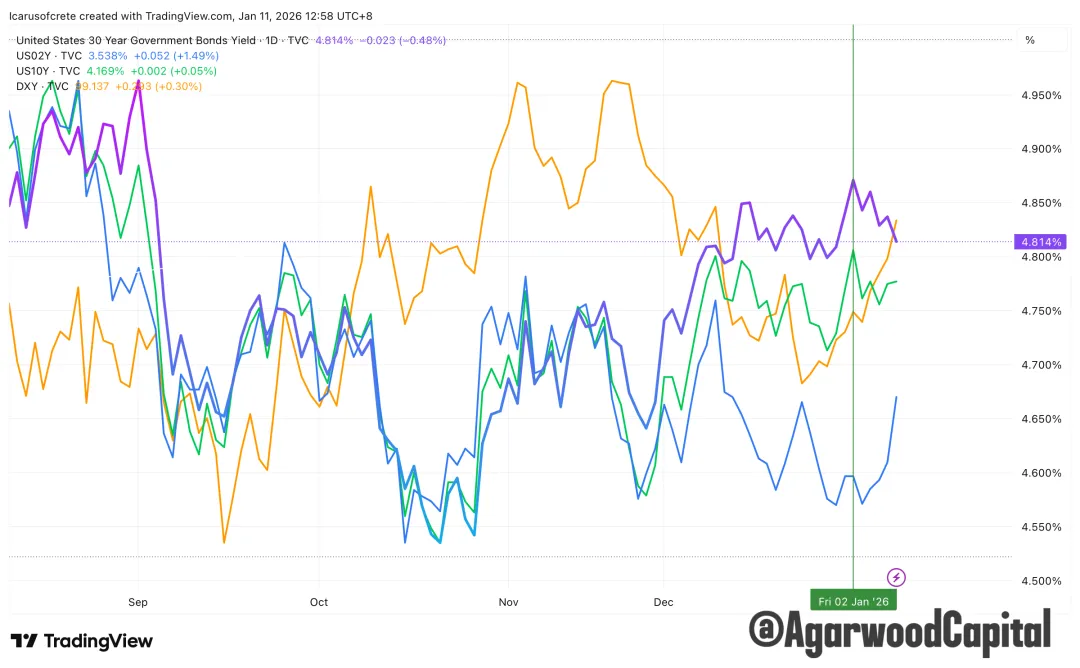

1、美債收益率结构與美元(2Y/10Y/30Y)

本週短端利率和美元走高,長端稍有回落。

與美元(2Y/10Y/30Y)

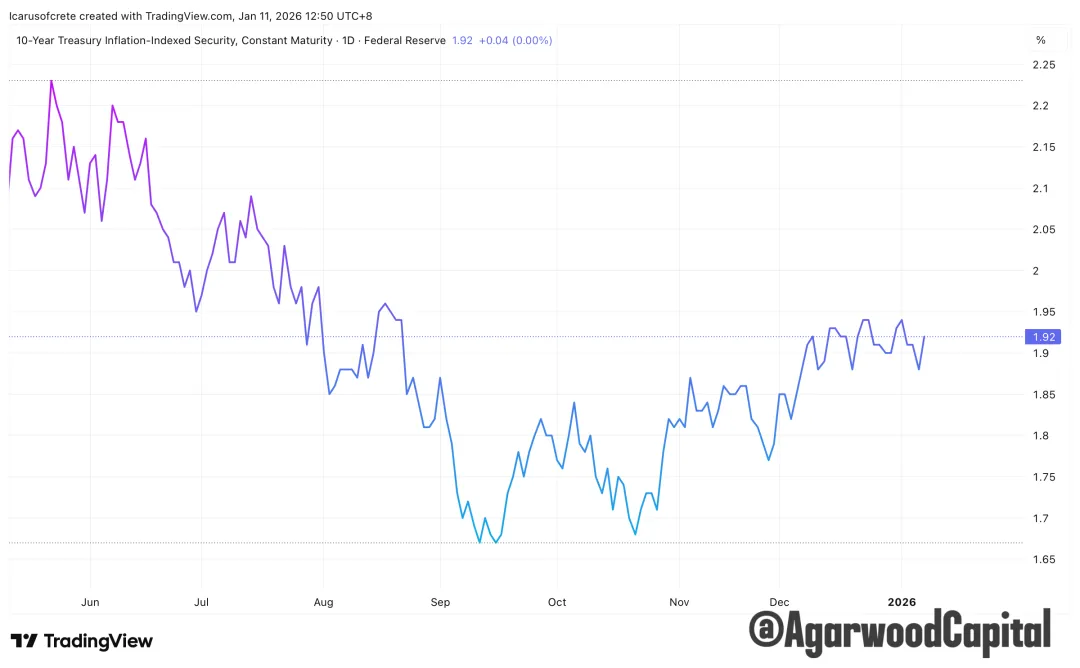

2、实际利率与(10Y TIPS )

實際利率自2025年12月中旬以來,呈小幅區間波動。

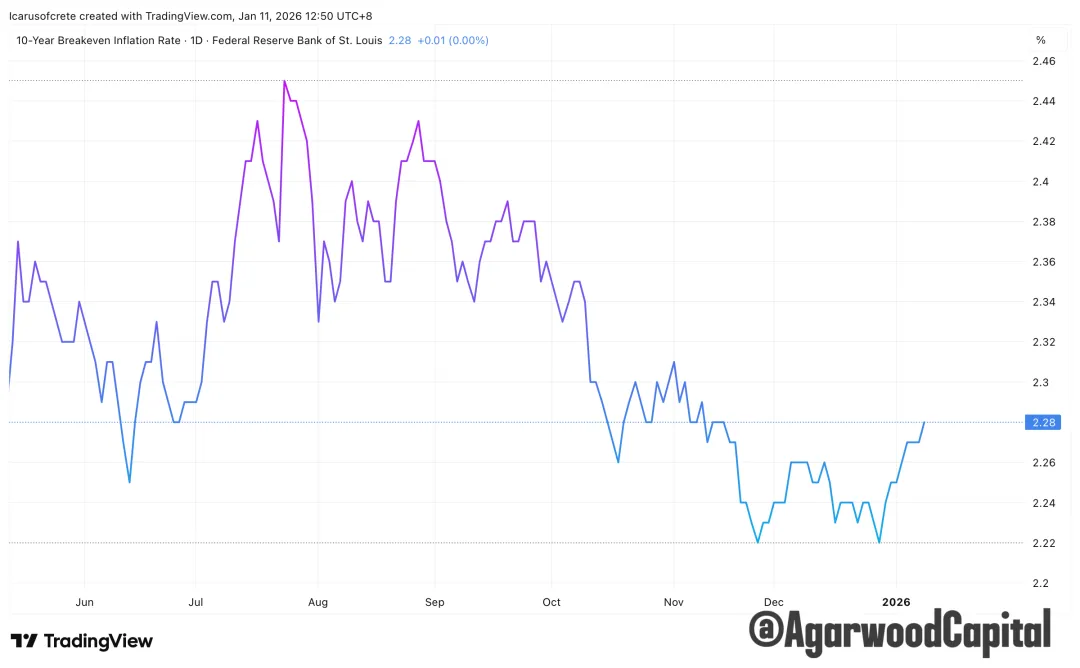

3、通脹預期(10Y Breakeven)

通脹預期則自25年年底以來,持續走高。

總結:

1、如我們預期,年底前後市場流動性麵緊大概率是季節性和技術性的,本週已恢復:利好BTC

2、短端利率、美元和通脹預期走高,市場很可能在定價美國經濟向好/修正一部分樂觀的降息預期:利空BTC

3、真實利率維持小區間震盪,长端稍有回撤,但仍高位,仍在做“真实利率/期限溢价再定价”:偏利好

大類資產

1)美股

上週週報我們指出:

‘Nvidia穩,AI交易穩,納指就穩,反之亦然,這是本輪牛市的主線;另一條主線是宏觀面下的利率預期。長期看,前者比後者更爲重要,雖然中短期後者會成為市場階段性主線。

本週美股受年末交易清淡,機構調倉,資金麵季度性緊張等技術性因素影響走跌,但我們認為不改其上升趨勢。因為Nvidia和AI交易走勢強於納指,如下圖所示;同時美國抓捕馬杜羅的事件對美股大盤是利好。

下週市場還面臨非農就業報告的考驗,我們認為只要不是太好或太差,強於或弱於預期都會利好美股。’

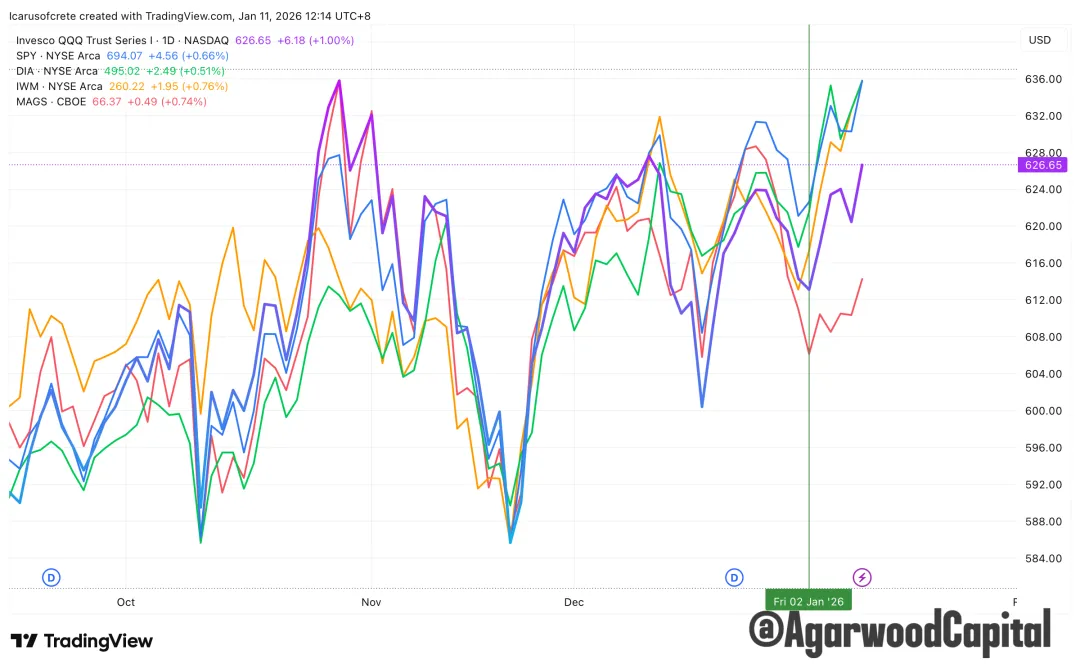

本週市場走勢一如我們預期,各大股指持續走高,其中道指,標普和羅素2000都創出歷史新高。納指則受累于MAG7,表現相對落後,如下圖所示。

QQQ/SPY/DIA/IWM/MAGS 走勢對比圖

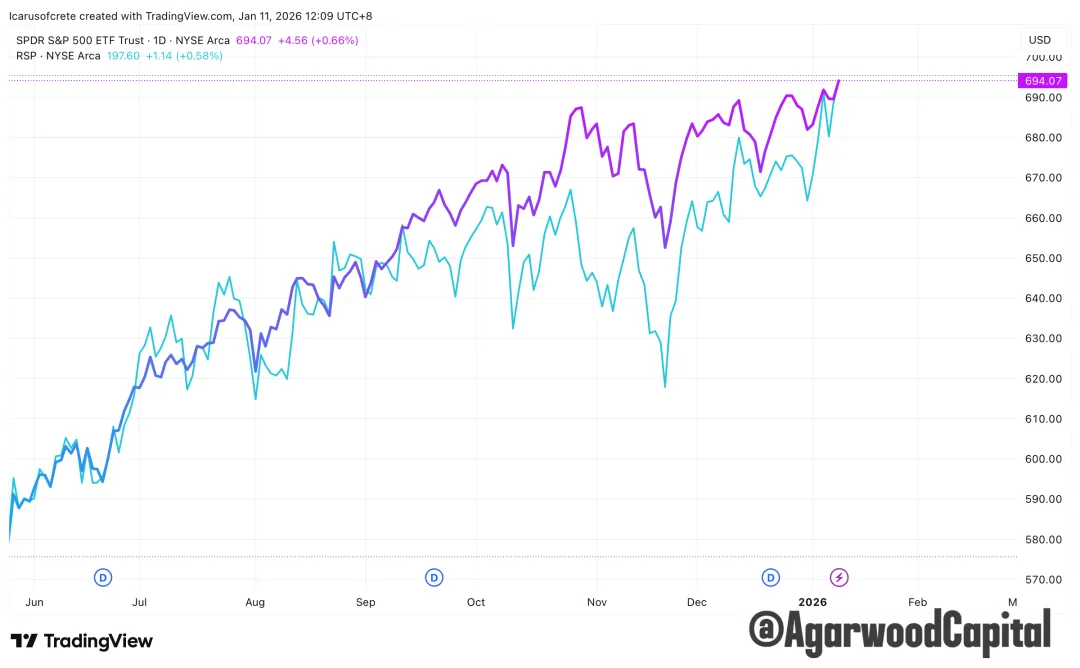

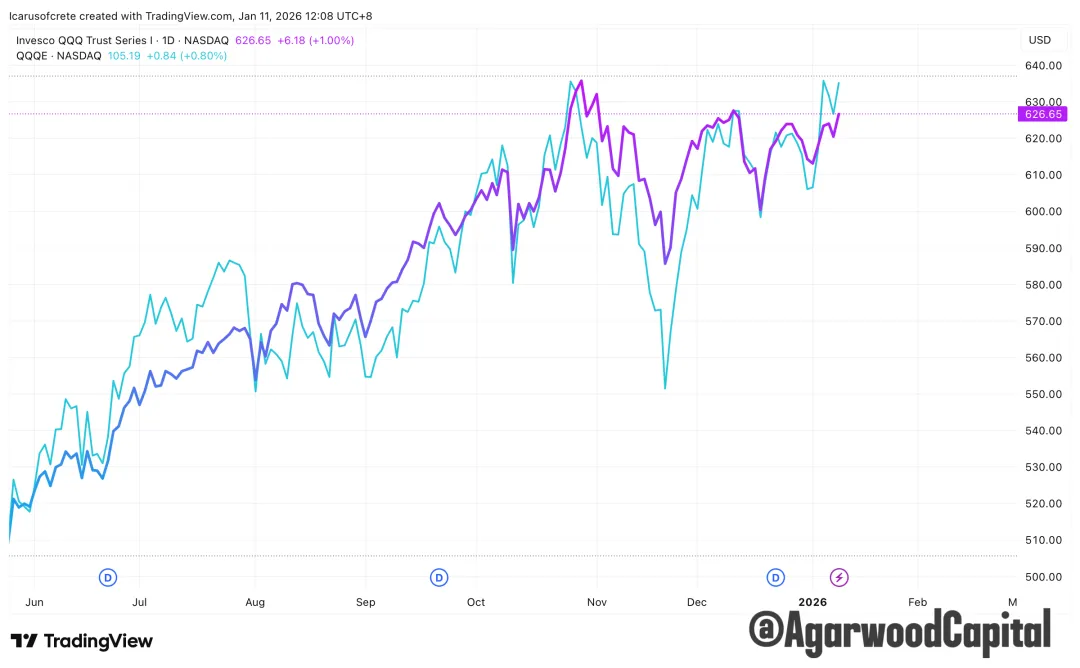

一個對多頭有利的信號是,美股上漲的廣度增加了:

如下二圖所示,納指和標普ETF與等權的納指和標普ETF走勢對比可以看出,等權納指正追上納指,而等權標普本週超越了標普的表現。這意味著美股的牛市對大權重股票依賴相對減少了,更有利於整體市場的走好。

SPY/RSP 走勢對比圖

QQQ/EQQQ 走勢對比圖

本週的非農就業報告好壞參半,並未改變多少市場的利率預期,但美股週五仍上漲,可見市場本身的內在動能向上。從技術走勢上看,SPY幾經反覆後,收盤在去年11月以來的區間之上,預示著走勢繼續向好。QQQ雖落後一步,也收盤在50均線和POC之上,即將向上突破。

下週將公布CPI數據,目前Fed焦點在就業一頭,除非CPI大幅走高,否則市場對利率前景的預期不會有多少改變。

SPY 日線圖

QQQ 日線圖

MAG7 ETF 日線圖

Nvidia 日線圖

加密資產

1)BTC

1、價量結構

中期看,BTC仍處於熊市中,短期則處於94K-85K的震盪區間,上破有望測試100K,下破則看80K的關鍵支撐。

本週在區間頂部94K受阻回落,守住90K則有機會再試94K,否則下試85K。

BTC現貨日線圖

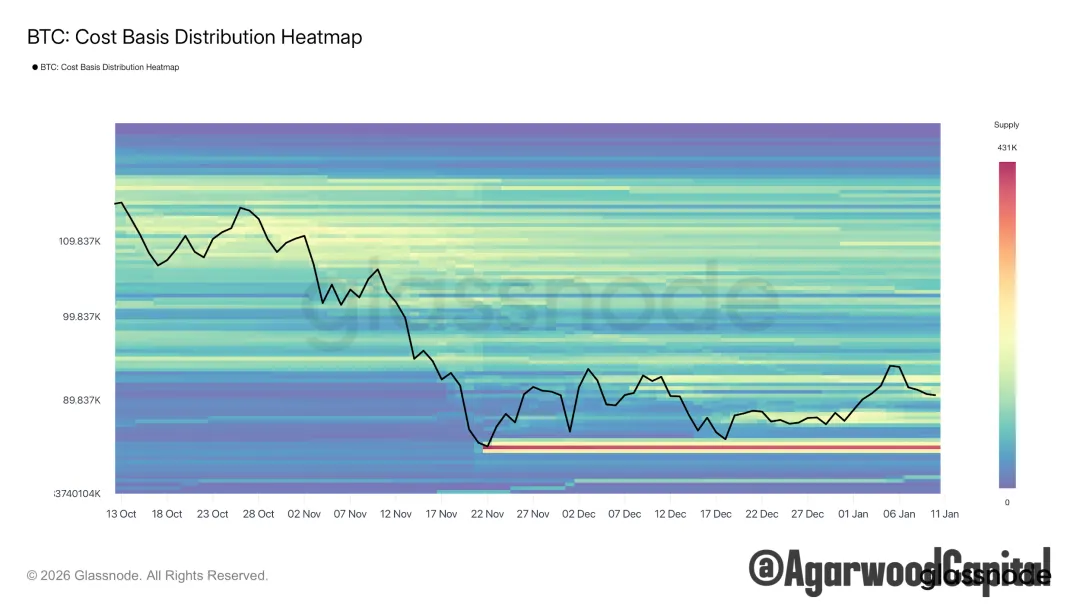

從CBD看,之前抄底的巨量資金仍還未離場;經過一個多月的震盪,在85K-90K形成了新的籌碼密集區,但此區域部分籌碼在本週反彈中已換手離場。

BTC CBD熱力圖

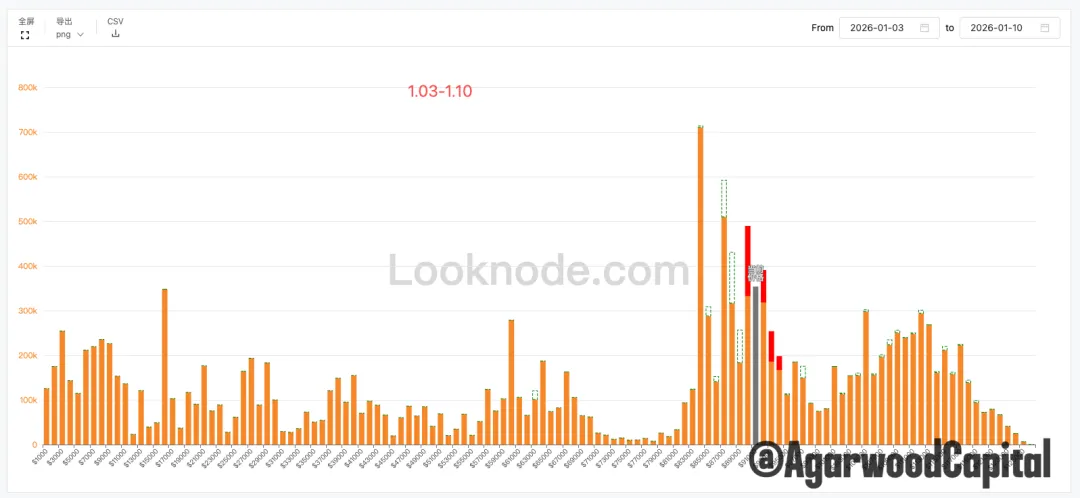

從URPD看,紅色代表最近一個月增加的籌碼,虛線代表著減少的,可以看到部分高位套牢盤離場,而在87K-90K形成了新的巨量籌碼密集區,與CBD呼應,此區域部分籌碼換手到了88K-93K區域。

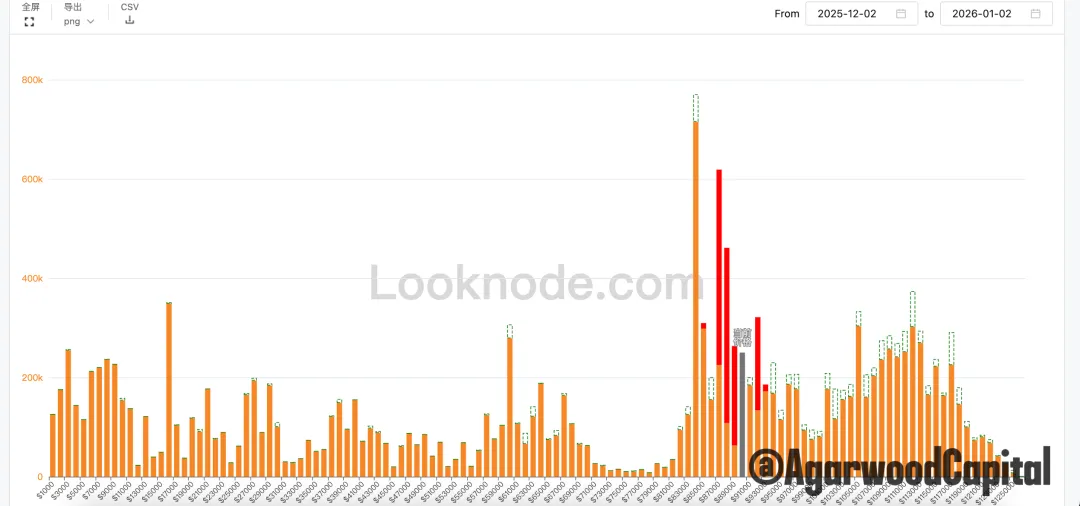

BTC URPD(2025年12月2日-2026年1月2日)

BTC URPD(1月3日-1月10日)

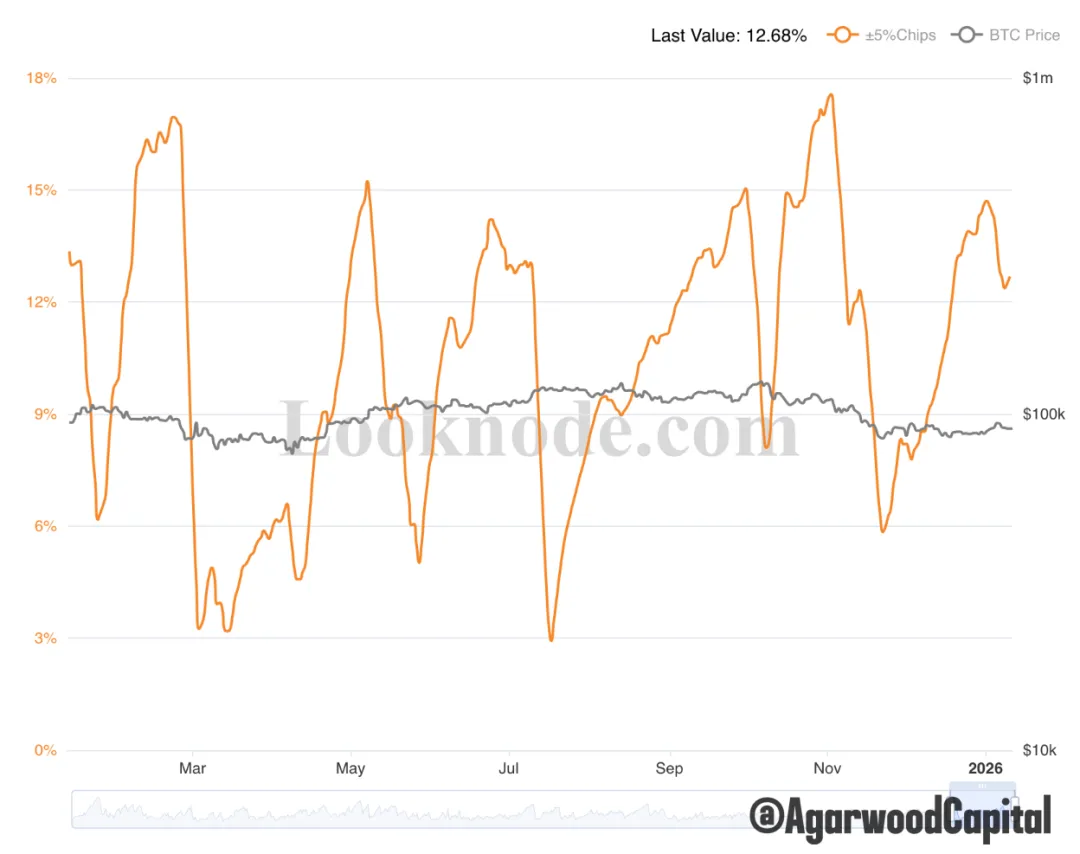

從籌碼集中度指標看,本週從接近15%的高位繼續走低,對應波動率放大和籌劃在新區域換手。

BTC 籌碼集中度

2、資金流模塊

(1)傳統工具與市場

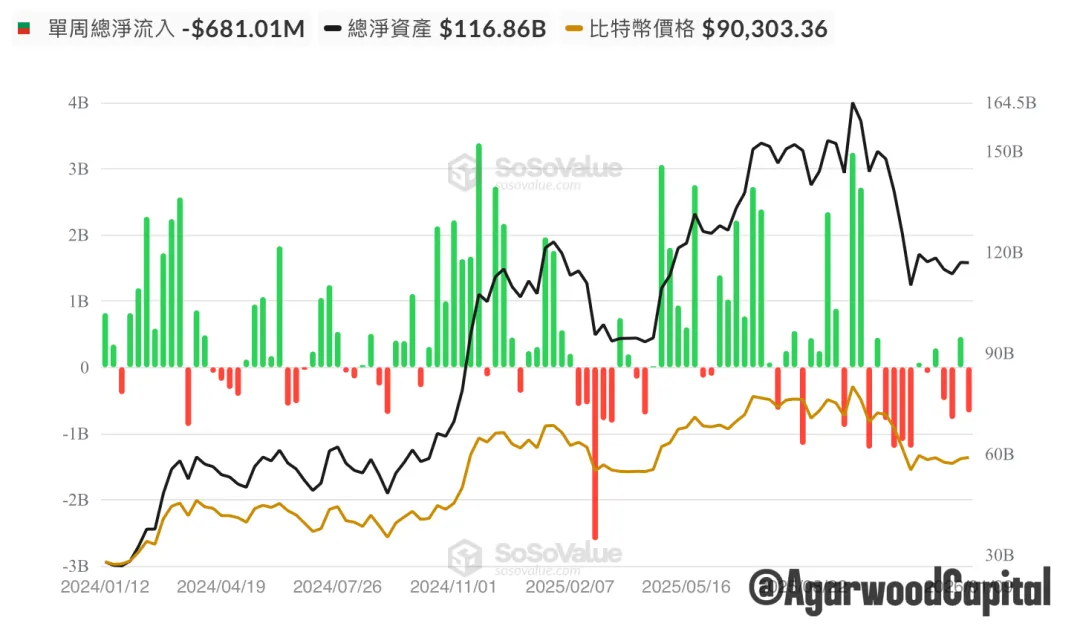

1) ETF 資金流

本週淨流出6.81億美元。

(2)鏈上數據

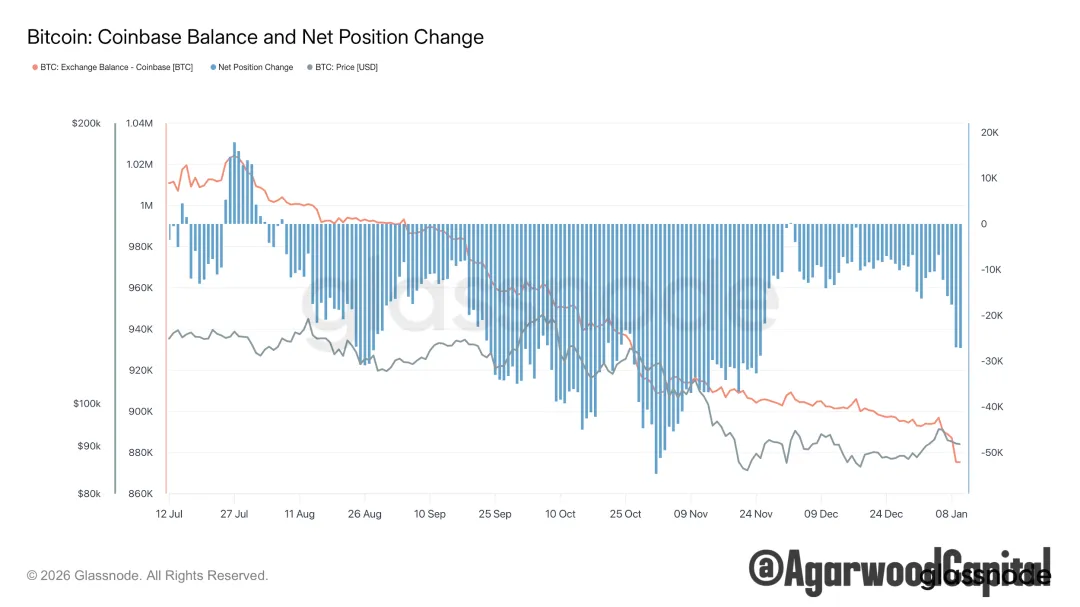

1、Coinbase餘額

coinbase餘額持續走低。

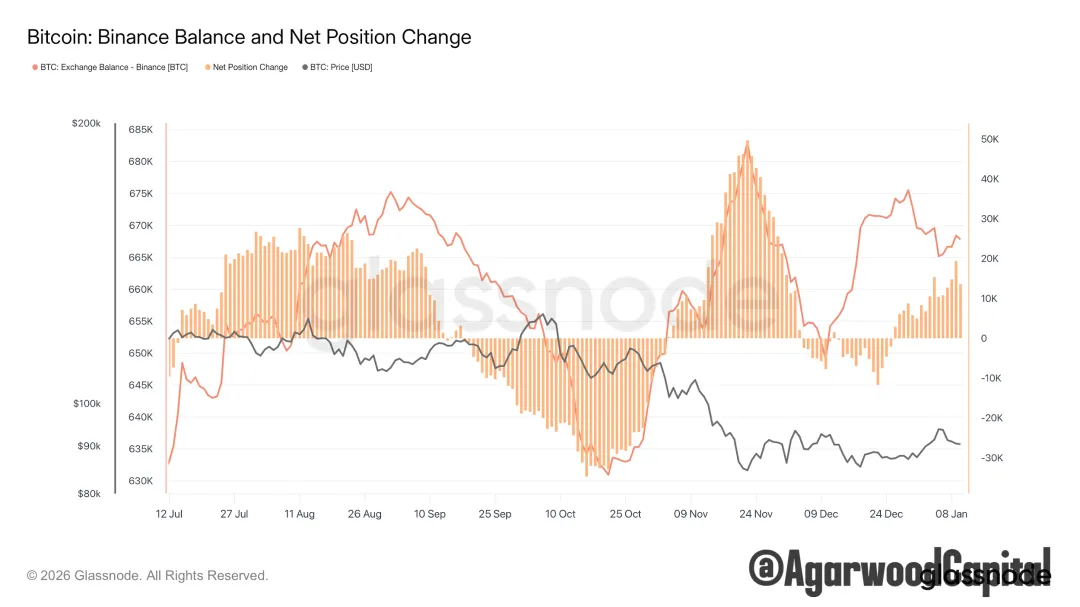

2、幣安餘額

本輪跌勢,幣安是交易所場內賣盤主場,價格與幣安的餘額高度負相關。

(3)場內現貨

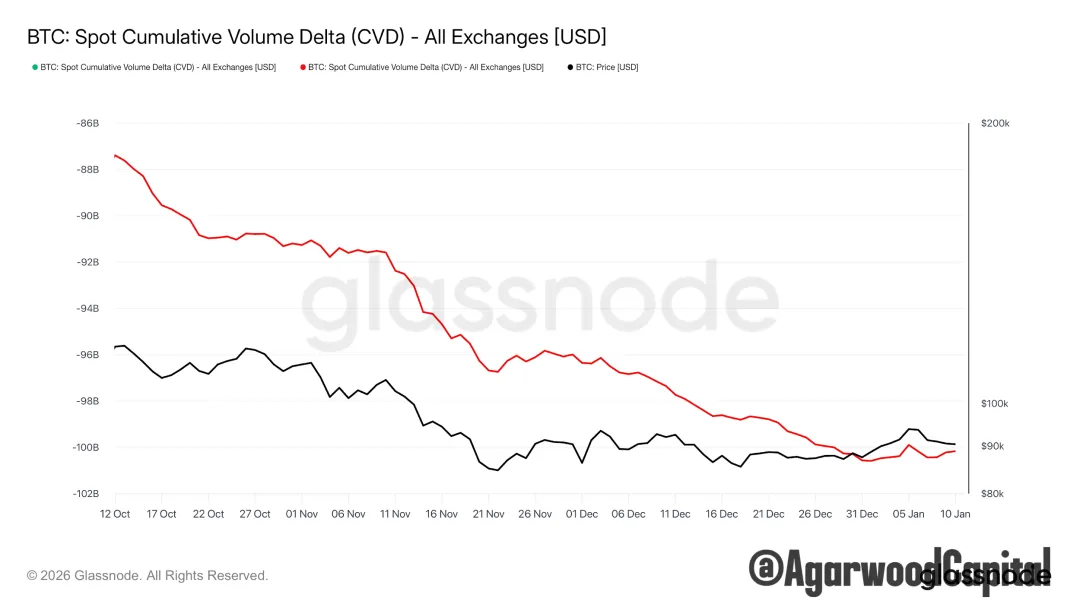

1、現貨CVD

CVD與價格前期牛背離,說明有主動賣盤持續被吸收,推動價格反彈,本週出現價格回落時主動買盤入場。

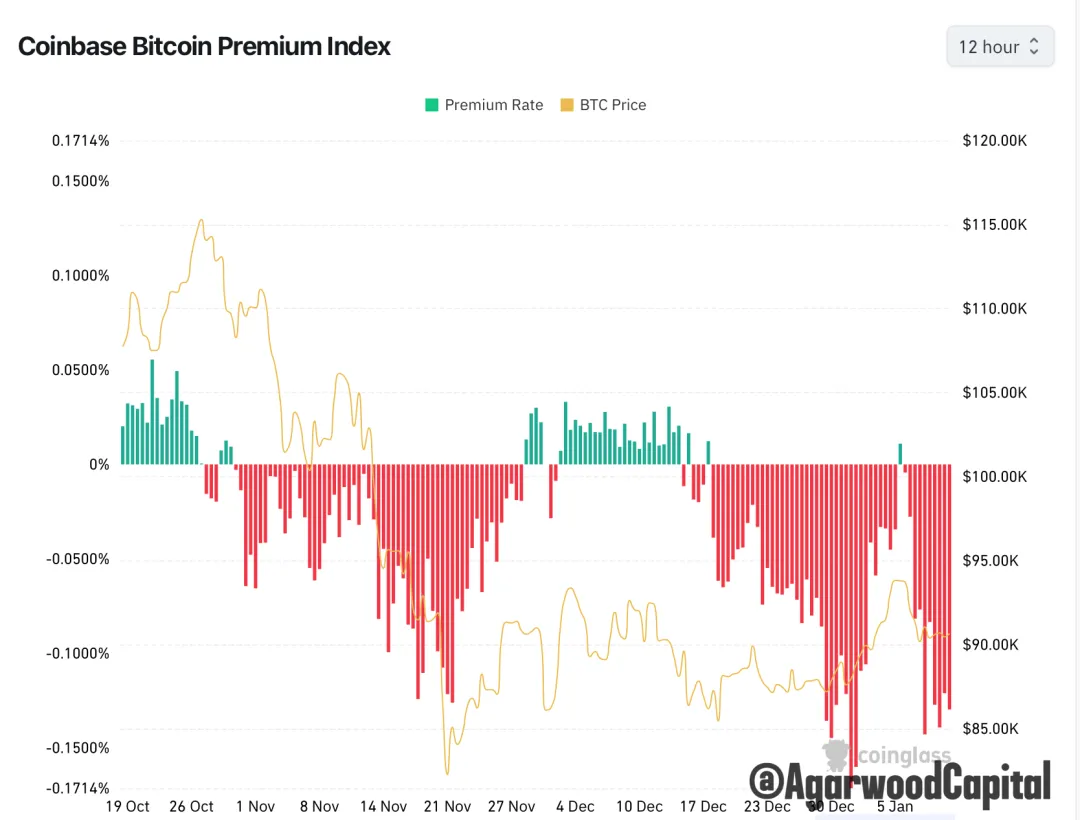

2、Coinbase溢價指數

上週與價格形成背離後促成一波反彈,但隨著價格回落快速轉負,與ETF淨流出呼應,表明美國投資者情緒的重陷低迷。

(4)衍生品市場指標

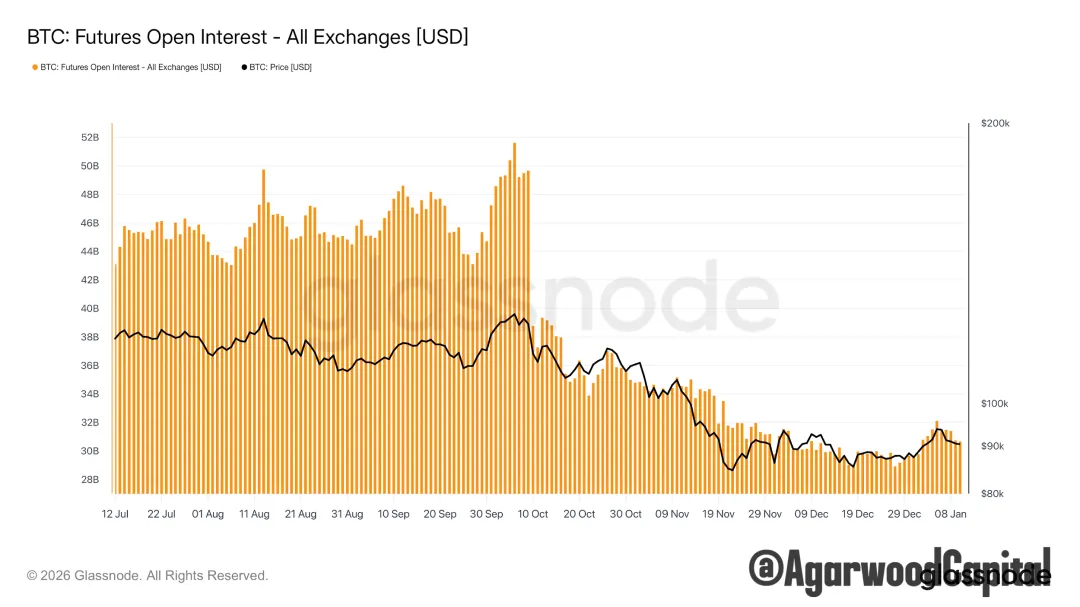

1、 期貨 Open Interest

持續低迷後開始擴張,預示著情緒回暖,雖然會持續反覆。

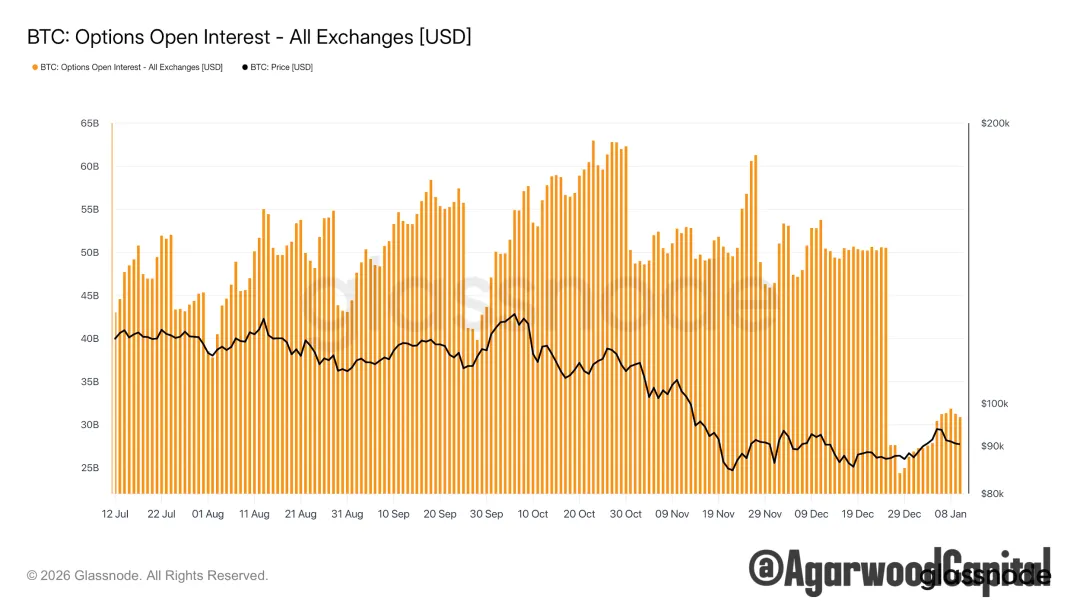

2) 期貨 Open Interest

還處在去年底最大規模期權到期後的重新佈局期,OI仍處於低位,如25年年初。

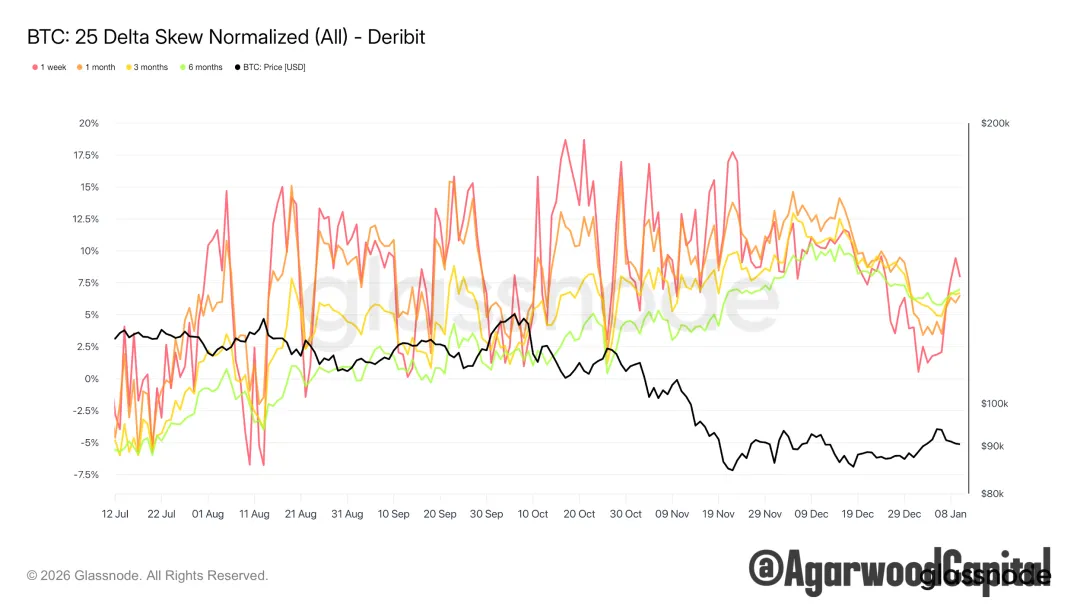

3)25D Skew

價格稍微回落,一周Skew就大幅走高,市場仍擔憂短期下跌風險。

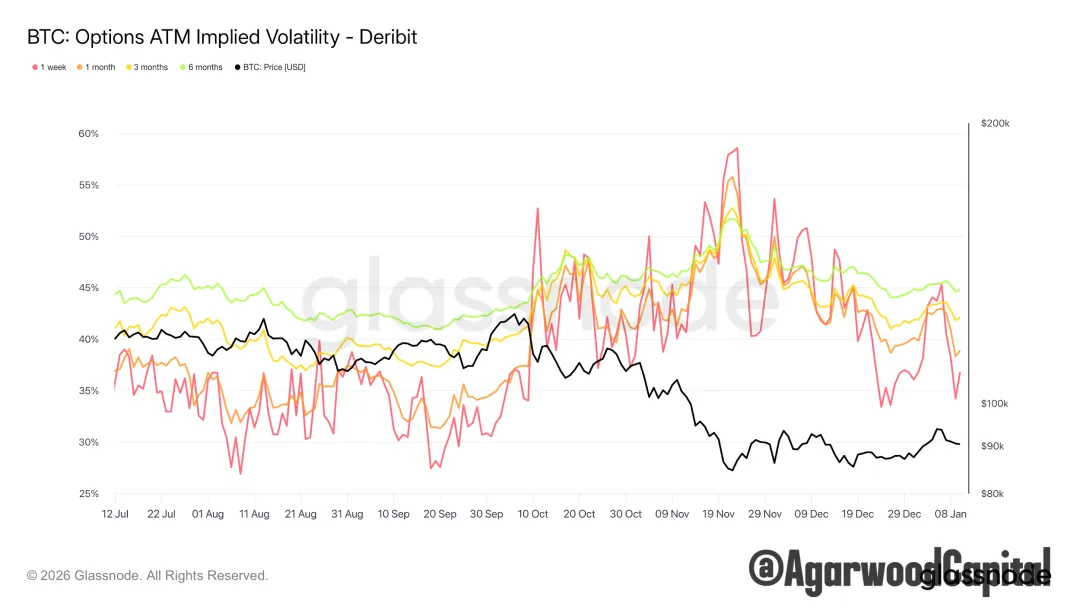

4) ATM IV

與價格同步。

總結:

期貨市場OI開始走高,可能預示著市場情緒的回暖,但會持續反覆;期權市場仍處於巨量期權到期後,機構重新佈局中,無明顯指向信號。

總體結論

1、宏觀面上:流動性重回寬鬆;短端和美元壓制:支持震盪

2、相關資產上:納指走強但BTC相對弱,預計納指強勢持續,但與BTC關聯性仍不穩定:支撐震盪偏空

2、價量結構上:反彈後區間頂部回落:支持震盪

3、資金流上:ETF淨流出;幣安餘額增加:利空

4、場內:CVD主動逢低買盤;CB溢價重回負值:利空

5、期貨市場:OI增加,市場初步回暖跡象,但反覆:震盪。

6、期權市場:結構重組中,無指向信號:震盪。

因此,我們認為:

中期BTC仍處於熊市中,我們仍中期看空。

本週BTC在測試區間頂部94K後遇阻回落,且相對納指弱勢,我們認為短期內BTC震盪偏空,但仍可能再試94K,持續關注85K-94 K區間,看是否能突破選擇方向。

END