近年来,在政策引导与市场需求的双重驱动下,国产科学仪器行业持续获得资本关注。随着国产仪器趋向高端发展,中低端产品加速替代,进一步提振资本信心。

根据中国仪器仪表学会分析仪器分会统计数据显示,2025年共有77家国产仪器企业完成86笔融资,最高单笔融资金额超过10亿元,且融资轮次逐步向B轮及以后延伸,意味着资本正在向成熟型企业靠拢,而具备“高端化、稀缺性、强替代”核心优势的企业成为资本布局的核心标的。

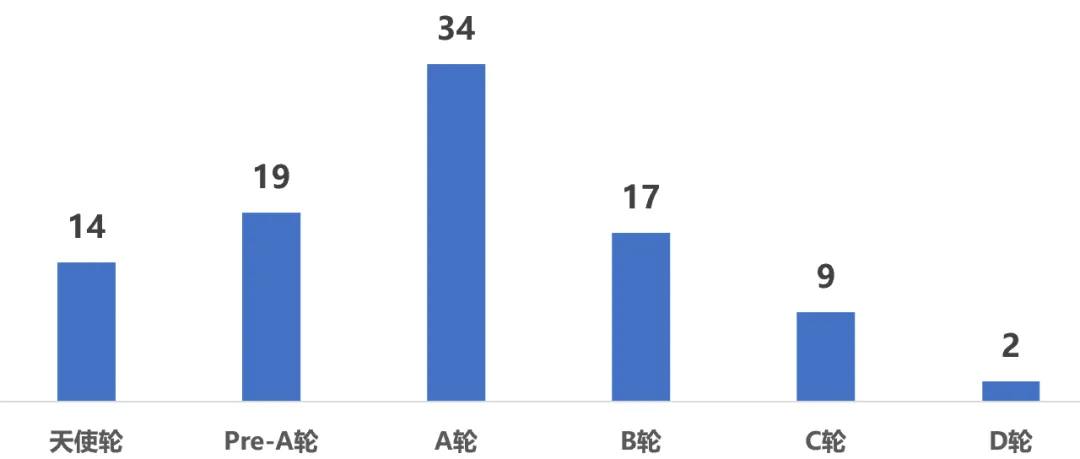

图1 2025年度86笔国产仪器企业融资阶段分布

注:A轮含A+、A++、Pre-B,B轮含B+、B++、B1、B2,C轮含C+

从融资阶段来看,23家企业完成24笔天使轮/Pre-A轮融资,87.5%的企业成立于2020年及之后,可见资本仍在积极布局早期优质项目。此阶段生命科学仪器赛道更受资本青睐,利德健康、精灵生命科学、砺博生物2025年均获得近亿元融资。

A轮融资需求最集中,34笔A轮融资涉及31家企业,融资规模从千万元到数亿元不等,这些企业已有成型产品且获得初步市场反馈,急需资金扩大产能、拓展市场及团队建设。此阶段半导体检测设备受资本的关注度较高,如苏州矽视、深圳壹倍等企业2025年均获得数亿元融资。

相比往年,B轮及之后的融资企业数量增多,28笔融资涉及27家企业,包括2笔D轮融资,这预示着行业整体发展从初创探索期向规模化扩张期过渡。此阶段融资的企业多数已成长为细分领域龙头,进入稳定扩张期,如半导体级真空系统供应商通嘉宏瑞2025年获得两笔合计超15亿元融资;部分企业启动IPO筹备工作,如量子精密测量仪器企业国仪量子完成1.31亿元D轮融资后,科创板上市申请已被受理。

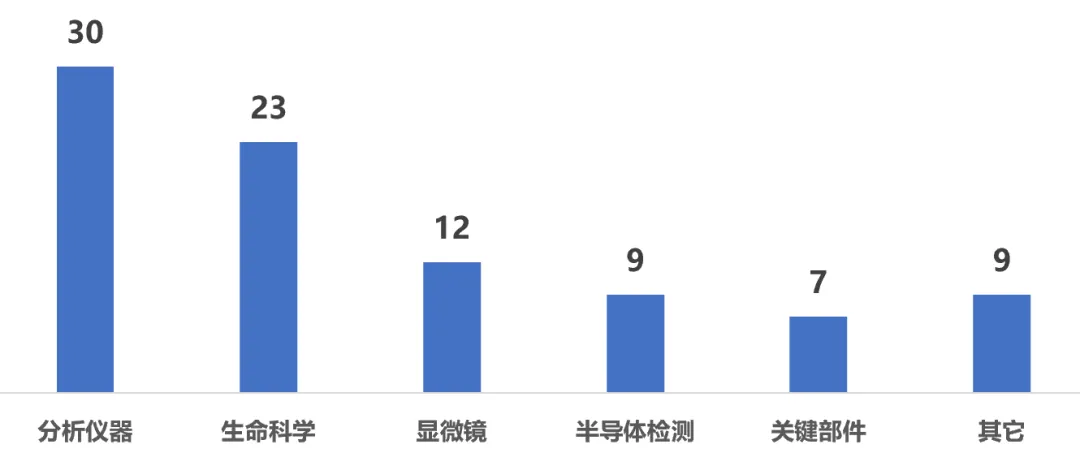

图2 2025年度86笔企业融资所涉及仪器类别

注:如企业主营仪器分属不同类别,则对应赛道分别计数1次

从融资赛道来看,分析仪器领域融资最活跃,2025年有30笔融资涉及光谱、色谱、质谱、波谱,尤其是光谱领域,18笔融资呈现“断层式”热度,杭州高谱成像、苏州镭神泰克、湖北楚光三维、徐州光引科技4家企业2025年均实现2轮融资。中国分析仪器市场需求旺盛,且国产替代空间大,随着国产分析仪器提质量产,资本开始转向押注这些“高门槛、长周期”的刚需产品。

生命科学仪器(含医疗检测)领域依然是资本“长坡厚雪”赛道,2025年统计到22笔相关融资,基因测序仪、流式细胞仪等属于资本押注重点。2025年1月美国高参数流式细胞仪出口禁令,同年3月我国禁止因美纳基因测序仪在华出售,两项“限供令”效应叠加,生命科学仪器国产替代提速,真迈生物、赛纳生物、英赛斯智能、赛陆医疗2025年均获得亿元级融资。

光学/电子显微镜领域2025年有12笔融资,除国仪量子外,其余均为A轮及之前的早期融资,更多具备核心技术的企业“新秀”被资本挖掘。其中,扫描电镜(6笔)的资本关注度最高;2025国产200kv场发射透射电镜问世,有望成为下一个资本角逐的核心赛道。

半导体检测与量测、关键部件同样受到资本市场高度关注。中美科技竞争背景下,前道量检测设备、半导体级真空泵、X射线高压源等细分领域长期依赖进口,国产替代需求急迫且刚需,符合前述的资本对“稀缺性、强替代”企业的筛选逻辑。

2025年国内仪器行业并购案件

全年并购呈现3个特点:

(1)产品线扩充类横向并购仍占主导,并购标的从国内延伸至国际,推进产品矩阵的全球化布局。如海能技术投资安益谱,完善色谱+质谱产品线矩阵;天美集团收购同位素质谱公司Sercon,构建小半径和大半径IRMS产品全组合;精微高博收购德国百年企业STOE,拓展高端单晶和粉晶XRD产品线。

(2)产业链整合型垂直并购兴起,企业逐渐从“单线产品竞争”转向“全产业链布局”。如绿通科技收购大摩半导体,快速切入半导体检测赛道;北方华创收购成都国泰90%股权,实现光学真空镀膜装备的平台化布局;禾信仪器收购量羲技术56%股权,推进"质谱仪+量子计算"的双主业转型。

(3)2025年资本端迎来结构性变化,央企基金、地方国资纷纷入局,为科学仪器行业注入“耐心资本”,尤其是国机集团24亿元入股川仪股份,有望引导更多社会资本向高价值赛道聚集,逐步形成“国资领投、社会资本跟投”的多元化投融资格局。