人工智能(AI)作为引领新一轮科技革命和产业变革的核心驱动力,正以前所未有的速度重塑全球经济格局和社会面貌。本文旨在深入剖析AI产业的核心叙事逻辑、当前发展动态及其广阔的投资前景。通过对技术突破、场景渗透、政策支持与资本流向的系统性梳理,结合数据可视化图表,旨在为读者提供一个全面而深刻的AI产业洞察,并识别潜在的核心投资机遇。

一、核心叙事逻辑:技术突破与场景渗透双轮驱动

AI产业的崛起并非偶然,其背后遵循着一套清晰的闭环叙事逻辑,即“技术底座夯实→场景深度渗透→商业价值兑现”[1]。这一逻辑框架揭示了AI技术从实验室走向大规模商业应用的关键路径,并由三大核心要素共同推动。

1. 技术底座持续升级,筑牢产业发展根基

AI技术的核心在于其不断演进的底层能力。大模型迭代加速是当前最显著的特征,通用大模型正向垂直领域深度延伸,例如OpenAI推出的ChatGPT Health,标志着通用大模型已成功切入医疗等高价值场景,实现多源健康数据整合与个性化健康建议生成。在国内,互联网大厂亦加速布局AI医疗,蚂蚁旗下AI医疗产品“阿福”月活用户突破1500万,展现了技术快速落地的能力。

此外,技术协同效应凸显,AI与脑机接口、自动驾驶、太空光伏等前沿技术深度融合,催生出“AI+”复合赛道。英伟达发布的自动驾驶开源模型Alpamayo,旨在构建全球L4级自动驾驶生态,这不仅带动了智驾芯片、激光雷达等硬件需求,也预示着AI在复杂系统中的核心地位。同时,AI for Science作为政策支持重点,正通过解决研发密集型行业“周期长、成本高、试错难”的痛点,重塑科研底层逻辑。

产业生态日趋完善为AI的健康发展提供了保障。从算法研发到硬件支撑,从场景应用到合规保障,AI产业生态链条持续健全。国家药监局公示脑机接口相关医疗器械行业标准,为“AI+医疗”的规范化发展奠定基础,行业自律与政策监管的协同,正推动AI在各领域有序渗透。

下图展示了AI产业核心叙事逻辑的演进路径:

2. 场景渗透全面开花,打开市场增长空间

AI技术的价值最终体现在其广泛的场景应用中。在医疗健康领域,AI已从辅助诊断向全流程渗透,涵盖疾病咨询、电子病历整合、药物研发等环节。ChatGPT Health和国内AI医疗产品的用户规模快速增长,以及脑机接口与AI结合实现运动功能重建等医疗突破,共同形成了“技术研发-临床应用-商业落地”的完整链路。

自动驾驶与机器人领域是AI技术落地的另一大前沿阵地。AI推动自动驾驶向高级别迈进,英伟达生态系统汇聚了众多软硬件供应商,Robotaxi的渗透率有望加速提升。人形机器人与AI的深度融合也取得了显著进展,智元机器人发布可折叠个人机器人,宇树科技H2人形机器人实现高难度动作,这些都得益于AI算法对机器人运动控制与场景适配能力的优化。

在新能源与工业领域,AI赋能新能源产业降本增效,在储能调度、光伏电站优化、电池研发等场景发挥重要作用。AI for Science的应用,特别是在新材料研发和电池性能优化方面,显著缩短了研发周期,提升了产业核心竞争力。此外,AI在金融与消费领域的应用也持续深化,金融科技ETF规模的增长,反映了市场对AI在金融科技、智能客服、个性化推荐等场景应用的高度关注。

3. 政策与资本双重加持,加速商业价值兑现

AI产业的快速发展离不开政策的引导和资本的助推。政策支持精准发力,国务院将“人工智能+科学技术”列为重点行动首位,国家药监局、工信部等部门出台行业标准与规范,为AI在医疗、自动驾驶等领域的应用提供了坚实的政策保障。多地推动AI产业园区建设,进一步强化了产业链协同。

资本布局持续升温,AI相关赛道成为资本聚焦的热点。例如,脑机接口企业强脑科技完成约20亿元融资,投资方涵盖产业资本与财务投资机构。AI+医疗、AI+自动驾驶、AI+机器人等细分领域融资活跃度高,有力推动了技术商业化落地。

二、产业发展动态:多领域突破与全球化竞争并行

当前AI产业呈现出多领域技术突破与全球化竞争并行的态势,头部企业引领技术迭代,国内进展则聚焦于场景落地与产业链协同完善。

1. 全球格局:头部企业引领,技术迭代加速

全球AI产业格局中,头部企业扮演着关键角色,其技术创新和产品发布往往引领行业发展方向。OpenAI推出ChatGPT Health,开启了通用大模型在医疗场景规模化应用的序幕。英伟达通过发布自动驾驶开源模型Alpamayo,积极构建L4级自动驾驶生态,带动了相关软硬件产业链的需求爆发。Neuralink公布2026年量产计划,预示着脑机接口技术正从实验室走向产业化,推动“AI+脑机接口”复合赛道的发展。

2. 国内进展:场景落地提速,产业链协同完善

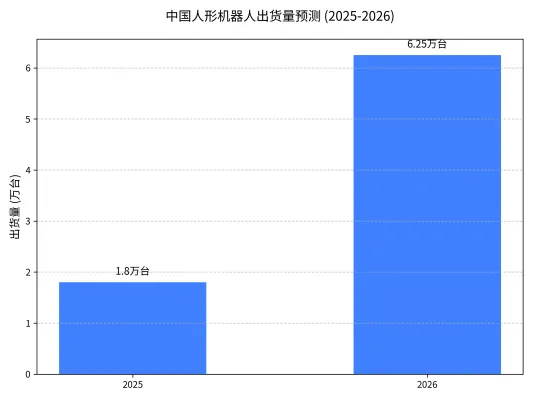

国内AI产业在政策与技术双轮驱动下,场景落地速度显著加快。在AI+医疗领域,国家药监局公示脑机接口医疗器械行业标准,强脑科技获得巨额融资,AI医疗产品用户规模快速增长,形成了侵入式、半侵入式、非侵入式三条技术路径并行发展的格局。在AI+自动驾驶与机器人领域,国内企业深度参与英伟达自动驾驶生态,德赛西威、禾赛等企业受益于高级别自动驾驶渗透率提升。人形机器人量产进程加速,预计2025年国内出货量达1.8万台,2026年有望增至6.25万台,AI算法在其中优化了机器人动作精度与场景适配能力。

下图展示了中国人形机器人出货量的预测增长:

AI+新能源方面,AI赋能储能调度、光伏电站优化,太平洋证券指出“AI+储能”有望超预期,太空光伏等新场景带动AI在能源优化领域的应用。AI for Science也助力电池材料研发,缩短研发周期,提升产品性能。AI+金融科技领域,金融科技ETF持续受到市场关注,AI在风险控制、智能投顾、支付结算等场景的应用深化,推动金融行业数字化转型。

3. 数据验证:行业增长态势明确

AI相关细分领域的市场表现进一步验证了行业的明确增长态势。例如,AI医疗头部产品“蚂蚁阿福”月活用户已超1500万,人形机器人国内出货量预计在2025年达到1.8万台(同比+650%),2026年增至6.25万台。脑机接口领域,强脑科技获得20亿元融资,显示出资本对该领域的强烈信心。

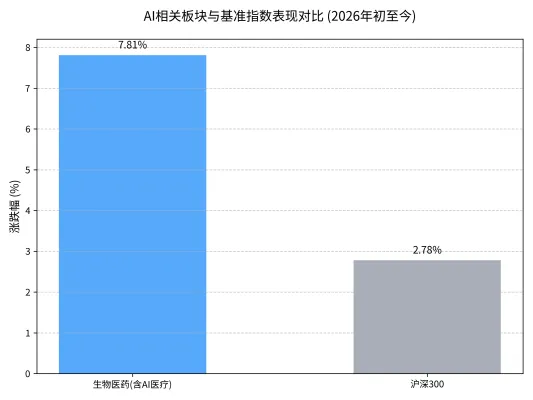

从股市表现来看,AI相关板块也展现出强劲的增长势头。2026年初至今,生物医药板块(含AI医疗)上涨7.81%,跑赢沪深300指数5.03个百分点。传媒、计算机等AI相关板块异军突起,成为市场结构性行情的核心主线。医疗ETF、金融科技ETF等相关产品受到资金追捧,反映了市场对AI场景落地的强烈预期。

下图对比了AI相关板块与基准指数的表现:

三、投资前景与核心标的

AI产业的投资前景广阔,但投资者需聚焦于具备核心竞争力的方向。

1. 投资逻辑:聚焦技术壁垒与场景绑定

AI产业投资应围绕“技术稀缺性、场景独占性、商业化确定性”三大核心要素进行布局。

•技术驱动型:重点关注大模型研发、AI算法优化、核心硬件支撑等领域,评估其技术迭代速度与研发壁垒。

•场景绑定型:选择在医疗、自动驾驶、机器人、新能源等高价值场景中深度布局,且具备明确商业化落地能力的企业。

•生态协同型:关注参与全球主流AI生态(如英伟达自动驾驶生态),或在国内产业链中具备协同优势的企业。

2. 核心投资标的

基于上述投资逻辑,以下是AI各细分领域的核心投资标的示例:

•AI+医疗领域:关注AI医疗产品用户规模大、场景覆盖广的企业,以及脑机接口相关标的,如强脑科技(非侵入式脑机接口龙头)、布局AI辅助诊断的医疗设备企业。同时,受益于脑机接口行业标准落地的企业,聚焦柔性电极、植入技术、特定场景算法等关键环节。

•AI+自动驾驶与机器人领域:英伟达生态企业如德赛西威(域控制器)、禾赛(激光雷达)、华阳集团(智能座舱)等。人形机器人整机企业如智元机器人、宇树科技,以及配套企业如浙江荣泰(机器人机电一体化组件)。

•AI+新能源与工业领域:具备AI调度能力的储能企业如阳光电源、海博思创。AI for Science应用企业如科大讯飞(AI科研应用),以及布局AI材料研发的新能源材料企业。

•AI+金融科技领域:金融科技ETF相关标的,关注AI在风险控制、智能投顾等场景应用深化的企业。

3. 风险提示

尽管AI产业前景光明,但仍需警惕潜在风险:

•技术风险:AI算法迭代不及预期,大模型落地效果未达市场预期。

•政策风险:行业监管政策变化,数据安全、隐私保护等合规要求提升。

•商业化风险:场景落地进度缓慢,盈利模式不清晰,业绩不及预期。

•竞争风险:国内外企业加速布局,行业竞争加剧导致价格战或市场份额挤压。

四、总结

AI产业正处于从技术突破向场景规模化渗透的关键阶段,其核心叙事逻辑在于技术底座持续升级、场景应用全面开花、政策与资本双重加持。从产业动态看,全球头部企业引领技术迭代,国内企业在医疗、自动驾驶、机器人等场景实现突破,数据验证行业增长态势明确。

投资层面,建议把握“技术迭代+场景落地+生态协同”三条主线,重点关注AI+医疗、AI+自动驾驶与机器人、AI+新能源等细分领域的核心标的。尽管行业仍面临技术、政策、商业化等多重风险,但长期来看,AI作为新一轮科技革命的核心引擎,其成长空间与投资价值显著,有望成为未来数年资本市场的核心主线之一。

本文内容仅为市场分析参考,不构成任何投资建议。投资有风险,入市需谨慎,投资者应结合自身风险承受能力独立做出决策,盈亏自负。