编者注

翻译自ideagen.com发布的报告。原文请点击阅读原文,或者从如下第一张图片拷贝网址。报告的作者为数据分析员Sherry Weng,会计研究经理Marie Pupecki,CPA。原文标题所言“欧洲审计”,实际为“欧洲上市公司审计”。

信永中和会计师事务所(特殊普通合伙)提供了支持。

引言

本报告列示了欧洲市场上审计机构及受监管交易所的相关数据,重点聚焦于交易所上市公司。引言部分阐述了影响欧洲审计行业和金融市场的大环境及监管活动。

2014年,为应对金融危机,欧盟通过两项立法对审计市场进行了根本性改革,其中2014/56/EU号指令(Directive 2014/56/EU)要求所有需进行法定审计的欧盟企业必须依规执行;而537/2014号条例(Regulation 537/2014)则对公众利益实体(PIE)的法定审计提出了更多要求。

该项指令及法规聚焦于审计质量、公众监督以及投资者保护三大领域。具体改革措施包括:会计师事务所的强制轮换、 限制非审计服 务范围以及 审计委 员会 履职机制。 这些规定,尤其是强制轮换制度,在欧盟27个成员国中的实施情况存在差异。

该项法规的第27条要求欧盟委员会与欧洲审计监督机构委员会(CEAOB)合作,每三年编写一份关于欧盟审计市场结构变化的报告。欧盟委员会的第二份报告发现,该项规定导致需履行法定审计的注册公司数量减少,同时因欧盟成员国对各自的“公众利益实体”定义进行了修改,这也导致国家公众利益实体类别大幅缩减。

根据欧盟《透明度指令(2004/109/EC)》(Transparency Directive (2004/109/EC))所制定的报告规则,在欧盟境内受监管市场上发行证券的发行方必须通过定期发布特定信息来保证其业务透明度,这些信息包括年度报告、半年报告及其他披露文件。相关报告的格式均需遵循欧洲单一电子格式(ESEF)标准。

“欧洲单一接入点(ESAP)”平台将在2027年12月31日前创建一个上市公司披露信息的存储机制。

最近,国际审计与鉴证准则理事会(IAASB)发布了《质量管理国际准则》(ISQM)第1号 ,即“执行财务报表审计或审查业务的会计师事务所的质量管理” ,该准则要求所有遵照IAASB国际准则的要求执行业务的事务所必须开发并实施一套质量管理体系。

国际可持续发展准则理事会(ISSB) 发布了首批准则——《国际财务报告可持续披露准则第1号:可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第2号:气候相关披露》(IFRS S2)。 IFRS S1设定了一套披露要求,旨在帮助公司向投资者传达其在短期、 中期和长期内所面临的与可持续发展相关的风险和机遇。 IFRS S2则规定了具体的气候相关披露内容,旨在与IFRS S1配合使用。两者均充分采纳了气候相关财务信息披露工作小组(TCFD) 的建议。

欧盟持续推进《金融工具市场指导》(MiFIR/D) 的制定工作以规范欧洲境内的相关交易和投资,这些规则适用于所有27个成员国。

在退出欧盟之后,英国需要制定市场结构和组织方面的法规,以确保英国市场在脱离欧盟后的正常运作。《金融服务和市场法案》(FMSB)于2023年6月获得通过并成为法律,该法案包含英国界定和建立独立的金融市场规则所需的法律机制。

英国财务报告委员会(FRC)负责维护在英国境内涉及公众利益的审计业务所应遵循的审计准则,这些准则以《国际审计准则》(ISA)、《国际质量控制准则》(ISQC)和ISQM准则为蓝本。

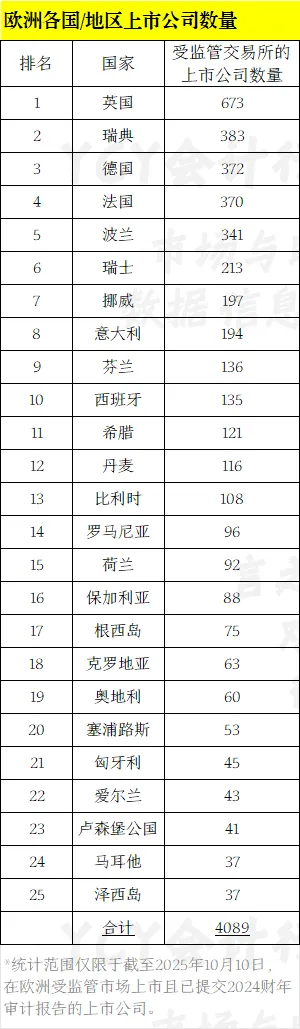

按国家分列的上市公司数量

欧洲的证券交易所可以分为受监管和不受监管两类市场。受监管的市场需在英国金融行为监管局(FCA)、欧洲证券和市场管理局(ESMA)以及欧盟成员国各自的金融主管部门注册并接受其监督。不受监管的市场则是自我监管,准入要求较为宽松。例如,伦敦证券交易所有受监管的主板市场和不受监管的另类投资市场。另类投资市场由伦敦证券交易所自行监管,准入要求非常低。

公司的所在地与其上市的证券交易所并非总在一地。例如,一家位于瑞典的公司可能在挪威的奥斯陆证券交易所上市。

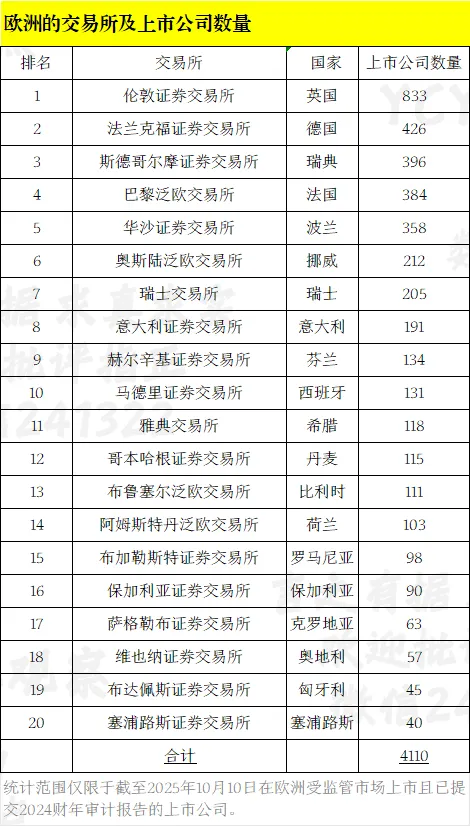

欧洲的交易所及上市公司数量

(译注:截至2026年1月12日,中国A股市场有5189家公司。)

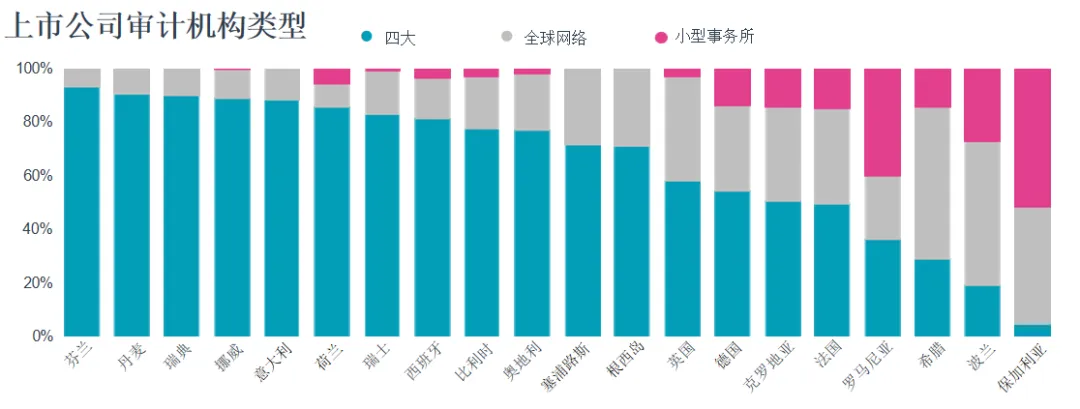

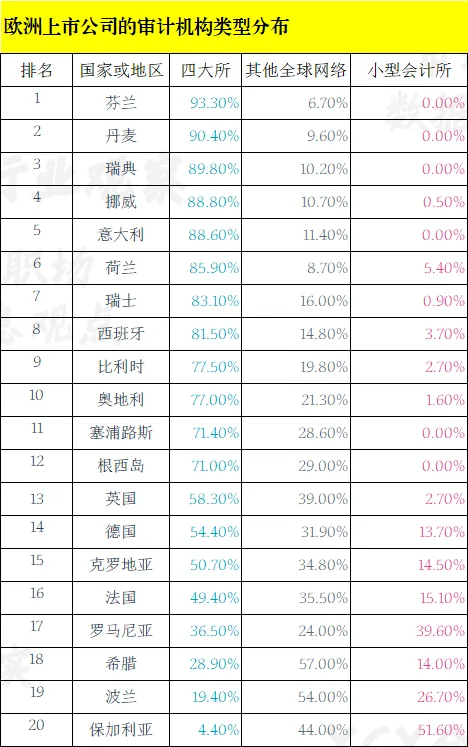

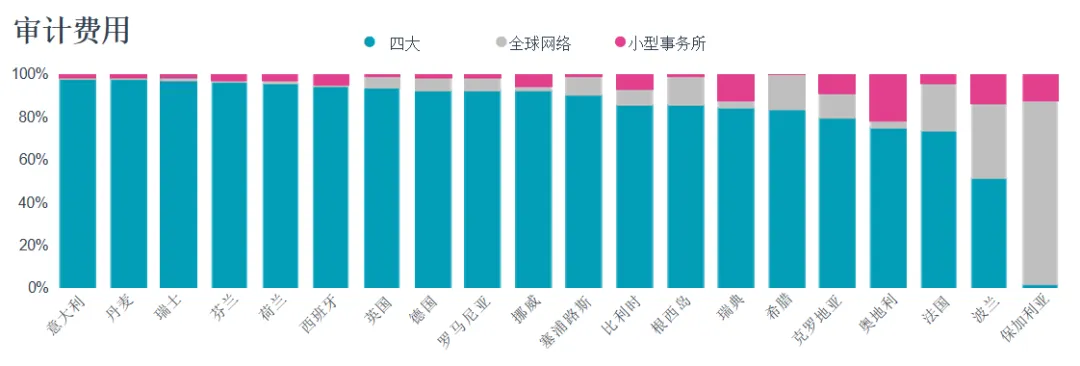

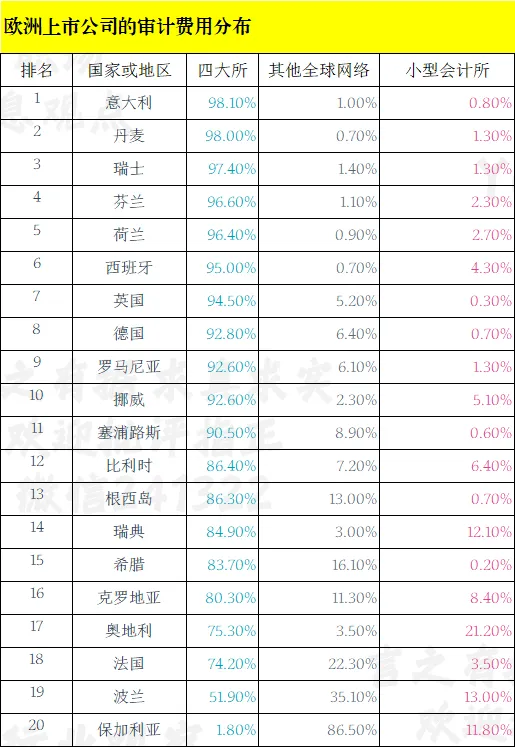

审计市场竞争

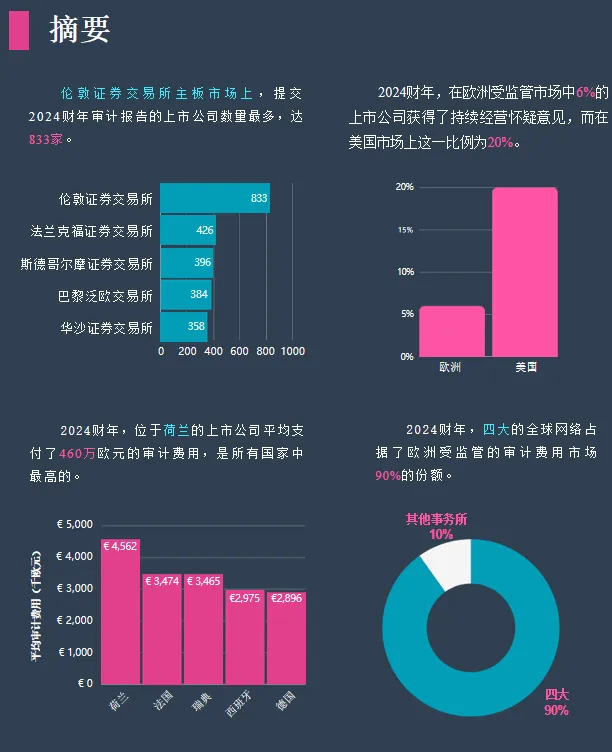

四大及其全球网络在欧洲受监管市场中占据主导地位,其签署的审计报告数量遥遥领先。北欧国家市场受四大主导尤为明显,四个北欧国家在四大签署的审计报告占比上均位列前五。荷兰自2023财年起呈现出多元化趋势,当年其96%的审计报告由四大签署。

2014年,欧盟审计立法纳入了审计轮换强制条款,促使25个国家将审计师任期的初步期限设定为10年。不过,其中18个国家允许延长最长任期,另有15个国家允许的最长任期长达20年。但这些调整似乎不太可能动摇“四大”的市场主导地位。

法国、保加利亚及克罗地亚对特定机构实施强制性联合审计制度,此举有望让这些国家的审计市场分布更加均衡。四大的主导地位有所减弱,但中小型审计机构的市场占比呈现出较大差异——在罗马尼亚和保加利亚,小型审计机构的市场份额均超过中型审计机构。

若从审计费用角度来分析欧洲受监管市场, 四大的主导地位将更为突出。2024财年的数据显示,六个国家支付给四大及其网络所的审计费用在其审计费用总额中的占比超过95% 。 由于跨国公司、大型复杂企业更青睐这些大型会计师事务所, 因此从审计费用角度来看,四大的市场主导地位更为突出也就不足为奇了。

而与此形成鲜明对比的是,保加利亚公司在2024财年支付给四大的审计费用仅占2%。相反,四大之外的全球网络所从保加利亚公司获得了86%的审计费用。致同和RSM是其中的佼佼者,分别占保加利亚审计费用总额的28%和26%。

奥地利审计费用中占比最高的审计机构是小型事务所。这主要归因于一家名为Sparkassen-Prufungsverband的事务所,其专营银行客户业务,收取了1000万欧元的审计费用。

审计意见

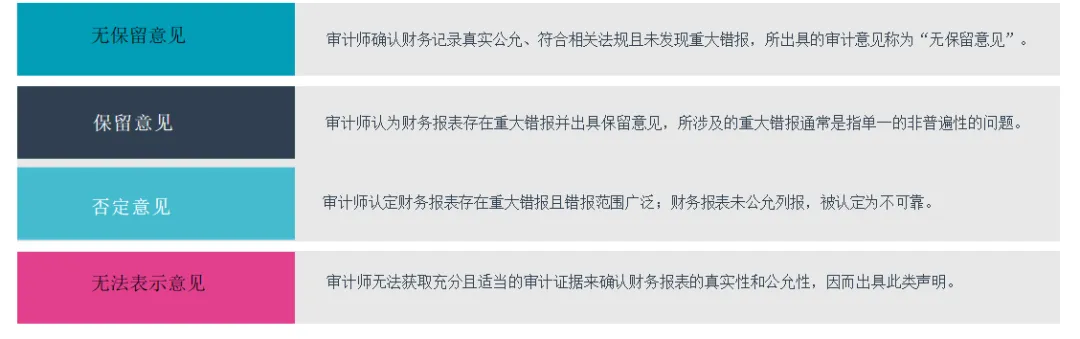

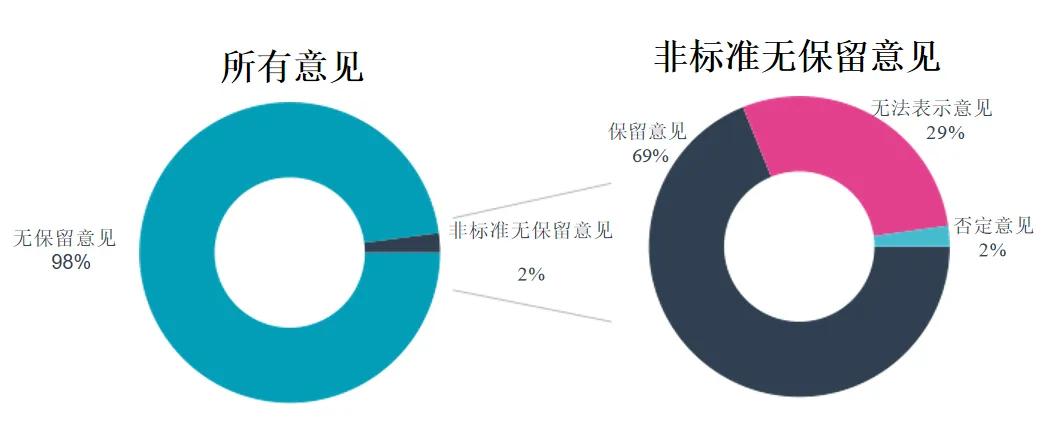

欧洲上市公司的审计意见主要分为四类:无保留意见、保留意见、否定意见和无法表示意见,其中无保留意见是最为常见且最受青睐的意见类型,当审计师确认财务报表符合监管要求且未发现重大错报时,就会出具此类意见。2024财年的数据显示,受监管市场的上市公司中,收到无保留意见的公司占比98%,剩余2%属于“非标准无保留意见”,可进一步细分为以下三个类别:

1、当审计师认定财务报表存在重大错报时,将出具保留意见。这类重大错报通常为单一事项,不会严重影响财务报表的有效性,因此未被认定为普遍性问题。这是最为常见的“非标准无保留意见”类型,在2024财年的审计意见中占比1.4% , 占“非标准无保留意见”总数的69%。

2、当审计师认定存在普遍性重大错报致使财务报表不可靠时,将向公司出具否定意见。此类意见在2024财年极为罕见,仅出现过两次。

3、最后一类意见是“无法表示意见”, 当审计师无法获取充分且适当的审计证据来判断财务报表是否真实公允时就会出具此类意见。这种情况可能由多种原因造成,其中包括管理层无法提供支持其会计交易的适当文件、故意隐瞒文件或管理层与审计师之间缺乏沟通。此类意见在2024财年的所有审计意见中占比0.6% , 在所有“非标准无保留意见”中占比29%。

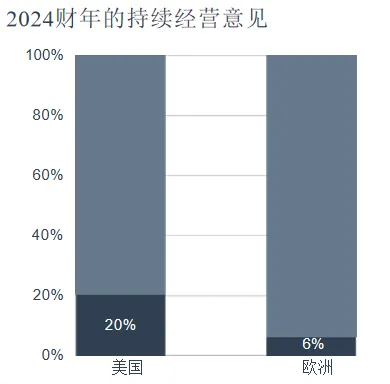

持续经营意见

2024财年,在受监管的欧洲市场上,6%的公司收到了持续经营的怀疑意见,较上一年的7%有所下降。《国际财务报告准则》(IFRS)对持续经营怀疑意见的界定为,在报告期结束后的至少十二个月内实体的持续运营能力存在重大怀疑。美国通用会计准则采用的标准为审计意见签署之后的十二个月。

与美国相比,欧洲企业的持续经营怀疑率明显偏低。2024财年的数据显示,美国上市公司的持续经营怀疑率为20% ,是欧洲企业的三倍多。

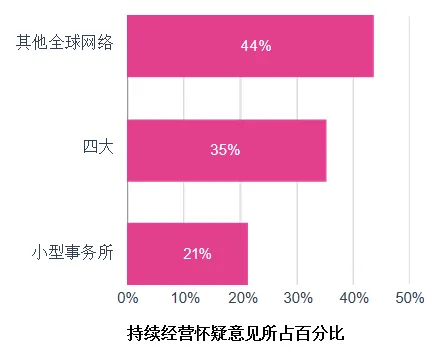

非“四大”的全球网络成员所贡献了最多的持续经营怀疑意见。在2024财年签发的278份持续经营怀疑意见中,这些审计机构共签发了124份。而小型事务所贡献了61份, 占全年总数的19% 。“四大”及其成员所在2023财年签发了111份持续经营怀疑意见,占比达38% 。值得注意的是,一些企业同时聘请了多个外部审计机构,在某些情况下甚至出现了不同类型的审计机构均签发了持续经营怀疑意见的情形。

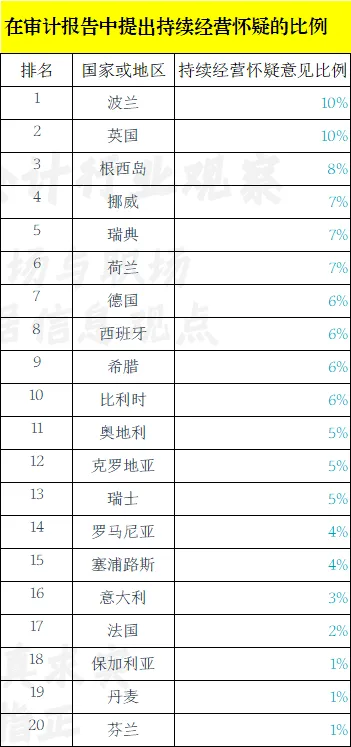

在持续经营怀疑意见总数排名前二十的国家中,波兰和英国的企业在2024财年收到的持续经营怀疑意见占比最高,均为10%;具体而言,英国有69家,波兰有35家。保加利亚、丹麦和芬兰则各有1家企业收到持续经营怀疑意见。

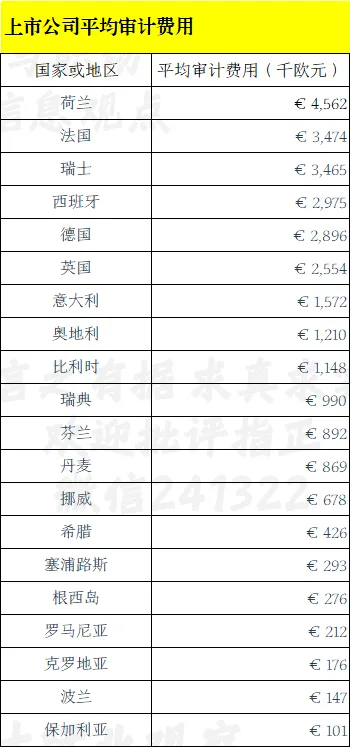

各国的平均审计费用

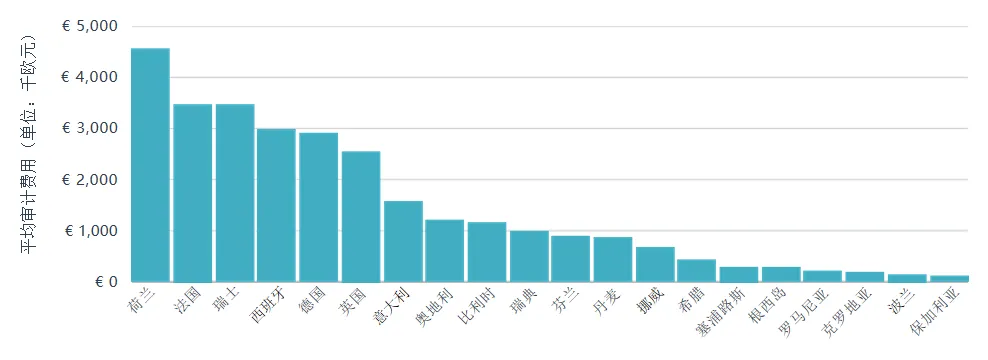

在审计费用总额排名前二十的国家中,荷兰的平均审计费用支出位居榜首。2024财年,荷兰企业平均支付的审计费用高达460万欧元。近年来,荷兰对会计师事务所实施严格监管,导致合格审计机构出现短缺,迫使上市公司只能选择规模更大、收费更高的审计机构。

法国和瑞士紧随其后,企业平均支付的审计费用超过340万欧元,相比荷兰平均少支出100万欧元。由于法国实行双重审计制度,企业需向多家外部审计机构支付费用,因此其平均审计费用高于大多数国家。

保加利亚的企业平均支付10. 1万欧元的审计费用。2024财年,“四大”收取的审计费用仅占保加利亚审计费用总额的2% ,其余大部分费用被其他会计全球网络所分享。

北欧国家的平均审计费用从挪威的67.8万欧元到瑞典的99万欧元不等。冰岛因审计报告数量较少而未被列入榜单,但其平均审计费用为43.6万欧元。

各行业的审计费用

2024财年,金融行业的公司支付的审计费用最高,每项审计的平均费用为440万欧元。金融行业审计费用排名前三的公司都是规模庞大且业务复杂的银行集团——瑞银集团、桑坦德银行和巴克莱银行。其中瑞银集团的审计费用高达1.39亿欧元。能源与交通行业以230万欧元的平均审计费用位列第二,仅为金融行业平均水平的一半左右。英国的壳牌集团和英国石油公司等大型油气企业是该领域的审计大户,2024财年分别支付了5770万欧元和5480万欧元的审计费用。

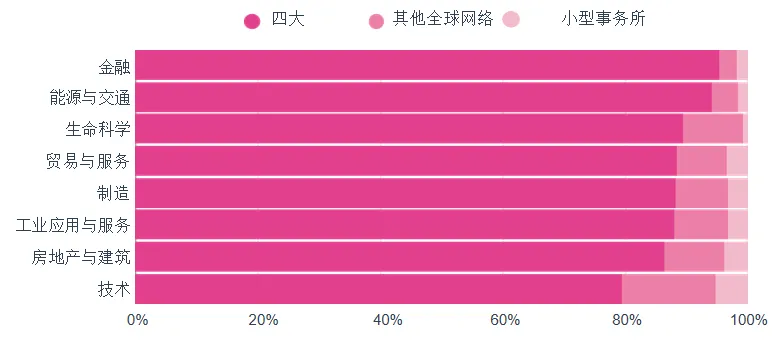

2023财年,各行业审计费用的绝大部分都流向了“四大”。而2024财年金融行业再次领跑,95%的审计费用仍支付给了“四大”。技术行业支付给“四大”的审计费用占比最低,但也达到了80% ; 与此同时,技术行业向其他全球网络的中型会计师事务所支付的审计费用占比最高,为15% ,而向小型会计师事务所支付的审计费用占比为5%。

全欧洲上市公司

审计机构排行

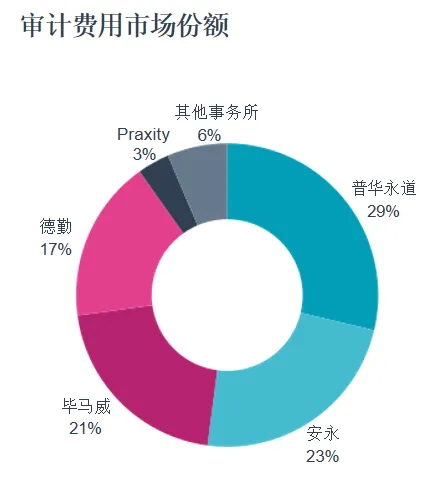

2024财年,在受监管的欧洲交易所上市的公司所支付的审计费用中,“四大”占据了91%的市场份额,普华永道以22亿欧元的审计收费拔得头筹,占据了29%的市场份额。而普华永道全球网络在客户数量上同样表现突出,2024财年共签署了956份审计报告。

德勤全球网络在平均审计收费上位居榜首,向每家公司收取的审计费用平均为236万欧元。

普安西提(Praxity)全球联盟是“四大”之外的领先全球网络(翻译注:在IAB历年发布的排行中,国际会计网络和会计联盟是分别排行的,本文未做类似区分),2024财年的审计收费总额超过2.63亿欧元,市场份额为3% 。该联盟为204家公司出具审计意见,每项审计业务的平均收费为130万欧元。

伦敦证券交易所

审计机构排行

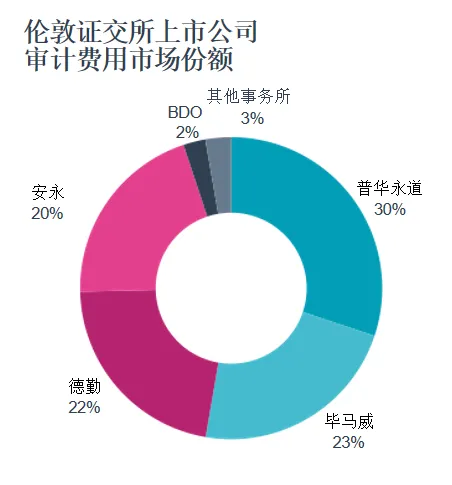

“四大”合计收取了伦敦证券交易所上市公司所支付的审计费用总额的95% 。普华永道在审计收费总额和客户数量方面再次领先,其审计收费总额超过6.63亿欧元, 占审计市场的30%,为170家上市公司提供服务。

就伦敦证券交易所主板上市公司的平均审计费用而言,德勤以每项审计470万欧元的收费位居榜首。

在“四大”以外,BDO全球网络在伦敦证券交易所审计市场所占份额最大,为2% 。BDO在客户数量方面排名第三,拥有114家客户,超过毕马威和德勤。

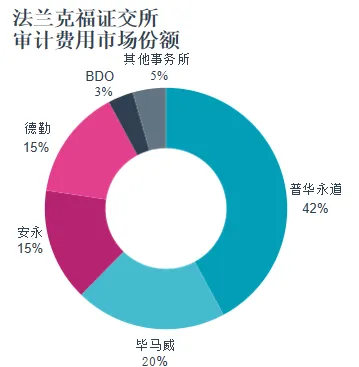

法兰克福证交所

审计机构排行

2024财年, “四大”占据了法兰克福受监管市场上市公司所支付审计费用92%的市场份额。普华永道以4.8亿欧元的审计收费总额领跑该市场,占42% 。在客户数量方面,普华永道表现最为突出,2024财年签署了86份审计报告。

安永全球网络在平均审计收费方面位居榜首,其针对该交易所上市公司的平均审计收费达570万欧元。

BDO是“四大”之外的领先全球网络,2024财年审计收费总额达3800万欧元,市场份额占3% 。该事务所为30家公司出具了审计意见,每项审计服务的平均收费为120万欧元。

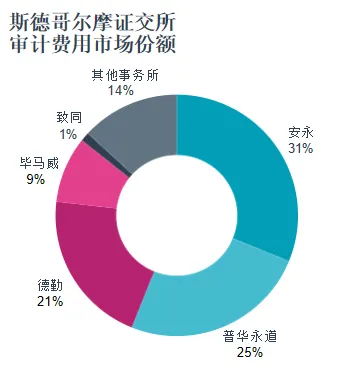

斯德哥尔摩证交所

审计机构排行

安永在斯德哥尔摩证券交易所上市公司所支付的审计费中占31%的份额,审计收费总额达1.2亿欧元。在客户数量方面,安永以88家上市公司位居第二,其平均审计收费为230万欧元,位居行业首位。“四大”合计占据了该交易所审计费用总额的85%。

普华永道在该交易所的客户数量最多,拥有150家上市公 司客户,其平均审计收费为220万欧元。

致同是领先的中型会计师事务所网络,市场份额占1% ,审计收费为460万欧元。该事务所为14家上市公司出具了审计意见,每项审计的平均收费近40万欧元。

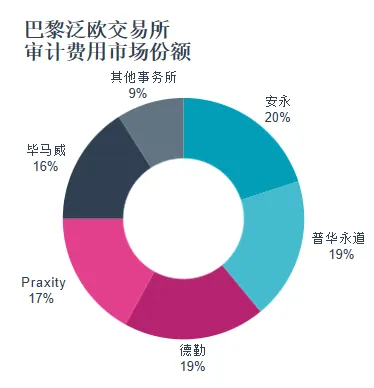

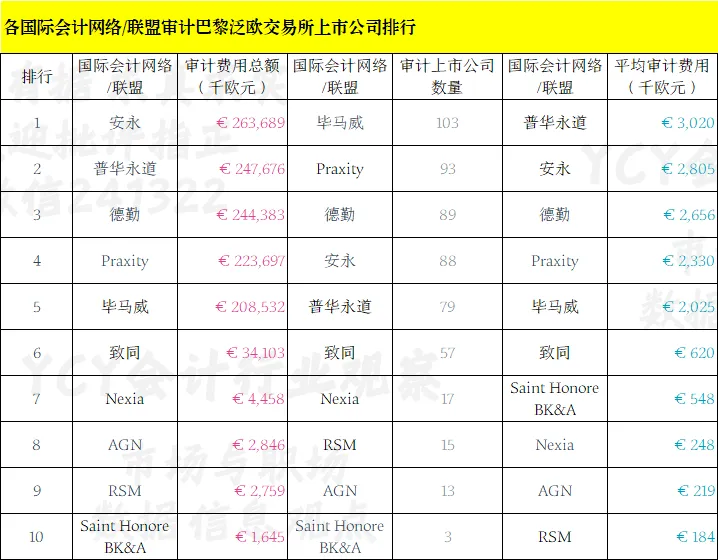

巴黎泛欧交易所

审计机构排行

尽管所审计的上市公司数量排名第四,但安永仍以2.64亿欧元的审计收费在巴黎泛欧交易所占据了审计市场份额的榜首。毕马威为103家上市公司出具审计意见,位居客户数量的榜首。2024财年, “四大”共占据了巴黎泛欧交易所上市公司审计费用市场份额的74%。

普华永道位居平均审计费用榜首,向每家客户平均收取300万欧元的审计费;安永紧随其后,平均审计收费为280万欧元。

Praxity是领先的中型会计师事务所网络,2024财年审计收费总额达2.24亿欧元,市场份额占17% 。该事务所为93家上市公司出具了审计意见,每项审计的平均收费为230万欧元。

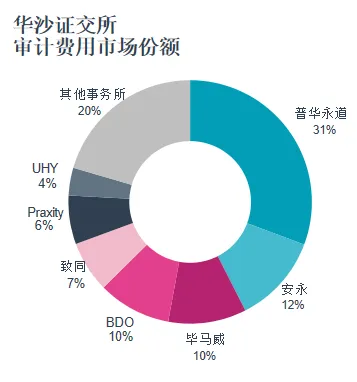

华沙证交所

审计机构排行

中型会计师事务所在华沙证券交易所拥有更大的业务份额,“四大”仅占2024财年审计费用市场份额的53% 。德勤在2024财年仅出具了两份审计意见,这也是“四大”占比较低的原因之一。

普华永道以1800万欧元的审计收费和31%的市场份额遥遥领先。 UHY出具了48份审计意见,其客户数量位居榜首;普华永道以38家客户紧随其后。

普华永道在2024财年的平均审计收费最高,向每家客户平均收取了48.3万欧元的审计费用。

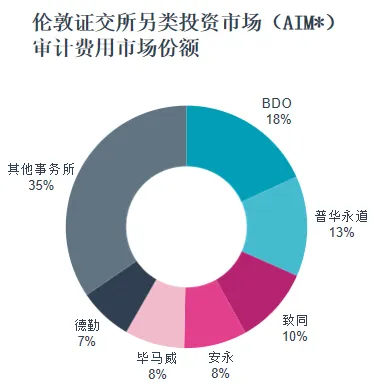

伦敦证交所另类投资市场(AIM)

审计机构排行

伦敦证券交易所的AIM子市场专注于全球范围内的中小型成长类企业。该市场由伦敦证券交易所监管,除要求聘请顾问外,几乎没有其他强制性要求。BDO在审计费用总额方面拔得头筹,在客户数量上与PKF 并驾齐驱。BDO的审计收费总额为2700万欧元,客户包括78家上市公司。“四大”占据了AIM市场上市公司所支付的审计费用总额的36% ,BDO占18%。

就AIM市场上市公司的平均审计费用而言,毕马威以近100万欧元的审计收费位居榜首。

BDO全球网络在AIM审计费用市场中所占的份额最大,为18%,超过了“四大”各自的份额。

数据概述

本研究报告所涉及的数据来源于Ideagen Audit Analytics欧洲模块的多个数据库。所列实体数据来源于欧洲审计业务数据库,该数据库仅收录截至2025年10月10日已在受监管的证券交易所上市的企业,共纳入了5000多家独立实体。

欧洲审计业务数据库提供最新股市信息,数据由第三方来源补充。审计意见与审计费用数据来源于欧洲审计意见数据库和欧洲审计费用数据库。

研究方法

市场份额列示。各家事务所的排名依据的是2024财年审计费用总额数据。在按审计意见和平均审计费用排名时,仅列示在审计费用总额上位列前十的审计机构及全球网络。

审计费用。在审计费用方面,本报告列示的是汇总费用,其中包括签字审计师的费用以及相关公司在其年度报告中披露的其他审计费用。

审计机构分类。审计机构分类涵盖了全球网络中的所有事务所。 全球网络审计机构类别包括所有国际会计网络的成员机构,但不包括四大网络。小型事务所则涵盖其他所有审计机构。