第一步:定性筛选——确认苹果符合“好企业”标准

第二步:数据准备——计算2016年苹果的所有者收益(类似自由现金流 FCF)

第三步:用所有者收益折现估值计算——推导苹果内在价值

1. 关键估值假设(贴合2016年市场环境)

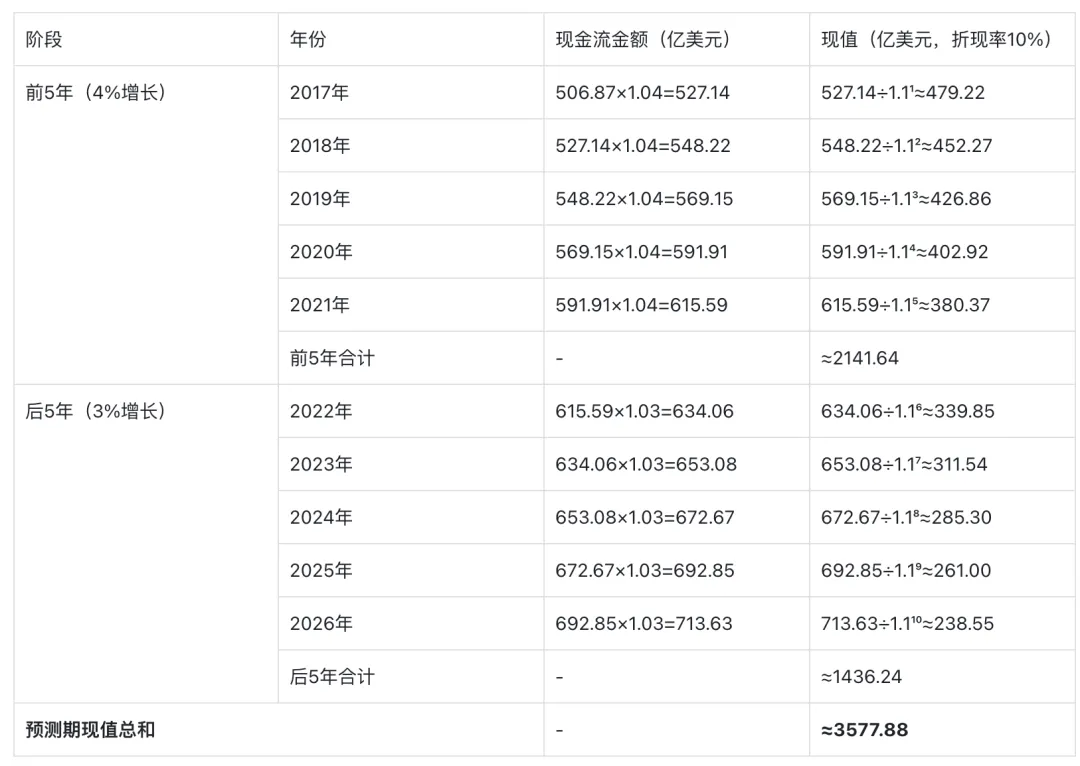

2. 分阶段现金流预测与折现(单位:亿美元)

预测期内的现金流增长及内在价值估算:

2.永续增长期内的现金流及内在价值估算:

2.永续增长期内的现金流及内在价值估算:

第四步:辅助指标交叉验证——确认估值合理性

第五步:安全边际评估——决策买入的核心依据

预测期内的现金流增长及内在价值估算:

2.永续增长期内的现金流及内在价值估算: