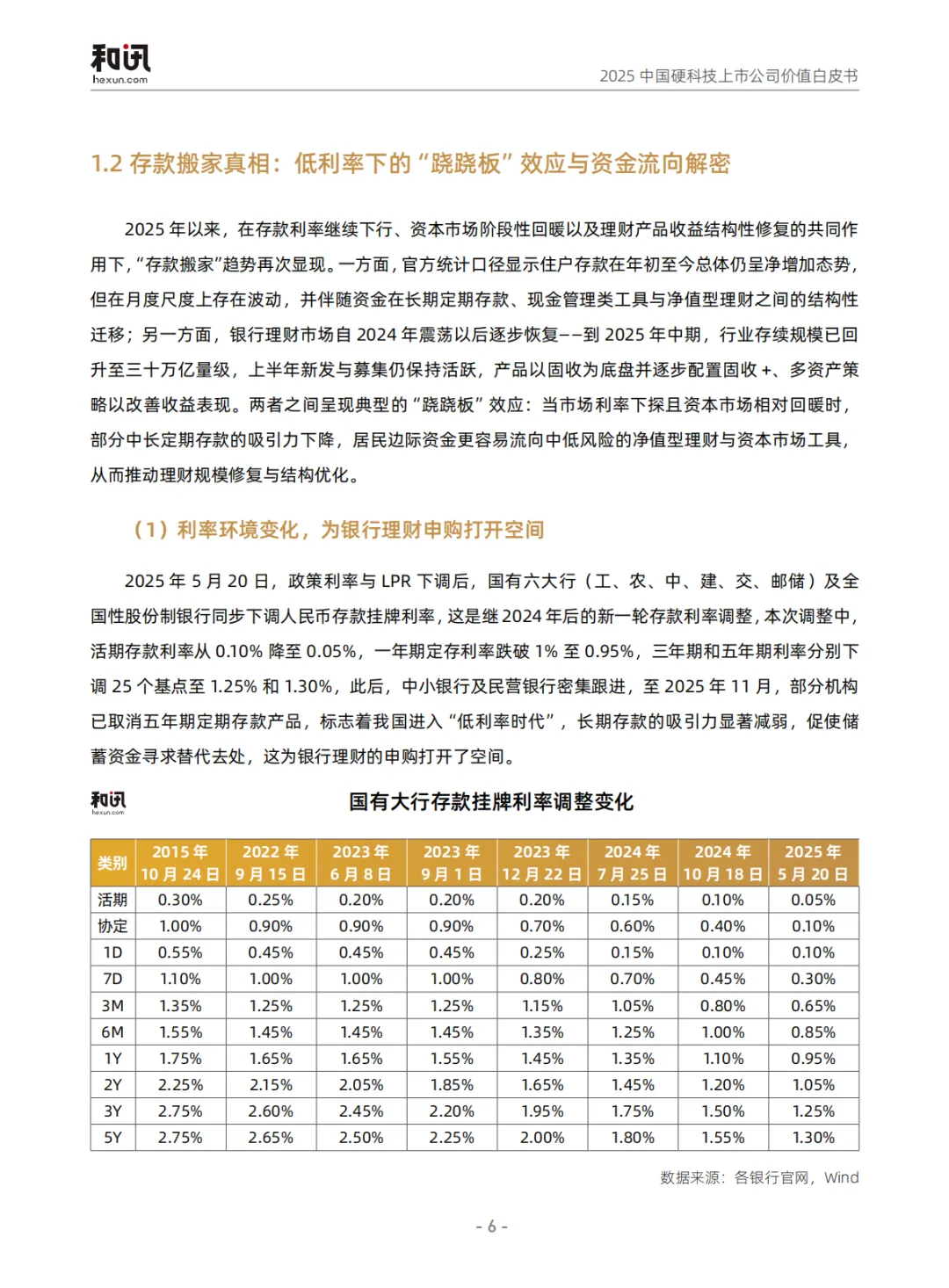

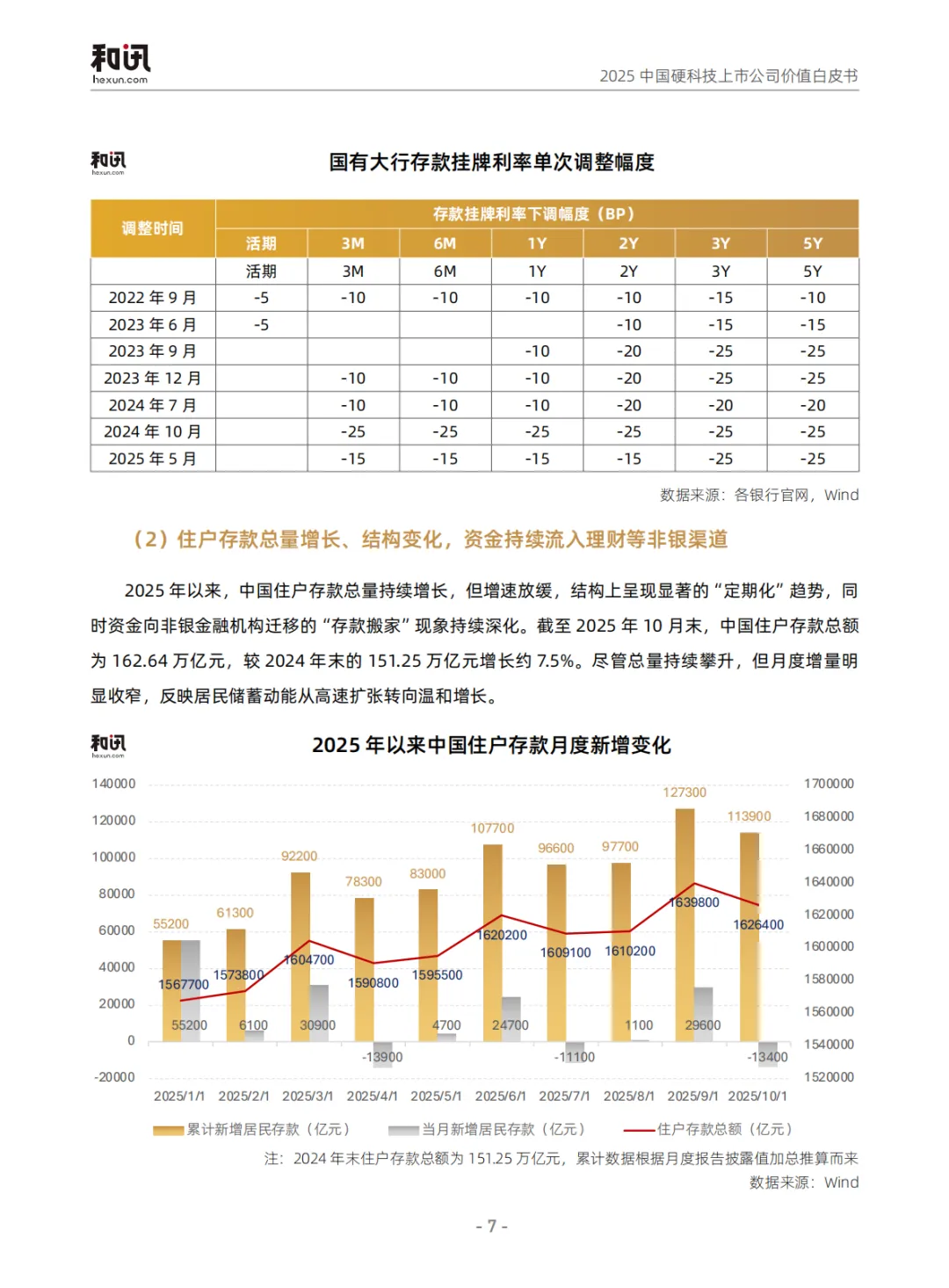

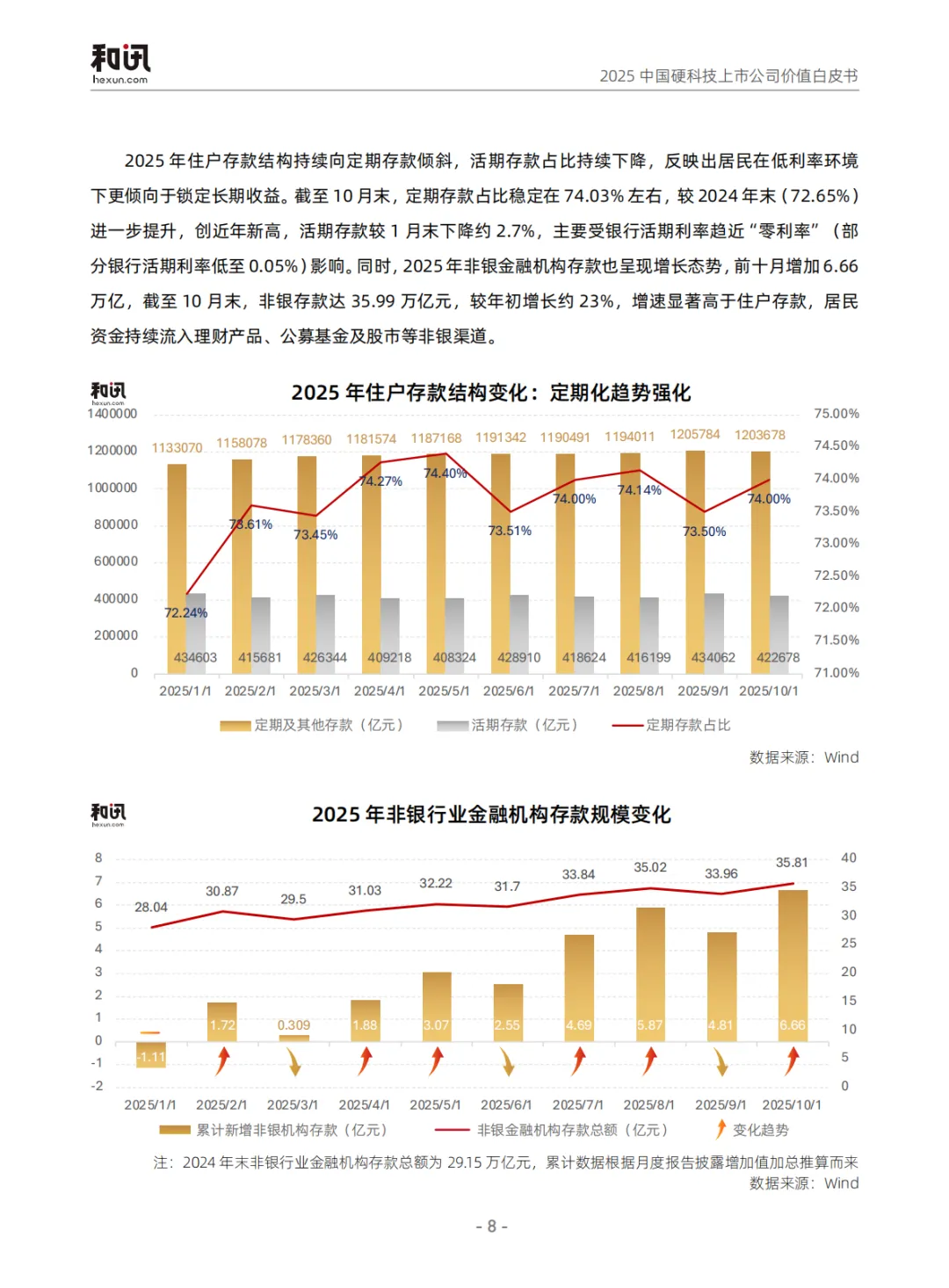

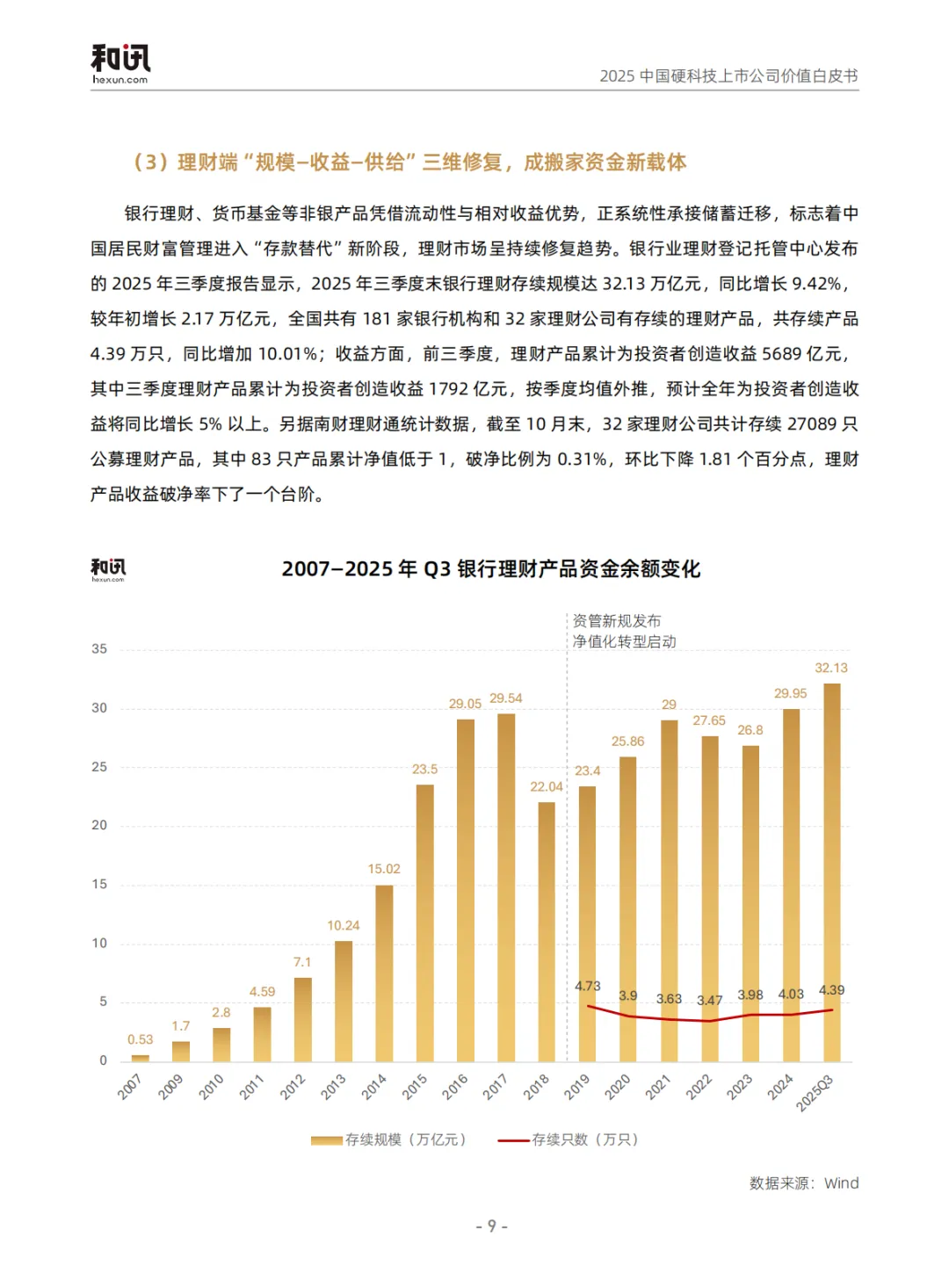

来源:和讯财经研究院

这份《2025 银行理财全景观察报告》由和讯财经研究院于 2025 年 12 月发布,系统梳理了中国银行理财市场的发展脉络、现状与未来趋势。以下是报告的核心内容摘要:

一、 市场发展背景与规模

全面净值化转型:自2018年“资管新规”实施,银行理财已完成从“隐形刚兑”到“净值化”的根本转型。截至2025年三季度,全市场规模达32.13万亿元,持有理财投资者1.39亿人。

存款迁徙驱动:在利率持续下行(一年期定存利率跌破1%)的背景下,居民储蓄向理财等非银资产迁移,形成“跷跷板效应”。理财凭借流动性和相对收益优势,成为核心承接载体。

二、 核心变化与产品结构

收益新常态:理财产品平均年化收益率中枢已从过去的“3%+”下移至“2%上下浮动”。收益下行由利率环境、资产配置结构调整(压缩非标、增配标准化资产)等多重因素驱动。

波动显性化:净值化时代,产品净值真实反映市场波动(尤其是债市)。监管要求禁止使用“平滑估值”等方法,推动波动变得可解释、可管理。全市场破净率已从2022年高点大幅降至2025年10月末的0.31%。

产品结构多元:

投资性质:固收类产品仍占绝对主导(97.14%),但“固收+”和混合类产品份额稳步提升。

运作模式:开放式产品为主(80.58%),现金管理类规模占比持续下滑。

风险等级:中低风险(二级及以下)产品占比高达95.89%,显示市场整体偏好稳健。

资产配置调整:理财资金显著增配现金及银行存款(占比升至27.50%),债券配置比例持续下降至53.50%,权益类资产配置谨慎(约2.10%)。

三、 行业竞争格局(理财子公司)

市场主导:32家理财子公司存续规模占市场总量的91.13%,已成绝对主力。银行机构加速退出,行业集中度提升。

头部效应明显:招银、兴银、信银等股份行系理财子规模领先(超2万亿元),盈利能力强(ROE普遍较高)。国有大行系规模庞大但盈利效率相对较低。

差异化发展:

招银理财:背靠招行零售渠道,产品结构以固收为主,正通过“固收+”多策略和费率创新寻求突破。

交银理财:代表国有大行转型路径,从“产品供应商”向“财富管理方案提供者”演进,注重资产配置能力。

宁银理财:作为城商行系标杆,凭借全牌照优势和渠道拓展实现高增长,规模增速领先。

四、 投资者行为变化

信任首选:理财产品是居民最偏好的“非存款”投资工具(央行调查偏好度达36.0%)。

风险偏好分化:“进取型”投资者占比升至6.1%,同时养老理财需求爆发(个人养老金理财开户数较年初增长46.2%)。

渠道线上化、决策智能化:移动端成为理财主要入口,投资者依赖智能工具辅助决策,服务体验向个性化、场景化发展。

五、 未来发展趋势

定位升级:从“卖产品”转向“做配置”,成为投资者全生命周期财富管理的一部分。

策略进化:在稳健与收益间寻求平衡,“固收+”及多资产配置成为主流,主题投资(如ESG、养老、科技)受重视。

体验革新:数字化、个性化服务深度融合,投教重要性凸显,以陪伴式服务提升投资者长期获得感。

总结:报告描绘了一个转型完成、波动常态、收益重塑、竞争分化的银行理财市场。对投资者而言,需告别刚兑幻想,接受风险收益匹配原则,从单一产品购买转向多元资产配置。对机构而言,竞争核心已从规模扩张转向投研能力、风控水平和客户服务体验的综合较量。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。