“三国杀”与未来格局

随着中国人口老龄化加剧以及肺癌筛查的普及,肺结节的检出率逐年攀升,一个千亿级的肺部疾病精准诊疗市场正在快速形成。在这场关乎生命与市场的“精准战争”中,以支气管镜机器人和各类导航技术为核心的创新解决方案,正从幕后走向台前,重塑着整个行业的竞争格局。

2025年,被业界视为中国“支气管镜机器人元年”。随着精锋医疗、微创机器人等国产厂商的产品相继获批上市,打破了长期以来由强生(Monarch™)和直观医疗(Ion™)等进口品牌主导的局面。这不仅标志着国产高端医疗装备在核心技术领域的重大突破,更预示着一场围绕技术、价格、渠道和临床应用的激烈市场竞争已然拉开序幕。

本文将从市场洞察的视角,全面剖析中国已上市的支气管镜机器人与肺部导航产品,深度解读其技术分野、临床应用现状、市场格局与未来趋势,为医疗专业人士及产业决策者提供一份战略参考。

第一部分

玩家入场:国产新锐与进口巨头的同台竞技

当前,中国的肺部介入导航与机器人市场呈现出“两大巨头+国产新锐+传统导航”的多元化竞争格局。各方势力凭借不同的技术路径和市场策略,共同角逐这一新兴蓝海。

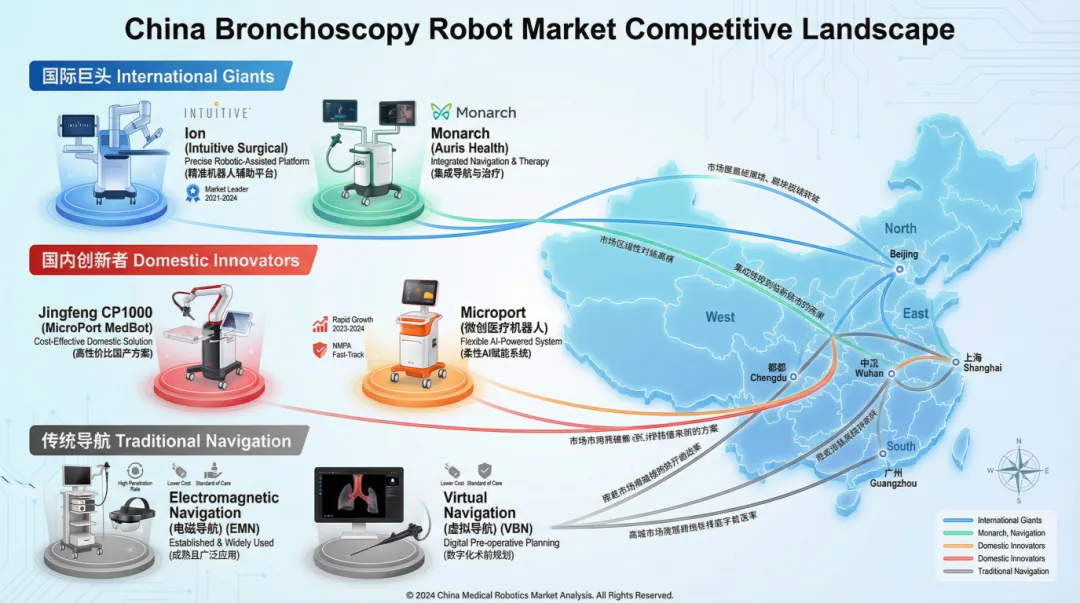

图1:中国肺部介入诊疗市场主要玩家格局

图1:中国肺部介入诊疗市场主要玩家格局

一、进口双雄:技术标杆与市场先入者

•直观医疗-复星 (Intuitive-Fosun) - Ion™系统 作为达芬奇机器人的缔造者,直观医疗的品牌效应无人能及。Ion™系统于2019年在美国获批,并迅速进入中国市场。其核心技术是基于光纤形状感知 (Shape-Sensing) 的超细、高柔性机器人导管。这一技术路径赋予了Ion™极佳的深入能力和弯曲性能,理论上可到达更远端的支气管。然而,其“活检时需移除视镜”的设计,导致操作过程中无法实时直视,是其在临床应用中的一个争议点。

•强生 (Johnson & Johnson) - Monarch™平台 强生通过收购Auris Health将Monarch™收入囊中。该平台于2018年在美国获批,同样是中国市场的先行者。其技术核心是独特的**“双鞘”结构和电磁导航 (ENB)** 技术。外鞘提供稳定支撑,内镜负责观察和操作,实现了全程可视化操作,被部分医生认为是更符合传统内镜操作习惯的设计。但其相对较大的外径 (6.0mm) 在一定程度上限制了其对极细小支气管的深入能力。

二、国产新势力:破局者与追赶者

2025年,国产支气管镜机器人迎来了历史性突破,打破了进口垄断,为市场带来了新的变量。

•精锋医疗 - 精锋®支气管镜机器人 (CP1000) 于2025年1月获NMPA批准,成为中国首款上市的国产支气管镜机器人。精锋医疗凭借其在多孔、单孔腔镜机器人领域积累的技术实力,迅速切入自然腔道领域。CP1000的上市,不仅是单一产品的成功,更标志着国产厂商已具备与国际巨头在高端手术机器人领域全面竞争的潜力。

•微创®机器人 - 独道®支气管镜手术机器人 紧随其后,微创®机器人的“独道®”于2025年12月获批。作为国内手术机器人领域的另一巨头,微创®的入局进一步加剧了市场竞争。其产品技术细节虽未完全公布,但可以预见,它将与精锋、直观、强生形成直接的正面竞争。

三、传统导航技术:存量市场的基石

在机器人技术普及之前,传统的肺部导航技术,如电磁导航 (ENB) 和虚拟支气管镜导航 (VNB),已经占据了相当大的市场份额。它们成本相对较低,技术成熟,是目前多数医院开展肺外周结节诊疗的基础。这些技术虽然在精度和稳定性上不及机器人,但其庞大的装机量和用户基础,使其成为任何新进入者都无法忽视的存量市场。

阵营 | 代表厂商/产品 | 技术路径 | 市场定位 | 获批状态(中国) |

进口巨头 | 直观-复星 (Ion™) | 光纤形状感知 | 高端市场,技术领先 | 已上市 |

强生 (Monarch™) | 双鞘结构 + ENB | 高端市场,全程可视 | 已上市 | |

国产新锐 | 精锋医疗 (CP1000) | 未公布细节 | 中高端市场,国产替代 | 2025年1月获批 |

微创®机器人 (独道®) | 未公布细节 | 中高端市场,国产替代 | 2025年12月获批 | |

传统导航 | 美敦力 (SuperDimension) 等 | 电磁导航 (ENB) | 中低端市场,存量巨大 | 已上市 |

多家厂商 | 虚拟导航 (VNB) | 基础市场,普及度高 | 已上市 |

第二部分

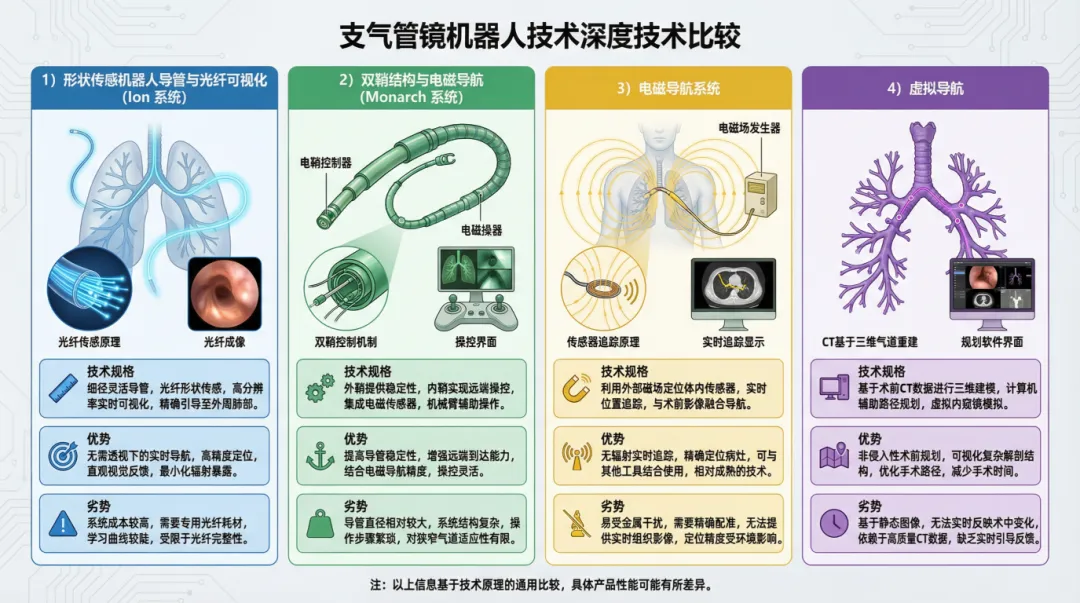

技术路径的“华山论剑”

不同的技术路径决定了产品的核心能力边界和临床应用场景的差异。当前市场主流的技术路径主要分为三类:

图2:四大主流技术路径对比

图2:四大主流技术路径对比

一、机器人平台:“力”与“智”的结合

机器人平台的核心优势在于稳定操控和精准重复。它解决了人手操作的震颤和疲劳问题,并通过机械臂锁定的方式,实现了在动态呼吸环境下的“定点悬停”,这是传统导航技术无法比拟的。

•Ion™的形状感知:优势在于导管极细 (3.5mm),理论可达性好。劣势在于依赖算法重建位置,缺乏实时视野,对“CT-身体差异”的校正能力是关键。

•Monarch™的电磁导航+直视:优势在于全程可视化,符合医生直觉。劣势在于外径较大,且电磁导航易受干扰。

二、电磁导航 (ENB):性价比之选

ENB通过在患者周围建立电磁场,追踪带有传感器的导管位置。其优点是成本相对机器人低廉,能够提供实时的路径引导。缺点是精度受限,易受金属干扰,且同样面临“CT-身体差异”的挑战。

三、虚拟导航 (VNB):基础入门级方案

VNB仅基于术前CT影像生成虚拟路径,操作中并无实时反馈和校正机制。它更像一张“静态地图”,严重依赖操作者的经验和空间想象力。其优点是几乎零成本 (纯软件),普及度极高。

技术路径 | 核心优势 | 核心劣势 | 代表产品 | 成本 |

机器人-形状感知 | 超细柔性导管,可达性强 | 活检时无实时视野 | Ion™ | 极高 |

机器人-ENB+直视 | 全程可视化,操控稳定 | 外径较大,ENB易受干扰 | Monarch™ | 极高 |

电磁导航 (ENB) | 实时路径引导,成本适中 | 精度有限,需配合确认 | SuperDimension | 中等 |

虚拟导航 (VNB) | 零硬件成本,普及度高 | 无实时反馈,精度最低 | 各类软件 | 极低 |

第三部分

市场规模与竞争格局的演变

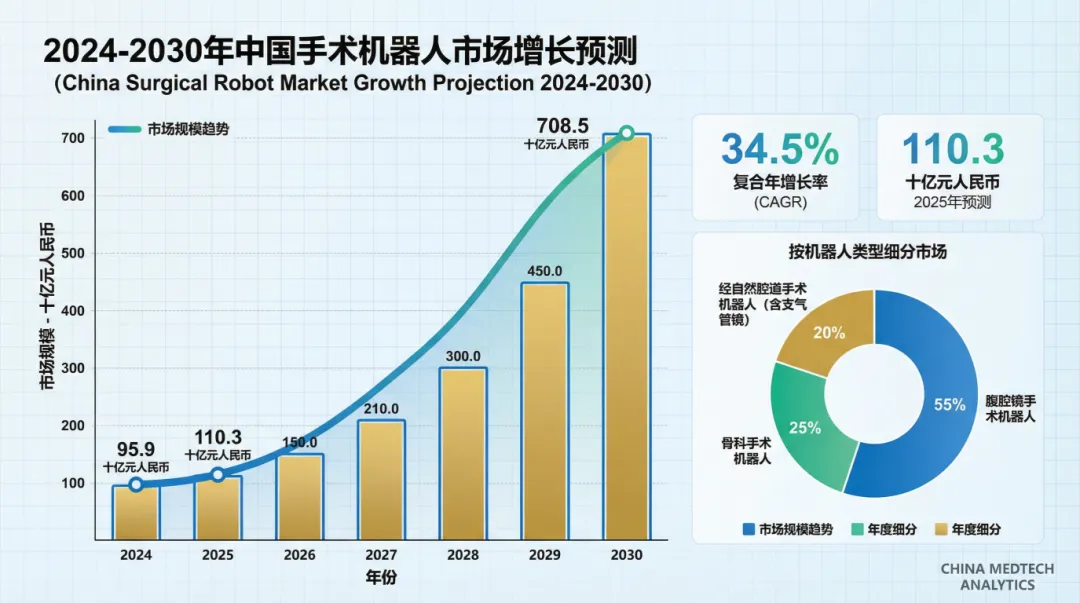

一、市场规模:百亿蓝海,蓄势待发

根据多个市场研究机构的数据,中国手术机器人市场正以超过30%的年均复合增长率高速发展,预计到2026年市场规模将超过200亿元人民币。其中,以支气管镜机器人为代表的自然腔道手术机器人,被认为是继腔镜和骨科机器人之后最具爆发潜力的细分赛道。

图3:中国手术机器人市场规模预测 (2024-2030)

图3:中国手术机器人市场规模预测 (2024-2030)

二、竞争格局从“二人转”到“三国杀”

国产机器人的获批,彻底改变了原有的市场格局,竞争将围绕以下几个维度展开:

•价格战已不可避免:进口手术机器人高达2000多万元的终端售价,为国产厂商留下了巨大的价格空间。可以预见,国产支气管镜机器人的定价将远低于进口品牌,可能在1000万元以下。

•渠道下沉是关键:国产品牌要想实现规模化放量,必须推动渠道下沉,覆盖更广泛的省级、市级医院。这考验的是厂商的销售网络、培训体系和售后服务能力。

•“设备+耗材”的商业模式:设备装机只是第一步,后续高价值的专用耗材才是持续的利润来源。谁能更快地铺开装机量,谁就能在未来的耗材市场中占据主导地位。

•临床证据与学术营销:对于医疗专业人士而言,高质量的循证医学证据,是

说服他们采用新技术的核心。

培训生态的重要性 随着这些先进机器人平台的普及,如何标准化术者培训、缩短陡峭的学习曲线,成为决定技术能否安全、有效推广的关键。这催生了对高仿真模拟训练系统的巨大需求。一个值得关注的例子是,由中日友好医院/国家呼吸医学中心研发、浙江优亿医疗转化的电子支气管镜临床应用操作AI实训工作站。这类系统通过1:1还原真实器械手感、模拟多种复杂病例、并引入AI进行实时评估与反馈,正在成为各大医院培训中心和PCCM规培基地的“标配”。它不仅能让年轻医生在接触真实患者前获得充分练习,也为高级医生探索复杂术式提供了零风险的演练平台,构成了机器人技术生态中不可或缺的一环。

第四部分

未来展望:得“生态”者得天下

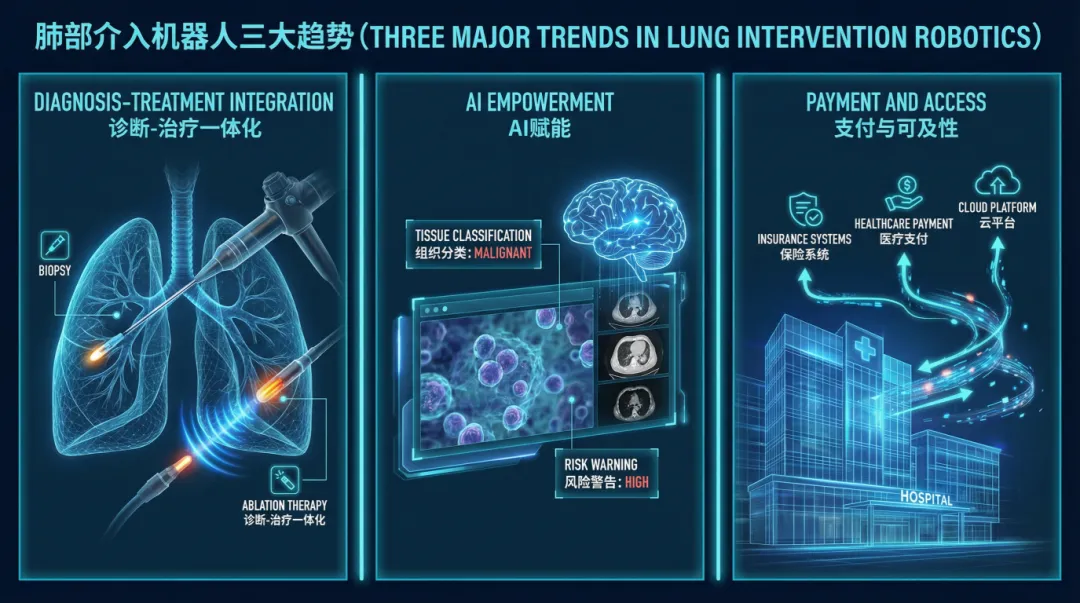

展望未来,肺部介入诊疗市场的竞争将不再是单一产品的竞争,而是平台与生态的竞争。以下三大趋势将决定最终的胜负手:

图4:肺部介入诊疗三大未来趋势

图4:肺部介入诊疗三大未来趋势

一、诊疗一体化:从“看病”到“治病”

诊断只是第一步,治疗才是最终目的。未来的机器人平台必须具备“诊疗一体化”的能力,实现对早期肺癌的“即诊即治”。谁能率先构建起从诊断到治疗的完整闭环,谁就能锁定患者的全病程管理,从而建立最高的竞争壁垒。

二、AI赋能:从“导航”到“决策”

人工智能将是提升产品价值的核心驱动力。未来的AI将不仅仅是路径规划,更会深入到组织识别、风险预警、质量控制等决策支持层面,使机器人从一个“工具”,进化为一个智能“副手”。

AI在培训领域的应用 AI赋能的趋势并不仅仅体现在临床设备本身。在更为前置的医生培训环节,AI同样在发挥着革命性的作用。以优亿医疗的AI实训工作站为例,其内置的AI评估系统能够根据PCCM规培标准,对学员的每一步操作进行量化打分和智能反馈。这种标准化的培训和考核模式,正是解决目前高级介入操作依赖“师带徒”、同质化水平低这一痛点的关键。可以说,AI正在从“手术台”和“培训室”两个维度,共同推动肺部介入诊疗技术的普及与水平提升。

三、支付与准入:决定市场天花板的关键

目前,机器人手术费用高昂,且多数未被纳入医保。未来,随着国产化带来的成本下降,以及厂商与支付方的积极博弈,能否为机器人手术争取到合理的收费目录和报销政策,将直接决定这个市场的最终天花板有多高。

结论

国产替代的号角与产业升级的机遇

中国肺部介入诊疗市场正处在一个前所未有的变革临界点。2025年国产支气管镜机器人的获批上市,吹响了高端医疗装备领域国产替代的嘹亮号角。它将加速先进诊疗技术的普及与下沉,最终惠及广大患者。

对于临床医生而言,一个拥有更多选择、更低成本、更智能工具的时代正在到来。对于产业参与者而言,未来的竞争将是围绕**“技术平台+临床生态+支付准入”**的全面战争。只有那些能够深刻理解临床痛点,构建起从诊断到治疗的完整生态,并积极推动市场准入的企业,才能在这场“精准战争”中脱颖而出,成为最终的王者。

对医疗专业人士的建议:

•积极关注和学习新技术,利用如AI实训工作站等先进模拟工具,系统性地提升介入操作技能,缩短学习曲线。

•根据医院定位和患者需求,选择合适的技术路径。

•重视循证医学证据,理性评估不同产品的临床价值。

优境界|独立、循证的内镜知识与临床实操交流