2026年开年,政策红利与技术突破双向发力,商业航天与人形机器人两大前沿赛道迎来深度融合的黄金时刻。上海最新发布的《支持先进制造业转型升级三年行动方案(2026—2028年)》明确提出,加速商业火箭、人形机器人等创新产品突破规模化瓶颈,为双赛道协同发展注入强劲政策动力 。当航天级精密制造技术赋能人形机器人,当机器人成为太空探索的“得力助手”,一个万亿级的新蓝海正在形成。本文将拆解两大赛道的融合逻辑,并深度解析核心龙头股的布局亮点。

一、技术共生+场景互补,双赛道的融合密码

商业航天与人形机器人并非孤立发展,而是在技术复用与场景互补中形成“1+1>2”的协同效应。

1. 技术复用:航天级精度赋能机器人升级

- 精密传动技术:航天轴承需承受极端温度与高压,迁移至人形机器人后,大幅提升关节转动精度与稳定性,成为机器人灵活运动的核心支撑;

- 轻量化材料:航天领域广泛应用的PEEK材料,因耐高温、强度高的特性,被用于制造机器人外壳与结构件,实现“减重增效”;

- 高精度传感器:航天监测用传感器赋予机器人环境感知能力,使其能在复杂场景中精准操作,完成从工业巡检到家庭服务的多元化任务。

2. 场景互补:双向赋能打开增长空间

- 机器人助力航天运维:在火箭发射场、空间站等高危场景,人形机器人可承担设备巡检、故障维修等工作,降低人力风险,提升作业效率;

- 航天场景验证机器人可靠性:太空的真空、强辐射环境成为机器人核心部件的“天然实验室”,经航天级验证的部件,落地民用场景时可靠性大幅提升。

二、龙头股全景解析:核心赛道+布局亮点

(一)传动系统龙头:双赛道卡位核心部件

传动系统是两大领域的“心脏”,直接决定产品性能,以下企业凭借技术优势实现跨界突围:

1. 五洲新春(603667)

- 商业航天:为蓝箭航天等头部企业供应高精度航天轴承,参股洛阳轴承强化技术储备,覆盖火箭发动机、卫星姿态控制系统核心部件;

- 人形机器人:卡位特斯拉Optimus供应链,是丝杠核心供应商,谐波减速器轴承实现量产,打破日本技术垄断,2025年相关产能预计提升300%;

- 最新动态:总市值稳居细分赛道前列,受益于双赛道国产化替代需求,业绩增长确定性强。

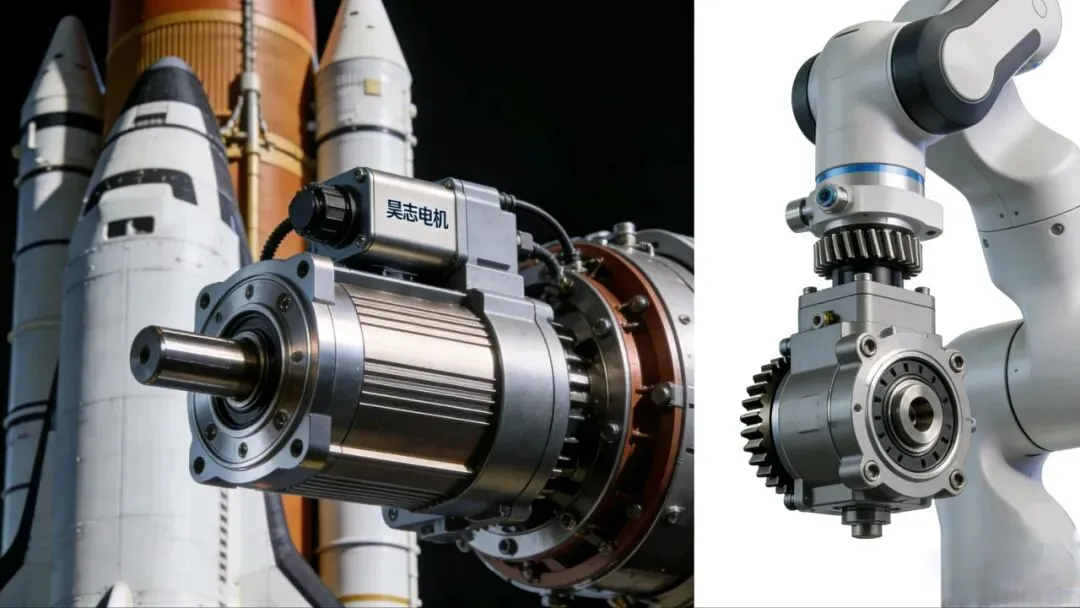

2. 昊志机电(300503)

- 商业航天:蓝箭航天“天鹊B”发动机特种电机独家供应商,以电力驱动替代传统液压驱动,技术指标达国际一流水平;

- 人形机器人:全栈自研谐波减速器、六维力传感器,小批量交付宇树科技,成功切入华为夸父机器人供应链;

- 核心亮点:绑定头部客户形成技术壁垒,2025年航天特种电机有望小批量盈利,打开增长第二曲线。

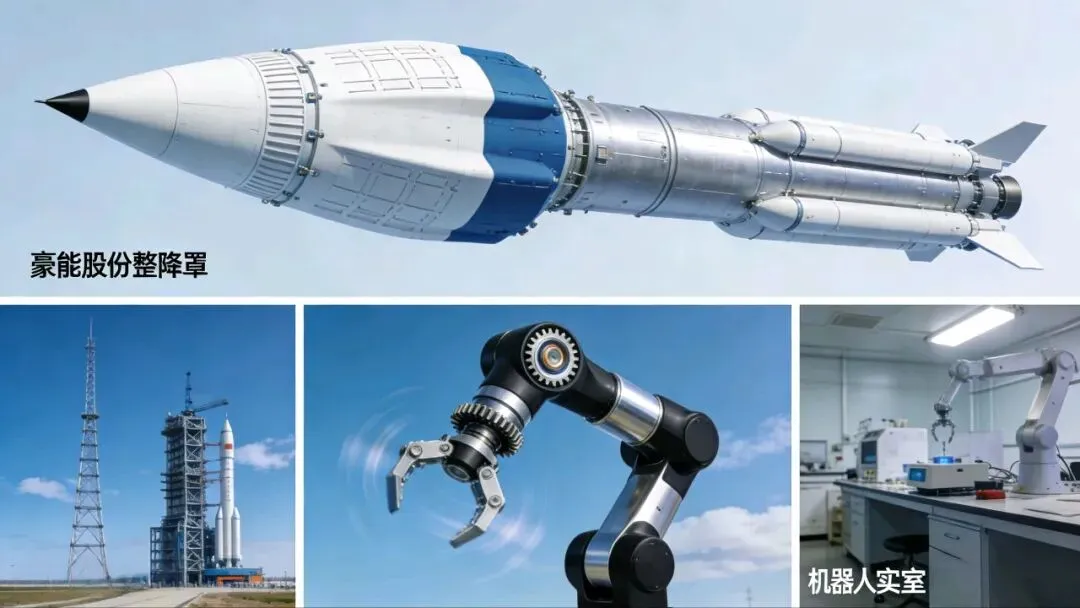

3. 豪能股份(603809)

- 商业航天:朱雀三号火箭整流罩独家供应商,为蓝箭航天提供关键结构件,保障卫星载荷安全;

- 人形机器人:高精密减速器批量供货特斯拉、智元机器人,2025年相关订单同比增长200%,下肢关节产品获高度认可;

- 竞争优势:精密传动领域“隐形冠军”,轻量化设计与抗冲击性能契合双赛道需求。

(二)材料与结构件龙头:轻量化需求催生增量

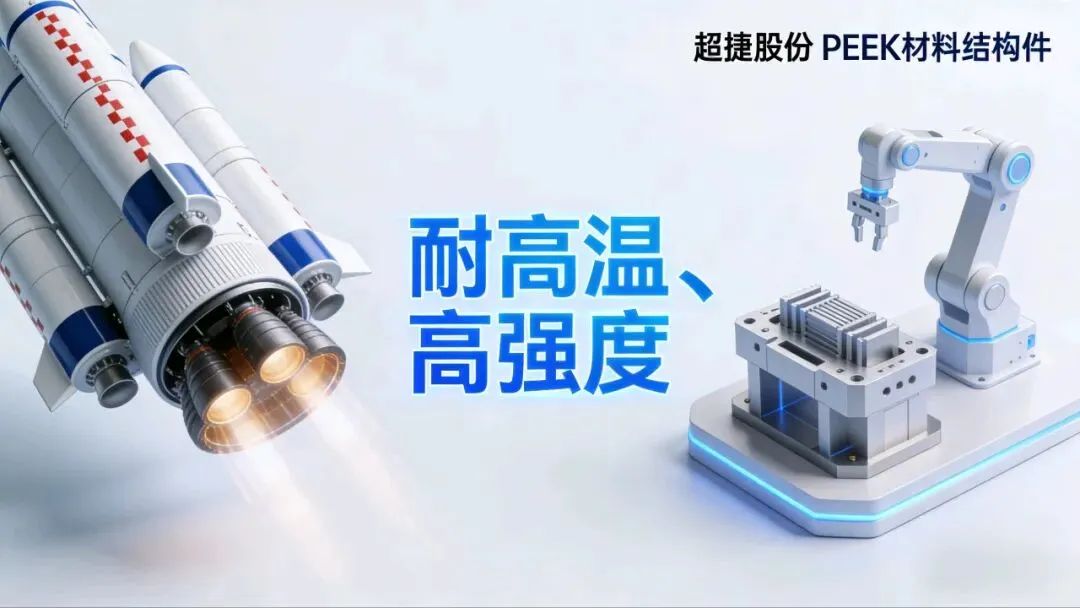

1. 超捷股份(301005)

- 商业航天:子公司实现火箭箭体壳段批量生产,配套蓝箭航天、天兵科技等企业,单枚火箭配套价值量达1000万元,覆盖箭体、整流罩、燃料贮箱等核心部件;

- 人形机器人:依托PEEK材料技术积累,为机器人提供轻量化结构件,契合“减重增效”行业趋势;

- 成长逻辑:受益于商业火箭批量化制造浪潮,航天业务与机器人材料业务形成双轮驱动。

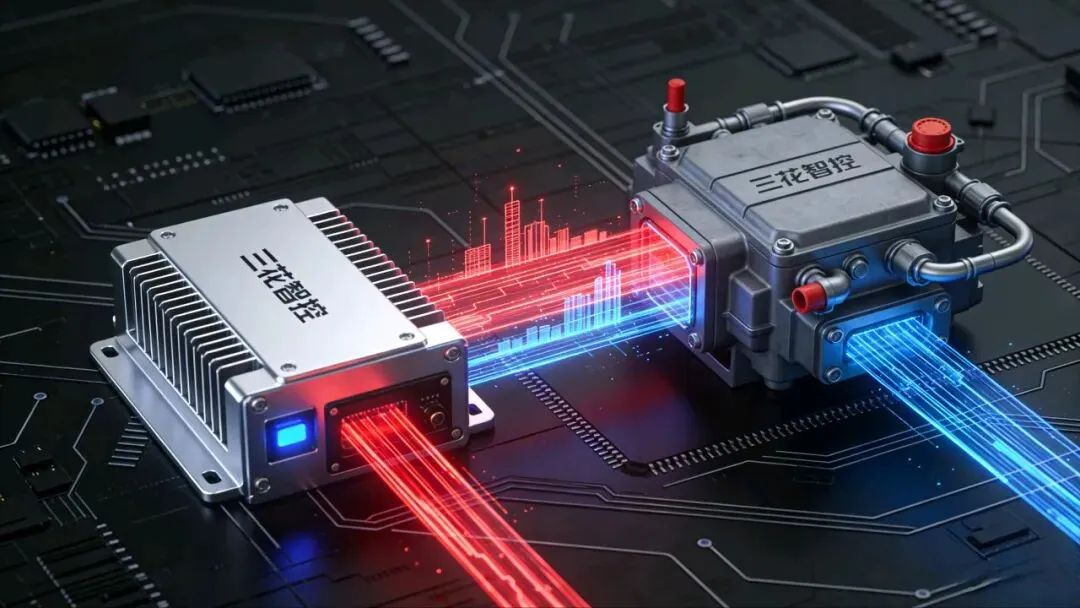

2. 三花智控(002050)

- 核心布局:人形机器人热管理系统核心供应商,产品覆盖电机控制器、电池热管理等关键环节,技术可复用至航天设备温控场景;

- 最新行情:2026年1月9日涨幅达5.09%,总市值2404.46亿元,换手率7.60%,资金关注度持续提升;

- 优势亮点:依托新能源汽车热管理技术积累,快速切入机器人赛道,客户覆盖国内外头部企业。

(三)综合龙头:全产业链布局享红利

1. 美的集团(000333)

- 人形机器人:全产业链布局,涵盖电机、减速器、控制系统等核心部件,技术研发投入持续加大;

- 商业航天:通过工业机器人业务积累的精密制造能力,为航天装备提供配套支持;

- 市值表现:总市值6060.24亿元,稳居板块龙头地位,市盈率13.55倍,估值优势显著。

2. 立讯精密(002475)

- 人形机器人:深度参与核心部件研发与组装,绑定海外头部客户,供应链整合能力突出;

- 商业航天:凭借精密制造与射频技术优势,切入卫星通信终端、航天连接器等领域;

- 资金动向:2026年1月9日成交金额85.19亿元,换手率2.12%,资金认可度高。

三、行业展望:政策+技术+需求三重驱动

商业航天已被写入政府工作报告,成为“新增长引擎”,国内形成北京、上海等产业集群,上海计划2025年实现空间信息产业规模超2000亿元 ;人形机器人作为AI落地的核心载体,被预测为万亿级赛道,2026年有望迎来量产元年。

双重赛道的融合不仅解决了各自的技术瓶颈,更开辟了太空探索、极端环境作业等新场景。随着政策支持加码、核心技术国产化替代加速,具备跨赛道布局能力的龙头企业将持续享受行业红利。

需注意的是,行业仍处于发展初期,技术迭代、市场需求不及预期等风险依然存在,投资需聚焦具备核心技术壁垒与稳定客户资源的企业。