Global AI Control Tower Market 2025-2029

2025-2029年全球人工智能控制塔市场研究报告

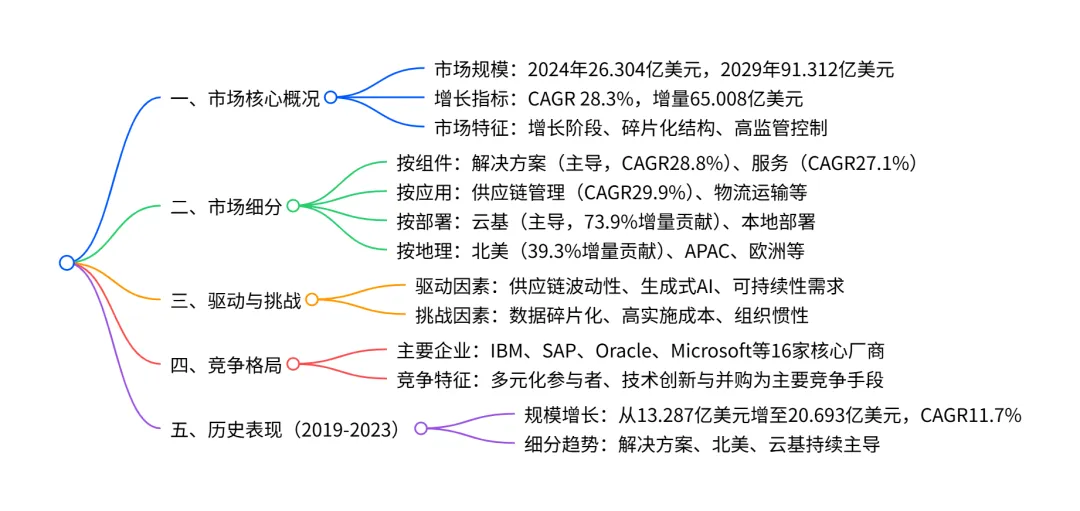

全球 AI 控制塔市场在2024-2029年将保持28.3%的高复合年增长率,从 2024年的26.304亿美元增长至 2029 年的91.312亿美元,增量规模达 65.008亿美元;北美是最大且增长最快的区域市场,解决方案(占比 69.6% 增量贡献)、供应链管理(29.9% 复合年增长率)和云部署(73.9% 增量贡献)为核心增长板块,市场驱动因素包括供应链波动性加剧、生成式 AI 普及等,同时面临数据碎片化、高实施成本等挑战,竞争格局呈现碎片化特征,头部企业以国际软件巨头和专业 SCM 厂商为主。

1. 市场整体规模与增长

增长态势:年同比增长率从 2025 年的 27.49% 逐步提升至 2029 年的 29.06%,呈现加速增长特征。 市场定位:属于全球应用软件市场的细分领域, parent 市场 2021-2023 年 CAGR 达 12.1%,为 AI 控制塔市场提供良好增长基础。

2. 市场细分详情

(1)按组件细分

解决方案:核心增长引擎,涵盖软件平台、AI 算法、数字孪生等技术,2024-2029 年从 17.755 亿美元增至 62.972 亿美元。 服务:包括实施集成、咨询、托管服务,2024-2029 年从 8.549 亿美元增至 28.340 亿美元。

(2)按应用细分

供应链管理:增长最快的应用领域,2024-2029 年从 6.932 亿美元增至 25.664 亿美元。

(3)按部署模式细分

云基部署:绝对主导地位,2024-2029 年从 19.380 亿美元增至 67.410 亿美元,受益于低初始投入、高可扩展性等优势。

(4)按地理细分

重点国家:美国(2024 年 8.784 亿美元,CAGR29.0%)、中国(2024 年 2.241 亿美元,CAGR28.0%)、德国(2024 年 1.363 亿美元,CAGR27.8%)为主要国家市场。

3. 市场驱动、挑战与趋势

(1)核心驱动因素

供应链波动性加剧:地缘政治、气候事件等频繁扰动,企业对弹性供应链需求迫切。 生成式 AI 与高级分析普及:自然语言交互、场景模拟等功能降低使用门槛,提升决策效率。 可持续性与客户中心主义:ESG 合规要求(如欧盟 CSRD)和消费者对快速配送的期待,推动技术 adoption。

(2)主要挑战

数据碎片化与网络安全:多系统数据整合难度大,集中化数据易受攻击。 高实施成本与人才短缺:初始投入高,数据科学家、供应链 AI 专家供不应求。 组织惯性与 AI 信任赤字:员工对算法决策存疑,欧盟 AI 法案等法规要求提高透明度。

(3)关键趋势

生成式 AI 协作助手:如 SAP Joule、Microsoft Copilot,实现自然语言交互。 从描述性分析到自主执行:自动化库存调整、路径优化等日常决策。 ESG 指标集成:碳足迹追踪、可持续路由优化成为核心功能。

4. 竞争格局

市场特征:碎片化竞争,无绝对主导企业,参与者包括三类:国际软件巨头(IBM、SAP、Oracle、Microsoft)、专业 SCM 厂商(Blue Yonder、o9 Solutions、Kinaxis)、 visibility 专注厂商(project44)。 核心企业:16 家重点厂商,IBM、SAP、Oracle 位列第一梯队;Microsoft、Manhattan Associates 等为第二梯队。 竞争手段:技术创新(AI 功能迭代)、战略并购、行业定制化解决方案。

关键问题

问题 1:全球 AI 控制塔市场的核心增长引擎是什么?各增长引擎的贡献的增量占比多少?

答案:核心增长引擎包括三大板块,分别是组件维度的解决方案、部署维度的云基模式、地理维度的北美区域。其中,解决方案贡献 69.6% 的市场增量,云基模式贡献 73.9% 的市场增量,北美区域贡献 39.3% 的市场增量,三者共同主导市场增长。

问题 2:2024-2029 年全球 AI 控制塔市场各应用领域的增长表现如何?哪个领域增长最快且增量贡献最高?

答案:各应用领域均保持高速增长,CAGR 介于 27.3%-29.9% 之间。供应链管理是增长最快(CAGR29.9%)且增量贡献最高(28.8%)的领域,2024 年市场规模 6.932 亿美元,2029 年将达 25.664 亿美元;其次是 “其他” 领域(增量贡献 25.1%)和物流与运输领域(增量贡献 18.4%)。

问题 3:全球 AI 控制塔市场面临的主要挑战有哪些?这些挑战对市场增长的影响程度如何?

答案:主要挑战包括数据碎片化与网络安全漏洞、高昂的实施成本与专业人才短缺、组织惯性与 AI 信任赤字。这些挑战对市场增长的影响程度均为中等,既不会阻碍整体高增长趋势,也会延缓部分企业(尤其是中小企业)的技术 adoption 速度,其中人才短缺和数据整合难度是企业落地的主要痛点。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;