Global AI Consulting Market 2025-2029

2025-2029年全球人工智能咨询市场研究报告

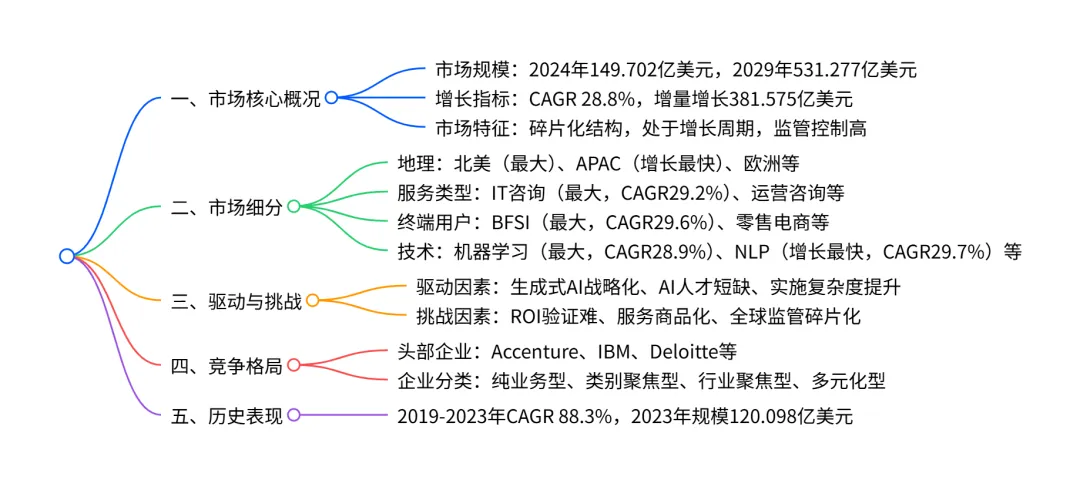

2024-2029 年全球 AI 咨询市场呈现高速增长态势,2024 年市场规模达 149.702 亿美元,2029 年预计增至 531.277 亿美元,CAGR 为 28.8%,增量增长 381.575 亿美元;市场呈碎片化结构,受生成式 AI 普及、专业人才短缺等驱动,同时面临 ROI 验证难、监管复杂等挑战;北美是最大市场,APAC增长最快,IT 咨询和BFSI 行业分别为服务类型和终端用户中最大且增长领先的细分领域,机器学习是核心技术支撑,头部企业与专业咨询公司共同构成竞争格局。

1. 市场整体概况

- 核心规模与增长

:2024 年全球 AI 咨询市场规模为 149.702 亿美元,预计 2029 年将达到 531.277 亿美元,2024-2029 年复合年增长率(CAGR)为 28.8%,期间增量增长达 381.575 亿美元,相当于 2024 年市场规模的 255%。 - 历史增长

:2019-2023 年市场从 9.561 亿美元增长至 120.098 亿美元,增量增长 110.537 亿美元,CAGR 高达 88.3%,增长势头强劲。 - 市场特征

:2024 年市场处于增长周期,呈现碎片化结构,参与者以创新和并购为主要市场行为;外部受高监管控制和高颠覆威胁影响,市场有利性指数稳定在 0.5(2024-2029 年)。

2. 市场细分详情

(1)地理细分(2024-2029 年)

关键亮点:北美为最大市场,APAC 增长最快,美国(CAGR29.0%)和中国(CAGR30.7%)是主要国家市场。

(2)服务类型细分(2024-2029 年)

关键亮点:IT 咨询是最大且增长最快的服务类型,战略咨询增长最慢。

(3)终端用户细分(2024-2029 年)

关键亮点:BFSI 是最大且增长最快的终端用户领域,“其他” 领域增长最慢。

(4)技术细分(2024-2029 年)

关键亮点:机器学习是最大技术细分,NLP 增长最快,计算机视觉增长最慢。

3. 驱动、挑战与趋势

- 核心驱动因素

生成式 AI 成为企业战略要务,推动咨询需求激增,头部咨询公司纷纷加大投资(如 Accenture 投资 30 亿美元)。 专业 AI 人才短缺,企业内部能力不足,依赖咨询公司提供专业团队支持。 AI 实施复杂度提升,加上负责任 AI 治理的强制要求,促使企业寻求咨询服务规避风险。 - 主要挑战

难以证明可衡量的 ROI,客户期望与实际价值实现存在差距。 服务商品化风险加剧,企业内部 AI 能力提升,挤压传统咨询市场空间。 全球监管框架碎片化(如欧盟 AI 法案),合规成本和难度增加。 - 关键趋势

垂直行业专属 AI 解决方案兴起,聚焦特定领域需求(如金融、医疗)。 AI 编排与生态系统管理成为新服务方向,帮助企业整合多平台工具。 负责任 AI 与治理即服务(Governance-as-a-Service)成为核心服务 offerings。

4. 竞争格局

- 企业分类

:市场参与者分为纯业务型、类别聚焦型、行业聚焦型、多元化型,涵盖 20 家主要企业。 - 头部企业

:排名前列的企业包括 Accenture PLC、International Business Machines Corp.、Deloitte Touche Tohmatsu Ltd.(第一梯队),Ernst and Young Global Ltd.、Boston Consulting Group Inc. 等(第二梯队)。 - 企业特征

:多数企业(18 家)AI 咨询收入为 “贡献型”,仅 Brainpool AI Ltd. 和 Deeper Insights Ltd. 为 “关键型”;企业竞争聚焦于人才获取、专有平台开发和 ROI 交付能力。

关键问题

问题 1:2024-2029 年全球 AI 咨询市场的核心增长动力是什么?哪些细分领域是增长核心?

答案:核心增长动力包括三方面:①生成式 AI 成为企业战略核心,推动咨询需求爆发;②专业 AI 人才短缺,企业依赖外部咨询弥补能力缺口;③AI 实施复杂度与合规要求提升,咨询服务降低风险。增长核心细分领域:地理上是 APAC(CAGR29.4%),服务类型上是 IT 咨询(CAGR29.2%),终端用户上是 BFSI(CAGR29.6%),技术上是 NLP(CAGR29.7%)。

问题 2:全球 AI 咨询市场的竞争格局有何特点?头部企业的核心优势是什么?

答案:竞争格局特点:①市场呈碎片化结构,参与者涵盖全球巨头与专业 boutique 公司;②企业分为纯业务型、类别聚焦型等四类,多数企业 AI 咨询收入为 “贡献型”;③竞争焦点集中在人才、专有技术平台和 ROI 交付。头部企业(如 Accenture、IBM、Deloitte)的核心优势:①全球化交付网络,覆盖多行业多区域;②大规模投资 AI 能力建设(如 Accenture 投资 30 亿美元);③整合技术、行业经验与合规 expertise,提供端到端解决方案。

问题 3:全球 AI 咨询市场面临的主要挑战是什么?企业如何应对这些挑战以把握增长机会?

答案:主要挑战:①ROI 难以量化,客户期望管理难度大;②服务商品化与企业内部 AI 能力提升的双重挤压;③全球监管碎片化,合规成本高。应对策略:①聚焦垂直行业专属解决方案,提升服务差异化;②发展 AI 编排、治理即服务等高端服务,规避商品化竞争;③加强与技术提供商合作,构建生态系统,提升交付效率;④投入人才培训与技术研发,强化专业壁垒。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;