Global AI Chatbot Market 2025-2029

2025-2029年全球人工智能聊天机器人市场研究报告

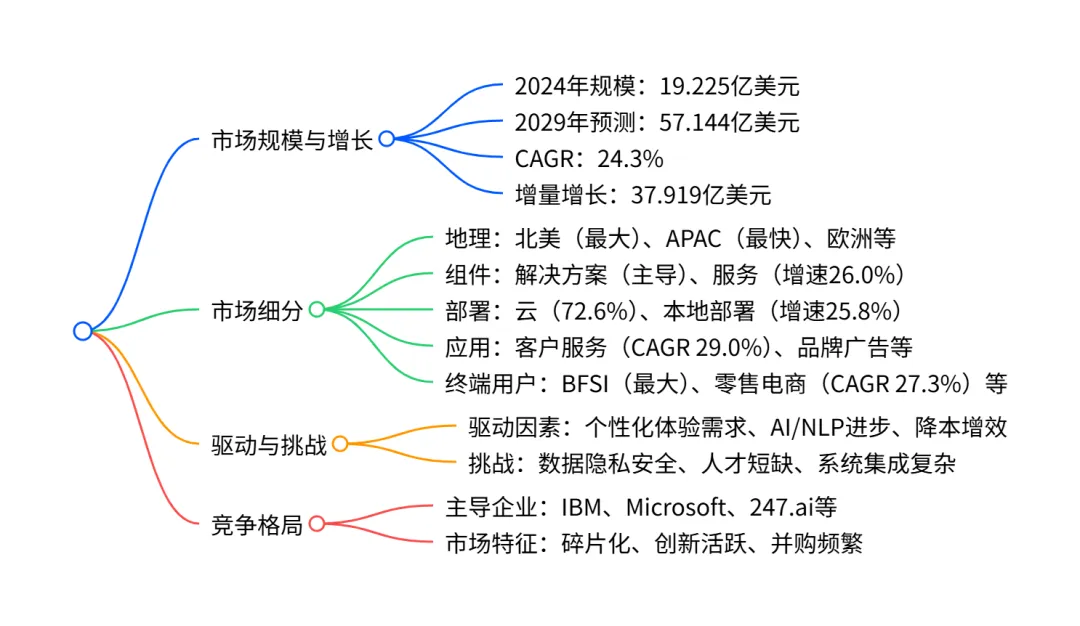

2024-2029 年全球 AI 聊天机器人市场呈加速增长态势,2024 年市场规模达 19.225 亿美元,预计 2029 年将增至 57.144 亿美元,CAGR 为 24.3%,增量增长 37.919 亿美元;市场结构呈碎片化,北美为最大市场(2024 年占比 35.9%),APAC 为增长最快区域(CAGR 27.4%);组件上解决方案占主导(2024 年占比 72.3%)但服务 segment 增长更快(CAGR 26.0%),部署模式以云为主(2024 年占比 72.6%),应用端客户服务为核心场景(CAGR 29.0%),终端用户中BFSI 和零售电商是主要驱动力;市场受个性化客户体验需求、AI/NLP 技术进步及降本增效需求推动,但面临数据隐私安全、人才短缺及系统集成挑战,竞争格局由科技巨头与专业厂商共同主导。

1. 市场核心概况

- 市场规模与增长

:2024 年全球 AI 聊天机器人市场规模为 19.225 亿美元,预计 2029 年将达到 57.144 亿美元,2024-2029 年复合年增长率(CAGR)为 24.3%,期间增量增长达 37.919 亿美元,增长势头持续加速。 - 历史表现

:2019-2023 年市场从 5.839 亿美元增长至 15.669 亿美元,CAGR 为 28.0%,为后续增长奠定基础。 - 市场特征

:2024 年处于增长周期,市场结构呈碎片化,参与者以创新和并购为主要行为,监管控制力度低,市场扰动威胁中等,2024-2029 年市场环境无显著变化。

2. 市场细分详情

(1)地理细分

关键国家:美国(2024 年占全球 29.5%)、中国(CAGR 28.1%)、印度(CAGR 30.3%,最快增长国家)为核心增长引擎。

(2)组件细分

解决方案为核心组件,2024-2029 年增量增长 26.329 亿美元;服务 segment 增长更快,成为潜力细分。

(3)部署模式细分

云部署占主导地位,本地部署因数据安全需求增速更高。

(4)应用细分

客户服务为最大且增长最快的应用场景,增量贡献超三分之一。

(5)终端用户细分

BFSI 为最大终端用户群体,零售电商增速最快。

3. 驱动因素与挑战

(1)核心驱动因素

个性化客户体验需求激增:消费者对 24/7 服务、即时响应的需求推动企业部署 AI 聊天机器人,提升用户满意度。 AI/NLP 与机器学习技术进步:大语言模型(LLMs)和生成式 AI 的发展,使聊天机器人具备更复杂的对话能力和上下文理解能力。 降本增效需求迫切:企业通过自动化常规咨询,降低运营成本(最高可达 30%),优化人力资源配置。

(2)主要挑战

数据隐私与安全复杂性:需遵守 GDPR、CCPA 等多区域法规,数据泄露风险及合规成本较高。 人才短缺与高成本:AI/ML 专业人才供需失衡,开发、维护先进系统的成本高昂,中小企业准入门槛高。 系统集成与伦理偏见:与 legacy 系统集成难度大,AI 模型训练数据中的偏见可能导致歧视性输出。

4. 竞争格局

- 核心企业

:头部企业包括 IBM、Microsoft、247.ai(排名第一梯队),OpenAI、Anthropic、Acuvate(排名第二、三梯队),共 19 家主要厂商被重点分析。 - 企业类型

:涵盖多元化科技巨头(如 Microsoft、IBM)、纯 AI 聊天机器人厂商(如 OpenAI、Verint Systems)等。 - 竞争策略

:主要通过技术创新(如生成式 AI 集成)、并购(如 Verint Systems 2024 年收购 4 家 AI 厂商)、行业定制化解决方案提升竞争力。

关键问题

问题 1:2024-2029 年全球 AI 聊天机器人市场的核心增长引擎(区域、应用、终端用户)是什么?

答案:区域层面,APAC 是增长最快区域(CAGR 27.4%),北美是最大区域市场(增量贡献 37.0%);应用层面,客户服务是核心增长场景(CAGR 29.0%,增量贡献 37.3%);终端用户层面,零售电商增速最快(CAGR 27.3%),BFSI 是最大用户群体(增量贡献 31.3%),三者共同驱动市场增长。

问题 2:全球 AI 聊天机器人市场的主要挑战及应对方向是什么?

答案:主要挑战包括数据隐私安全合规、AI 专业人才短缺与高成本、legacy 系统集成复杂及伦理偏见。应对方向:采用隐私设计(Privacy-by-Design)原则确保合规;通过合作伙伴或外包降低人才依赖;开发标准化 API 简化系统集成;建立 AI 模型审计机制减少偏见。

问题 3:全球 AI 聊天机器人市场的竞争格局特征及头部企业的核心优势是什么?

答案:竞争格局呈碎片化,创新与并购为主要竞争行为,分为多元化科技巨头、专业厂商等类型。头部企业核心优势:IBM、Microsoft 具备强大的云生态与企业级解决方案整合能力;OpenAI、Anthropic 拥有领先的大语言模型技术;247.ai、Teneo AI 专注于垂直行业场景,具备深厚的行业定制化经验。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;