Global AI Engineering Market 2025-2029

2025-2029年全球人工智能工程市场研究报告

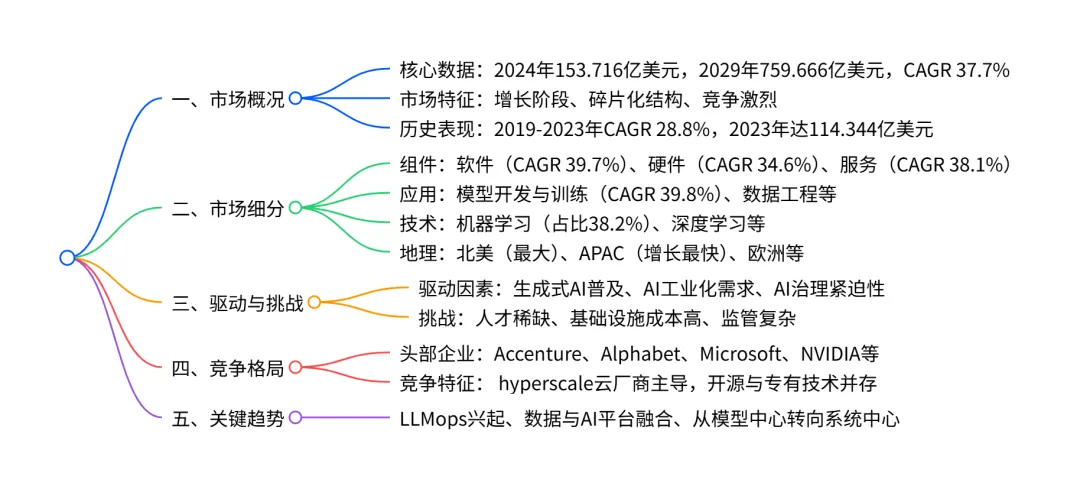

2024-2029 年全球 AI 工程市场呈现高速增长态势,2024 年市场规模达153.716 亿美元,预计 2029 年将增至759.666 亿美元,期间复合年增长率(CAGR)为 37.7%,增量增长达605.95 亿美元;市场结构呈碎片化,竞争激烈,软件是最大且增长最快的组件 segment(CAGR 39.7%),模型开发与训练是核心应用领域,机器学习是主导技术,北美为最大市场(2029 年占比 40.1%),APAC增长最快(CAGR 38.2%);驱动因素包括生成式 AI 的普及、企业 AI 工业化需求及 AI 治理紧迫性,主要挑战为专业人才稀缺、基础设施成本高昂及监管环境复杂,头部企业包括 Accenture、Alphabet、Microsoft、NVIDIA 等。

一、市场核心规模与增长

年增长率趋势:2025 年 35.47%→2029 年 39.93%,呈加速增长态势 市场定位:从 niche 领域向企业技术战略核心转型,聚焦 AI 模型工业化落地

二、市场细分详情

(1)按组件划分

软件:含数据管理、模型开发、MLOps、监控治理等工具,是增量增长核心 硬件:以 GPU 为核心,支撑模型训练与推理,增长放缓但规模仍扩大 服务:含咨询、实施、托管服务,解决企业人才缺口问题

(2)按应用划分

模型开发与训练:最大应用领域,受生成式 AI 模型训练需求驱动 其他应用:增长最快,AI 治理与风险管理需求上升

(3)按技术划分

机器学习:主导技术,支撑企业核心预测性 AI 应用 计算机视觉:增长最快,应用于工业、医疗等场景

(4)按地理划分

重点国家:美国(2024 年占比 33.9%)、中国(2024 年占比 9.8%)、印度(增长最快,CAGR 38.4%)

三、驱动因素与挑战

(1)核心驱动因素

生成式 AI 的普及与复杂性提升:LLM 等模型推动 MLOps、LLMops 工具需求 企业 AI 工业化与 ROI 诉求:从实验性项目转向规模化落地,需自动化管线支撑 AI 治理、风险管理与合规需求:监管框架(如 EU AI Act)推动审计、透明度工具发展

(2)主要挑战

专业人才稀缺:需融合软件工程、DevOps、数据科学的复合型人才 基础设施成本高昂:GPU 等硬件及云资源支出庞大 监管环境碎片化:全球法规不一致,增加合规难度

四、竞争格局

市场参与者类型:hyperscale 云厂商(AWS、Google Cloud、Azure)、半导体厂商(NVIDIA)、专业 AI 平台商(Databricks、DataRobot)、系统集成商(Accenture) 头部企业:Accenture、Alphabet、Amazon Web Services、Microsoft、NVIDIA 等 20 家核心企业,市场呈多极竞争 竞争焦点:全生命周期工具链、生成式 AI 适配、行业定制化解决方案

五、关键趋势

LLMops 兴起:围绕生成式 AI 形成专用工具链,含提示工程、RAG 架构支撑 数据平台与 AI 平台融合:"数据到模型" 一体化,减少数据迁移成本 从模型中心转向系统中心:聚焦 AI 系统集成、 orchestration,而非单一模型开发

4. 关键问题

问题 1:全球 AI 工程市场中,哪个细分领域(组件 / 应用 / 技术 / 地理)的增量增长贡献最大?具体表现如何?

答案:组件维度中软件增量贡献最大(48.5%),2024-2029 年从 68.158 亿美元增至 362.031 亿美元,CAGR 39.7%;应用维度中模型开发与训练增量贡献最大(36.6%),增量规模达 221.651 亿美元;技术维度中机器学习增量贡献最大(38.1%),2029 年规模达 289.927 亿美元;地理维度中北美增量贡献最大(40.1%),增量规模 243.094 亿美元,2029 年市场规模 304.368 亿美元。

问题 2:推动全球 AI 工程市场增长的核心驱动因素是什么?对应的市场需求表现有哪些?

答案:核心驱动因素有三:① 生成式 AI 的普及与复杂性提升,催生 LLMops、RAG 架构工具、推理优化等需求,如 NVIDIA Blackwell 平台针对性解决大模型成本问题;② 企业 AI 工业化与 ROI 诉求,推动 MLOps 自动化管线、模型监控等工具 adoption,企业需从 "实验" 转向 "规模化落地";③ AI 治理与合规需求,带动可解释 AI(XAI)、偏见检测、审计工具增长,响应 EU AI Act 等监管要求。需求表现为软件 segment 快速增长、治理类应用跻身最快增长行列。

问题 3:全球 AI 工程市场的主要挑战及头部企业的应对策略是什么?

答案:主要挑战包括① 专业人才稀缺(复合型 AI 工程师缺口)、② 基础设施成本高昂(GPU 与云资源支出)、③ 监管环境碎片化。头部企业应对策略:① 人才层面:通过收购教育机构(如 Accenture 收购 Udacity)、推出培训项目(Microsoft 与 LinkedIn 合作)补充人才;② 成本层面:优化硬件效率(NVIDIA Blackwell)、推出成本管理工具(Azure Machine Learning 成本管控功能);③ 合规层面:构建治理工具链(IBM Watsonx.governance)、适配区域法规(欧盟企业强化高风险 AI 系统合规设计)。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;