以下是对《中国精锐人群生活方式洞察报告(2025年版)》核心内容的系统性总结,涵盖人群定义、消费趋势、细分群体特征、品类偏好及营销策略五大维度:

? 一、核心人群定义与结构

- 人群画像

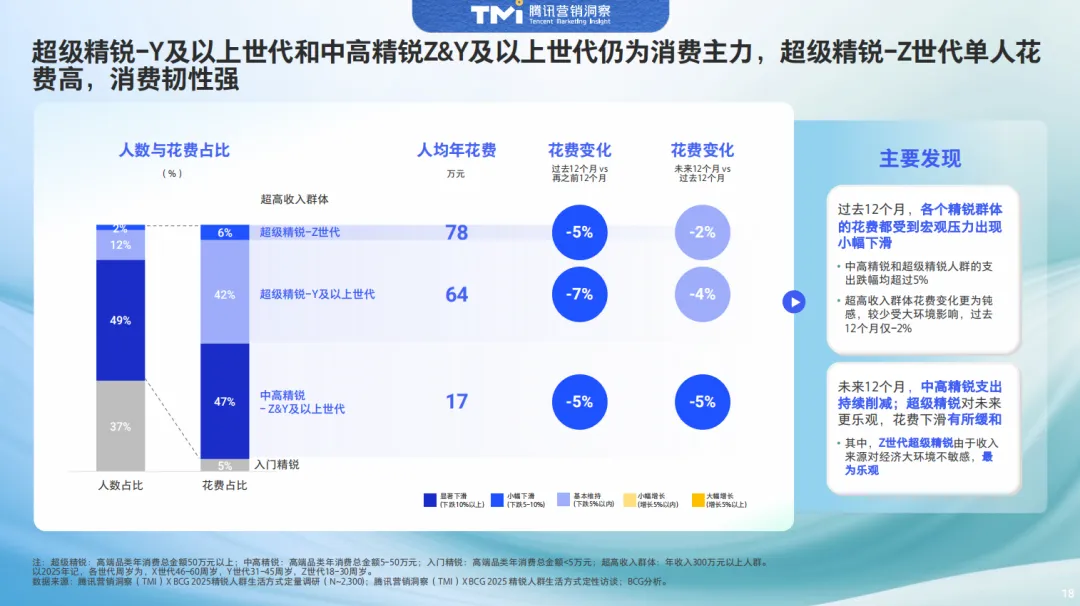

- 超高收入群体(年消费≥300万元,占比2%)

- 超级精锐(年消费≥50万元,占比12%):含Z世代(18-30岁)与Y及以上世代(31-55岁)

- 中高精锐(年消费5-50万元,占比47%)

- 入门精锐(年消费<5万元,研究价值低)

- 精锐人群:18-55岁,年收入≥20万元,过去12个月消费≥3个高端品类的群体。

- 细分层级:

- 消费规模

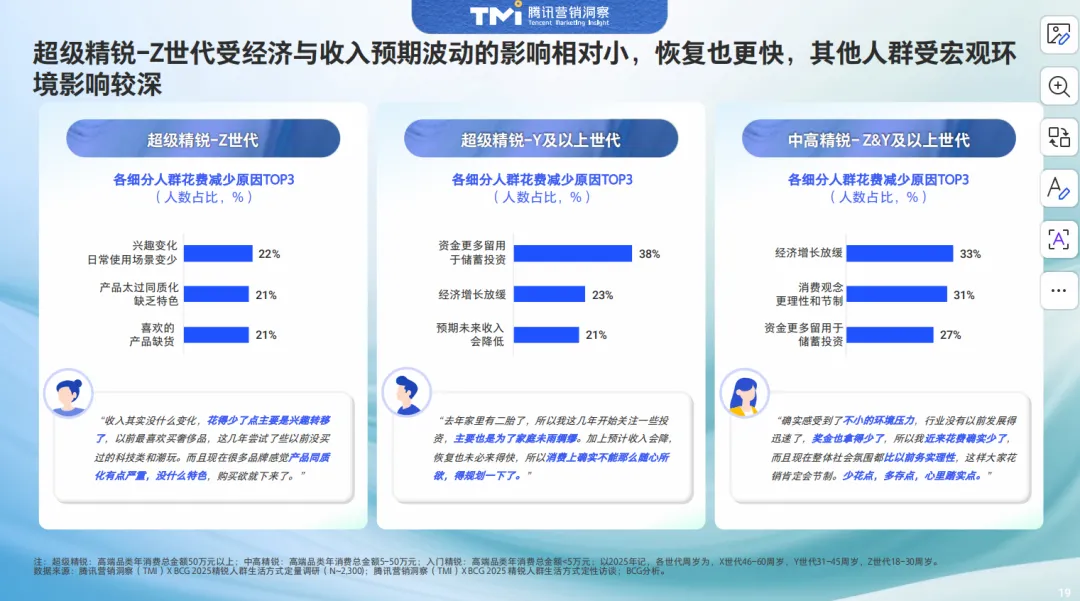

- 超高收入群体与超级精锐贡献总花费的90%,其中超级精锐-Z世代人均年消费78万元,韧性最强。

? 二、整体消费趋势

- 支出微降但根基未变

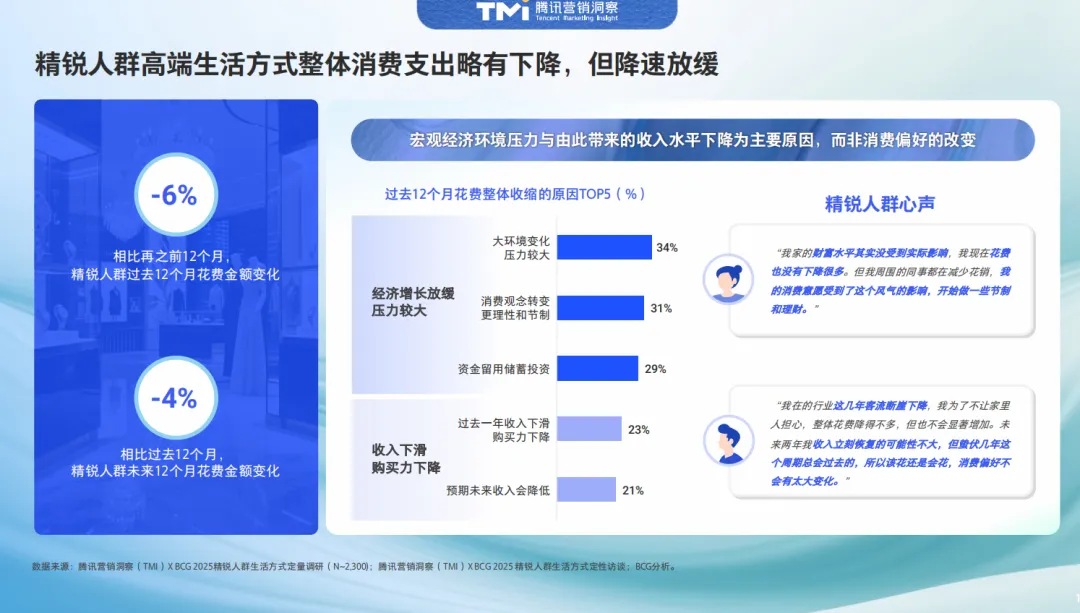

- 过去12个月高端消费支出同比降6%,主因宏观压力(34%人群提及),非行为变迁。

- 未来12个月降幅趋缓(预期-4%),80%人群对中长期奢品消费持乐观态度。

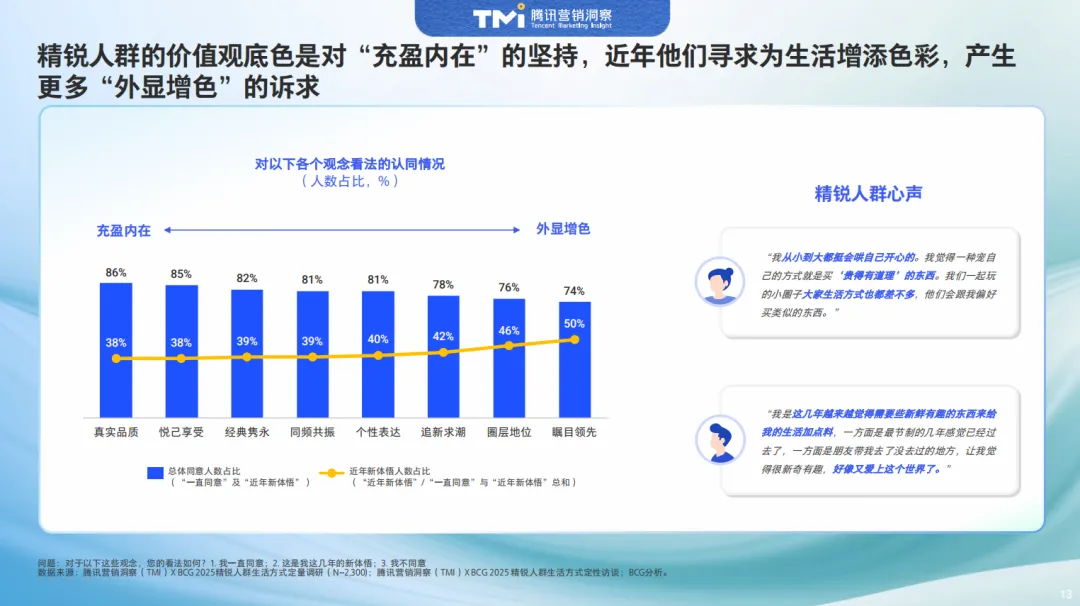

- 精神富足驱动消费

- 42%人群将“积极生活、不躺平”列为高品质生活TOP2要素(同比+9%)。

- 86%认同“充盈内在价值”,50%新增“外显增色”诉求(如个性表达、圈层地位)。

? 三、细分人群特征对比

| 维度 | 超级精锐-Z世代 | 超级精锐-Y及以上世代 | 中高精锐 |

|---|---|---|---|

| 价值观 | 充盈内在+同频悦己 | 经典隽永+圈层地位 | 品质至上+个性表达 |

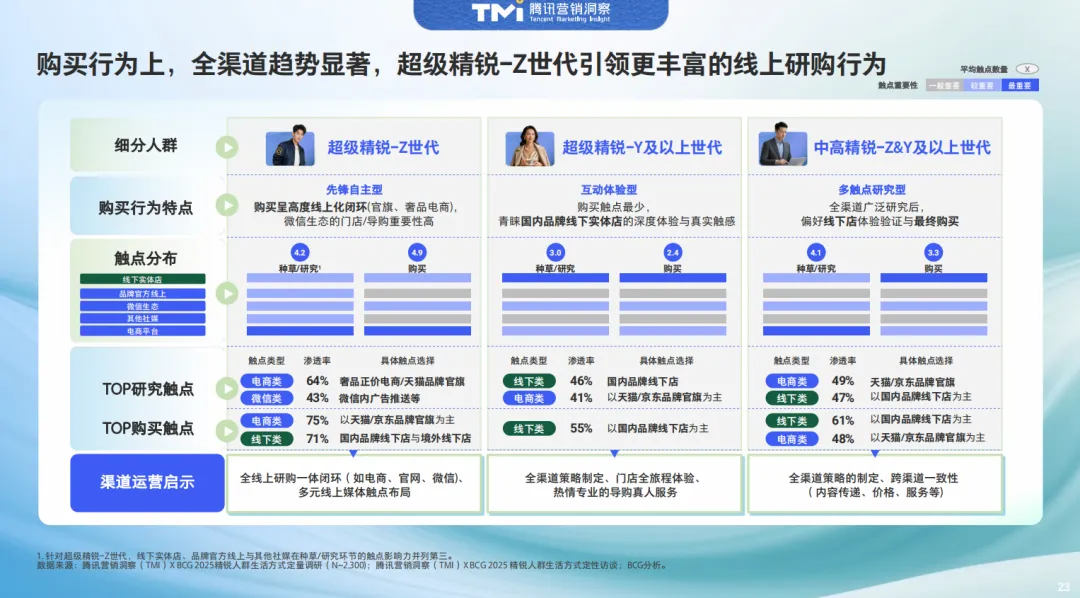

| 消费行为 | 先锋自主型(线上闭环) | 互动体验型(线下深度服务) | 多触点研究型(全渠道验证) |

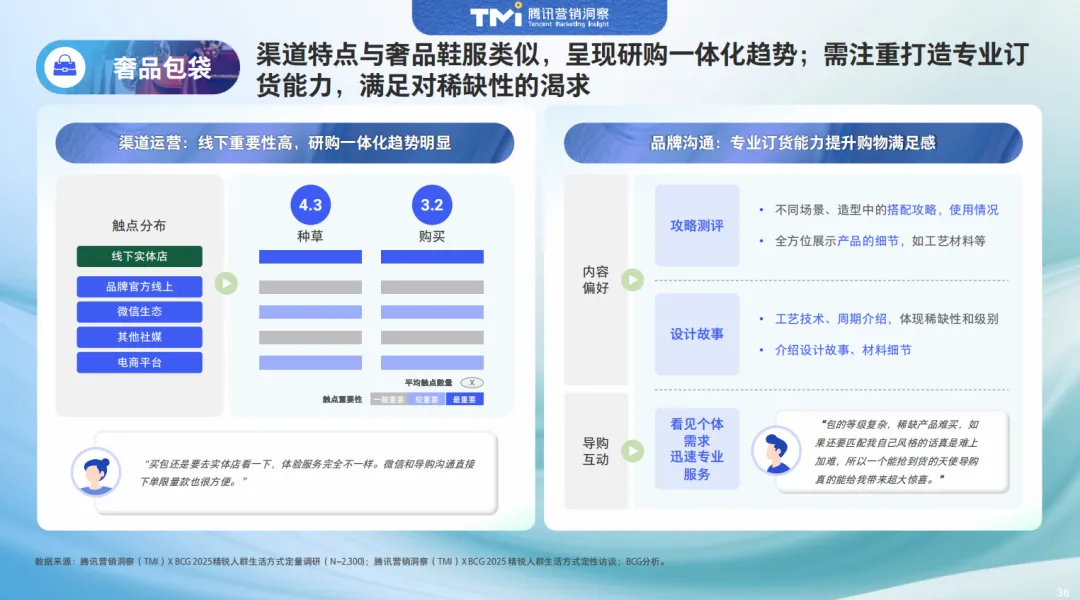

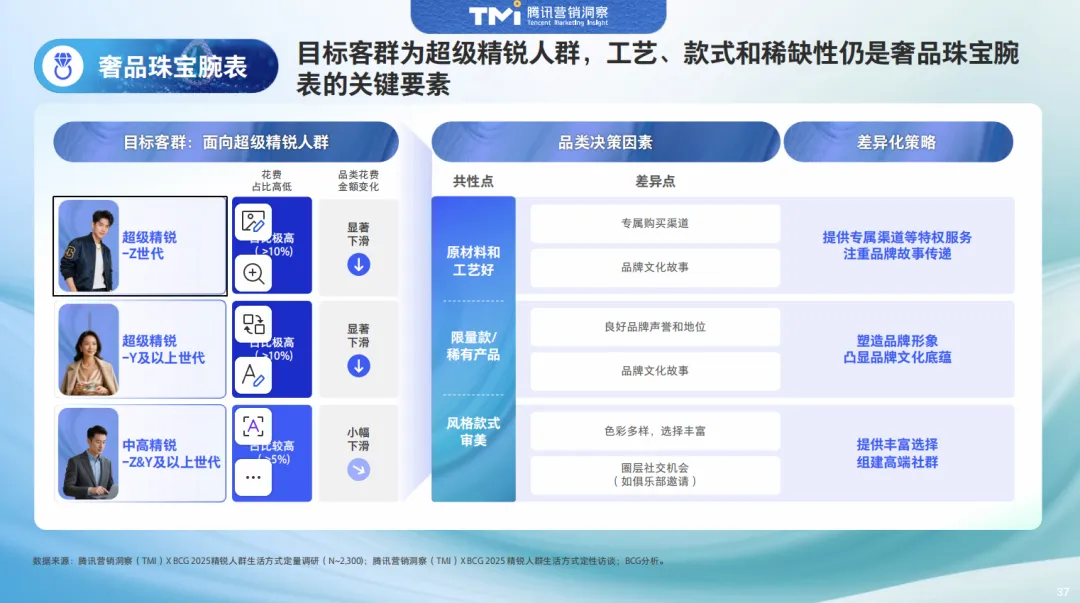

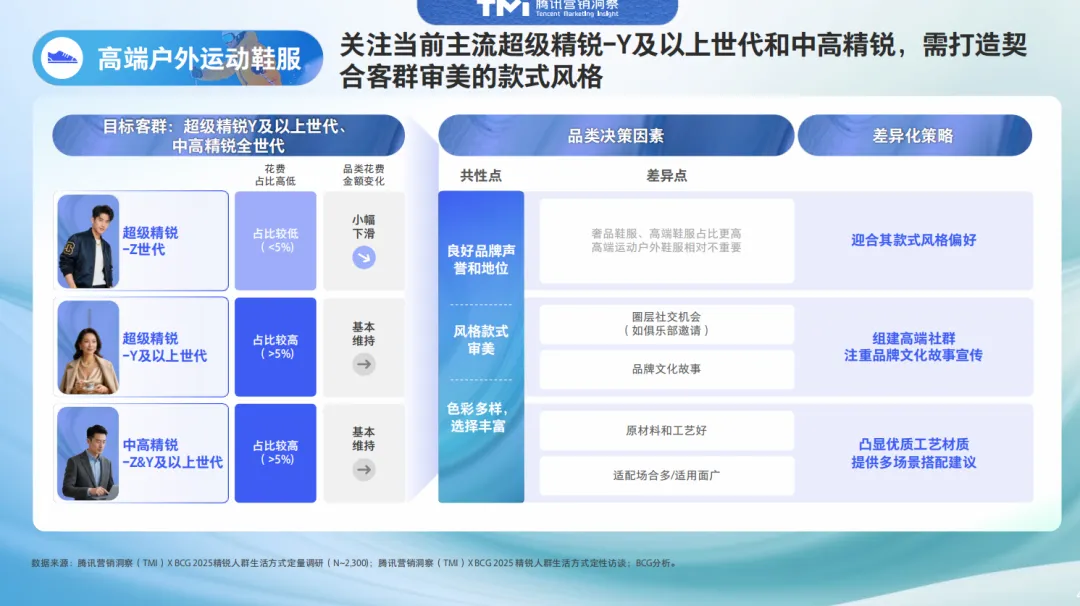

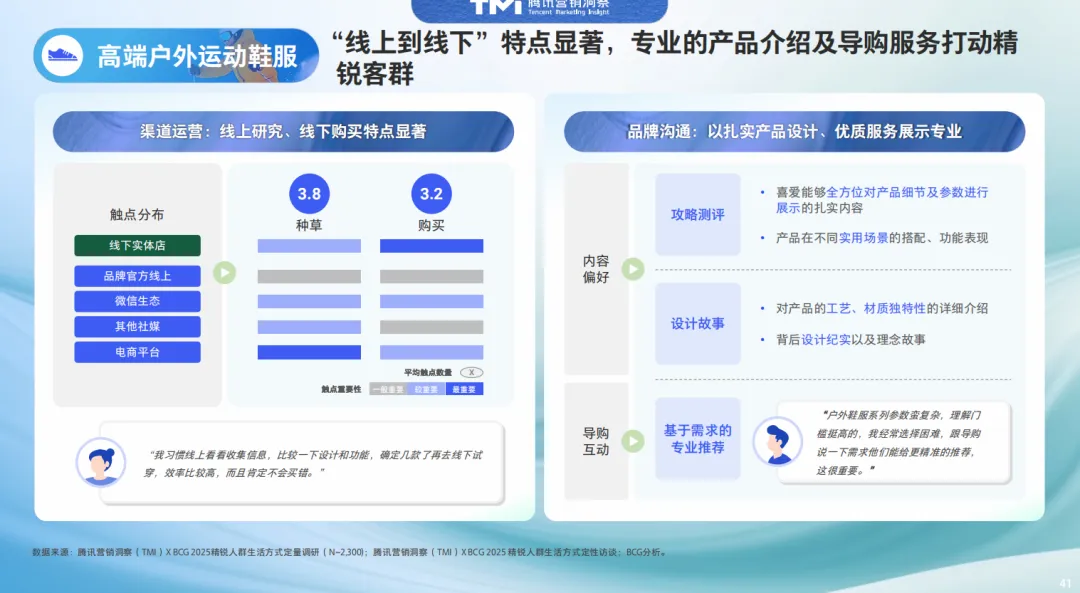

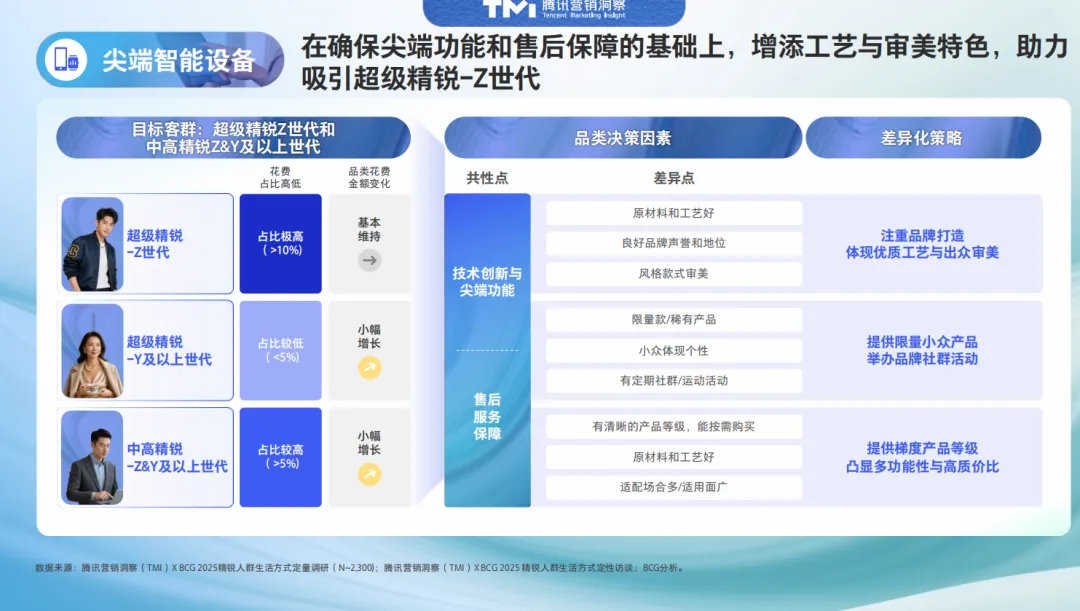

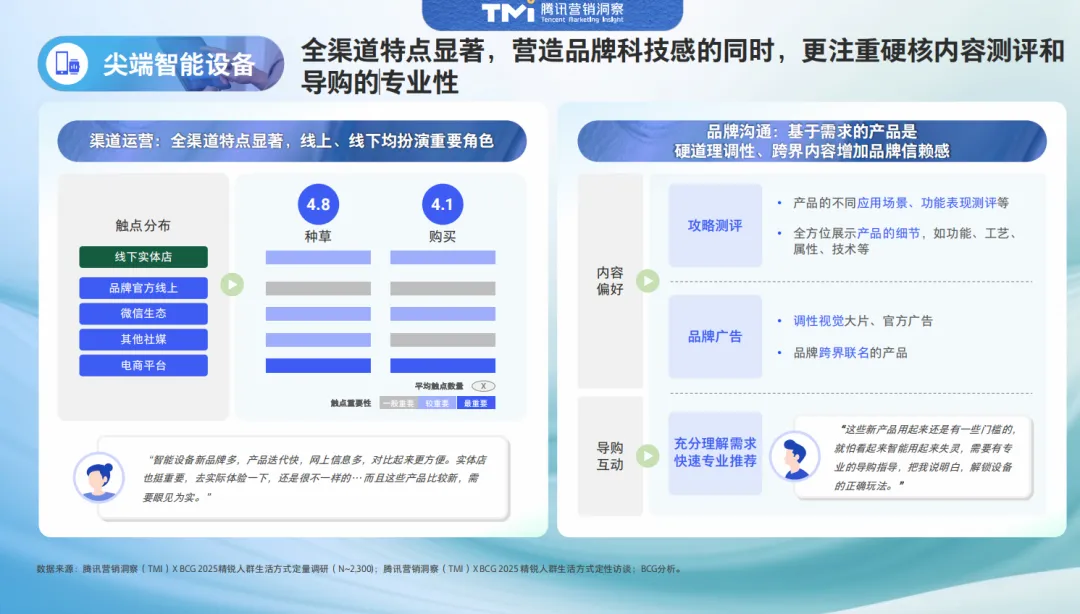

| 品类偏好TOP3 | 尖端智能(15%)、奢品鞋服(13%) | 奢品珠宝腕表(18%)、奢品包袋(14%) | 奢品包袋(13%)、奢品鞋服(10%) |

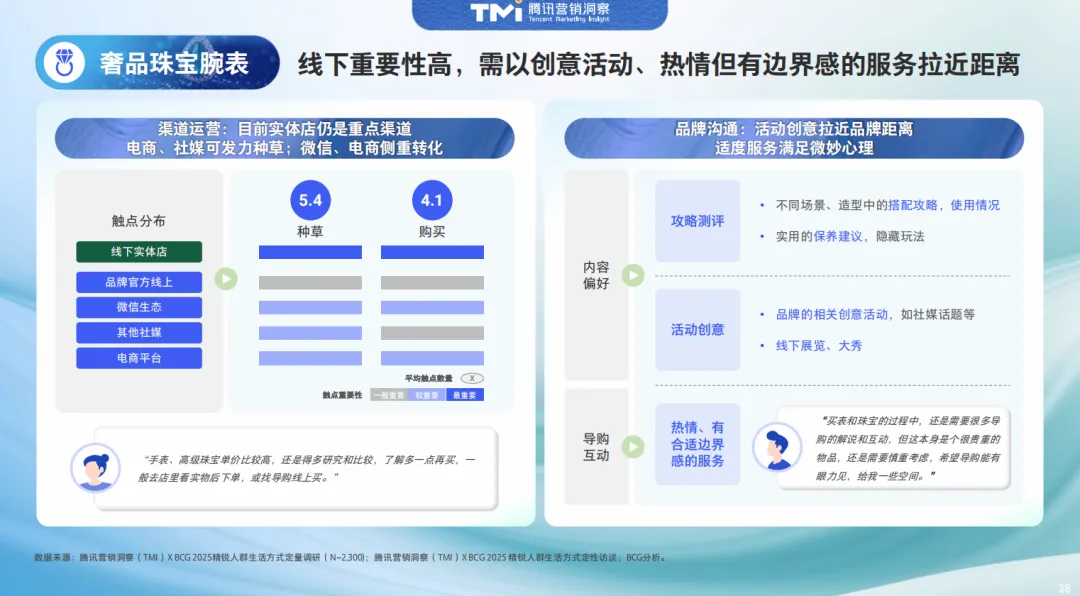

| 渠道偏好 | 电商官旗(75%)、微信生态(43%) | 国内品牌实体店(55%) | 天猫/京东官旗(49%)、实体店(61%) |

| 内容偏好 | 犀利定制化内容+品牌价值主张 | 产品稀缺性+设计理念叙事 | 功能测评+场景搭配指南 |

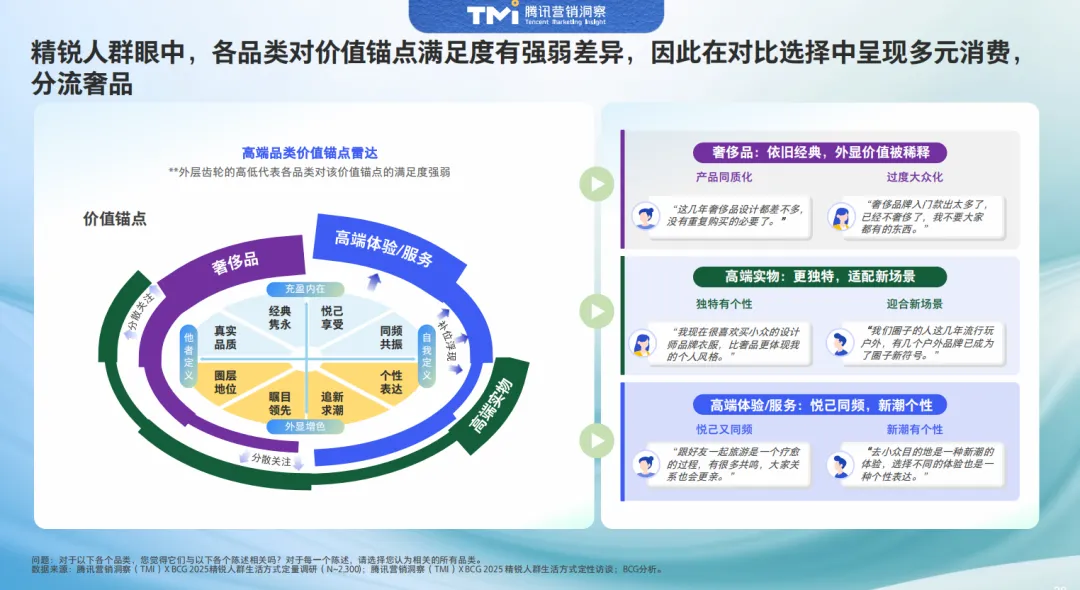

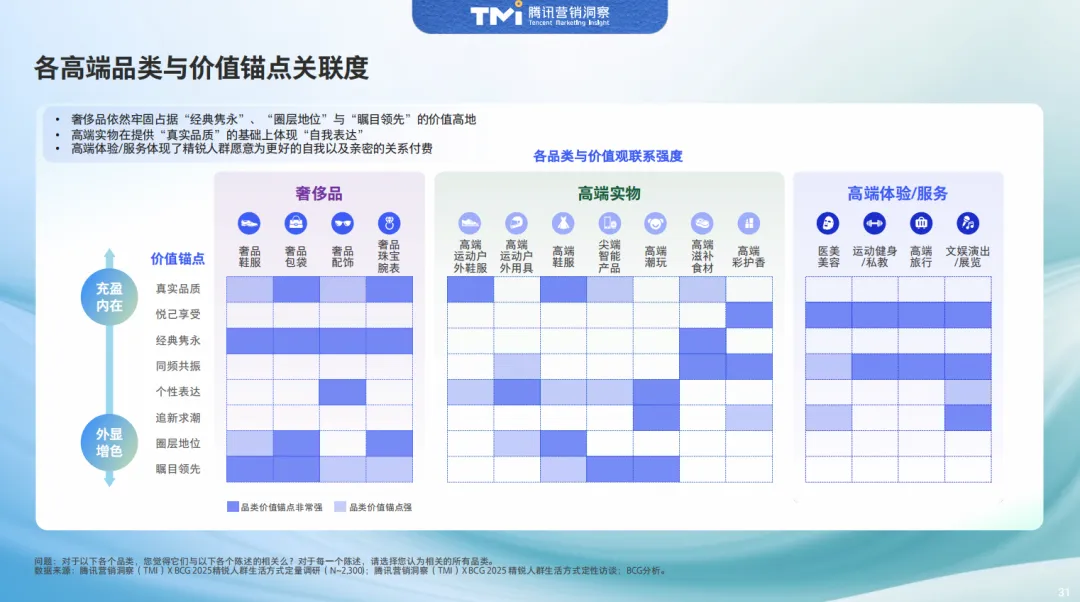

?️ 四、品类偏好与价值锚点

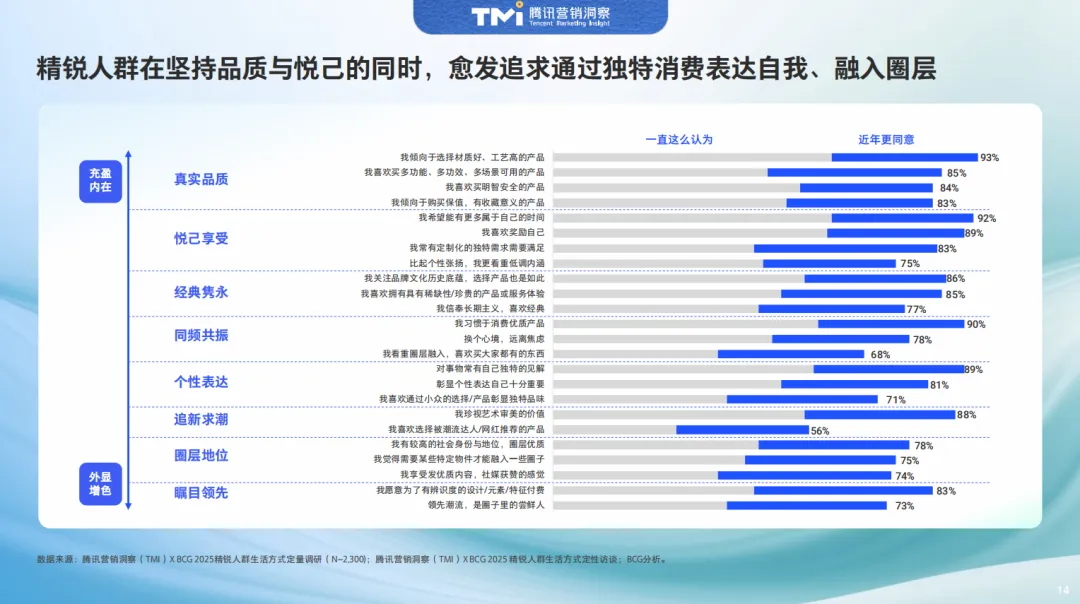

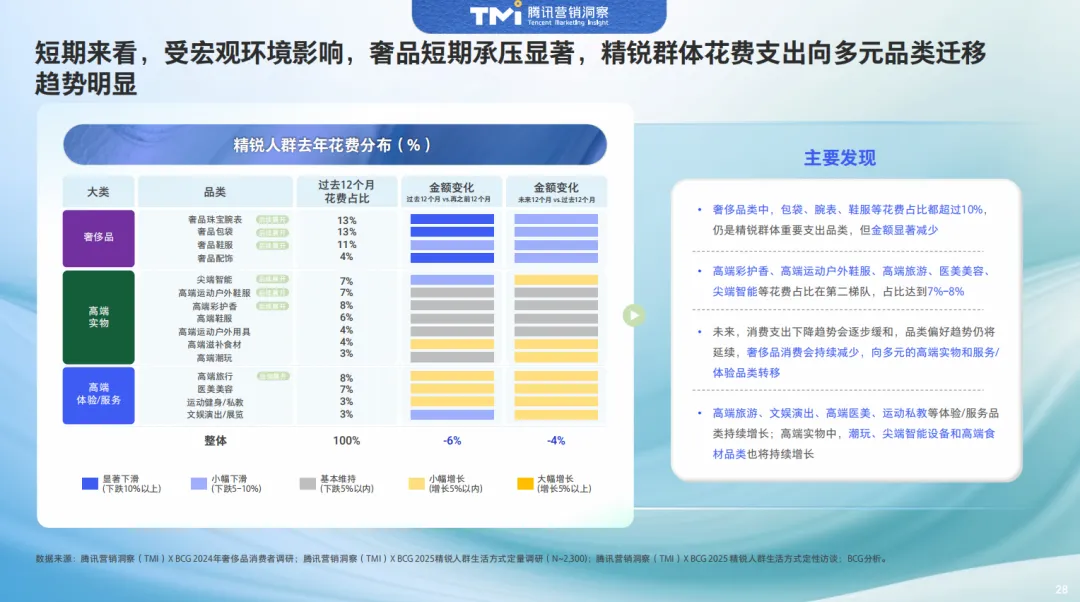

- 品类多元化分流奢品

- 奢品:经典隽永(85%)、圈层地位(78%)

- 高端实物:真实品质(83%)、个性表达(75%)

- 高端体验:悦己享受(92%)、同频共振(89%)

- 奢品短期承压(未来12个月花费占比预期降5%),高端实物(如尖端智能+7%)与高端体验(如定制旅行+3%)分流关注度。

- 价值锚点迁移:

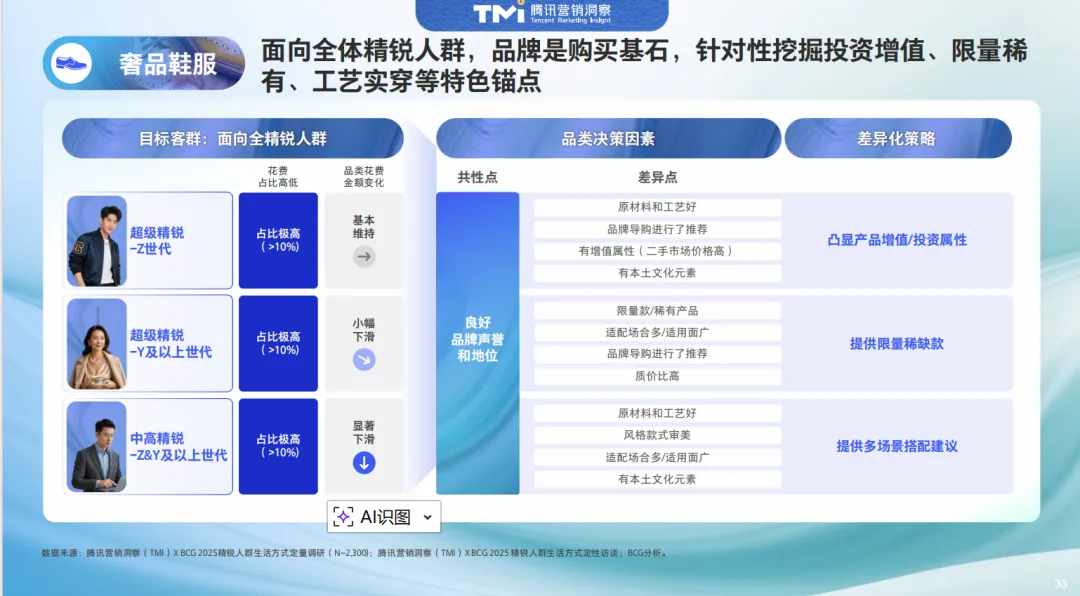

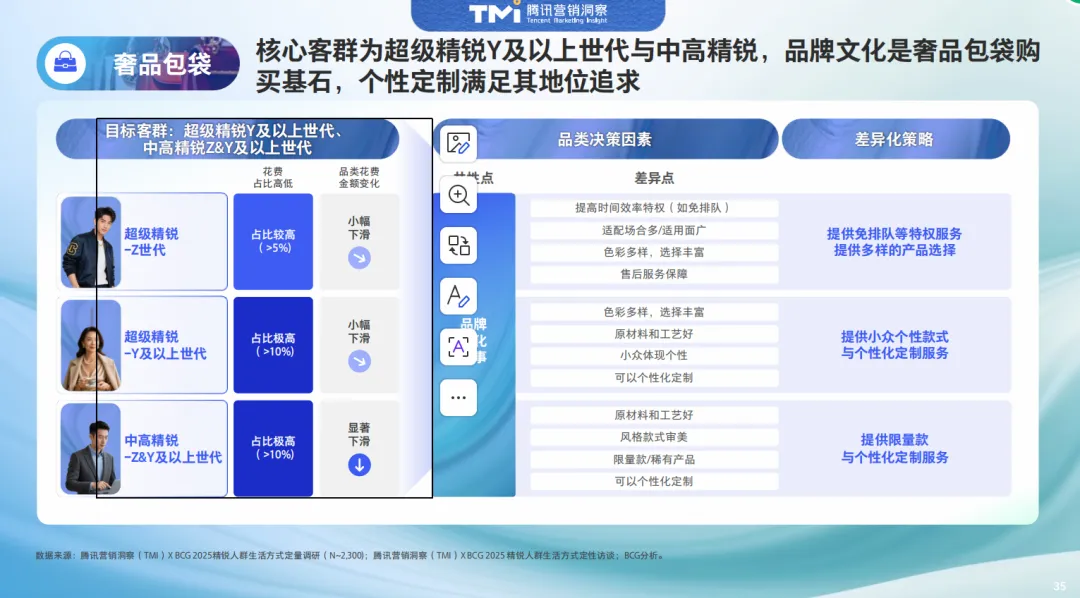

- 重点品类策略

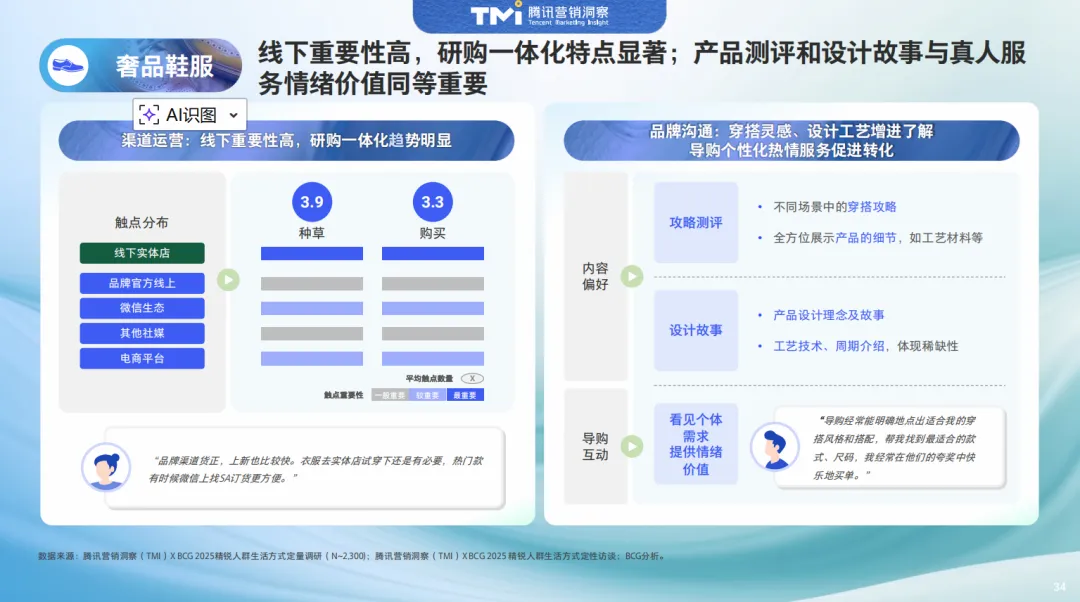

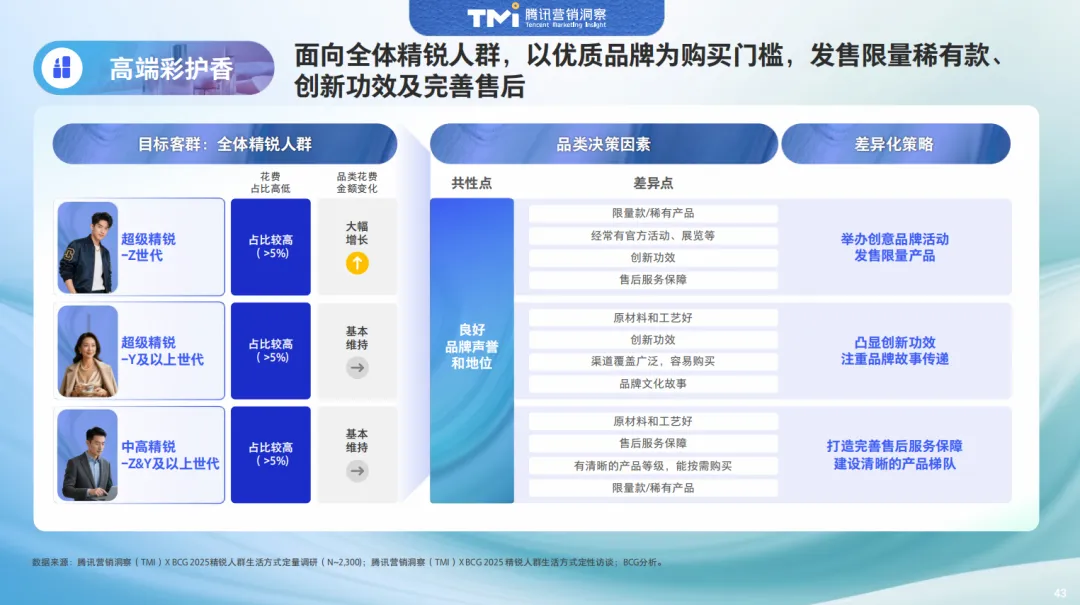

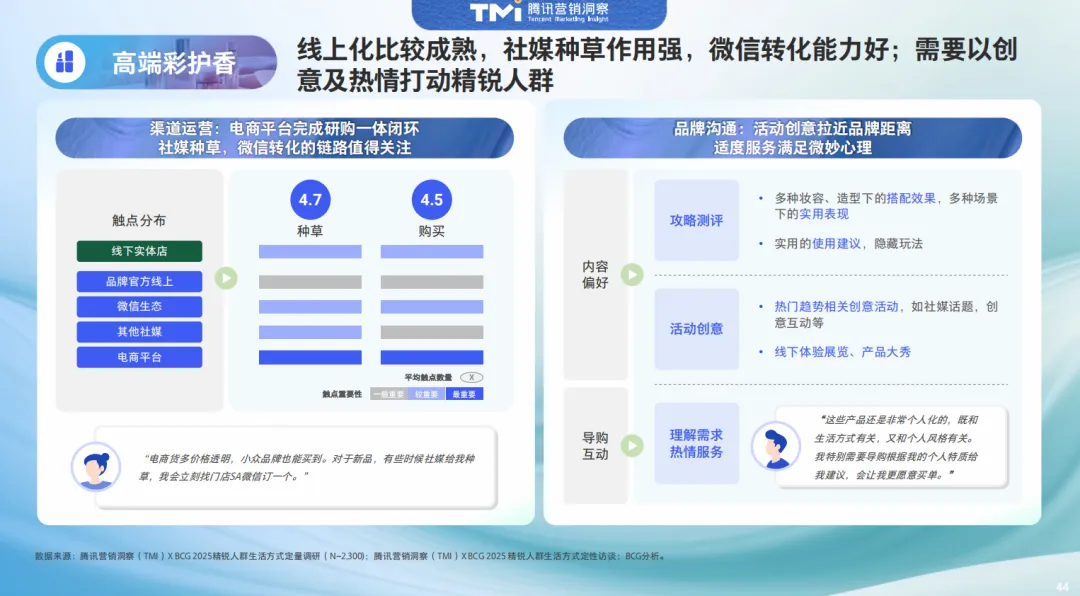

- 奢品鞋服:主打限量稀缺款(64%人群关注)+多场景搭配建议。

- 尖端智能:强化工艺审美(超级精锐-Z世代核心诉求)+梯度产品等级。

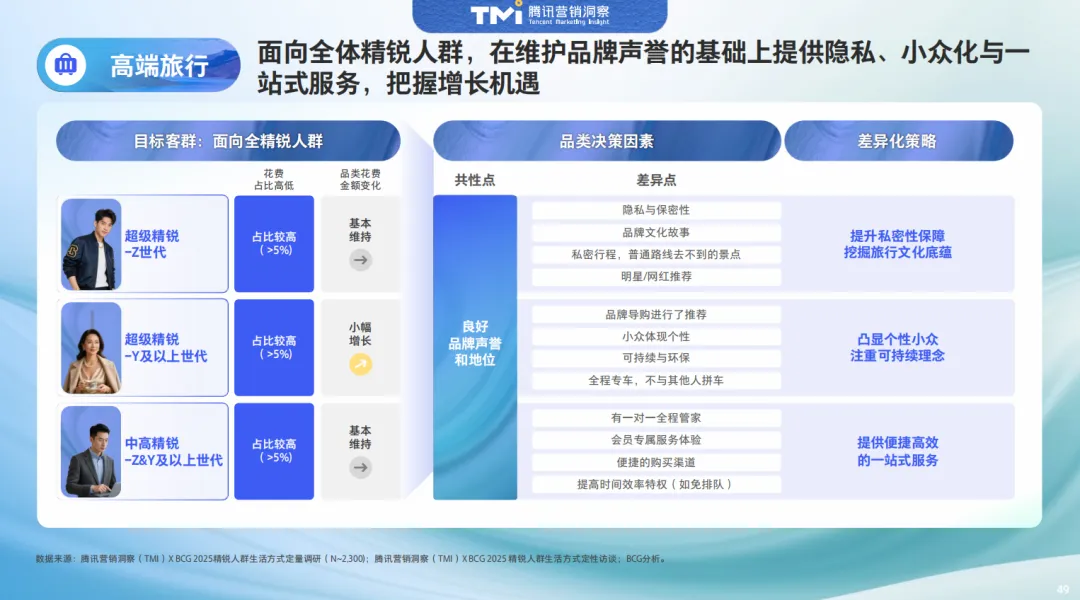

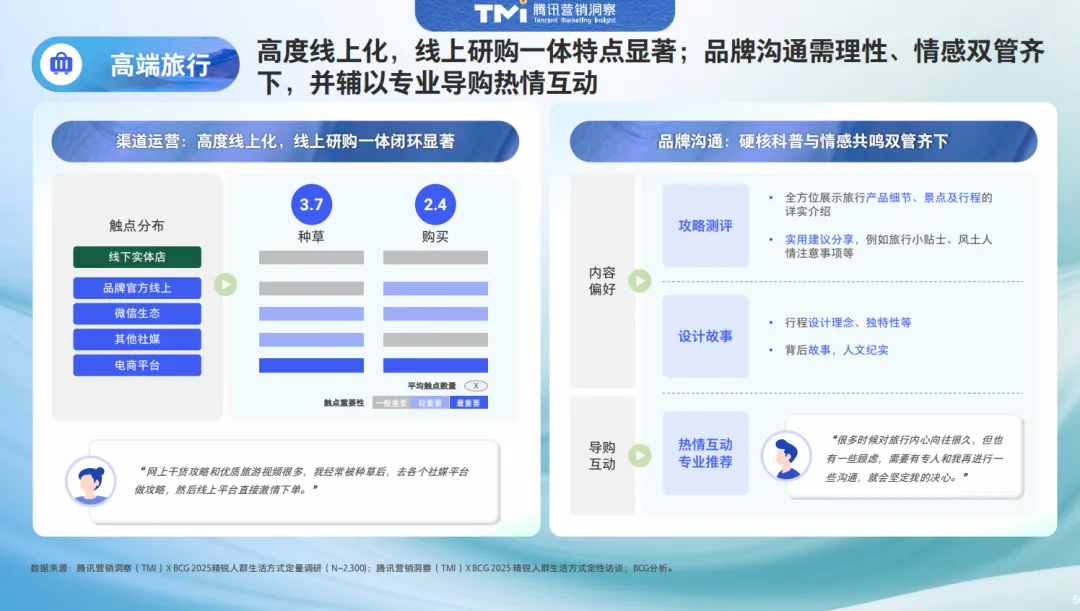

- 高端旅行:提供隐私行程(71%人群需求)+一站式管家服务。

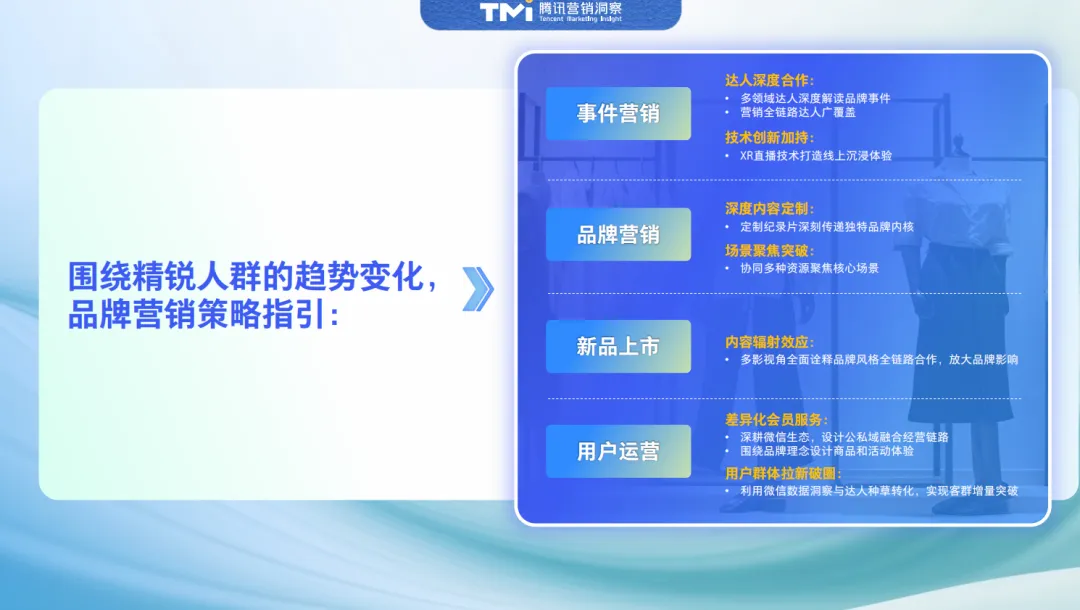

? 五、营销策略与实战案例

- 渠道策略

- 微信生态:朋友圈调性广告+私域会员服务(如特仑苏名仕会)。

- 达人合作:分层矩阵(头部定调+中腰部扩圈),如江南布衣三十周年秀。

- 技术赋能:XR直播(如FILA GOLF凡尔赛宫大秀,微信场观400万+)。

- 用户运营

- 会员体系:以“稀缺权益”替代低价折扣(如专属商品、线下活动)。

- 破圈拉新:数据洞察定义新客群(如MSC邮轮锁定“精锐银发”)。

? 核心结论

- 长期信心:精锐人群“积极自信、精神富足”的底色未变,高端市场结构性升级持续。

- 人群分层运营:

- 当下核心:中高精锐(品质+个性)+超级精锐-Y世代(经典+地位)。

- 未来布局:超级精锐-Z世代(同频+悦己),需线上研购闭环+创意内容。

- 品类价值重构:品牌需锚定自身在“充盈内在-外显增色”光谱中的定位,匹配场景化沟通。