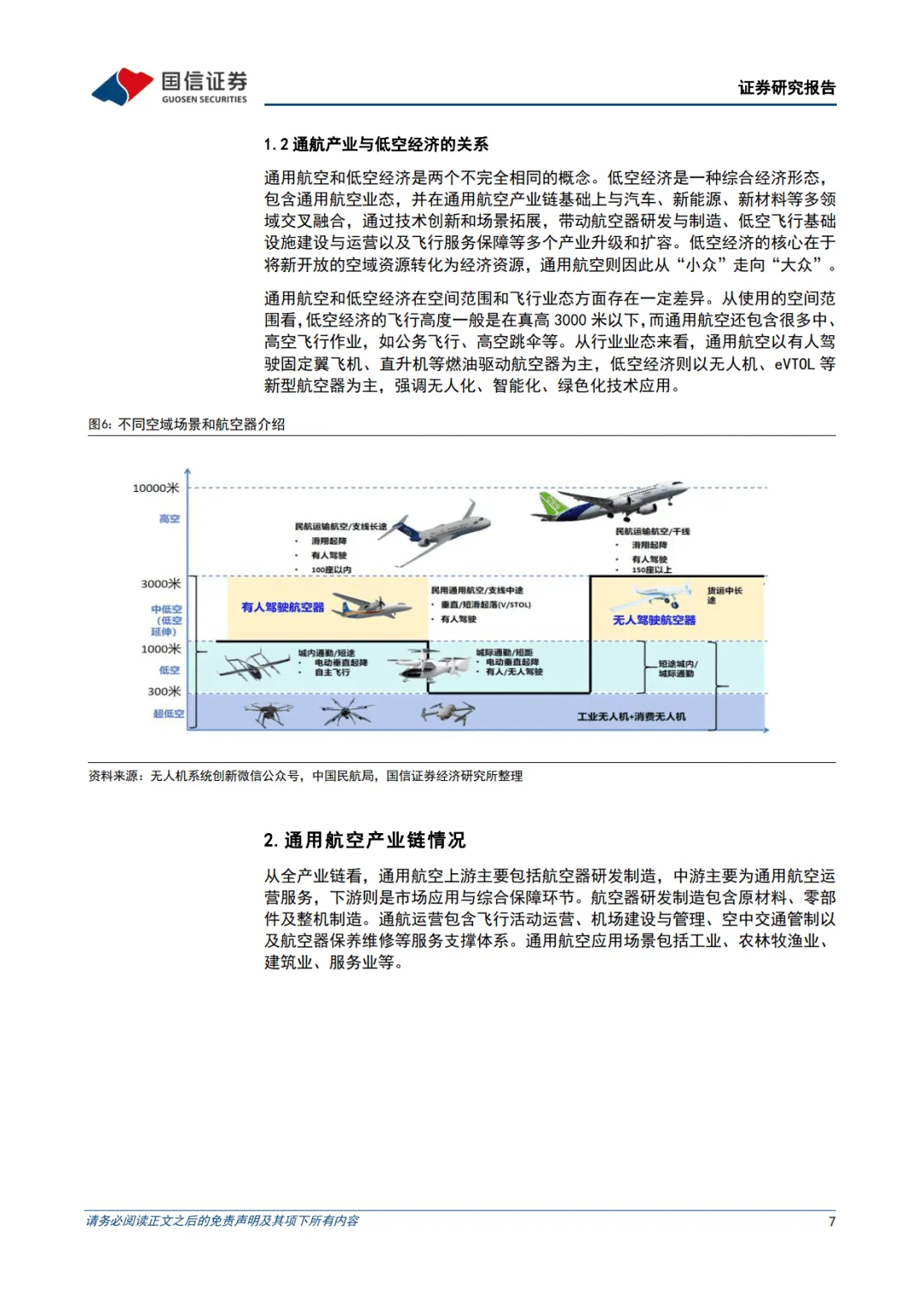

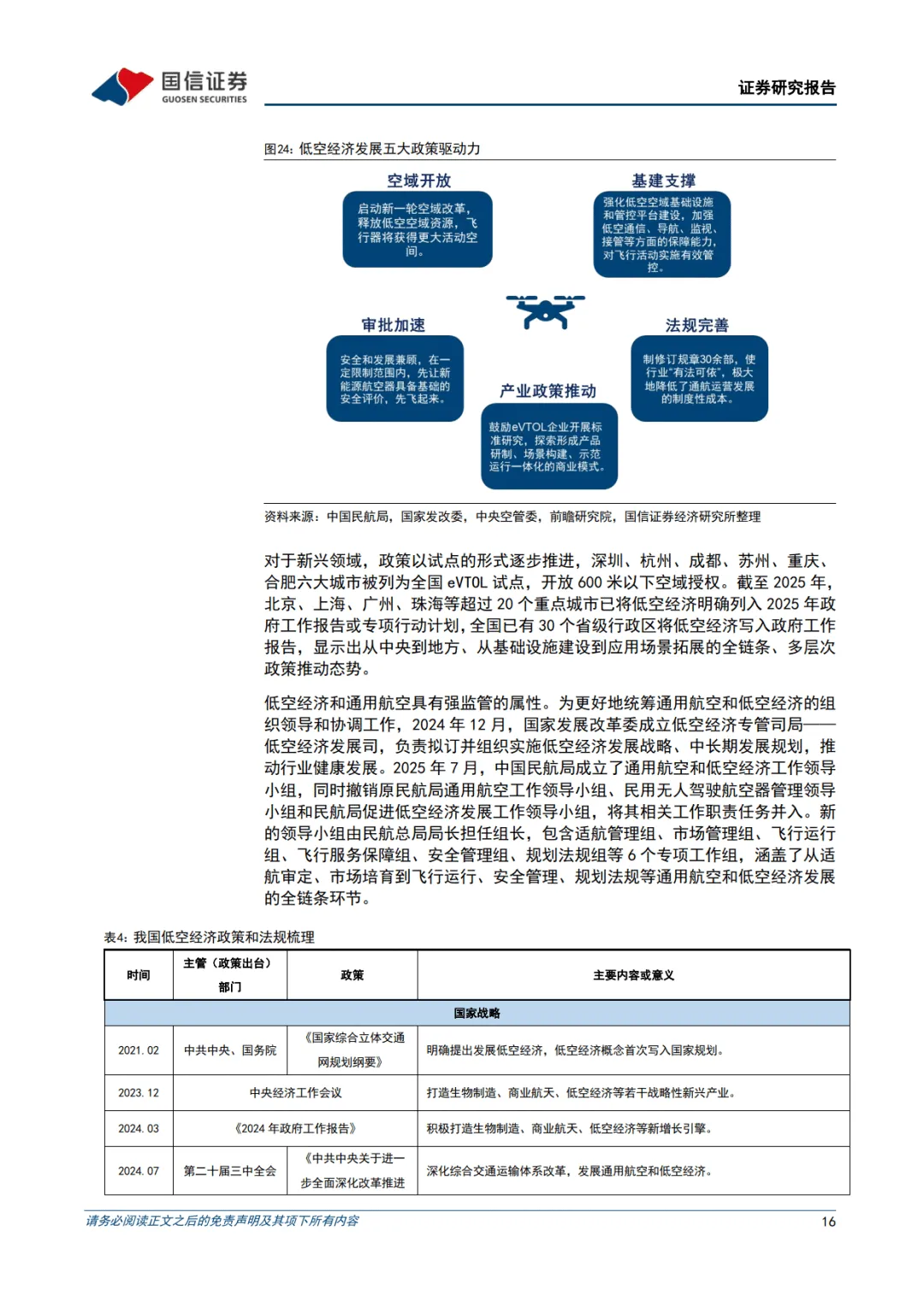

通用航空作为低空经济核心载体,涵盖除军用及民用客货运航班外的所有飞行活动,以灵活性、个性化为特点,涉及多民用领域,传统航空器以固定翼飞机和直升机为主,新兴航空器则包括无人机和 eVTOL,具备智能化、无人化、绿色化特征。当前行业在政策、技术、市场化推动下迎来发展机遇,全球市场稳步增长,我国潜力巨大。

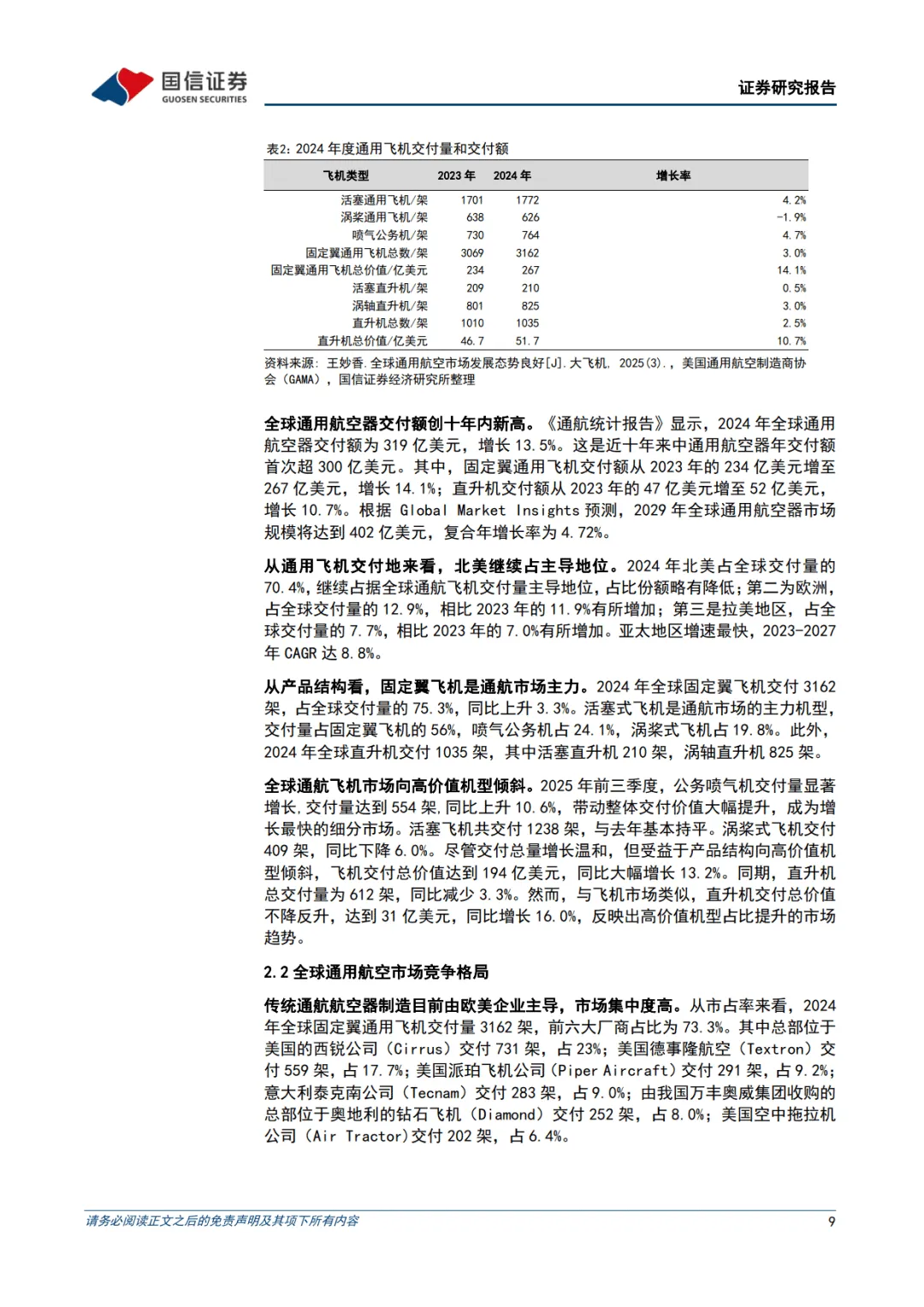

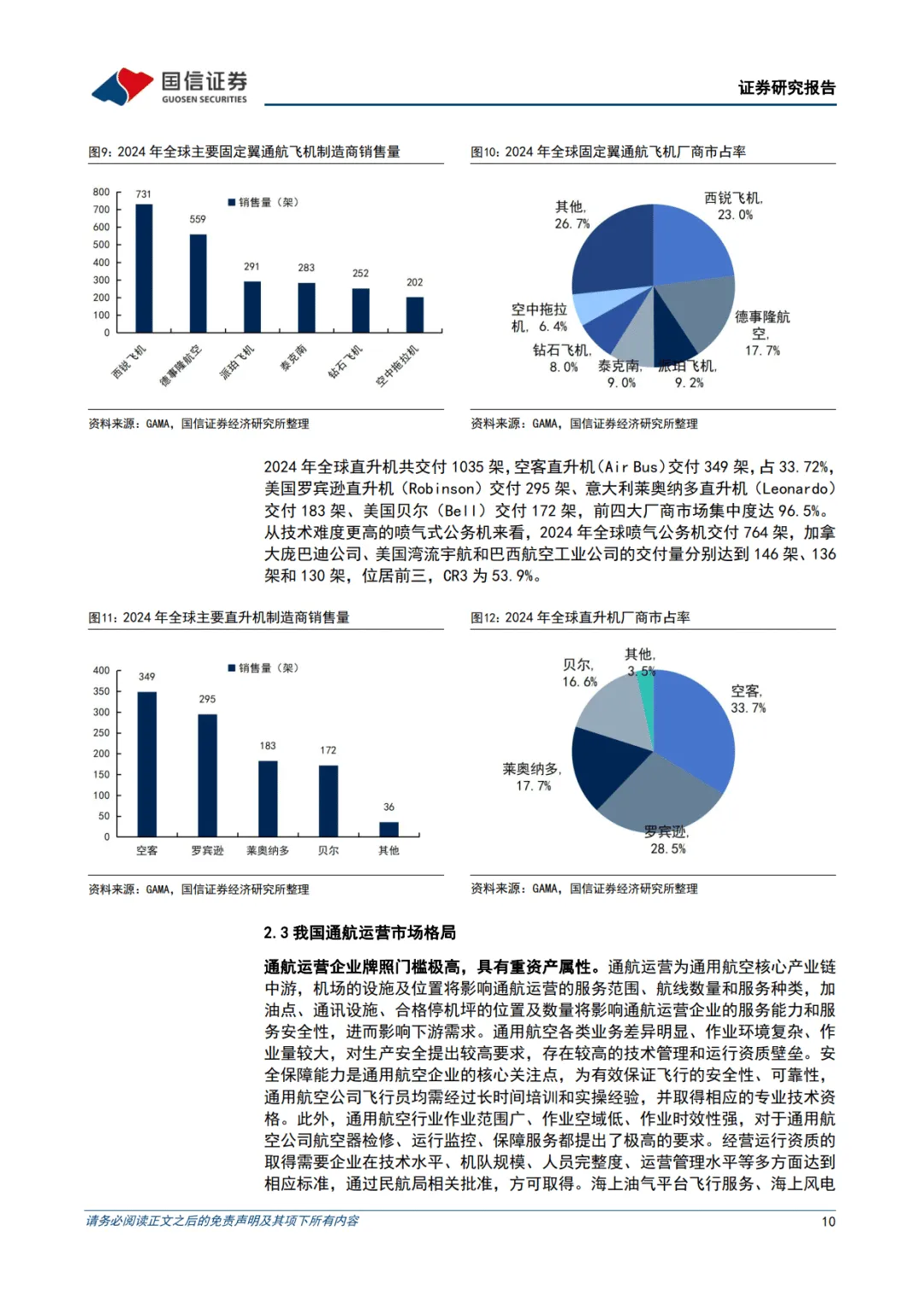

全球通用航空市场持续扩张,2024 年交付量 4197 架、交付额 319 亿美元,北美占比 70.4%,亚太地区增速最快。固定翼飞机是市场主力,占交付量 75.3%,行业向高价值机型倾斜,预计 2029 年全球市场规模将达 402 亿美元。竞争格局上,欧美企业主导传统航空器制造,我国企业通过国际收购参与竞争,成效显著。

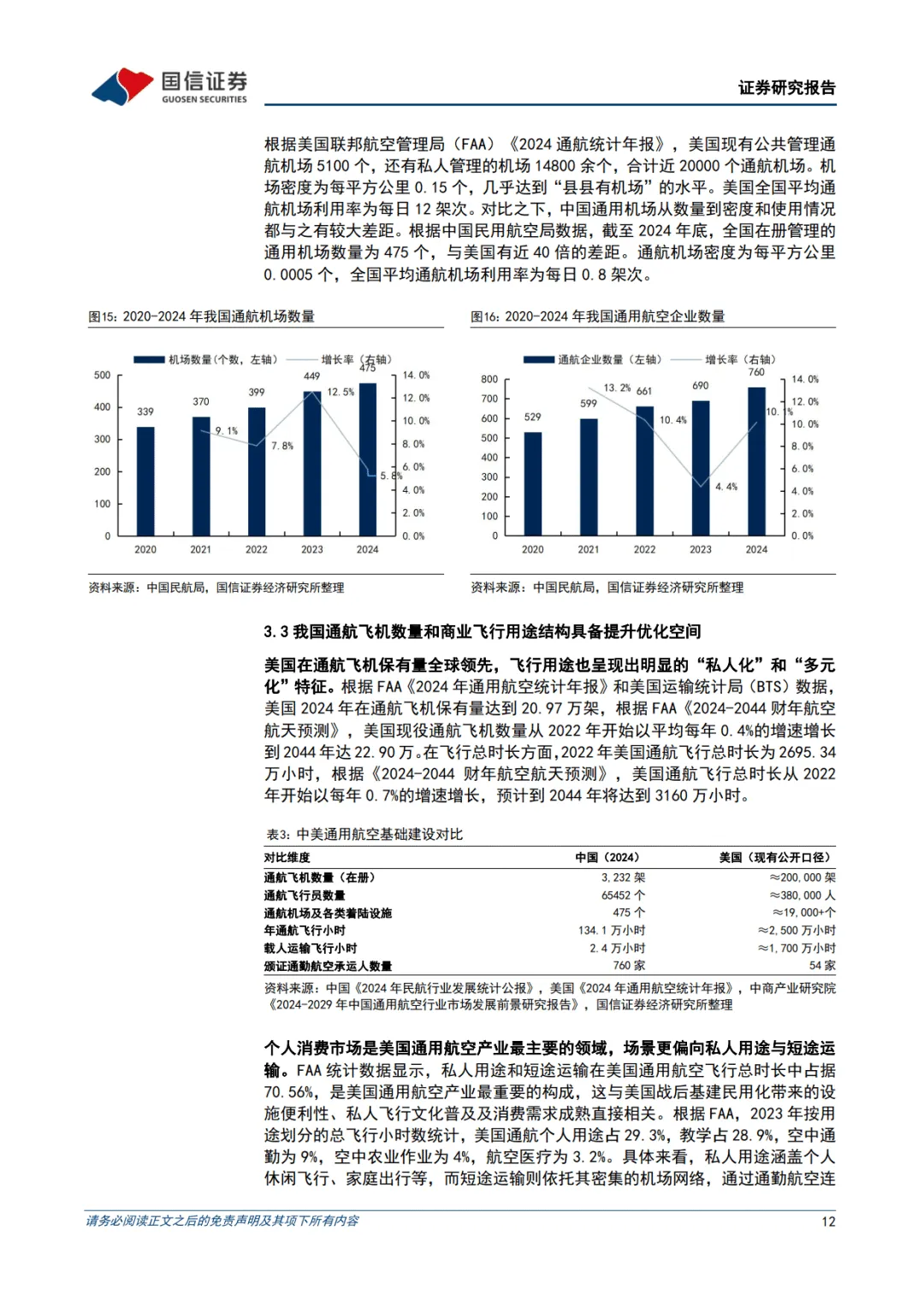

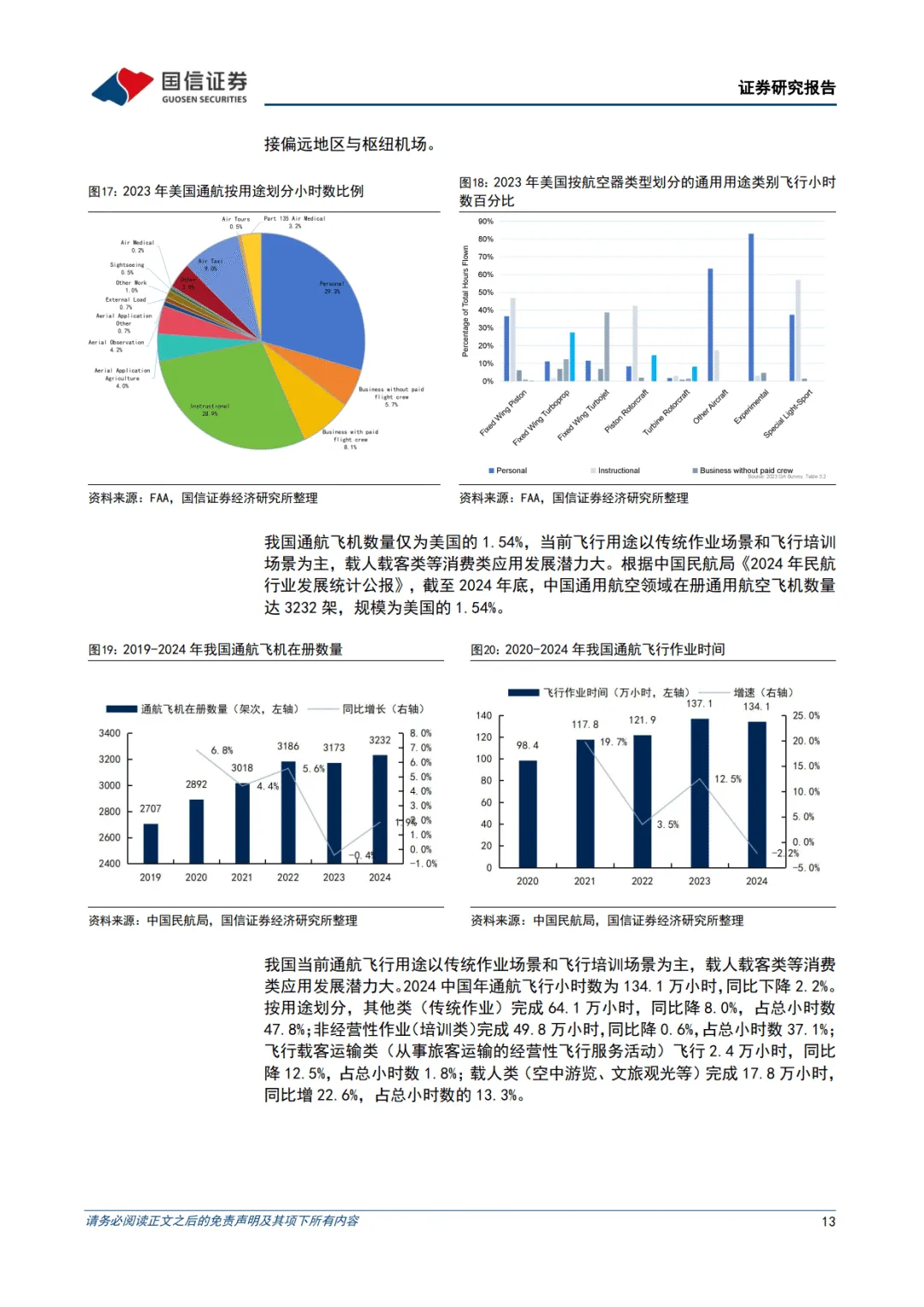

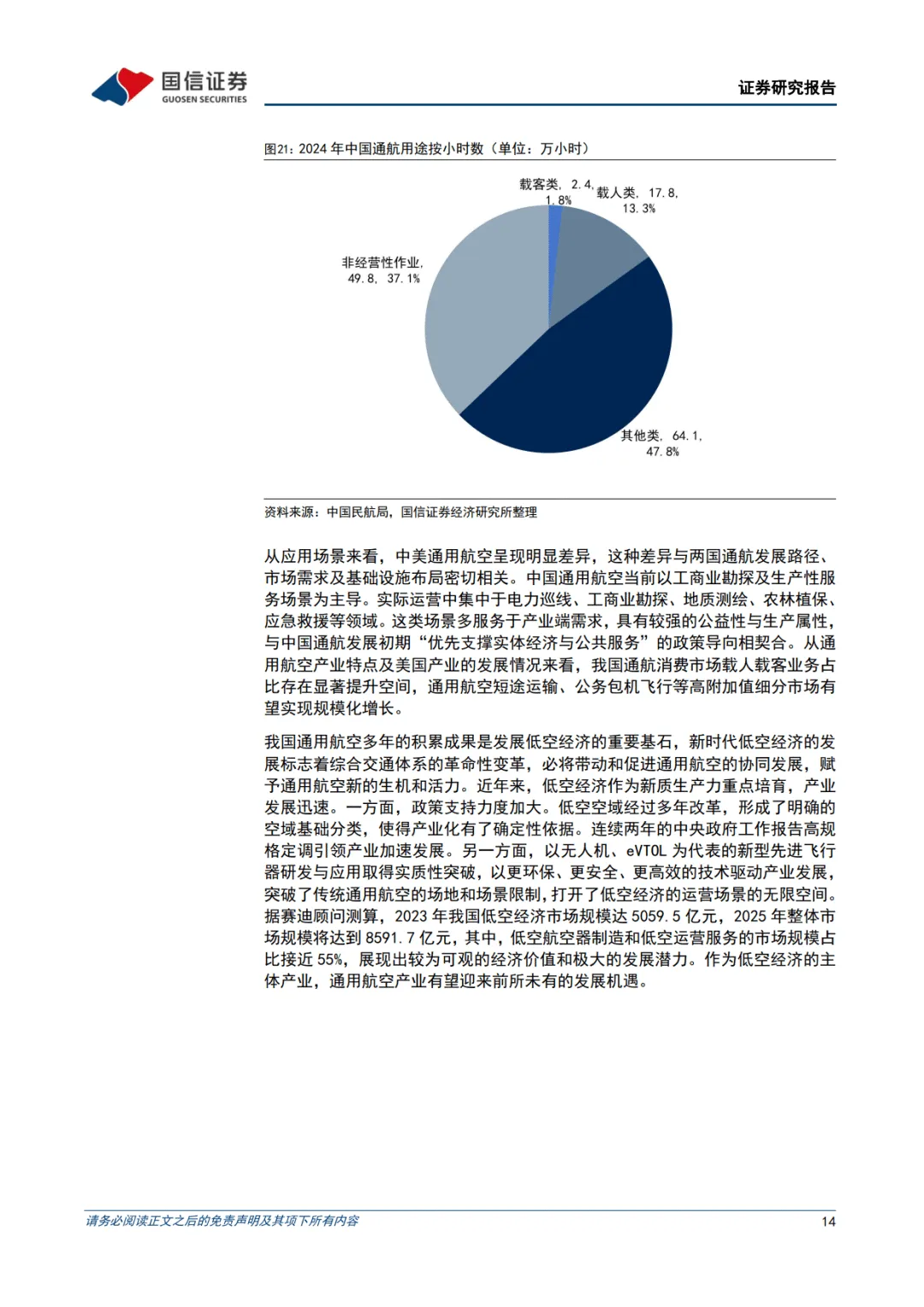

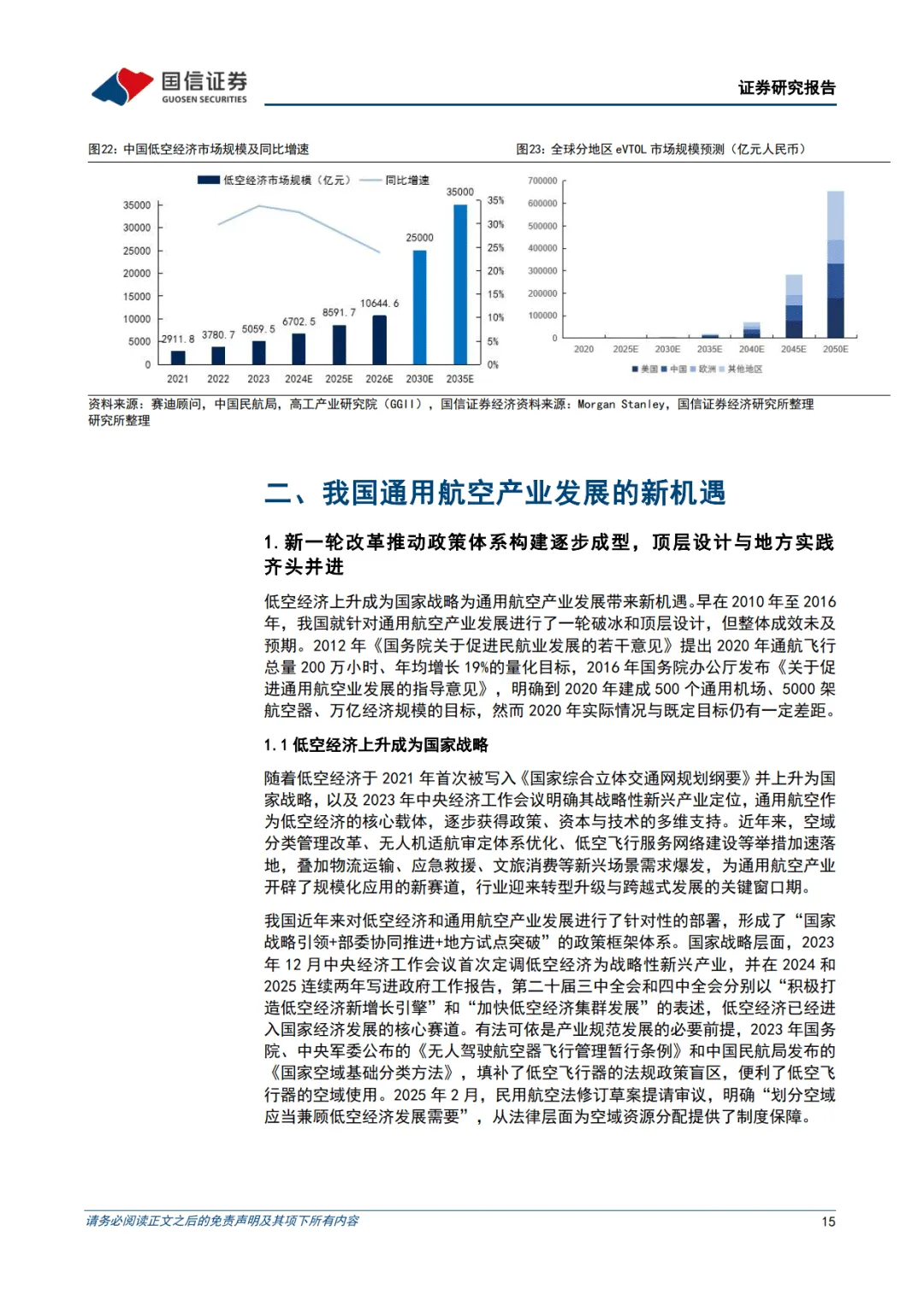

我国通航产业发展基础不断夯实,截至 2024 年底,有 475 个通用机场、3232 架在册飞机,但与美国相比,在基础设施、航空器数量等方面存在较大差距,也意味着广阔发展空间。政策层面,低空经济上升为国家战略,空域管理制度持续改革,多地出台支持政策,完善基础设施建设与运营保障。技术上,我国在无人机全球市场占主导地位,eVTOL 适航认证与商业化进程全球领先,国产替代加速推进。

应用场景方面,行业遵循 “先载货后载人、先隔离后融合、先远郊后城区” 路径,海上运输、港口领航、物流配送成为短期规模化运营重点场景。海上运输服务于油气开发和风电维保,港口领航提升作业效率与安全,低空物流市场规模快速增长,覆盖城市场景末端配送与非城市场景支线运输。

行业发展仍面临风险,包括低空政策推进、基础设施建设、关键技术突破不及预期,以及数据测算偏差等问题。但整体来看,随着政策落地、技术成熟与场景扩容,我国通用航空产业在短途运输、公务包机等高端细分市场有望实现规模化增长,为低空经济发展注入强劲动力。

————

全文获取见文末

↓微信扫码领优惠加入星球↓