本报告聚焦 AI 驱动下的玩具行业新机遇,全面剖析了 2025 年 AI 玩具市场的现状、用户需求、竞争格局及未来趋势。

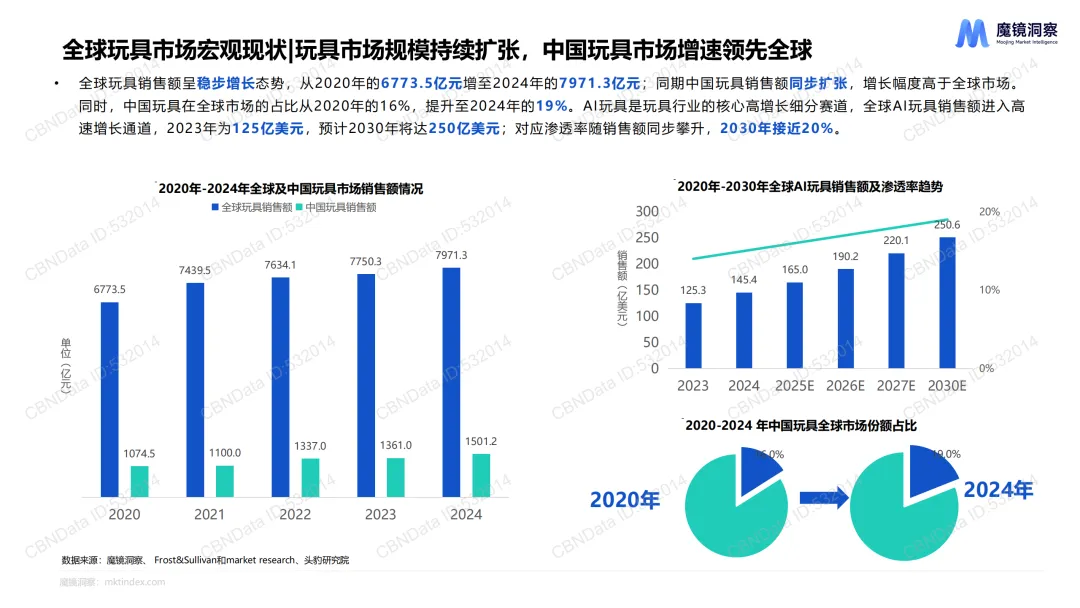

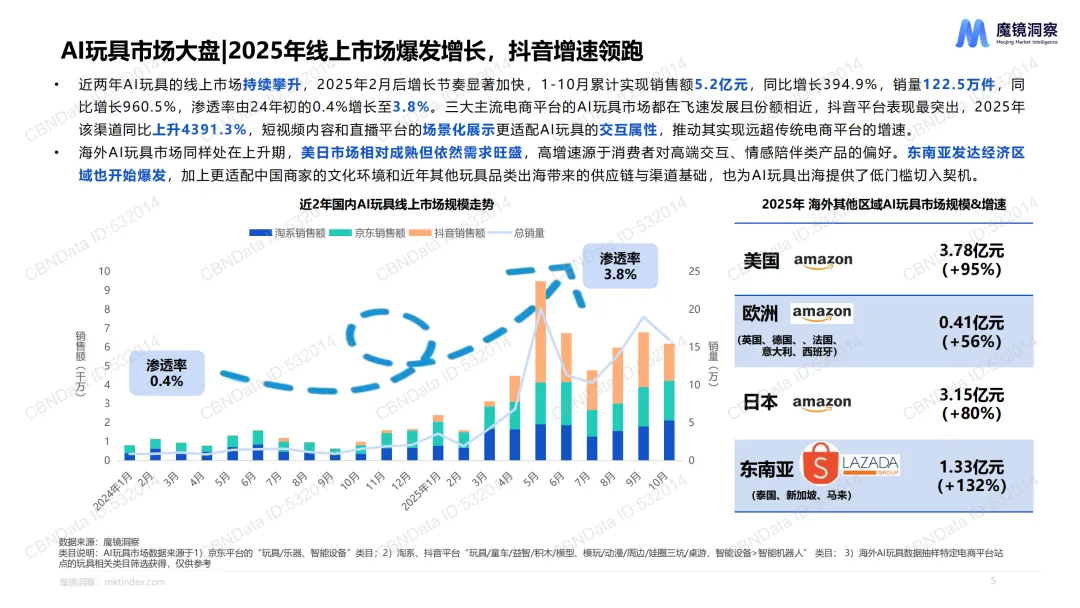

全球玩具市场稳步扩张,2020-2024 年全球销售额从 6773.5 亿元增至 7971.3 亿元,中国市场增速领先,全球占比从 16% 提升至 19%。AI 玩具作为核心高增长赛道,2023 年销售额达 125 亿美元,预计 2030 年将达 250 亿美元,渗透率接近 20%。2025 年国内 AI 玩具线上市场爆发,1-10 月销售额 5.2 亿元,同比增长 394.9%,抖音平台增速领跑,海外美日市场成熟、东南亚市场崛起,为 AI 玩具出海提供契机。

产品类型方面,AI 机器人、AI 潮玩、AI 教辅益智三大品类同步高增长,其中 AI 潮玩成为黑马,份额从 7.0% 升至 15.7%,教辅与成长陪伴成中国用户核心需求。价格呈现三级分层,100-500 元入门级主打基础交互,500-3000 元中端具备进阶功能,3000 元以上高端产品支持多模态交互与医疗级陪护,2025 年市场已从中高端主导转向中低端主流。

竞争格局上,梯队分化激烈,TOP10 品牌占据 62.8% 市场份额,4 家为新上榜品牌。传统玩具商、互联网企业等纷纷涌入,教辅和潮玩赛道进入门槛较低,高端机器人市场则向头部集中。Haivivi、噜咔博士等国内品牌凭借 IP 联名、教育赋能等差异化定位脱颖而出,海外品牌则聚焦情感陪伴、创造力激发等核心功能。

用户层面,AI 玩具实现从 “物理陪伴” 到 “智能情感” 的升级,覆盖 Z 世代、青幼童、老年人等全人群,营销模式从单次销售转向 “硬件 + 订阅制” 的长期服务变现。不同用户群体需求各异,都市独居青年侧重情感陪伴与社交属性,家长关注教育价值与安全材质,潮玩爱好者聚焦硬核科技与 IP 联名。功能丰富度、AI 能力、性能表现是用户决策的三大关键维度,而卡顿、AI 识别准确率低、操作复杂等则是主要痛点。

行业发展既面临 AI 技术融合难、同质化初显、数据安全风险等挑战,也存在多模态交互升级、场景拓展、IP 赋能等机遇。未来,企业需优先优化性能与操作体验,中期提升 AI 能力与功能丰富度,长期构建内容生态与个性化服务,通过 To C 与 To B 双端变现模式,挖掘市场潜力,推动行业持续升级。

以下为报告节选内容(来源:魔镜洞察)

1、【精华版】2025年AI赋能千行百业年度榜单

2、中央企业高质量数据集建设研究报告

3、2025年AI硬件解决方案白皮书

4、金融智能体技术与应用研究报告(2025年)

5、2025年云计算研究白皮书

6、纯大模型双雄:智谱及MiniMax深度拆解

7、2025年AI玩具市场机会洞察:AI驱动下的玩具行业新机遇

8、AI·酒店网约房数字化解决方案2025

9、2025年企业AI发展现状报告

10、全球人工智能治理研究报告

11、制造行业数据应用分析建设方案 v1

12、E数通电商数字化分析方案

13、企业数字化人才实践研究报告

14、零售行业自助分析方案

15、FineDataLink4.1产品白皮书(PDF版)

16、FineReport+V11.0.2+产品白皮书

17、《一站式品宣指令手册》-从玩具到工具:品牌AIGC应用法则

18、《一站式心理健康指令手册》-世界睡了,AI醒着陪你

19、2025年中国智能体(Al Agent)年度最佳实践应用榜单

20、太古可口可乐-零售行业办公协作智能化升级分享

21、培养AI原住民AI时代的教育新范式

22、智慧教学空间与教学创新实践

23、2025年 AI 商业趋势报告

24、第五范式—人工智能驱动的科技创新