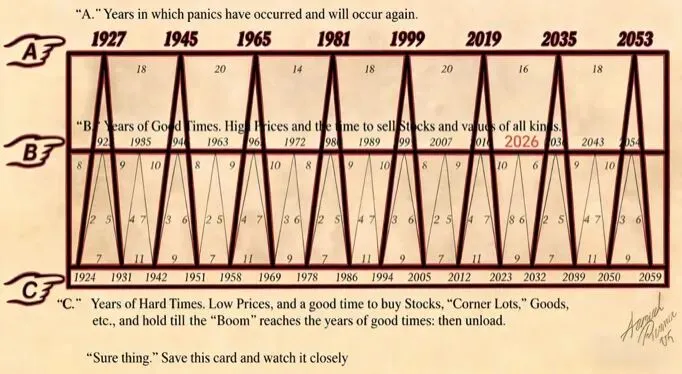

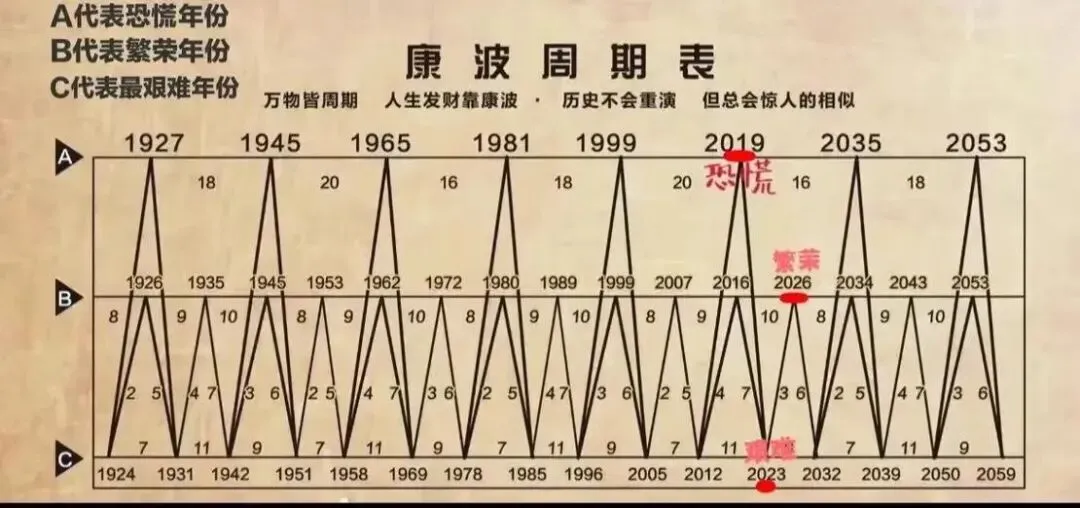

最近,外网再次热议一张被称为“George Tritch经济周期推背图”的长期周期示意图。

这张图最早可追溯至19世纪,由George Tritch基于工业化以来的经济波动规律绘制,其核心思想与后来的康德拉季耶夫长波(康波周期)高度相似:经济并非线性增长,而是沿着相对稳定的长期周期,在恐慌、修复、繁荣与衰退之间反复演进。

基于该图给出的结论十分明确——2026年被标注为一轮繁荣冲顶期,是阶段性兑现资产收益、而非盲目加杠杆的关键年份。

从结构上看,Tritch将经济周期划分为三类典型阶段。

第一类为A类阶段(恐慌期)。这一阶段往往对应金融危机、战争冲击或系统性风险集中释放的年份,市场情绪高度悲观,资产价格剧烈波动甚至失序。例如1929年前后的大萧条、1945年前后的战争结束冲击,以及2019—2020年全球疫情冲击,均具备典型特征:恐慌先于理性,流动性极度紧张,但也为下一轮周期埋下低价筹码。

第二类为B类阶段(繁荣期)。这是经济数据持续改善、企业盈利扩张、资产价格普遍抬升的阶段,市场共识高度一致,“好消息”不断出现,估值逻辑被乐观预期不断拉长。从历史经验看,这一阶段恰恰并非风险最低的时期,而是最适合逐步卖出、兑现收益的窗口。Tritch图表中,2026年被明确标注为B类阶段,意味着从周期视角看,它更像是阶段高点,而非长期起点。

第三类为C类阶段(艰难期)。这一阶段往往发生在危机出清之后、信心尚未恢复之时,经济低迷、资产价格处于底部区域,但长期赔率反而最高。例如2022—2023年,全球在高通胀与紧缩政策共振下进入“困难修复期”,从周期逻辑看,正是布局长期资产的典型区间。

若按该图的操作逻辑推演:2023年属于C类艰难期,是低位布局的阶段;2026年进入B类繁荣期,则是兑现此前三至四年收益的时间节点。这一逻辑并非精准择时工具,而是提醒投资者避免在情绪最亢奋时,做出最激进的决策。

进一步结合康波周期来看,当前所处阶段更具结构性意义。传统观点认为,第五轮康波以互联网和信息技术为主导,而第六轮则以AI、算力、新能源、生物科技等为核心驱动。

2026年前后,恰处于两轮周期的交汇与叠加区间:一方面,旧技术红利逐步见顶;另一方面,新技术仍在快速渗透,但已从“概念期”进入“资本化加速期”。这决定了资产配置的关键不在于是否继续参与市场,而在于是否完成从旧周期资产向新周期核心赛道的切换。

因此,对“2026年是卖出最佳时机”的理解,需要避免简单化。它并不意味着全面清仓、退出市场,而是强调:

一是对上一轮周期中买入的资产进行阶段性兑现,防止利润在情绪高点被回吐;

二是将注意力从传统高杠杆、低增速行业,逐步转向AI、算力、新能源等具备长期技术红利的新周期资产;

三是保持对周期的敬畏,在“人人看多”的年份,主动降低风险敞口。

从历史反复验证的经验看,真正决定长期收益的,并非预测对某一个年份的涨跌,而是是否尊重周期、在对的阶段做对的事。