先从现金价值说起,所有教科书的规则都是,有现金就直接加上,如果你愿意,可以更仔细地计算,比如如果是货币的话,但现金就是现金。

我们在估值中处理现金的方式非常草率,如果你问该怎么处理现金,很多人都不知道,只是一带而过。如果你做股权估值,比如股息贴现模型,现金在某种程度上就消失了,它去哪里了呢?我举一个非常简单的例子,我想让你们帮我弄明白,为什么现金在公司中可能很重要。

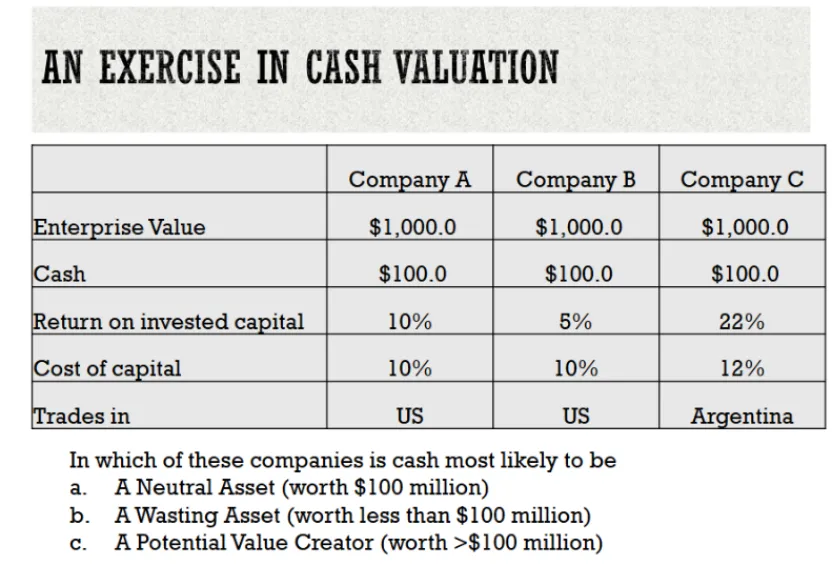

我给你们看三家公司,它们都有1亿美元现金,毫无疑问,这些现金是真实存在的,不是虚构的,确实是1亿美元,但它们有不同之处:

A公司历史上的资本回报率是10%,资本成本是10%;

B公司历史上的资本回报率是5%,资本成本是10%;

C公司历史上的资本回报率比资本成本高出10%。

A和B是发达市场的公司,C是阿根廷的公司。

我认为在这三家公司中,有一家公司的现金是中性资产,意思是1亿美元现金就值1亿美元,这也是我们在所有估值中都会做的;有一家公司的现金你可能会贴现;还有一家公司的现金你可能会给予溢价。

准备好了吗?哪家公司的现金最有可能是中性资产?A公司,因为它的资本回报率大致等于资本成本。这是一家平庸的公司,不会做什么好事,也不会做什么坏事,就原地踏步。但在抱怨平庸公司之前,有一种命运比投资平庸公司更糟。哪家公司的现金你会贴现?B公司。B公司有什么让你担心的?资本回报率低。用通俗的话来说,这家公司有做蠢事的历史,你给它的现金打了一个“愚蠢折扣”,你认为这些管理者太无能了,会把这1亿美元浪费掉。

问题不在于现金本身,而在于公司会用现金做什么,过去做的蠢事越多,你给予的折扣就越大。

在这三家公司中,有一家你可能会给予溢价,通过排除法,C公司有什么特点让你认为现金是有积极作用的?部分原因是它们能进行好的投资,但很多美国公司的资本回报率也高于资本成本,我们不会给它们的现金溢价,所以这不是一个好理由。

我们在美国历史上不给现金溢价,是因为如果你有好的投资项目,你可以去筹集资金。我为什么把C公司设在阿根廷?这里有拉丁美洲人吗?没人想让我这么说,如果我说阿根廷,你们会想到什么?事实上,上次我在乌拉圭,他们问我对阿根廷的看法,我说阿根廷就像住在你阁楼里的古怪叔叔,每隔两三个星期就下来,完全失控。乌拉圭就是这样生活的,因为它紧挨着阿根廷。

阿根廷是一个在过去25年里,资本市场至少有五六次完全关闭的市场。我解释一下这意味着什么:你不能发行股票,不能从银行贷款,资本被冻结。

现在你明白在这样的市场中有现金余额的优势了吗?你可以在下次危机中生存下来。在阿根廷的例子中,我唯一的错误是选了阿根廷,因为我在巴西讲课时也问过这个问题,大约85%的听众都选了阿根廷公司,我说怎么回事,结果发现前一周巴西和阿根廷踢足球,巴西输了,他们说“不能相信阿根廷人”,但这和信任无关,这是资本市场的因素。

所以当你在新兴市场时,现金余额实际上可以让你生存下去。

我们认为市场对不同公司的现金有不同的对待方式,这听起来有点奇怪,我会给你们看一些结果。你不是因为现金本身而受到惩罚,而是因为你用现金做了什么。如果你有做糟糕投资的历史,我本质上会惩罚你,不是因为资产负债表上有现金,而是因为你可能会用这些现金做什么,历史越糟糕,折扣就越大。所以当你观察有现金余额的公司时,有合理的理由和不合理的理由来贴现现金。

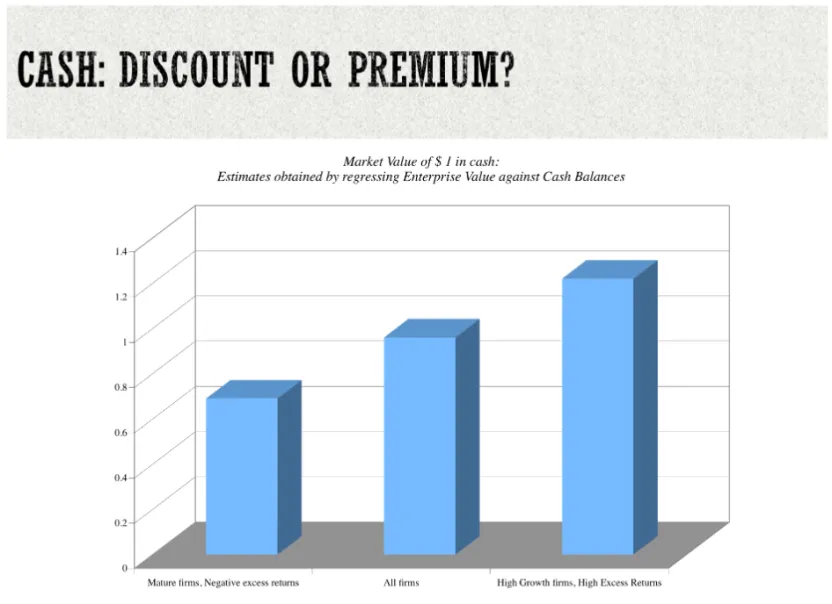

我想让你们看一个市场数据,这是最有创意的研究之一。我通常不太在意学术研究,因为他们问的问题没人关心答案,给出的答案只有大约25个人关心。但这篇论文确实问了一个重要的问题:市场对公司持有的现金估值多少?他们选取了所有美国公司,用一种非常巧妙的方法估算出了一美元现金的价值。

纵观市场上的所有公司,他们发现平均来说,一美元现金就值一美元,这是个好消息,因为我们就是这么做的。

但如果你看那些有负超额收益的成熟公司——负超额收益的公司就像B公司——一美元现金只值69美分,这是一个惊人的折扣。想想看,一家有糟糕历史的成熟公司,有100亿美元现金,我会给这100亿美元估值69亿美元。假设这家公司的管理层打电话给你说:“哦,市场低估了我们,他们给我们的现金余额打了31%的折扣,我们该怎么办?”

你应该给他们最直接的建议是什么?把现金还给股东。不要用这些现金,这就是我惩罚你的原因,把现金还给股东。用这些现金实际上会让情况更糟,你不能告诉他们要获得更高的回报,他们做不到,他们无能,业务也不行,把现金还回去。

你觉得他们会听你的吗?他们会说“我们已经变了,现在好多了”。 但有激进投资者,卡尔·伊坎最喜欢的目标就是这样的公司,他会介入说:“你有100亿美元现金,还回来。”一旦你把现金还回去,31%的折扣就消失了。

这就是激进投资,我们几乎不用做什么就能消除这个折扣。上周我在全世界范围内看了看,事实上,我刚刚发布了关于世界各地股息和现金余额的内容,世界上股息支付率最低的地方是印度。

对比一下,美国公司大约将77%的收益以股息或回购的形式返还给股东,而印度公司的平均比例是31%。部分原因是为了增长,印度是一个巨大的增长市场;另一个原因是印度的管理者,尤其是家族企业,喜欢持有现金,因为一旦把现金支付出去,他们就无法控制了。

为什么美国的比例这么高?是什么让美国公司返还这么多现金?不是因为他们关心股东,而是因为有持续的激进投资者压力,说“嘿,把现金还给我,你不需要这些现金”。印度的公司治理在大多数公司中基本上是失效的,这意味着这些公司会有大量现金余额,很多是家族企业,你不信任公司持有这些现金,所以你猜怎么着,这些公司的市盈率只有3倍、4倍,家族抱怨被低估,但投资者有什么理由不贴现公司持有的现金呢?你需要公司治理的推动才能释放现金。

另一方面,如果你看那些资本回报率远高于资本成本的高增长公司,它们的现金实际上会有溢价。如果你是一家年轻的科技公司,我希望你有现金余额,因为我希望你能生存下来,实现你的潜力。所以当你观察公司时,你已经能看到现金在不同公司中受到的不同对待。

有个问题:现金是否取决于税率?你永远无法把一美元完整地给到投资者,对吗?因为股息他们要交税,股票回购你会有资本利得,但只有那些卖回股票的人才会交资本利得税,资本利得税的好处是你可以推迟到卖出时再交。

所以从某种意义上说,我可以减少税负,但无论如何,现金最终都要到你手里,只是时间问题,所以这不能解释为什么公司持有现金,因为最终你还是要想办法把现金给我。这总是存在的,因为记住,美国市场上的大部分资金是免税的养老基金,所以很多资金基本上不受税收驱动。