点击蓝字

关注我们

近日,由世界中餐业联合会、中国食品报社等多机构共建的“世界中餐评价体系课题组”在肯尼亚内罗毕发布《非洲中餐发展报告(2025)》(以下简称《报告》),同期揭晓了“世界中餐榜中榜非洲TOP50”榜单。基于报告的核心发现与榜单数据,非洲中餐的发展呈现哪些新特征?未来还有哪些新趋势?

城市空间布局:八成以上上榜餐厅坐落于

有中国重大投资或建设项目城市

图1 城市是否为首都情况

《报告》显示,中餐厅密集分布于经济活跃、外资集中或旅游发达的重点城市,餐厅数量排名前十的国家均为区域经济引擎或重要合作伙伴。在城市方面,阿比让、拉各斯、开普敦、内罗毕等城市构成了中餐网络的枢纽节点,其中58%的TOP50餐厅位于首都。首都作为国家权力、财富与高端服务业的汇聚地,消费能力强、客群稳定、商业环境完善,为中高端中餐厅提供了优质经营土壤,是中餐品牌化、高端化发展的关键市场。

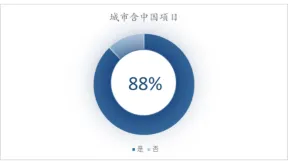

图2 城市包含中国项目情况

中餐在非洲的地理分布与中非经贸合作格局高度重叠,形成项目引领、餐饮随行的独特模式。数据显示,88%的TOP50上榜餐厅坐落于有中国重大投资或建设项目的城市,形成以项目营地为中心的中式餐饮需求圈,中餐扩散路径成为中非共建“一带一路”项目的生动标注。

文化表达策略:

从味觉到空间的立体化中国叙事项目城市

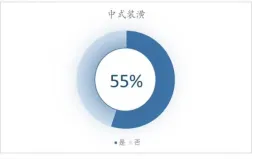

图3 中式装潢餐厅占比

当餐饮消费超越果腹之需,餐厅空间成为文化传递与品牌构建的重要载体。TOP50餐厅中,55%采用鲜明中式装潢,运用红灯笼、中国结、水墨画等经典元素,营造浓厚中国氛围。这种环境塑造承担双重文化功能:对华侨与中方人员而言,是唤起文化记忆与身份认同的文化元素,提供情感归属感;对非洲本地消费者及游客而言,构建了沉浸式文化体验场景,使中餐消费升华为感知中国美学与生活方式,极大增强品牌辨识度。

与此同时,45%的餐厅选择了非中式或弱文化符号的现代简约风格,旨在塑造国际化、中性化品牌形象,吸引对强烈文化符号无感的客群(尤其是年轻一代与国际商务人士)。两种策略并行不悖,映射出非洲消费市场的分层与多元,展现了中餐从业者在文化表达上的灵活性与策略性。

饮食标识的务实选择:

普适性优先与宗教敏感性的权衡

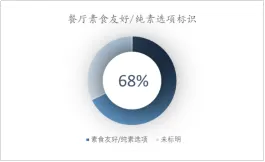

图4 餐厅素食友好/纯素选项情况

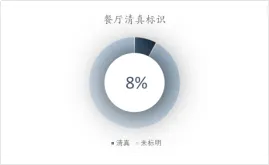

图5 餐厅清真标识情况

非洲宗教文化多样、饮食禁忌复杂,菜品标识成为影响消费选择的关键门槛。TOP50餐厅的标识策略呈现清晰层次:68%突出标注“素食友好/提供纯素选项”,这一“最大公约数”选择,以最低成本实现最广泛市场接纳。

相比之下,明确标注“清真”(Halal)认证的餐厅仅占8%。尽管伊斯兰教在非洲多地影响深远,但清真认证涉及全链条严格管控,成本高昂、管理复杂。这一低占比既反映出高端中餐核心消费场景对严格清真饮食的需求尚未主导,也体现了餐厅通过提供丰富海鲜、区分牛羊肉及素食满足部分穆斯林需求的务实做法。此外,有32%的餐厅未作特殊标注,这可能意味着其定位的客群相对同质化,或对这类标识的敏感度较低。

经营模式多元化:从单一中餐到“中餐+”融合

图6 是否仅经营中餐占比

《报告》数据显示,非洲中餐业已呈现出鲜明的多元经营特征。在TOP50榜单中,高达80%的餐厅采取“中餐+”复合经营模式,仅20%坚持单一中餐经营。

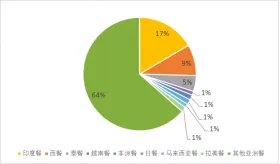

图7 主要融合菜系

深入分析“+”的内涵,亚洲餐以89%的占比成为主流搭配。这得益于亚洲菜系依托集体认知降低了消费门槛,其中印度餐占比 17%,既体现出印度移民的饮食传统已渗透本地生活,其咖喱、香料体系也与部分非洲本土饮食口味(如喜好浓郁辛辣)天然契合。中餐厅引入印度餐,正是借此高效借力市场,实现客流的快速导入。

然而,这种多元化策略如同一把双刃剑。其优势是以“亚洲菜系集群”拓宽客群、增强抗风险能力,适配侨民基础薄弱地区开拓。挑战同样严峻,一方面稀释品牌认知、丧失中餐独特性,另一方面抬高后厨供应链与厨师技能要求,推高运营成本。值得关注的是,“+”选项中与非洲本地菜系融合仅1%,可见中餐需主动吸纳非洲本地食材与烹饪智慧,开发具有文化对话深度和市场爆发力的中非融合菜,这是提升本地消费者认同与黏性的关键。

本地化创新深化:

从“形似”到“神创”的融合菜系崛起

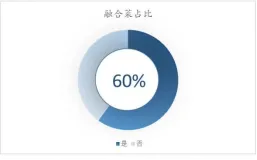

图8 是否为融合菜占比

菜品本地化创新进展提速。在TOP50餐厅中,60%明确提供融合菜,标志着非洲中餐的本地化进程已超越早期适应性调整(如减少辣度、增加甜味、简化食材),进入主动创造性融合的新阶段。

融合菜有效降低了非洲消费者对中餐的认知壁垒,提升了市场接受度。同时,40%的餐厅坚守传统路线,服务追求原汁原味中餐的侨民、中资机构人员及深度爱好者,形成“创新融合”与“传统正宗”双轨并行的市场格局。如何在迎合本地口味与保持中餐独特文化标识之间取得精妙的平衡,避免在本土化浪潮中失去自我,是摆在每一位从业者与行业研究者面前的深刻课题。

榜单分布逻辑:

非洲优质中餐的国家、区域与城市格局

图9 国家上榜次数占比

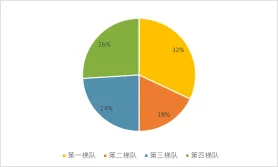

从国家维度审视,非洲优质中餐资源呈鲜明阶梯式集中分布。尼日利亚、马拉维、肯尼亚、坦桑尼亚构成“第一梯队”,各贡献4家TOP50餐厅,合计占榜单32%;毛里求斯、刚果(金)、赞比亚以3家上榜量形成“第二梯队”,占比18%;卢旺达、加纳等6国各2家入围,组成“第三梯队”,占比24%;剩余13国各占1席,占比26%。这一划分直观反映,优质中餐高度集聚于少数核心国家,近七成优质席位被前10国占据,多数国家仅能实现优质中餐“单点突破”,难以形成规模化品牌矩阵。

图10 国家区域分布

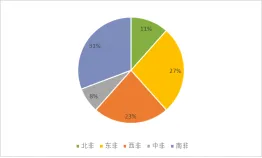

从区域格局层面分析,南部非洲以31%占比居首、东非以27%紧随,二者构成非洲优质中餐的双核心,呈现显著的资源集聚效应。西非占比23%,而北非、中非仅为11%与8%,区域差异突出。这意味着核心区域已形成相对成熟的中餐生态,而低占比区域的中餐布局尚处于初期阶段,后续拓展需适配本地饮食偏好,先建立市场认知再逐步培育规模。

图11 城市上榜次数占比

城市维度下,优质中餐厅呈现 “规模驱动与品质驱动双轨并行” 特征。开罗(2653家)、内罗毕(1038家)等大市场优质中餐资源充足,金沙萨(150家)、卢萨卡(287家)等小市场则成“小市场高品质” 典范,头部城市优质中餐输出能力显著领先。

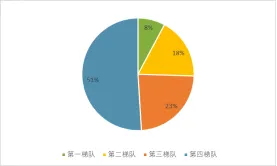

从梯队结构来看,TOP50餐厅呈现 “底部大、顶部小”的金字塔形分布:51%为仅上榜1次的第四梯队,23%为上榜2次的第三梯队,18%为上榜3次的第二梯队,仅8%为上榜4次的第一梯队。这一结构既表明非洲多数城市高端中餐以单点布局为主、未形成规模集群且顶级枢纽城市稀缺,也体现了榜单对长尾市场的兼顾,通过小众城市的餐厅入围实现了小众市场渗透。

迈向可持续的融合共生

综上所述,《非洲中餐发展报告(2025)》以扎实的数据描绘出一幅非洲中餐生机勃勃而又复杂多元的产业图景。它已不再是零散的、依附性的侨民经济,而是初步形成了具有自身演进逻辑、深度嵌入当地社会经济脉络的融合型产业,其发展是市场力量、文化引力与中非合作大势共同作用的结果。

展望未来,非洲中餐要实现良性发展,仍需要解决几个共性问题。即 :构建稳定、低成本、可持续的本地化供应链体系;建立长效的厨艺人才培养与认证机制,化解人力瓶颈;推动领军品牌的标准化、连锁化发展,提升整体产业能级;并在融合创新中守护中餐文化的核心价值与技艺精髓。

这需要构建一个多方协同的系统。国家与行业层面,应将中餐国际化置于人文交流与公共外交的框架下,提供政策引导、标准对接与资源支持。企业层面,应鼓励商业模式创新,大力倡导以尊重为前提、以创意为驱动的中非风味对话。学术与研究机构,则可深入进行饮食、人类学、跨文化传播与产业经济学的交叉研究,为实践提供理论滋养。

中餐在非洲的旅程,是一场始于贸易、兴于文化、终于人心的长远叙事。它不仅是商业的扩展,更是两个大陆之间通过最日常、最温暖的媒介——食物,进行的持续对话与情感联结。随着中非命运共同体建设的不断深化,这缕源自东方的烟火气,必将成为联通中非人民心灵不可或缺的味觉桥梁。

来源:中国食品报网

作者:北京第二外国语学院 孙俊新 张舒涵 李昊宇