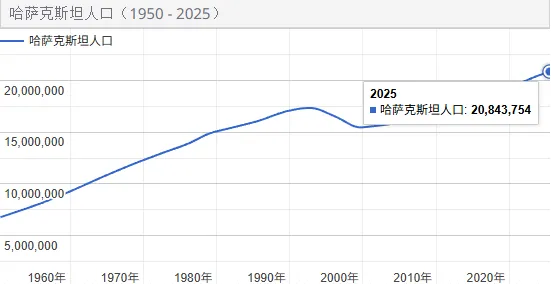

1.人口

2084万(截至2025年12月)。约有140个民族,其中哈萨克族占71.3%,俄罗斯族占14.6%。人口持续稳定增长,城镇化率不断提高,主要增长点集中在首都阿斯塔纳和第一大城市阿拉木图。

2.宗 教

多数居民信奉伊斯兰教(逊尼派)。此外,还有东正教、天主教和佛教等。

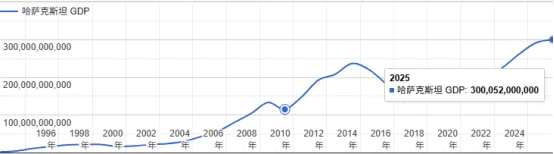

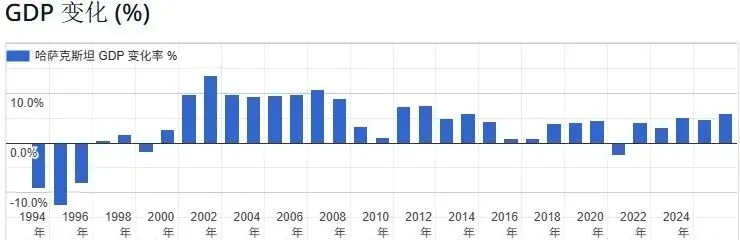

3.经济

哈经济以石油、采矿、煤炭和农牧业为主。2024年,哈国内生产总值2881.13亿美元,同比增长4.8%,人均国内生产总值14206美元。

哈萨克斯坦的国内生产总值 (GDP) 为 300.05 十亿美元 (截至 2025 年)。2025 年的 GDP 增长率 为 5.9%,人均GDP :哈萨克斯坦(人口 20,843,754 人) 为 $14,723 (2025 年), 增加了 $263 (从 $14,459 —— 2024 年);这相当于 1.8% 的人均GDP变化。

4.语 言

哈萨克语为国语,官方语言为哈萨克语和俄语。

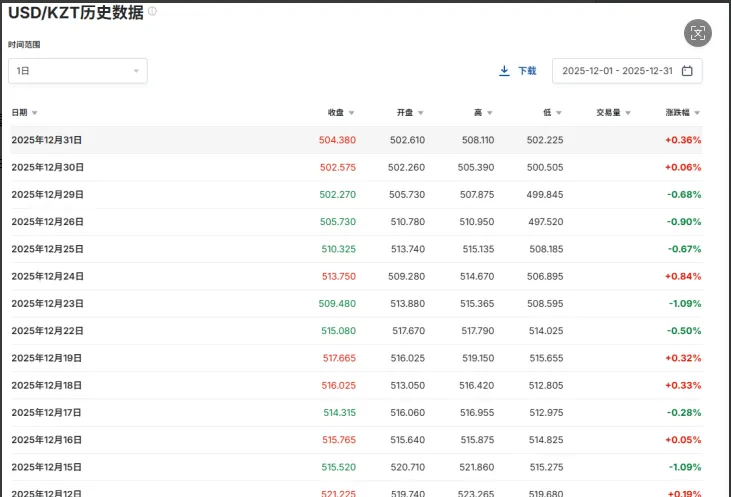

5.货币稳定性

数据显示在近一个月期间哈萨克斯坦汇率整体呈温和贬值后小幅升值的波动走势,未出现剧烈单边波动。

说明短期(三周内)坚戈表现相对稳定,汇率波动可控,未出现大幅贬值或剧烈震荡。汇率在 500–523 区间内波动,整体呈现温和升值趋势,反映短期内可能受到央行调控或市场信心支撑。

1.监管机构

•哈萨克斯坦国家银行(National Bank of Kazakhstan, NBK):负责货币政策、银行业监管及部分非银行信贷机构的监管。

相关链接:https://nationalbank.kz/en

•哈萨克斯坦金融市场监管机构(Financial Regulatory Agency, FRA):负责监管非银行金融机构,包括小额信贷组织、租赁公司、保险机构等。

机构链接:

https://www.gov.kz/memleket/entities/afm?lang=en

2.监管态度

哈萨克斯坦对现金贷及小额信贷市场的监管较为严格,主要体现在:

•准入制度:从事贷款业务需获得相应金融牌照(如小额信贷机构牌照)。

•信息披露要求:机构需定期向监管机构报告经营数据,包括贷款规模、利率、逾期率等。

•利率上限规定:哈萨克斯坦央行计划对个人小额贷款回报率作出限制,最高回报额不得超过贷款额的30%。

•消费者保护措施:要求贷款合同明确列出所有费用、利率、还款计划,禁止隐性收费。

3.监管法规

哈萨克斯坦对于借贷业务,主要约束法规为《哈萨克斯坦共和国金融市场与金融机构法》和《反洗钱法》。

1.小额贷款机构(MFO)

在哈萨克斯坦从事现金贷或类似消费信贷业务,需要注册小额信贷组织牌照,注册资本约5,000万坚戈(约10万美元),适用国家利率上限,申请时间在三个月左右。

总的来说哈萨克斯坦在市场准入上,本质是 “开放与监管达到平衡”。

2.市场准入条件

•公司须在哈萨克斯坦注册为法人实体(通常为有限责任公司或股份公司)。

•数据保护与信息安全:需遵守《个人数据保护法》,确保客户数据安全。

•消费者权益保护:包括透明披露利率、费用、还款条款,禁止欺诈和误导性销售。

APP在架情况

据调研目前该国家的双端--点点数据前100名同业的app有6个在架,最高下载量达到100万+,说明在哈萨克斯坦市场对消费类贷款APP存在显著需求,且用户接受度较高。其中在架的本土化应用多采用哈萨克语与俄语双语界面,功能聚焦于快速放款、信用评估简化及灵活还款周期。

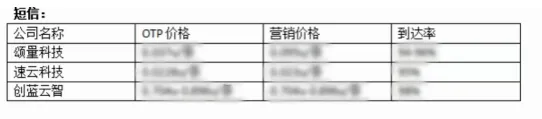

1.短信:

经调研以下公司支持哈萨克斯坦短信业务以作参考——颂量,速云科技,创蓝云智,卓亚科技等。

2.支付:

在哈萨克斯坦支付方式多样,本地多用移动支付和钱包(如Kaspi.kz),以及银行转账和手机支付;且部分商户已支持支付宝和微信支付。

在当地的三方较少,因为哈萨克斯坦作为欧亚经济联盟(EAEU)和金融行动特别工作组(FATF)成员,需遵循国际反洗钱标准。需要有本地主体和牌照才能对接,持牌支付机构必须履行客户身份识别(KYC)、交易监控、可疑交易报告等义务,无牌照机构无法接入合规的金融监控系统。

目前了解到的有一家支付商支持银行卡、钱包支付,收付费率在3.5%左右。

机遇与挑战

✅ 机遇

1. 监管相对明确,市场准入可行

•监管机构明确:国家银行(NBK)与金融市场监管机构(FRA)分工清晰,有公开的监管链接与规范。

•目前无明确利率上限,但计划对个人小额贷款回报率设限(不超过贷款额的30%),仍留有定价空间。

•牌照申请流程相对透明,准入制度已建立。

2. 经济与城镇化推动信贷需求

•城镇化进程加速,主要城市人口集中,有利于线上信贷产品的推广与渗透。

⚠️挑战

监管严格且趋紧

•需申请小额信贷机构牌照,准入成本与时间可能较高。

•信息披露要求严格,需定期向监管报送经营数据。

•利率限制政策正在推进,未来可能进一步压缩利润空间。

点击右侧蓝色文案用起来吧:免费的谷歌上下架监控全面开放

扫码添加好友,进出海群交流↓

1.XJD甲方群,XJD地区交流群(甲方朋友认证后进群)

2.谷歌上架群

3.投放交流群

4.贷后交流群

5.XJD乙方业务交流群

6.出海风控交流群

7.交流社群

- 广告-

?竞争激烈、成本高涨、转化低迷……您是否也遇到了这些瓶颈?

扫码添加微信,免费获取《金融APP出海ASA投放避坑指南》与专属诊断机会!

加密货币现金贷│印度签证重启│风控冷启动从0到1│风控冷启动Q&A│多产品、多利率、多周期的贷款产品才是未来│暴力催收168人被捕│拉美贷后再次爆雷│2025海外现金贷“剩”者为王│风控冷启动打通“短信+设备+三方”数据金矿│谷歌政策更新对海外金融的影响│会员体系的应用策略与价值分析│厄瓜多尔贷后暴雷│互金出海-对话10年风控老炮│2025互金出海值哪些是值得关注的国家

xjd出海国家系列:

巴基斯坦:1亿未覆盖人群+30%增速│越南:信贷监管牌照成本或超35万美元│越南:历经8年央行监管政策终出台│孟加拉国:东南亚为数不多的蓝海│阿根廷:2025下半年的关注地│乌干达:一个被金融产品霸榜的非洲国家│泰国:深度剖析泰国信贷业务

Google Play精选文章:

谷歌老号交易被骗-追回案例│恶意软件导致下架及封号的应对策略│无通讯录权限下的联系人选择解决方案│谷歌产品上架踩坑经验分享│这样的恶意软件神仙难救│新号上不去的原因,老号红利还能享受多久?│谷歌上架细节决定命运│恶意软件引发的下架潮│金融类App因恶意软件下架原因猜想│谷歌App上架全攻略