点击蓝字,关注我们

2025年山西电力现货运行分析复盘

引言:

作为全国首批电力现货试点省份,山西自2023年底转入正式运行以来,市场规则一直在更迭进化。到了2025年,变化尤为显著:全省新能源装机冲上7697万千瓦,几乎撑起半壁江山——风电与光伏的渗透率屡破新高,光和风正以前所未有的规模涌入电网。与此同时,“晋电外送”通道能力也已超过3000万千瓦,山西已成为跨区电力流动的关键枢纽。

在这样的格局下,现货市场早已不只是完成“电量买卖”的交易平台。它更像一个实时运转的观测站——哪里调节资源吃紧?哪些主体在策略性报价?外送计划如何影响本地供需?答案都藏在每日的价格曲线里。市场,正在用最真实的方式,讲述新型电力系统的故事。

1.总体运行情况

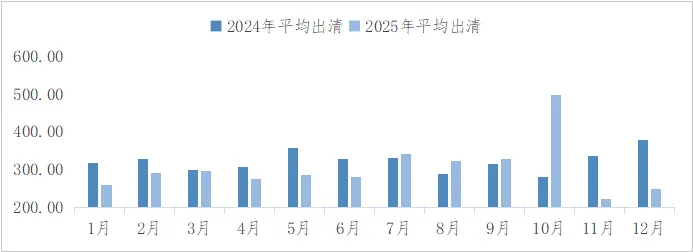

2025年,山西电力现货市场整体保持稳定运行,现货价格呈现小幅波动,整体均价较往年有所下降。日前市场均价为304.09元/MWh,实时市场均价为305.20元/MWh,较2024年均价同期下降5.57%。全年日前与实时平均价差为68.63元/MWh,较2024年上升17.92%。

均价走低,价差拉高,这一表象恰恰说明日前预测与实际供需的偏差扩大,系统在“过剩”与“紧缺”状态间切换更频繁、更剧烈,市场运行的不确定性显著增强。高比例新能源出力的强波动性,外送计划调整的动态性,以及市场主体报价的策略性,多方面因素共同作用,造成价格虽“稳”于均值,却“乱”于结构的新局面。极端高价(1500元/MWh)与零电价(全年超1295小时)并存,意味着市场已进入以风险管理和调节价值为核心的深水运行阶段。

2.价格两级:0元与1500元共舞

全年来看,2025年现货电价虽整体持续走低,但两级分布区间远大于2024年。现货市场所体现市场运行趋于平稳的同时,极端供需情况导致的风险性与不确定性更值得注意。

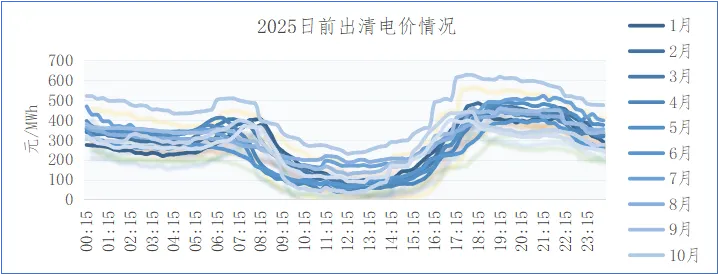

从月度走势来看,实时价格多于日前价格的情况比较常见,但部分月份波动明显,价差方向具有季节性规律,价差上下浮动可达40元/MWh,充分说明新能源的不稳定性对现货市场具有直接影响力。

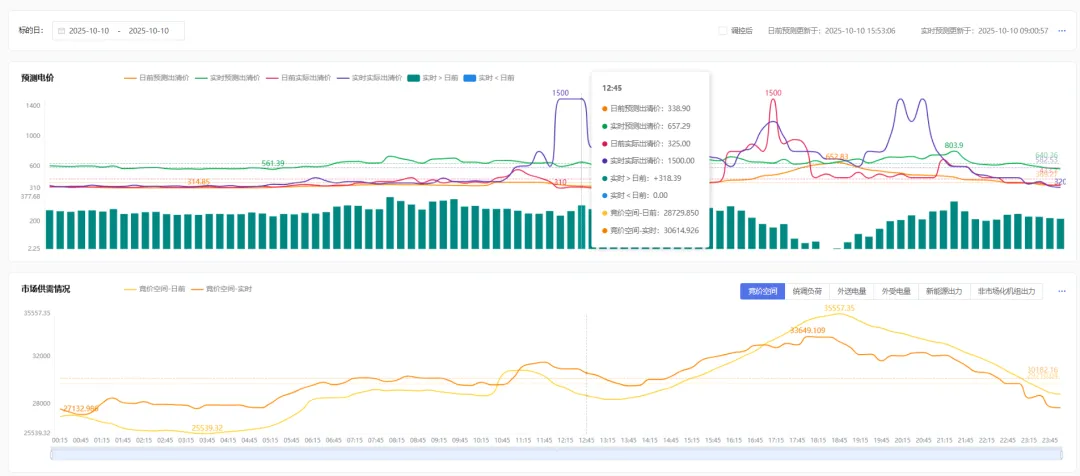

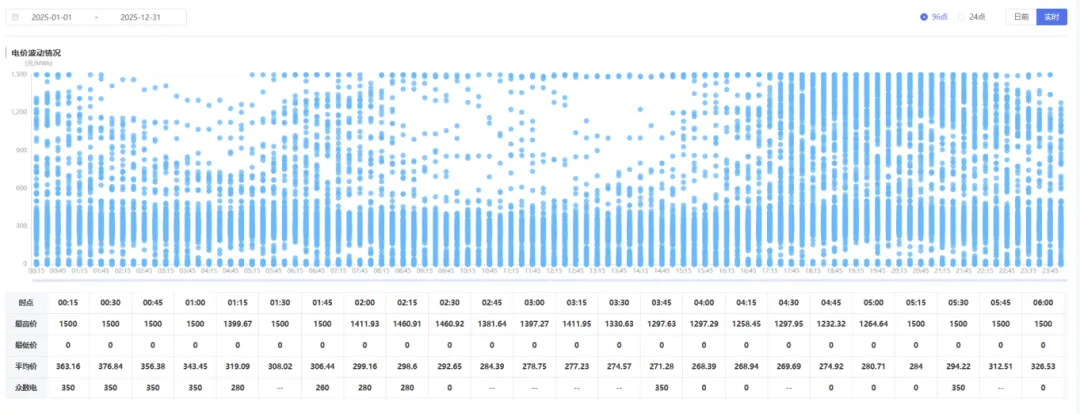

以10月为例,连续近二十天的阴雨天气,导致风光机组出力困难,恰逢火电机组检修增多,使得一贯价格处于低谷期的午时段被动飙升,甚至部分达到了1500元/MWh的价格区间上限,谁还能说午间一定是低价时段?极端天气对市场主体策略调整机动性要求进一步增高。

* 10月10日电价情况,此图片来源于合邦电力交易辅助决策平台

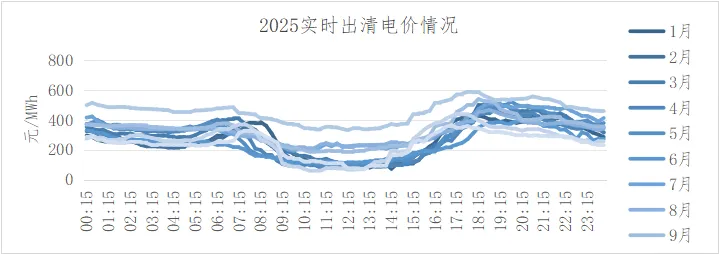

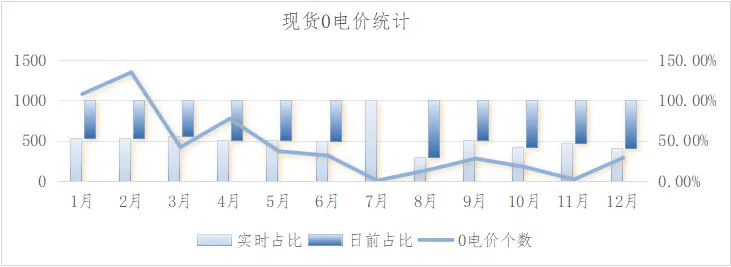

具体来看,2025年山西日前与实时市场最高出清电价多次达到1500元/MWh的价格上限,尤其在3–12月,实时市场共9个月触及1500元/MWh,日前市场也有6个月达此上限;全年共出现5181个零电价时点(即出清价=0元/MWh),其中实时市场贡献率达到51.01%(2643小时),日前市场48.99%(2538小时)。

* 此图片来源于合邦电力交易辅助决策平台

1月、2月、4月,零电价占比尤其高——暖冬、大风、春节假期工业负荷骤降,多重因素叠加,让电力一度“免费供应”。

从曲线来看,单日实时市场最大-最小价差中位数由2024年的365.55元/MWh上升至2025年的398.4元/MWh,“鸭型曲线”转向“杠铃型曲线”,但价格信号对削峰填谷的激励作用尚未完全释放。

3.中长期:避风港还是新战场?

中长期合约价格相对平稳。中长期均价在287-317元/MWh窄幅波动,基本稳定在年度火电成交价(327元/MWh)附近,保障火电机组正常运行。

现货价格大幅偏离中长期。在新能源大发期(1-6月),现货价格显著低于中长期 ,火电机组依靠年度合同锁定收益。进入夏秋季高负荷时段(7-10月),用电需求上升,同时异常天气导致新能源出力不及预期,现货电价飙升——10月现货均价超500元/MWh,较中长期溢价近200元,部分售电公司出现批零价格倒挂现象。

这让人不得不重新审视:中长期合约真的是“保险”吗?或许它更像一张需要精细操盘的战略地图——签多少电量、何时锁定、曲线如何贴合实际负荷,甚至不同交易批次间的动态调整,都成了市场主体绕不开的新课题。

4.用户侧:价格波动没感知?

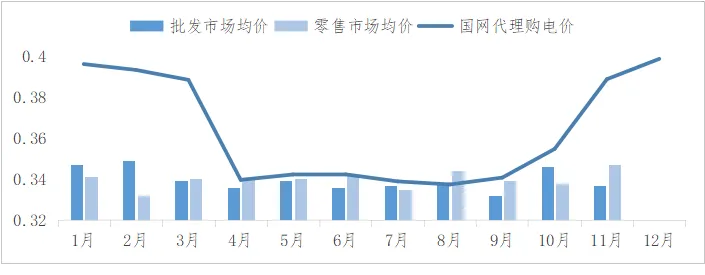

尽管现货均价下行,但终端用户电价并未同步下降,2025年国网代理购电年均363.45元/MWh,显著高于批发市场。而零售市场在售电公司竞争下,价格与批发价基本持平甚至更低。这一现象表明,电力市场化改革尚未完全传导至终端用户的用电成本感知。

针对这一点,2025年12月17日国家发展改革委、国家能源局发布《电力中长期市场基本规则》的通知(发改能源规〔2025〕1656号)。新规明确对直接参与市场交易的主体,不再人为规定分时电价水平和时段。多地已积极响应,如陕西推出基于批发电价浮动的零售套餐。预计未来工商业用户将从“被动用电”转向“主动用电”,负荷曲线波动性增大,峰谷特征动态化,负荷预测难度进一步提升。

5.价差逻辑崩塌 从“峰谷套利”到“机制博弈”

2025年的山西电力现货市场,已超越传统“电量交易平台”的定位,成为观察新型电力系统运行逻辑的重要窗口。价格的“塌陷”并非市场失灵,而是市场机制有效的体现——它真实反映了新能源边际成本接近于零的特性。

国家发改委 136号文的落地,标志着新能源电价全面进入“市场形成、差价结算” 的新阶段,山西首轮机制电价结果(光伏0.31999元/千瓦时、风电0.28466元/千瓦时)已于近期出炉,乍看是稳定器,细想却带来新命题:一边是现货市场里0元与1500元/MWh的剧烈震荡,一边是机制电价为新增项目托底的长期承诺——这两条轨道,如何并行不悖?

另一方面,现货“低价”背后是系统调节、容量保障等隐性成本的显性化。在新能源全面参与市场化竞争后,这些系统成本并未消失,反而因波动性增加而上升。在机制电价锁定部分收益、现货电价引导负荷曲线的新格局下,如何设计合理的容量市场体系,对资源有效分配,保证机组投入量,保障电力系统平稳运行。

未来的竞争,或许不再是谁报价更低,而是谁更能聚合资源、管理曲线、驾驭风险。而这一切,终将服务于一个更朴素的目标:让每一度电的价格,真实映射其背后的系统价值。

(数据受统计口径影响,尾差略有不同,数据仅供参考,不作为市场指引依据)

精彩回顾

速递 | 山西V16电力新规发布,独立储能迎来九大关键调整!