核心洞察:在"启航·2025银行业高质量发展年会"上,光大银行智能运营中心副总经理黄广明基于该行实践指出,算力成本下降已成必然趋势,银行业应聚焦"增效"而非"降本",以长期主义视角提前布局技术能力,通过生态合作降低转型门槛。

一、实践基石:体系化布局与"先小后大"路径

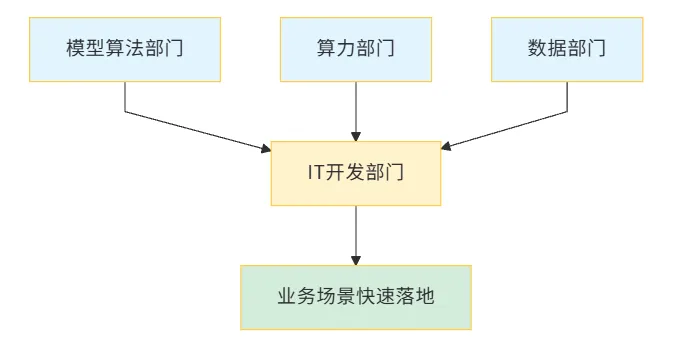

1.1 组织架构:前瞻性专业布局

光大银行率先在业内成立模型部门,形成"模型算法-算力-数据-IT开发"四大模块协同体系:

独特优势:四大模块形成"技术研发-资源支撑-业务落地"完整闭环,规避"跟风式探索"风险。

1.2 发展路径:从"小模型深耕"到"大模型拓展"

| 第一阶段 | ||||

| 第二阶段 |

路径价值:"先小后大、由点及面"策略既规避技术跃进风险,又通过小模型积累数据经验,为大模型规模化铺平道路。

二、核心判断:算力成本下降与"增效优先"战略

2.1 判断一:算力成本下降是必然趋势

黄广明断言:"算力未来会像电脑一样成为常态配置"

成本下降的三重驱动因素:

① 技术优化

架构创新:MoE混合专家架构、多头潜在注意力技术 算法革新:量化推理、稀疏激活 实证数据:某开源模型推理成本降至GPT-4o的1/10,API调用成本仅为OpenAI的1/30

② 硬件进步

AI芯片规模化生产 算力服务器架构创新(如浪潮元脑HC1000) 李彦宏:"大模型推理成本每年能降低90%以上"

③ 行业竞争

降价潮:百度文心一言全面免费、字节跳动千Tokens价格降至3厘、阿里云通义千问降幅超80% 开源潮:头部企业开源倒逼服务普惠化

2.2 判断二:当前聚焦"增效"而非"降本"

战略选择:"大模型投入规模较大,在现有投入能力下,优先解决增效问题"——黄广明

"增效优先"的实践验证:

| 客户服务 | ||

| 运营管理 | ||

| 风险管理 |

战略逻辑:增效直接提升客户体验与竞争力,通过效率提升间接降低单位成本,为资源有限银行提供可借鉴的优先级框架。

三、行业启示:把握"趋势性"与"务实性"平衡

启示一:以"长期主义"提前布局技术能力

关键认知:算力成本下降≠等待观望,能力搭建窗口期宝贵

可立即采取的三项行动:

建立弹性算力池:实现按需分配,降低闲置成本 探索"云-边-端"协同:将简单推理下沉至端侧,减少云端消耗 锁定长期合作:与算力厂商建立战略合作,锁定未来成本优势

光大启示:提前成立模型部门、布局算力模块,才能在成本下降后快速释放红利。

启示二:坚持"业务价值导向",拒绝"技术噱头"

应用法则:从"客户痛点"与"业务瓶颈"出发选择场景

银行类型化的场景选择建议:

| 零售银行 | ||

| 对公银行 | ||

| 运营部门 |

成功标准:确保投入快速产生业务回报,形成**"投入-产出-再投入"正向循环**。

启示三:中小银行借力"生态"降低转型门槛

转型困境:资源有限,无法复刻大型银行"全链条自研"模式

"生态借力"三维策略:

① 模型层面

利用百度文心一言、字节豆包等开源模型快速适配 避免从零开始的研发成本

② 算力层面

采用"按需付费"的算力租赁模式 规避一次性硬件投入

③ 数据层面

加入银行同业联盟,共享行业数据集与模型经验 分摊研发成本,实现风险共担

核心优势:让中小银行以更低门槛享受技术红利,在算力成本下降趋势中不掉队、不冒进。

四、未来展望:从成本竞争到价值竞争

行业演进信号

黄广明演讲传递出明确趋势:大模型竞争不再是"成本承受力"比拼,而是"趋势把握度"与"场景落地力"的较量。

银行智能化转型的终局

随着算力普惠化、模型效能提升,银行业AI应用将从 "零散试点"走向"规模化普及" 。关键在于:

技术趋势与业务战略深度融合 实现真正的 "提质、增效、降本" 为高质量发展注入持久动力

五、行动清单:银行机构如何应对

大型银行

构建弹性算力调度平台 设立金融知识工程师岗位 试点"1+X"超级智能体架构

中小银行

接入开源大模型生态 建立算力租赁合作 加入行业数据共享联盟

所有银行

明确"增效优先"战略 建立AI应用准入审查机制 制定模型熔断应急预案

核心结论:算力成本下降是确定的未来,但能力布局必须现在启动。唯有将技术趋势转化为业务价值,才能在智能化转型中赢得先机。

说明:公开资料调查整理,仅供参考。