本调查报告由智谱清言完成调研及撰写,旨在为本[黑金故事坊]提供数据参考成文、内容由AI生成,请仔细甄别。点上方蓝色[黑金故事坊]看精彩的商业模式故事文章。

全球内存市场格局:三足鼎立,AI时代驱动新一轮增长

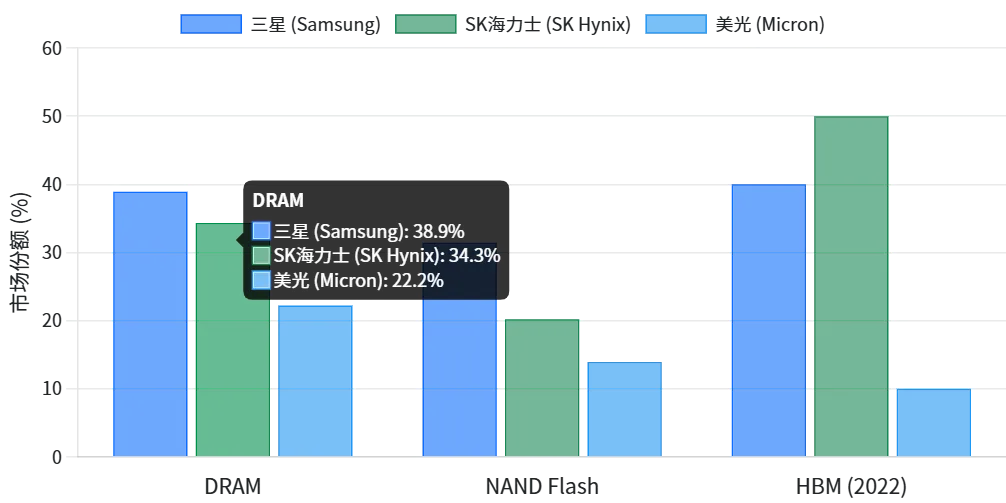

全球存储芯片市场高度集中,DRAM(动态随机存取存储器)领域主要由三星电子(Samsung)、SK海力士(SK Hynix)和美光科技(Micron)三大巨头垄断,三家公司合计市场份额超过95%。根据2024年数据,三星在DRAM市场的份额约为38.9%,SK海力士约34.3%,美光约22.2%。NAND Flash市场同样由三星、SK海力士和美光主导,三星占比约31.4%,SK海力士约20.2%,美光约13.9%。这种格局使得市场呈现出“三足鼎立”的态势,任何一家公司的产能变化都可能对全球供给产生显著影响。

图1:全球主要存储厂商市场份额对比(2024年)

在传统DRAM和NAND之外,高带宽内存(HBM)作为AI时代的“新宠”,正成为推动市场增长的关键力量。HBM通过3D堆叠和硅通孔(TSV)技术,将多个DRAM芯片垂直堆叠,实现超高带宽和低功耗,成为AI训练和推理的基石。当前,全球HBM市场也由上述三家巨头主导,2022年SK海力士以50%的份额领跑,三星40%,美光10%。这一技术与市场的双重叠加,使得头部企业在AI浪潮中更具优势。

内存市场产能与份额:三巨头垄断,国产力量崛起

全球存储芯片产能高度集中。2023年,三星、SK海力士和美光三大巨头占据了全球DRAM市场约95%的份额。其中,三星在DRAM领域占据约38.9%的份额,SK海力士约34.3%,美光约22.2%。这一格局意味着,任何一家公司的产能扩张或缩减,都会对全球DRAM供需产生直接影响。

在HBM领域,格局更为集中。2022年,SK海力士在HBM市场的份额高达50%,三星40%,美光10%。SK海力士凭借先发优势和领先的工艺技术,稳居市场第一;三星和美光则加速追赶。这种高度集中也导致HBM市场在供应紧张时,容易出现价格飙升和供货周期延长的问题。

与此同时,中国厂商正在加速崛起,试图打破这一垄断格局。合肥长鑫存储(CXMT)作为中国最大的DRAM制造商,技术水平和产能迅速提升。2024年,长鑫存储的DRAM月产量从年初的7万片增至20万片,全年产量预计达到162万片,同比翻倍。市场研究机构预测,长鑫存储2025年DRAM出货量将同比增长50%,市场份额有望从第一季度的6%提升至第四季度的8%。此外,长鑫存储在DDR5和LPDDR5等先进产品上也开始取得突破,其DDR5市场份额有望从不足1%提升至年底的7%,LPDDR5从0.5%激增至9%。尽管与全球三巨头仍有代际差距,但国产厂商的崛起正在为市场格局带来新的变数。

技术演进与产品迭代:HBM引领高性能内存需求

AI时代的到来,对内存的带宽和容量提出了前所未有的要求。HBM作为突破“内存墙”的关键技术,自2013年SK海力士首次推出HBM1以来,经历了HBM2、HBM2E、HBM3和HBM3E的快速迭代。目前,HBM3和HBM3E已成为主流,其中HBM3E每堆栈容量可达24GB,带宽高达1.2TB/s。HBM4作为下一代标准,正在研发中,预计将采用2048位接口和混合键合(Hybrid Bonding)技术,带宽有望突破1.5TB/s。HBM4预计于2026年左右实现量产。

英伟达最新的GPU架构Blackwell进一步强化了对HBM的需求。Blackwell GPU采用双芯设计,集成两颗GPU芯片,每颗GPU搭配192GB HBM3E内存,总带宽高达8TB/s。这一设计使得单颗GPU的内存容量和带宽相比上一代Hopper架构实现了成倍提升,进一步加剧了HBM供应的紧张局面。市场研究机构预测,Blackwell的发布将推动HBM需求在2025-2026年出现爆发式增长,HBM3E将成为AI服务器的首选配置。

产能扩张缓慢的原因:技术与良率挑战

尽管需求旺盛,但HBM产能扩张缓慢,核心原因在于其复杂的制造工艺和极低的良率。HBM制造涉及TSV、微凸块(Microbump)和堆叠键合等关键环节,其中TSV技术占HBM总成本的30%,是决定性能和良率的核心工序。TSV工艺需要高深宽比的深孔刻蚀、精密的铜填充、CMP减薄等复杂步骤,任何微小的缺陷都可能导致整个堆叠芯片报废。当前,HBM的良率仅在50%~60%之间,远低于普通DRAM。这意味着,生产一颗HBM芯片需要消耗远多于传统DRAM的晶圆面积,导致产能提升缓慢。

此外,HBM封装对设备和材料的要求极高,需要高端的刻蚀、沉积、检测和键合设备,以及特殊的封装材料。这些设备和技术主要被欧美、日本企业垄断,国产化率不足5%,成为制约国产HBM量产的主要瓶颈。产能扩张还受到市场需求波动的影响。在AI需求爆发式增长的背景下,HBM厂商需要平衡传统DRAM和HBM的产能分配,避免过度投资导致的产能过剩风险。

产能扩张与竞争格局:巨头竞逐HBM,国产力量蓄势待发

面对AI驱动的历史性机遇,三大巨头纷纷启动了新一轮产能扩张计划,但步伐相对谨慎。

- 三星电子

:计划在2024-2026年将资本支出重点投向HBM等高端存储产品,同时缩减对传统存储的投资。三星计划在2024年将DRAM和NAND产量提高约24%,以应对AI需求。 - SK海力士

:将2024年的资本支出提高至5.3万亿韩元(约45亿美元),同比增长100%,重点用于HBM产能扩张。SK海力士计划在2024年将HBM产能提升一倍以上,并在美国印第安纳州新建先进封装工厂,预计2028年投产。SK海力士在HBM3E领域具有领先优势,其HBM3E 8Hi产品已通过英伟达验证,计划在2024年第二季度大规模出货。 - 美光科技

:宣布将2024财年的资本支出提高至75-80亿美元,主要用于HBM3e和先进封装产能扩张。美光计划在2024年上半年量产HBM3e,并已获得英伟达等客户的订单。美光还计划在2025年实现HBM4的量产。

在中国,虽然目前尚无厂商具备大规模量产HBM的能力,但产业链上下游正加速布局。长鑫存储、武汉新芯等厂商正在积极研发HBM相关设备和材料,力求在TSV、微凸块和封装等关键环节实现突破。此外,国家大基金三期也将HBM列为重点投资对象,有望为国产HBM的发展提供资金支持。随着AI浪潮的持续,国产厂商的崛起有望在未来为全球HBM市场带来新的竞争力量。

需求持续性展望:AI浪潮驱动下的“超级周期”

业界普遍认为,AI驱动的存储需求将开启一轮长期的“超级周期”。SK海力士在2026年展望中明确提出,HBM将成为未来数年市场的核心驱动力,并称之为“HBM引领的内存超级周期”。根据美光科技的分析,2025年HBM市场规模将达到100亿美元,比2024年增长近一倍。市场研究机构预测,2024-2026年HBM需求将分别达到140亿GB、236亿GB。

这一轮需求的持续性取决于AI技术的演进和应用普及速度。当前,大语言模型(LLM)和多模态AI的兴起,对内存带宽和容量的需求呈指数级增长。英伟达Blackwell架构的推出,以及未来更强大的GPU和ASIC的问世,将持续推高HBM需求。此外,AI正从云端向边缘和终端扩展,也将催生对高带宽、低功耗内存的新需求。这些趋势意味着,HBM需求的强劲增长有望持续至2030年及以后。

结论:AI时代的内存竞赛与市场展望

内存,尤其是HBM,已成为AI时代不可或缺的基石。当前市场由三星、SK海力士和美光三大巨头主导,其产能扩张步伐和技术创新能力,直接决定了全球AI基础设施的推进速度。然而,HBM制造的复杂性和高成本,使得产能扩张面临技术和良率的双重挑战。AI浪潮的持续和深化,将驱动HBM需求进入一个长期的“超级周期”。同时,中国厂商的崛起和政策支持,为打破现有格局带来了新的变数。未来,随着AI技术的不断演进和应用场景的不断拓展,内存市场将迎来前所未有的发展机遇,而技术的迭代和产能的竞争,也将成为决定市场格局的关键因素。

提示:本调查报告由黑金故事坊从智谱清言APP发起调查研究并撰写,内容仅供参考,请仔细甄别,点左下角主页看更多相关报告及文章。

拆解商业案例,洞察商业本质,分享产业财经商业故事,这里是黑金故事坊。

感谢您的阅读参与,敬请点击关注 分享 点赞 推荐 收藏 在看

独行者疾,众行者远。

让我们聚集更多志同道合的朋友一起探索新时代节拍!谢谢^_^

? 点击关注,获取更多行业深度洞察故事