巴图塔

2025年12月31日18点起

外购神优2品种:541(+8)元/吨

外购5500卡价格:453(+8)元/吨

外购5000卡价格:376(+10)元/吨

外购4500卡价格:290(+15)元/吨

外购4000卡价格:208(+14)元/吨

中长协价格政策通知巴图塔车板价格

外购5500卡价格:511(-)元/吨

外购5000卡价格:435(-)元/吨

外购4500卡价格:338(-)元/吨

继续执行量价联动政策:发运量7列,加价奖励17元/吨。发运量8-15列加价奖励18元/吨。发运量15列加价奖励19元/吨,且全煤种额外增加10元量价奖励。对于年度合同全月兑现率达到80%及以上加价10元,当月兑现率>90%加价15元,符合提报要求煤种加价10元。

黄骅港

2025年1月1日0点起

特低灰(神冶1)品种789(+3)元/吨

神冶2品种749(+3)元/吨

外购神优2号品种764(+3)元/吨

外购神优4号品种715(+3)元/吨

外购石炭5500卡品种700(+3)元/吨

外购石炭5000卡品种601(+5)元/吨

外购石炭4500卡品种506(+10)元/吨

外购5800卡品种764(+1)元/吨

外购5500卡品种705(+3)元/吨

外购5000卡品种606(+5)元/吨

外购4500卡品种511(+10)元/吨

从76期开始外购动力煤恢复不定期定价模式,不再按照周期性定价的模式。期间既有优惠政策保持不变(3/4/5元兑现率优惠,中旬靠泊5元/吨优惠)

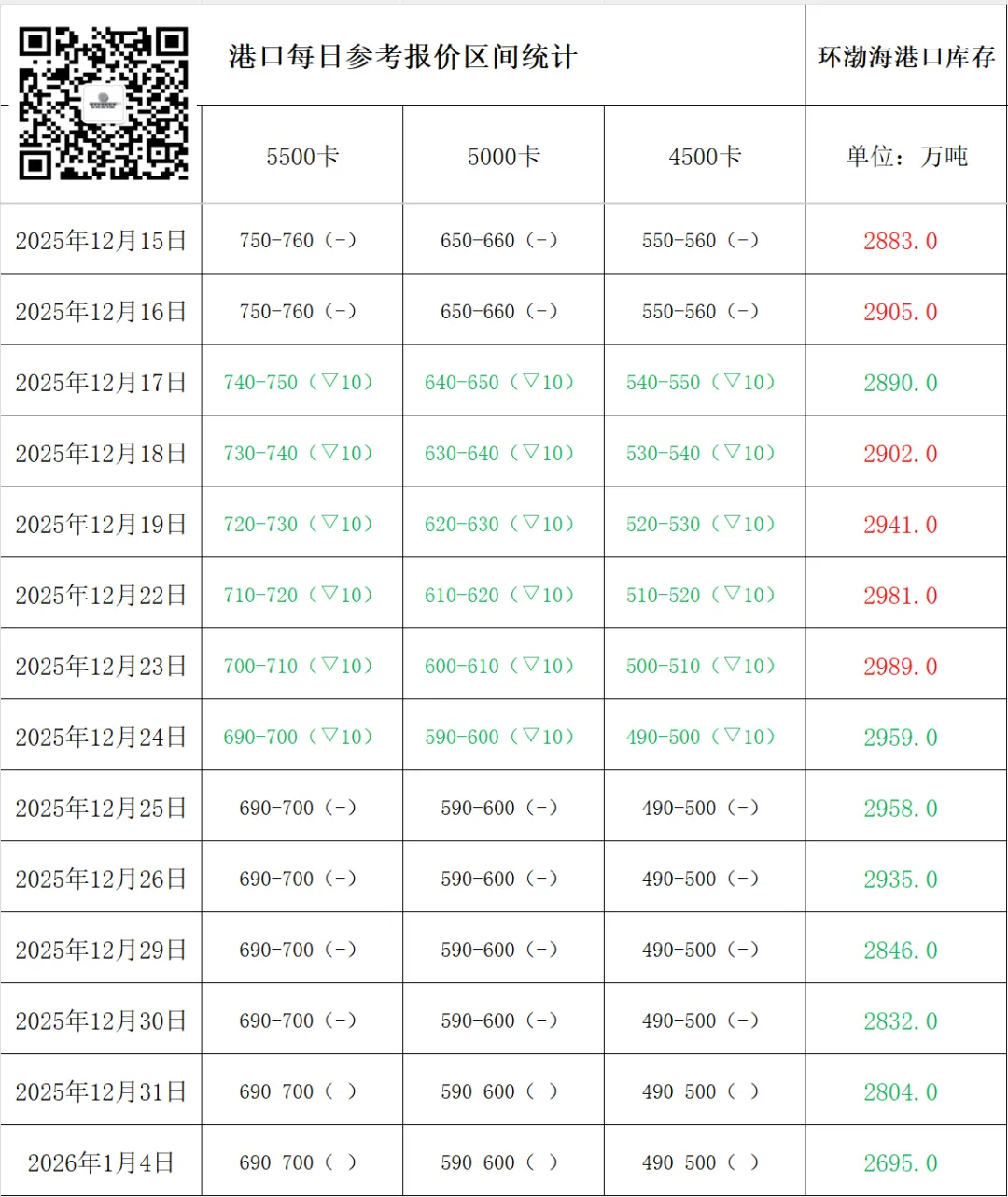

北方环渤海港口动力煤市场情绪在库存持续下降中得到进一步提振。元旦假期期间,港口煤炭调入量维持低位,而部分刚需拉运仍在进行,导致港口库存进一步下降,对市场心态形成正向支撑。在此背景下,今日港口卖方挺价意愿明显增强,多数贸易商选择捂货惜售,观望后续市场变化,报价保持坚挺甚至试探性小幅上探;不过下游需求量仍旧较少,对价格的接受程度有限,询价和观望的较多,成交较少;当下多数市场参与者认为需求尚未实质性改善,且1月煤矿供应陆续恢复,市场供强需弱格局未改,所以预测本轮上涨空间有限,缺乏持续支撑动力。

未来10天,影响我国的冷空气活动仍较频繁,预计东北、江南东部、华南东部和南部以及云南等地气温较常年同期偏低1~2℃,有望继续带动终端耗煤需求。不过,目前各环节库存仍处于相对高位,下游采购规模与持续性预计仍然受限。

江内港口动力煤市场报价随北方主港企稳而止跌,部分贸易商报价尝试小幅跟涨。然而,当前江内港口库存仍处于历史高位,巨大的蓄水池效应严重抑制了市场的活跃度。下游电厂库存充足,采购计划性很强,对市场煤的采购意愿有限,多压价还盘,导致实际成交量稀少,市场呈现“有价无市”的状态。

江内港口动力煤(非电厂流向)市场价:5500CV,743元/吨(+8);5000CV,652元/吨(+2)。

【各平台公开价格指数汇总】

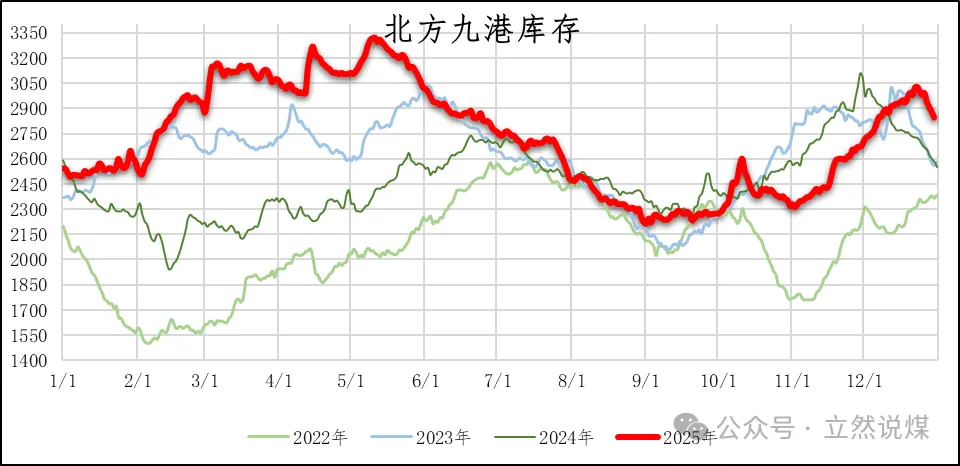

【港口库存走势图】

明天(12月31日)开始,邹平气化煤,沾化气化煤下调5元(新能源车不下调)。

【进口动力煤】

12月30日华南珠电低卡再度上涨5元

进口煤方面,进口低卡煤投标价继续小幅上探,3800大卡煤投标价430元左右,进口商表示,近期低卡仍有补空单情况,市场不好买货,尤其是即期的货源更加紧张,目前3800大船FOB48-48.5美金。高卡5500即期货也略有紧张,到岸680元不是很好买货。

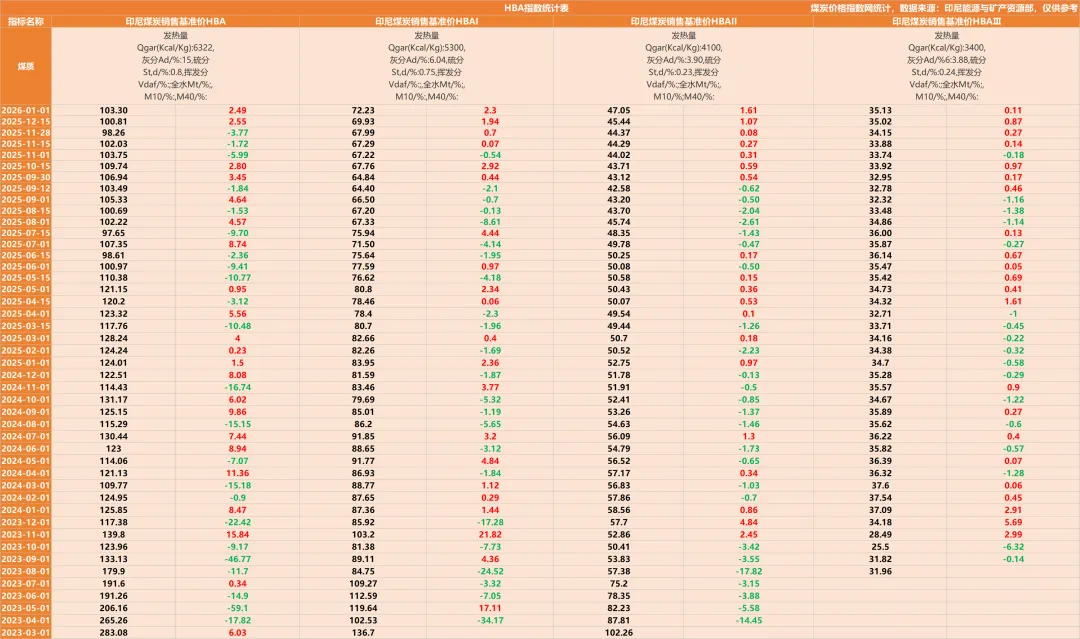

【印尼能矿部HBA价格指数】

2026年1月1日

HBA(Gar6322K)为103.30(+2.49)美元/吨

HBA1(Gar5300K)为72.23(+2.30)美元/吨

HBA2(Gar4100K)为47.05(+1.61)美元/吨

HBA3 (Gar3400K)为35.13(+0.11)美元/吨