更多一手调研纪要和海外投行研报数据,点击上面图片小程序

2026 年将延续这一趋势?

2025 年是尤为特殊的一年,可用三个关键词概括:喧嚣、平静与转型。

喧嚣:源于特朗普政府第二届任期推行的一系列全面政策变革,包括 DOGE 相关政策、关税措施以及全新的民粹主义经济刺激方案,这些均为市场带来了新的消化挑战。最大的新闻来自关税领域 —— 美国经济相对轻松地承受了大萧条以来幅度最大的关税上调,部分原因是最终落地的关税水平远低于 4 月 2 日 “解放日” 最初提议的标准。市场还消化了联邦政府规模缩减的相关举措,最终导致今年秋季出现史上最长时间的联邦政府停摆,10 月非农就业新增人数陷入负值。展望未来,我们认为政策喧嚣将有所减弱,最高法院的裁决加之抑制通胀的需求,可能会削减部分关税并刺激部分财政支出。此外,2025 年出现了新型刺激模式,政府直接针对特定企业采取措施,包括价格管控、产品销售限制,甚至直接提供刺激支持——7 月初国会还通过了一项更常规的政府刺激法案,为 2026 年税收减免铺平道路。

平静:体现在趋势的延续性上。尽管政策和地缘政治领域动态不断,但更多事物仍延续了近年来的发展轨迹。俄乌冲突持续发酵;市场集中度进一步提升(目前标普 500 指数前 10 大成分股市值占比已达 41%);标普 500 指数的盈利增长势头穿透了各类喧嚣,我们策略团队对 2026 年标普 500 指数每股收益(EPS)的预测从年初的 288 美元上调 6% 至如今的 305 美元。

转型:是 2025 年的第三个核心关键词。美国总统从拜登过渡至特朗普已是既定事实。聚焦市场层面,我们在 2025 年初关注的两大核心主题 —— 人工智能(AI)和胰高血糖素样肽 - 1(GLP-1)也出现了转型迹象。人工智能领域,基础设施阶段正迎来转型,除英伟达芯片外,定制芯片开始得到应用;同时,人工智能投资周期正从基础设施阶段向后续阶段过渡,潜在受益者包括人工智能生产力提升相关企业。GLP-1 领域,2025 年出现了礼来药物优于诺和诺德的转型趋势,医疗健康行业也可能向 “新型药物治疗新疾病” 转型

展望 2026 年,喧嚣、平静与转型三大主题可能继续延续。

喧嚣:政府执政第二年的政策动静通常会减少,但中期选举即将到来,可能导致州级和国会层面的政治变动。此外,最高法院计划对多起可能影响市场的案件作出裁决,包括特朗普政府多项关税政策的合法性。

平静:可以说是对 2026 年预测最贴切的描述。经济层面,预计 2026 年美国国内生产总值(GDP)平均增长率将达 2.6%,高于 2025 年的 2.1%,仅略低于 2024 年水平,关税减免、经济刺激与人工智能驱动的生产力提升将共同推动增长稳健延续。企业盈利层面,预计 2026 年标普 500 指数每股收益增长率将从 2025 年的 10.5% 提升 150 个基点至 12.1%。指数目标方面,我们预测 2026 年末标普 500 指数目标点位为 7600 点 —— 较当前水平上涨约 11%,虽低于 2025 年 16.8% 的涨幅,但仍是强劲的股市回报。

转型:2026 年转型可能体现为资金更显著地转向更广泛的人工智能受益群体。2025 年,几乎所有主要股市以本币和美元计价均跑赢美国市场。展望来年,本・斯奈德建议关注多个顺周期领域,包括罗素 2000 指数成分股、非住宅建筑类股、面向中等收入消费者的消费类股,以及人工智能生产力受益企业 —— 即通过采用人工智能驱动技术和解决方案降低成本或增加收入的公司。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

2026 年值得关注的十大主题

在告别 2025 年、迎接 2026 年之际,我们的行业分析师聚焦了来年值得关注的多个主题,以下为核心内容:

1. 人工智能与能源

人工智能基础设施主题正显现转型迹象,进入新阶段。英伟达、微软、亚马逊(等传统龙头股自夏季以来陷入停滞,而新企业(如博通)持续取得进展,人工智能 “赢家”(如谷歌等)开始涌现。投资者深入数据中心领域,关注那些无论使用何种芯片、均为全球算力建设提供支持的企业。美光等存储厂商,以及安费诺、泰瑞达(TEL)等连接器企业股价大幅上涨。人工智能基础设施建设中的 “能源板块” 也在转型,公用事业类股陷入停滞,但燃气轮机供应商通用电气股价持续上涨,负责设备安装的企业(如 Power Solutions(PWR)、Emerson Electric(EME))也在市场和行业资源稀缺的背景下持续蓬勃发展。Ryan Hammond深入探讨了人工智能交易的下一阶段,包括那些通过应用人工智能驱动工具提升效率的企业。

2. 药物研发

胰高血糖素样肽 - 1 领域的转型更为显著。礼来股价持续跑赢,但诺和诺德股价 2025 年近乎腰斩,价格和销量压力导致市场对其 2026 年每股收益的共识预测下调 33%。展望未来,我们预计转型将延伸至 2026 年寻求获批的新产品。我们还观察到,医疗领域正从肥胖症药物向心脏病学复兴转型,多款药物和疗法将于来年申请获批。。

3. 线下销售、电子商务与广告的边界模糊

Eric Sheridan和Kate McShane均在展望报告中强调了这一边界模糊的趋势。谢里丹长期关注该现象,他在《互联网行业:2026 年十大主题及重点关注股票》中详细指出,电子商务平台有望通过广告和营销协议实现盈利性收入增长。麦克沙恩在《2026 年零售行业展望:挖掘耐用品 / 大宗商品零售中被低估的价值》中也提到,零售商正积极拓展媒体、会员服务、电子商务等替代收入来源,并强调配送速度、产品价值以及智能代理商务解决方案的推出将塑造来年行业格局。

4. 中国崛起

我们的经济学家预测,尽管面临关税环境,但得益于技术进步和出口优势的持续保持,中国经济增长将超出市场共识(详见安德鲁・蒂尔顿(Andrew Tilton)、单慧(Hui Shan)团队 10 月 31 日的 GDP 增长上调报告《中国观察:坚持行之有效的模式》及宋 Chelsea(Chelsea Song)、陈鑫泉(Xinquan Chen)3 月 10 日的报告《高科技制造业是否已成为中国下一个增长引擎?》)。中国经济复苏对全球贸易和科技格局的影响将是来年市场密切关注的焦点。

5. 生产力驱动的利润率增长

哈齐乌斯团队指出,来年经济增长将依赖科技驱动的生产力提升,可能出现 “无就业增长” 风险。然而,在移民限制持续导致劳动力萎缩的背景下,此类生产力提升可能是必要的。最终,生产力提升或许是抵消劳动力老龄化和生育率下降影响的关键(详见约瑟夫・布里格斯(Joseph Briggs)11 月 5 日的报告《人口依赖性看似严峻,但经济依赖性并非如此》)。

6. 另类投资

2025 年,私人信贷市场规模超过私募股权市场,并持续吸引零售资金流入(详见亚历克斯・布洛斯泰因(Alex Blostein)11 月 23 日的更新报告《直接贷款摘要:信贷趋势稳健、分歧扩大、利差稳定》)。詹姆斯・亚罗(James Yaro)在 12 月 17 日的两份更新报告中指出,Coinbase(COIN)、Robinhood(HOOD)等经纪商在加密货币、稳定币、预测市场等扩张领域占据有利地位,详见《Coinbase:系统更新活动纪要:拓展股票交易、预测市场、社交交易等业务》和《Robinhood:YES/NO 活动纪要:预测市场竞争力提升;交易体验优化》。想全面了解黄金市场?详见莉娜・托马斯(Lina Thomas)8 月 17 日的报告《黄金市场入门指南》。

7. 军事化演变

美国方面,太空军正积极与创新企业合作,12 月授予的新型卫星跟踪系统合同即为例证(详见诺亚・波波纳克、安东尼・瓦伦蒂尼(Anthony Valentini)的报告《太空发展局(SDA)跟踪层第三阶段合同授予》)。 AeroVironment(AVAV)、Rocket Lab(RKLB)等具备原生无人机和卫星技术基因的企业可能占据独特优势。欧洲方面,大陆正推进军事化进程,乔瓦尼・皮尔多梅尼科(Giovanni Pierdomenico)在 3 月 10 日的报告《估算欧洲的军事需求》中预计,未来 5 年欧洲需投资 1600 亿美元才能赶上俄罗斯的军事水平(详见山姆・伯吉斯(Sam Burgess)9 月 19 日的行业启动报告《欧洲国防:新的责任分担 —— 欧洲安全重置:对 6 只股票启动覆盖》)。

8. 人形机器人与自动驾驶汽车

随着技术进步,模拟常见(且普遍)人类活动的硬件研发能力不断提升。马克・德莱尼(Mark Delaney)在 10 月 14 日的报告《平台与动力 —— 第二部分:人形机器人对汽车及工业科技企业的盈利影响》中评估,人形机器人的发展有望推动特斯拉(TSLA)等具备优势的工业科技企业实现利润增长。中国方面,杜 Jacqueline(Jacqueline Du)考察了机器人产业链生态,相关发现整理于《中国人形机器人供应链实地调研纪要:产能提前乐观筹备,静待实际订单落地》和《灵巧手生态线上调研纪要:数据、寿命、散热问题仍需时间解决,规模效应下成本压力缓解》。中国在自动驾驶汽车领域也处于领先地位,张艾伦(Allen Chang)在 5 月 6 日的报告《中国自动驾驶出租车市场 —— 商业化之路》中预测,到 2035 年中国自动驾驶出租车市场规模将达 470 亿美元(详见马克・德莱尼的最新更新报告《特斯拉:开始在奥斯汀测试无安全监控的自动驾驶出租车的思考》)。

9. 核电复兴与稀土崛起

三里岛、切尔诺贝利、福岛等一系列核电厂事故导致核电发展在数十年间被搁置。但需求是复苏之母,人工智能革命对能源(尤其是 “清洁” 能源)的持续增长需求,使核电重新成为焦点。布莱恩・李(Brian Lee)、卡莉・达文波特(Carly Davenport)团队在 5 月 19 日的报告《能源转型的核电行动手册》中探讨了相关机遇。稀土金属也正成为科技领域的关键组件 —— 目前该组件供应主要由中国主导。布莱恩・李、保罗・杨(Paul Young)、达恩・斯特鲁伊文(Daan Struyven)团队在系列报告中深入分析了稀土领域的机遇,包括《应对稀土及其他关键矿产的供应链中断风险》(10 月 20 日)和《MP:本土稀土布局与美国政策战略契合,垂直整合有望释放重大价值;首次覆盖给予买入评级》(11 月 18 日)。

10. 政策不确定性

诚然,政策始终是市场主题,但进入 2026 年,与 2025 年类似,政策对市场的影响可能超出常规。原因如下:货币政策方面,关于美联储下一步行动、新主席人选及其对美国货币政策整体影响的讨论,至少在明年上半年可能成为市场主导主题(详见大卫・梅里克尔(David Mericle)的报告《12 月美联储议息会议纪要摘要:美联储预计就业增长为负》、本周更新报告《美国:美联储纪要显示 “多数” 委员认为 “随着时间推移” 将进一步降息,“部分” 委员认为 12 月后政策 “维持不变一段时间”》及艾莉森・内森 5 月 15 日的《焦点关注:美联储独立性:有多令人担忧?》)。随着新年到来,关税和财政政策也处于变动之中(详见亚历克・菲利普斯的报告《中期选举前的关税与财政政策》)。最高法院明年初极有可能裁定政府今年实施的大部分关税非法,这将为关税政策调整创造空间。此外,7 月国会通过的综合税收和支出法案中的减税措施将为市场带来利好。最后,2026 年将举行众议院和大量参议院席位的选举。

年度图表 —— 聚焦人工智能,成本与回报并存

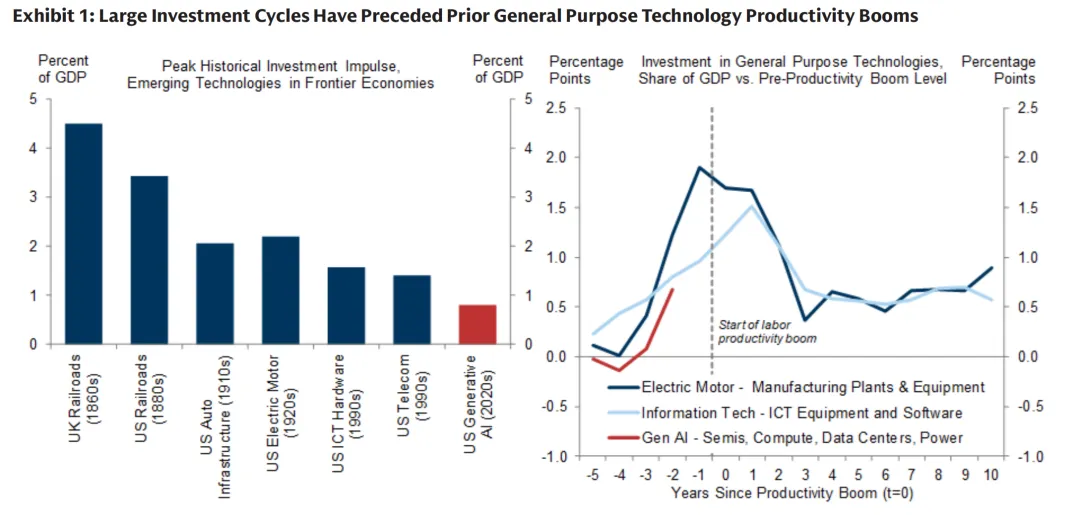

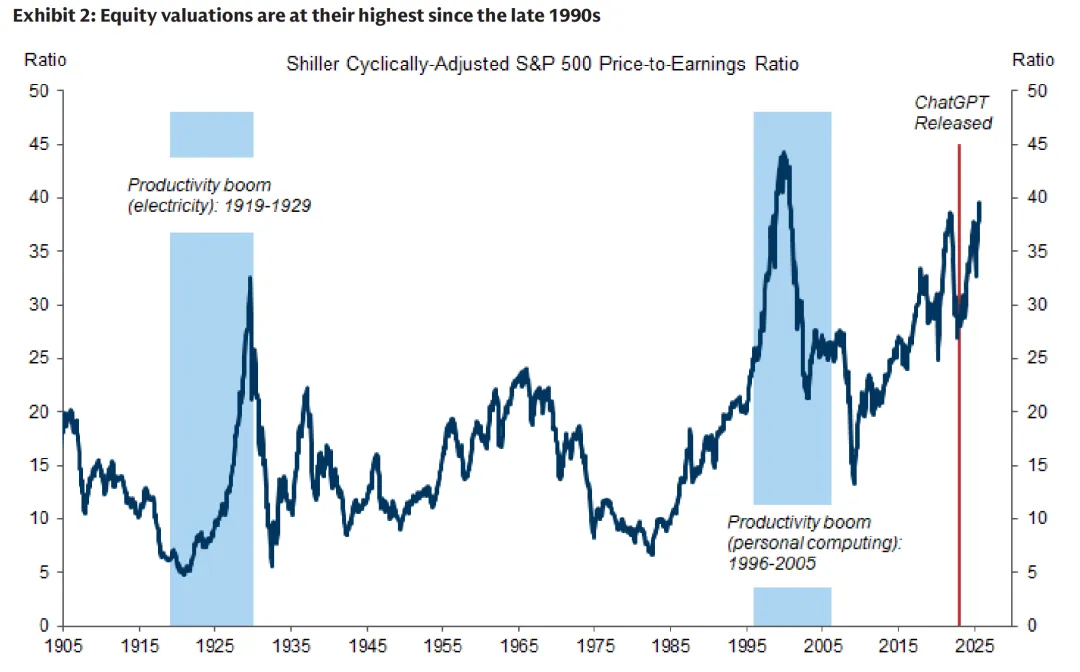

人工智能仍是市场主导主题,我们的分析师全年致力于为当前经济和市场中出现的相关现象提供背景解读。约瑟夫・布里格斯指出,与 20 世纪 20 年代电动机、90 年代科技繁荣等此前的生产力变革投资周期相比,人工智能革命目前的资本投资(占 GDP 比例)仍相形见绌(详见报告《人工智能支出热潮规模并未过大》及以下图表)。然而,多米尼克・威尔逊(Dominic Wilson)在《人工智能与 20 世纪 90 年代 —— 从宏观繁荣到宏观泡沫的路径》中指出,投资者正提前为人工智能投资周期带来的生产力转型 “承诺” 买单。从某种衡量标准来看,当前股票估值已高于 20 世纪 20 年代,接近 90 年代末的峰值水平(详见下文最后一张图表)。

一个关键问题仍有待解答:人工智能能否像电动机、软硬件崛起那样推动利润增长?

图表 1:通用目的技术生产力繁荣前均出现大规模投资周期

图表 2:股票估值处于 20 世纪 90 年代末以来的最高水平

2026 年需关注的催化剂

进入 2026 年,我们将关注一系列可能影响市场走向的催化剂,包括:

最高法院对特朗普政府关税制度合法性的预期裁决 美联储 1 月、3 月及后续议息会议 新任美联储主席任命 11 月中期选举 世界杯与冬季奥运会 6 月纽约尼克斯队夺冠(永远满怀希望)

更多一手调研会议纪要和海外投行研报数据,扫码咨询

整理不易,希望各位能够多多支持,支持水木纪要!你的一个点赞、一次转发、 随手分享,都是我们前进的最大动力~~~~