大家好,我是孟希,前面几篇文章已经对高端白酒行业进行了深度分析,接下来一段时间我将主要研究水电行业的主流企业。

有很多朋友刚刚关注我,不了解我的文章内容是怎么编排的,这里我统一介绍一下。

我对于股票的分析思路一般按行业分析、企业分析、估值分析三步展开,在这三步分析结束之后,一般就能对一个行业的总体情况有个大概的了解了。

但是一个行业里面有很多企业,我们不可能全部购买,我一般一个行业里只选择一只股票。这时候我会写一篇投资思考,在这里面对比同一行业不同企业的差异和优劣。

投资本来就是比较,只有比较才能知道哪只股票更好,更适合自己。

在以上分析完成后,我觉得基本可以支持投资决策了,如果还不放心,觉得没有下注的勇气,我就会再进行一次报酬分析,分析在不同价格买入某只股票最低回报率能有多少。

当这部分分析做完之后,我觉得是该买还是该卖就不应该再有任何犹豫了,如果还有犹豫,那说明我看不懂这支股票,就直接选择不投资它了。

关于水电行业的第一篇文章,我先和大家一起对水电行业进行一个总体分析,先对整个行业的商业模式、市场格局有个大体的把握,后面再开展个股的详细分析。

公用事业行业下有电力和燃气这两个二级行业,而在电力下有水电、火电、风电、核电等多个三级行业。其中在我国电力结构中占比最大的是火电、水电、风电和光伏发电。

选哪个行业进行投资,关键要看哪个行业能给我们带来稳定的现金流。

水电、风电、光伏发电都属于依赖自然资源发电,光伏的核心能源来源是光照,而光照具有强季节性、时段性、随机性,靠天吃饭”的特性,决定了光伏企业的营收天然是波动的。

风电同样如此,风能的间歇性、波动性、地域性决定了风电企业的营收保持稳定也是非常难的。

而水电行业不一样,水电虽然也是取决于来水量的多少,但是可以通过梯级蓄水/放水来实现发电量的调节,平滑度比另外两者高多了。所以作为价值投资者,我首先排除了光伏发电和风电。

那为什么我选择水电行业进行投资而不是火电行业呢,因为水电和火电是完全不同的经营模式,他们的成本结构、盈利模式、经营特征都有显著差异。

从商业模式的角度看,我觉得火电行业平平无奇,无非是买煤卖电,而水电行业的商业模式却与众不同,甚至与白酒行业有异曲同工之妙,我觉得是非常优秀的商业模式,具体请看以下分析:

①垄断特征

水电行业顾名思义,就是用水力资源进行发电,不是谁都可以截断一条河取发电的,因此水电属于典型的资源垄断型行业,优质流域资源具有稀缺性和不可复制性。

而且在国家统一调度下,在特定流域的开发企业一般只有一家,也就是说企业一旦获得核心流域开发权,就可形成长期垄断壁垒。

这种垄断类似于特许经营,但是比特许经营更强大可靠,因为水电站一旦建成,就会一直经营下去,某种程度下,可以认为是永续资产,而拥有永续资产的水电企业,就是现金流制造机器,确定性强过A股中绝大部分企业,是毋庸置疑的优质资产。

②成本结构

水力资源是不需要成本的,企业要做的仅仅是建设发电设施,一次建成就能长期发电,为公司获得盈利。因此水电行业虽然前期投入较高,建设单座大型水电站周期可能需要5-10年,投资规模达数百亿甚至上千亿元,但建成投产后,运营周期可长达50-100年,持续产生稳定收益。

因此从成本结构来看,水电企业具有“高固定成本、低变动成本”的特点。固定成本主要为固定资产折旧、的财务费用等,变动成本仅包括水资源费、运维费等,占比不足10%。

这种结构使得水电企业在运营期内边际成本极低,度电成本普遍低于0.1元,远低于火电(0.3-0.4元)和光伏(0.2-0.25元),具备极强的成本竞争力。同时,折旧到期后,企业现金流将进一步释放,盈利水平进一步提升。

③盈利模式

水电站的盈利模式很简单,无非是用水发电然后卖电盈利。电力的市场价格受到国家管控,价格非常稳定。企业的盈利状况主要取决于发电量,而发电量取决于来水量,企业通过梯级联合调度能够有效平滑来水波动对发电量的影响,因此水电企业的盈利是能在一定程度上保持稳定的。

这里我们要考虑最大的问题是,电力未来是不是会过剩,导致电价极低,导致企业盈利微薄甚至无法盈利?

我觉得应该不会,首先,水电的度电成本具有竞争优势,价格低于火电等其他电力企业;

其次,电力价格由国家调控,不完全取决于供需关系,国外油价暴跌,国内的汽油价格也只是微微下跌,调控下的电价出现大幅波动的概率很低;

第三,即使电力结构性过剩,优先被淘汰的也是低效的火电和老旧的小水电,只要电力还有需求,龙头企业就仍然能保持稳定的盈利能力。

经过几十年的发展,现在国内水电行业已进入成熟期,整体规模稳步增长。

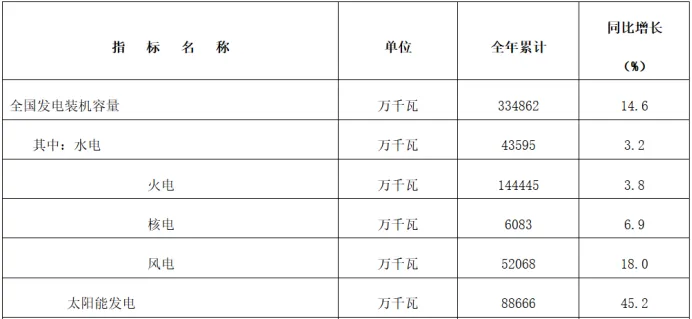

从装机规模来看,截至2024年末,全国水电总装机容量达到4.3亿千瓦,占全国总发电装机容量的13%,仅次于火电和光伏,位列第三。

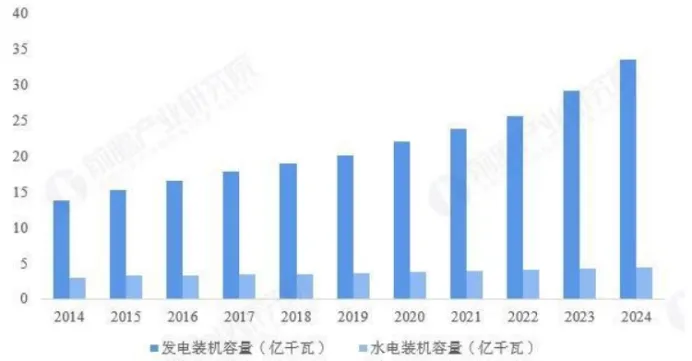

2014-2024年十年间,水电装机容量从2.8亿千瓦增长至4.3亿千瓦,年均复合增长率4.1%。

国内优质干流资源已基本开发完毕,剩余可开发资源多集中在西南偏远地区,开发难度大、成本高、周期长。

根据国家能源局规划,2030年全国水电总装机可能达到5.4亿千瓦,未来五年年均新增装机约2200万千瓦,复合年化增速约5%左右。

表一 2024年全国发电装机容量表

数据来源:国家能源局

从发电量来看,2024年全国水电发电量1.43万亿千瓦时,占全国总发电量的14.13%,较2023年同比增长10.90%。

发电量受来水情况和技术水平影响会有一些波动,但总体仍呈缓慢上升趋势,长期来看,随着梯级调度能力提升和更多抽水蓄能项目落地,水电发电量的稳定性将进一步增强。

从图二可以看出,近年来发电总装机容量增长较快,但水电装机容量增长并不快,总体保持缓慢增长的态势。

图一:2015-2024年全国水电发电量及增速

数据来源:国际电力网

图二:2014-2024年中国水力发电装机容量情况

数据来源:国家统计局

从区域分布来看,水电资源高度集中于西南地区,理论可发电量占比超过70%。

图三:中国水资源分布情况

数据来源:国家能源局

东部地区因资源匮乏,水电装机占比不足5%,主要以中小型水电站和抽水蓄能电站为主。区域分布差异决定了“西电东送”是水电使用的核心模式,东部负荷中心为水电提供稳定的市场,西部资源地享受能源开发红利。

图四:中国大型水电站分布情况

数据来源:水电投资地图网

四川省是水电装机第一大省,截至2024年12月底,全国十大水电装机省份分别是:四川9770万千瓦、云南8360万千瓦、湖北3812万千瓦、贵州2298万千瓦、广东1905万千瓦、广西1904万千瓦、福建1720万千瓦、青海1640万千瓦、湖南1637万千瓦、浙江1498万千瓦。

图五:2024年全国十大水电装机省份

数据来源:中国水力发电工程学会

国内水电行业呈现一超四强的竞争格局,行业基本由央企主导,仅有少量的地方国企、民企。各流域水电开发完毕后,新企业基本没有参与竞争的机会,因此整体来说水电行业壁垒极高。

行业内主流企业可以分为三个梯队:

第一梯队仅有一家,即水电的绝对龙头——长江电力。

长江电力是全球最大的水电上市公司,独家掌控长江干流最优质的6座梯级电站(三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩),总装机容量7199.5万千瓦,占全国水电总装机的17.1%,2024年发电量占全国水电发电量的18.3%。

长江电力核心优势在于“六库联调”能力,通过流域水资源统一调度,可大幅降低来水波动风险。

第二梯队为流域性龙头,以华能水电、国投电力、川投能源、桂冠电力为核心,各自占据核心区域流域资源,形成差异化竞争。

华能水电独家开发澜沧江全流域,总装机2955万千瓦,在建托巴、如美等电站将带来超1000万千瓦增量,是成长属性最强的标的;

国投电力与川投能源联合开发雅砻江流域,已投运总装机1920万千瓦,川投能源还参与大渡河流域开发;

桂冠电力主导红水河流域,控股6座梯级水电站(平班、龙滩、岩滩、大化、百龙滩、乐滩),水电总装机1023万千瓦,占总装机容量超过76%。

第三梯队为地方中小水电企业,包括黔源电力、闽东电力等区域企业及一些民营小水电站。

这些企业多分布在中小流域,来水量调节能力弱,来水波动对业绩影响极大;且装机规模较小,缺乏规模效应,盈利空间、融资能力、抗风险能力与大型水电企业相差甚远。这些企业的竞争态势不容乐观,不是我们长期投资好的标的。

成长来自于什么?来自于业绩的增长。

水电企业营业收入的增长有两方面的方法,第一是建设水电站,增加来水电以增加发电量;第二是提高电价。提高电价显然是不可行且不可持续的,所以判断一家水电企业是否具有成长性,就看它未来还有没有新增的装机容量和发电量。

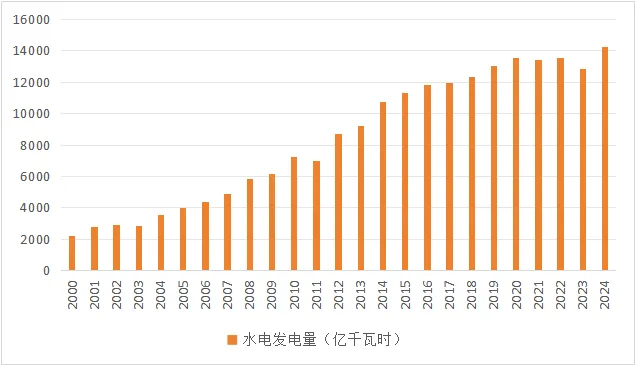

从下表可以看出,过去二十多年,水电的发电量逐年增长,整个水电行业一直维持缓慢的增长,2000年水电发电量2224.14亿千瓦时,2024年水电发电量14256.82,年化复合增长率8%。

随着干流资源已开发完毕,未来水电发电量的增长率预计将进一步降低,因此对于行业未来的成长性我们不应该有过高预期。

图六 中国历年发电量(亿千瓦时)

数据来源:国家统计局

具体到水电行业的龙头企业来说,尽管全国优质资源已基本开发完毕,但仍有部分大型项目处于在建或规划阶段,主要集中在西南偏远地区。

例如,华能水电澜沧江西藏段如美水电站、国投电力雅砻江中游孟底沟水电站等,这些新项目投产后将为企业带来5-10年的业绩增长周期。

另一方面,随着早期建设的电站逐步进入折旧到期期,折旧成本大幅下降,水电企业的自由现金流将更加充裕,带动企业估值提升。

因此,从成长节奏来看,未来几年仍属于龙头企业增量项目开发及投产时期,后续新增大型水电项目将越来越少,水电总装机量增速将越来越低。到2030以后,大型水电企业将进入稳定期,成长速度预期将低于5%,成为业绩稳定的真正的现金奶牛。

我们选择水电股,也不是为了追求高速的成长性,而是为了追求稳定的现金流,持续的分红,而这恰恰是水电股的优势所在。

更多行业分析,请点击行业分析合集。

今天的分享就到这里了,感谢大家的耐心阅读与支持,原创不易,您的点赞 + 推荐是孟希持续更新的动力。

温馨提示:本文所分享的投资思路、标的分析仅为个人研究与经验总结,不构成任何投资建议。市场有风险,投资需谨慎,建议大家结合自身风险承受能力、财务状况理性决策,独立判断。愿我们都能在价值投资的路上行稳致远,慢慢实现攒股 FIRE 目标~ ?