点击蓝字关注我们

一、行业概述与核心战略价值

覆铜板(Copper Clad Laminate, CCL)是以增强材料(如玻纤布)浸渍树脂,一面或双面覆以铜箔,经热压而成的板状材料。它是制造印制电路板(PCB)的核心基材,承担着导电、绝缘和机械支撑三大关键功能,其性能直接决定了终端电子设备的信号传输效率、运算速度及长期可靠性。

在全球电子产业向5G/6G通信、人工智能、智能汽车和先进封装演进的大背景下,覆铜板的战略地位日益凸显,被誉为“电子工业的隐形基石”与“电子工业的粮食”。其技术发展水平,尤其是在高端领域,已成为衡量一个国家电子信息产业自主可控能力与供应链安全的核心标尺。

二、产业链结构分析

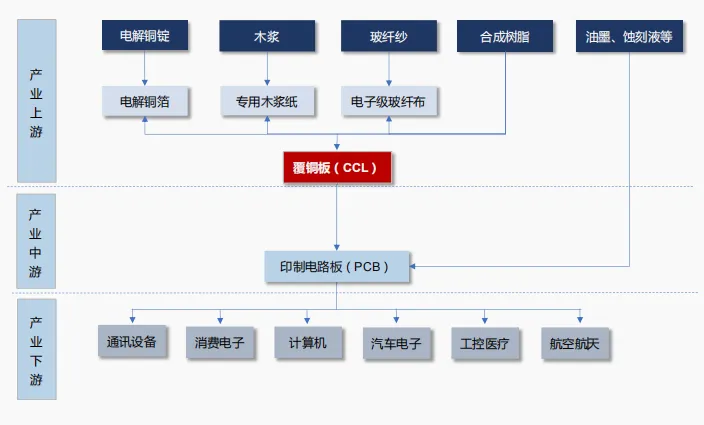

覆铜板产业位于电子制造的中上游,其发展与上下游紧密联动。

1.上游:原材料供应端

覆铜板的直接材料成本占比超过90%,核心是三大主材:

铜箔(成本占比约42%):导电功能主体。高端应用(如AI服务器、5.5G)需求极低轮廓铜箔(HVLP),技术壁垒高。主要上市公司包括铜冠铜箔、德福科技、诺德股份等。

树脂(成本占比约26%):绝缘功能主体。普通产品使用环氧树脂,而高频高速产品则依赖特种树脂(如PPO、BMI)。东材科技等公司在特种树脂领域实现国产突破。

玻纤布(成本占比约19%):增强材料。高端产品采用低介电损耗的NE玻纤布。

此外,半固化片(用于多层板压合)、金盐、干膜、油墨等也是重要辅料。

2.中游:覆铜板制造端

厂商根据下游需求,将上游原材料加工成不同等级和特性的覆铜板。全球市场呈现“寡头垄断”格局,前十大供应商占据约77%的市场份额,集中度高赋予龙头企业较强的定价权。中国是制造大国,产量占全球约70%。

3.下游:应用市场端

覆铜板经PCB厂加工后,广泛应用于几乎所有电子领域:

AI算力与数据中心:核心增长引擎。AI服务器使用的高层板、高速板,其覆铜板用量和价值量是传统服务器的3-5倍。

通信基础设施:5G向5.5G/6G演进,毫米波频段建设拉动高频覆铜板需求。

汽车电子:电动化、智能化使单车覆铜板面积和价值量激增,尤其驱动高导热、高可靠车规级产品需求。

先进封装:Chiplet等技术推动IC载板(如ABF膜)需求爆发,目前国产化率极低,替代空间巨大。

消费电子、工控、航空航天等:构成稳定的基本盘。

三、行业现状:繁荣下的结构性失衡

当前覆铜板行业最突出的特征是“大而不强”的结构性失衡。

1.“大”的体现

中国已是全球最大的覆铜板生产国。2023年产量约10.2亿平方米,预计2025年将增至11.7亿平方米,产业规模庞大。在中低端标准产品(如普通FR-4)领域,国内企业已实现充分供应并具备成本优势。

2.“不强”的困境:

低端产能过剩与同质化竞争:行业整体产能利用率约70%-75%,低于健康水平。低端市场陷入价格战,拖累行业整体盈利水平。

高端领域严重依赖进口:在高频高速(用于通信/AI)、IC封装基板(如ABF)、高端特种(用于航空航天)等决定产业竞争力的领域,国产化率仍低于20%。例如,AI服务器用高端覆铜板长期由日本松下、味之素等主导;毫米波雷达材料由美国罗杰斯(Rogers)等垄断。高端产品进口均价是出口均价的2.7倍以上,凸显巨大的价值缺口和技术差距。

这一结构性矛盾,在AI浪潮带来的高端需求爆发下,正转化为明确的产业升级与国产替代机遇。

四、未来增长潜力:多重引擎驱动“量价齐升”新周期

行业正迎来由技术升级和新兴需求驱动的结构性繁荣,增长具备持续性和高弹性。

核心驱动力一:AI算力爆发,驱动高频高速材料“量价齐升”

AI训练与推理需求推动服务器硬件持续升级。从英伟达的H100到B200/Rubin,以及谷歌TPU等ASIC芯片,对PCB层数、传输速率的要求不断提高,带动覆铜板向M7、M8、M9更高等级迭代。单台AI服务器覆铜板价值量是传统的数倍。同时,为满足高端产能,会挤占中低端原材料和设备资源,从侧面加剧全行业供给紧张,支撑涨价趋势。国金证券等机构研判,此轮由AI需求拉动的覆铜板涨价具有持续性。

核心驱动力二:通信技术迭代,打开高频材料新空间

5.5G的毫米波规模部署和6G的研发,对基站天线和射频模块所用覆铜板的频率、损耗提出了极致要求(如Df值需≤0.001)。卫星互联网(低轨星座)建设则催生对耐极端环境的高频覆铜板需求。

核心驱动力三:汽车电动化与智能化,构筑稳定增长基石

新能源汽车的“三电系统”(电池、电驱、电控)和智能驾驶(ADAS、传感器)大幅增加车用PCB用量。其中,IGBT/SiC功率模块需要高导热基板,毫米波雷达需要高频基板,这些高附加值车规级产品需求年增速超15%。

核心驱动力四:国产替代从“可选”变为“必选”

在地缘政治和供应链安全考量下,下游华为、中兴、中芯国际等国内巨头积极组建国产材料验证平台,以“应用倒逼研发”的模式加速国产高端覆铜板的认证与导入。国家“产业基础再造工程”也将相关材料列为“卡脖子”专项予以重点支持。国产替代进程已从政策推动进入市场化突破的临界点。

五、投资逻辑与框架

面对行业的结构性特征,应聚焦“高端突破”与“国产替代”主线,规避低端同质化竞争的红海。

1.逻辑一:拥抱高景气赛道,聚焦产品结构升级能力

重点关注公司在高速服务器、汽车电子、先进封装等高端领域的营收占比和成长性。能够持续推出M8/M9级材料并通过顶级客户认证的公司,将享受更高的盈利壁垒和估值溢价。

2.逻辑二:把握国产化率跃升的确定性机遇

在高端材料国产化率不足20%的背景下,任何实质性突破都意味着巨大的份额增长空间。可聚焦已在核心技术上实现突破、并进入下游龙头供应链进行验证或批量供货的企业。

3.逻辑三:审视产业链纵向一体化与成本控制能力

覆铜板主要成本来自大宗商品(铜、树脂等),价格波动大。具备上游铜箔、树脂等关键材料自产能力的公司(如建滔化工、生益科技),抗周期波动能力和成本优势更显著。

4.逻辑四:关注全球产能布局与客户结构

在全球化与贸易壁垒并存的背景下,在东南亚等地拥有产能布局的公司(如生益科技泰国基地),能更好服务全球客户并规避关税风险。同时,客户结构是否涵盖英伟达、华为、比亚迪等各领域龙头,是公司技术实力和市场地位的试金石。

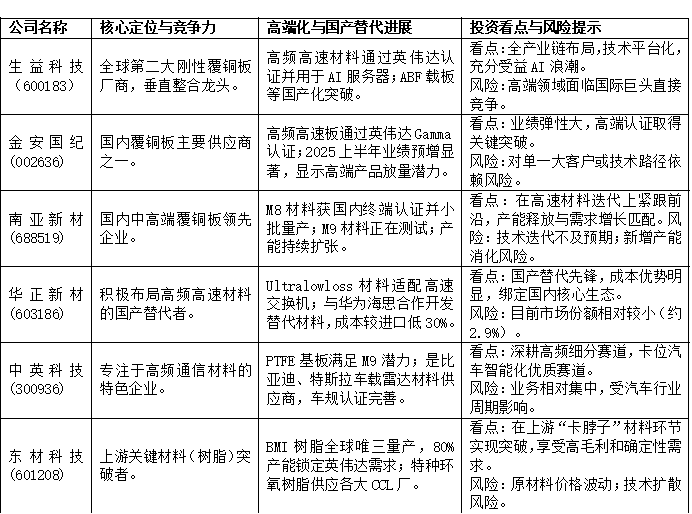

六、具备投资性价比的重点公司分析

基于以上投资逻辑,以下梳理了在技术突破、高端化布局和国产替代方面表现突出的A股上市公司。需要指出的是,“性价比”是动态概念,与市场估值和预期紧密相关,以下分析侧重于企业的核心竞争力和产业卡位。

表:覆铜板产业链重点上市公司竞争力分析

七、风险提示

宏观经济与需求波动风险:若全球经济增长放缓,可能抑制消费电子、汽车等终端需求,影响行业整体景气度。

技术迭代与研发风险:高端技术路线发展迅速,若企业研发跟不上迭代速度,可能面临产品落后的风险。

原材料价格剧烈波动风险:铜、石油衍生品等价格大幅上涨,若无法及时向下游传导,将侵蚀企业利润。

国产替代进程不及预期风险:高端产品认证周期长、标准严苛,国产材料量产良率和稳定性若无法持续满足要求,替代进程可能受阻。

地缘政治与贸易政策风险:国际贸易环境变化可能影响供应链和海外市场拓展。

免责声明:本文旨在分享市场观点、分析方法或一般性投资知识,不针对任何特定投资者或投资目标。本文所提供的信息、观点及分析仅供参考,不构成任何具体的投资建议、投资决策依据或买卖建议。