车载CIS行业相关概述

CMOS图像传感器(CIS)是一种将光学影像转换为数字信号的半导体器件,具有高集成度、低功耗和快速数据处理能力等特点,广泛应用于消费电子、安防监控及智能驾驶等领域。其工作原理基于互补金属氧化物半导体技术,通过感光单元阵列捕获光线并转化为电信号,经模数转换后输出数字图像数据。

在汽车中,车载CIS是摄像头模组核心元器件,对摄像头的光线感知和图像质量有关键作用。摄像头是一个由多个部件组成的完整系统,包括镜头组、对焦马达、红外滤光片、CIS、PCB 板等。CIS是其中不可或缺的一个关键部件,位于摄像头内部,与其他部件相互配合,共同完成图像捕捉和传输的工作。

车载CIS产业链上游为制造所需材料及生产设备,原材料包括硅片光刻胶、光掩模、溅射靶材等,生产设备包括单晶炉、刻蚀机、气相沉积设备、光刻机等。中游为CIS生产制造,分为IDM(从设计到制造到封装一体化的模式)、Fabless(只负责设计)、Foundry(纯CIS代工厂)三种模式。下游为汽车领域,可分为传统燃料汽车与新能源汽车,新能源汽车智能化程度更高,单车对CIS需求量更大。

相关报告:智研咨询发布的《中国车载CIS行业市场全景评估及发展前景研判报告》

车载CIS行业发展背景

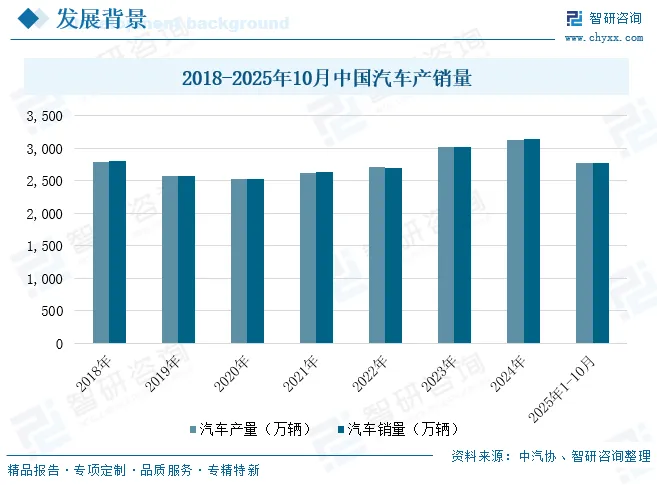

近年来,随着我国国民经济的稳步发展,人民生活水平的不断提高,我国汽车工业发展迅速,连续多年为全球最大的汽车产销国。中国汽车工业协会统计数据显示,2024年,我国汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,产销量再创新高,继续保持在3000万辆以上规模。2025年1-10月,汽车产销分别完成2769.2万辆和2768.7万辆,同比分别增长13.2%和12.4%。

在汽车智能化技术飞速发展的当下,车载摄像头的重要性不断凸显。车载摄像头作为智能网联汽车感知层级的核心部件,已成为现代汽车实现高级驾驶辅助系统(ADAS)与自动驾驶功能的关键硬件支撑。从功能角度看,车载摄像头已从最初的倒车影像等基础功能,拓展到前视、环视、后视、侧视以及舱内监控等多维度、全场景应用,构成了车辆感知外部环境的重要信息源。

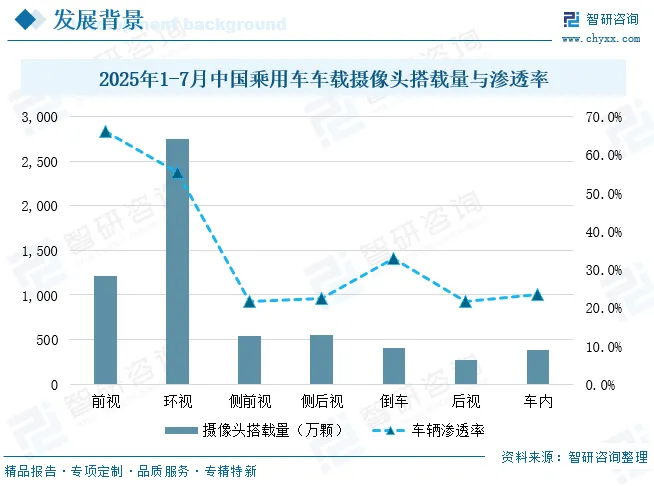

目前市场上单车摄像头配置持续提升。据统计,2025年1-7月,前视/环视摄像头搭载量分别达1215万颗/2746.4万颗,渗透率为66.2%/55.3%,占据车载摄像头主要配置;倒车摄像头凭借32.9%渗透率及408.9万颗搭载量,维持基础安全辅助刚需;车内摄像头受隐私保护影响,搭载量377.7万颗、渗透率23.5%,处于低渗透阶段;侧前视/侧后视摄像头作为高阶辅助功能组件,渗透率仅21.6%/22.3%,搭载量分别为535.8万/552.9万颗,整体处于普及初期。

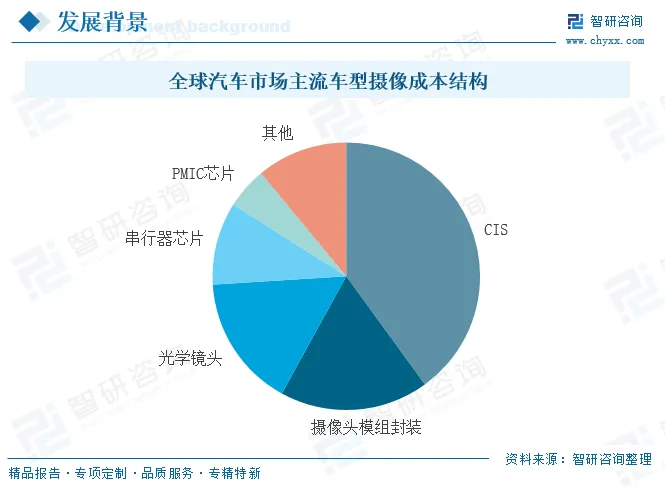

从车载摄像头模组的成本构成来看,CIS、摄像头模组封装和光学镜头占总成本的将近3/4,是整个车载摄像头产业链中最重要的组成部分。其中CIS成本占比达40%,为各部件中成本权重最高的环节;封装环节成本占比约18%,光学镜头成本占比约16%。

车载CIS行业发展现状

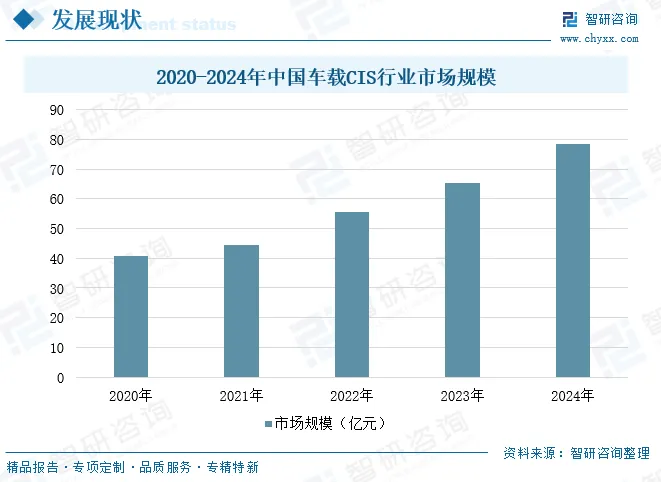

1、市场规模

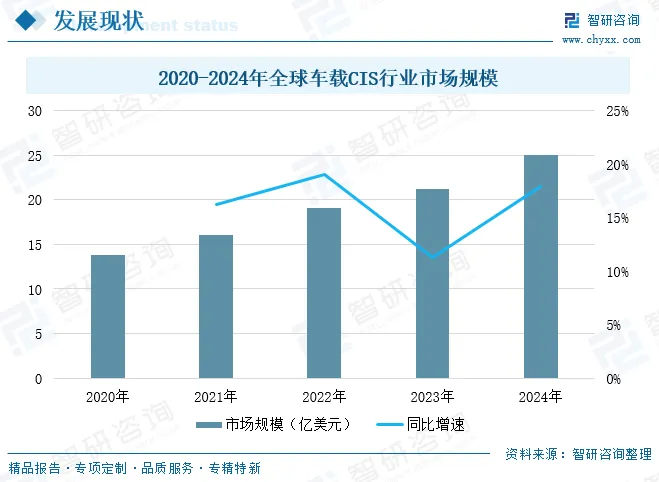

在汽车智能化趋势下,车载摄像头作为智能驾驶环境感知、座舱交互监控、电子后视镜等功能的核心硬件载体,其装配需求呈指数级增长。而CIS作为车载摄像头实现图像采集功能的核心组件,直接受益于汽车智能化浪潮。全球车载CIS市场由2020年的13.77亿美元增至2024年的24.99亿美元,年复合增长率达16.1%,汽车是CIS应用增长最快的应用领域之一。

受益于新能源汽车快速发展与智能汽车渗透率持续提升,中国车载CIS行业也呈现蓬勃发展态势,2024年中国车载CIS市场规模约为78.3亿元,同比增长19.7%。推动车载CIS增长的原因不仅在于每辆车的摄像头数量日益增加,还因为对更高分辨率、增强低光性能及高水平自动驾驶所需功能安全特征的需求,带动单个摄像头模组的平均价值提升。

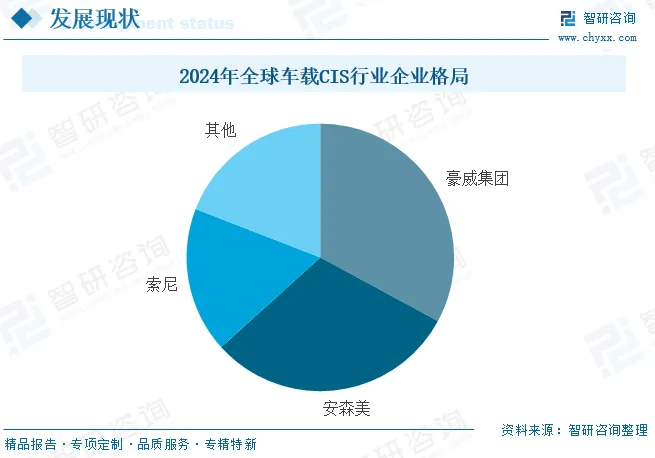

2、企业格局

汽车CIS市场以设计周期长、质量要求严格及安全认证严苛为特点。CIS供应商必须在开发流程初期与汽车制造商紧密合作,设计符合严苛性能标准并通过ISO26262功能安全认证、AEC-Q可靠性测试及IATF16949质量管理体系认证等一系列可靠性测试的传感器。由于对更高可靠性的要求以及OEM认证周期较长,该领域的开发时间显著延长。从初始设计到汽车图像传感器量产通常需要两到五年时间。因此,一旦传感器供应商获得供应商认证,汽车制造商通常不愿在特定车型生命周期内更换供应商。行业技术壁垒高,市场高度集中,2024年期间,前三家企业占据了全球超80%的市场份额,其中中国企业竞争力不断增强,市场份额持续提升,豪威集团以32.9%的市占率超越安森美排名第一。其次为安森美、索尼。此外,思特威、格科微等中国厂商亦占据一定市场。

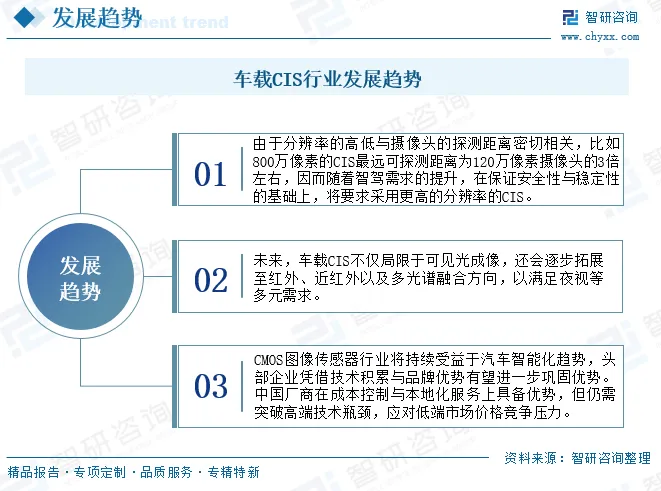

车载CIS行业发展趋势

未来CMOS图像传感器行业将持续受益于汽车智能化趋势,头部企业凭借技术积累与品牌优势有望进一步巩固优势。中国厂商在成本控制与本地化服务上具备优势,但仍需突破高端技术瓶颈,应对低端市场价格竞争压力。在技术方面,车载CIS正进一步向高清化(800万像素以上)、功能安全(ASIL-B/D)、多光谱融合(可见光+红外)升级,由于分辨率的高低与摄像头的探测距离密切相关,比如800万像素的CIS最远可探测距离为120万像素摄像头的3倍左右,因而随着智驾需求的提升,在保证安全性与稳定性的基础上,将要求采用更高的分辨率的CIS。未来,车载CIS不仅局限于可见光成像,还会逐步拓展至红外、近红外以及多光谱融合方向,以满足夜视等多元需求。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国车载CIS行业市场全景评估及发展前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。