2026新能源汽车产业研究报告节选

(附完整报告下载)

新能源汽车产业的定义

根据《新能源汽车生产企业及产品准入管理规定》(工信部 2020 年修订),新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采 用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

新能源汽车的消费者画像

主力人群为26–45岁中青年,占比65.1%。

整体呈年轻化、中产化、理性化特征,购车评估遵循“安全为基、成本为尺、体验为纲”。

新能源汽车的构造

从系统视角,新能源汽车可概括为三大核心系统:电力驱动系统、电源系统、辅助系统;从整车视角,还包含车身与底盘以及日益重要的智能座舱与电子电气架构。其中,电力驱动系统承担将电能转化为机械能并输出到车轮的职责;电源系统负责能量的存储、管理与补给;辅助系统覆盖空调、转向、制动、照明、信息显示等,保障舒适、安全与可用性。

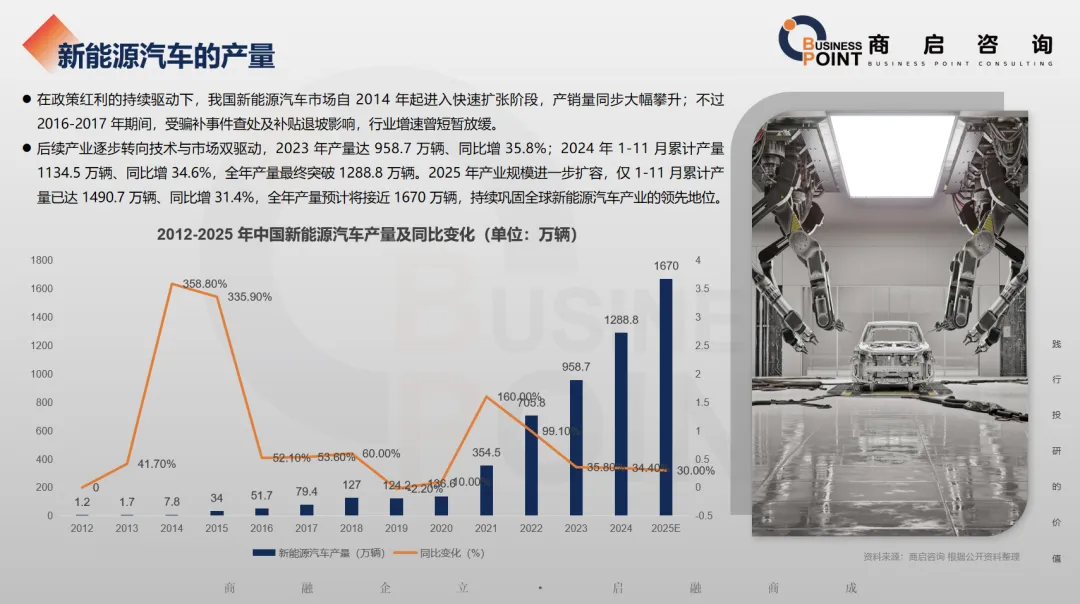

新能源汽车的产量

在政策红利的持续驱动下,我国新能源汽车市场自 2014 年起进入快速扩张阶段,产销量同步大幅攀升;不过 2016-2017 年期间,受骗补事件查处及补贴退坡影响,行业增速曾短暂放缓。

后续产业逐步转向技术与市场双驱动,2023 年产量达 958.7 万辆、同比增 35.8%;2024 年 1-11 月累计产量 1134.5 万辆、同比增 34.6%,全年产量最终突破 1288.8 万辆。2025 年产业规模进一步扩容,仅 1-11 月累计产量已达 1490.7 万辆、同比增 31.4%,全年产量预计将接近 1670 万辆,持续巩固全球新能源汽车产业的领先地位。

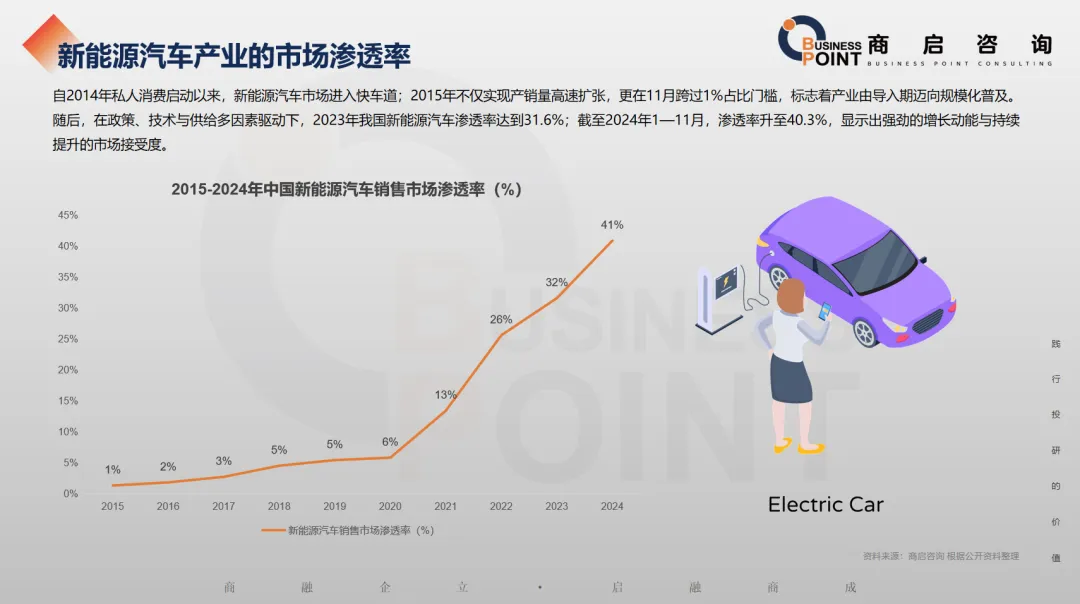

新能源汽车产业的市场渗透率

自2014年私人消费启动以来,新能源汽车市场进入快车道;2015年不仅实现产销量高速扩张,更在11月跨过1%占比门槛,标志着产业由导入期迈向规模化普及。随后,在政策、技术与供给多因素驱动下,2023年我国新能源汽车渗透率达到31.6%;截至2024年1—11月,渗透率升至40.3%,显示出强劲的增长动能与持续提升的市场接受度。

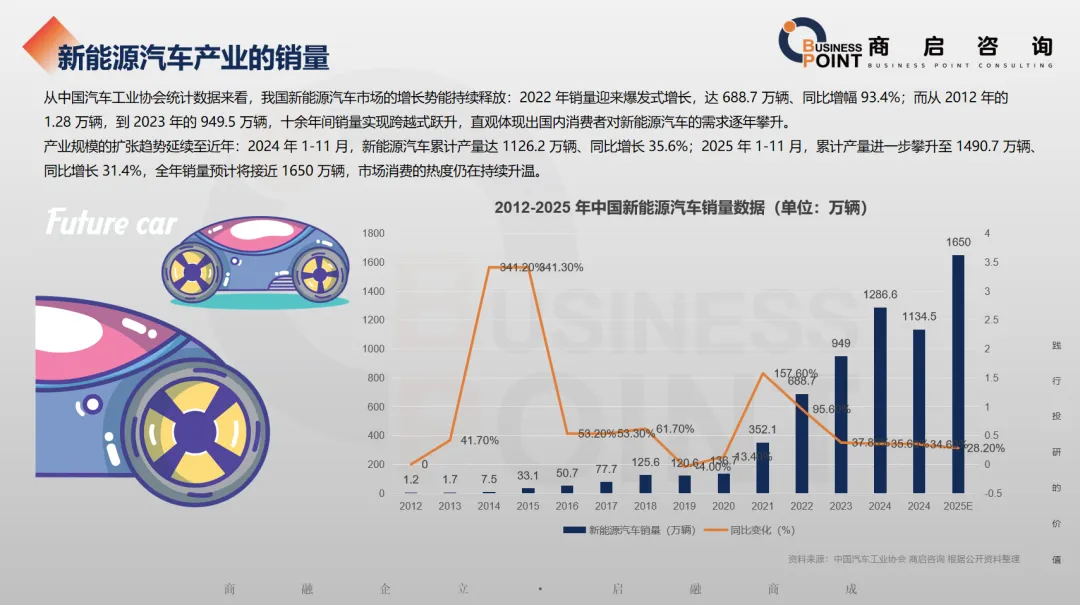

新能源汽车产业的销量

从中国汽车工业协会统计数据来看,我国新能源汽车市场的增长势能持续释放:2022 年销量迎来爆发式增长,达 688.7 万辆、同比增幅 93.4%;而从 2012 年的 1.28 万辆,到 2023 年的 949.5 万辆,十余年间销量实现跨越式跃升,直观体现出国内消费者对新能源汽车的需求逐年攀升。

产业规模的扩张趋势延续至近年:2024 年 1-11 月,新能源汽车累计产量达 1126.2 万辆、同比增长 35.6%;2025 年 1-11 月,累计产量进一步攀升至 1490.7 万辆、同比增长 31.4%,全年销量预计将接近 1650 万辆,市场消费的热度仍在持续升温。

新能源汽车产业的销售额预测

中国新能源汽车产业的未来将呈现 “规模扩张 + 品质升级” 双线并行的格局:从市场规模看,销售额将以年均超 10% 的增速稳步攀升,2030 年预计接近 3 万亿元,产销量持续领跑全球;从产品端看,10-20 万元主流价位将进一步巩固 “油电同价” 优势,20 万以上市场则向智能化、高端化纵深,高阶智驾、长续航纯电、高效插混等技术成为竞争核心;同时,出口市场将延续高增长,凭借供应链与性价比优势,在欧洲、东南亚等地区的份额持续提升。而产业链层面,电池回收、固态电池等技术的成熟,也将推动产业向更高效、更可持续的方向演进,最终实现从 “规模领先” 到 “全球价值链顶端” 的进阶。

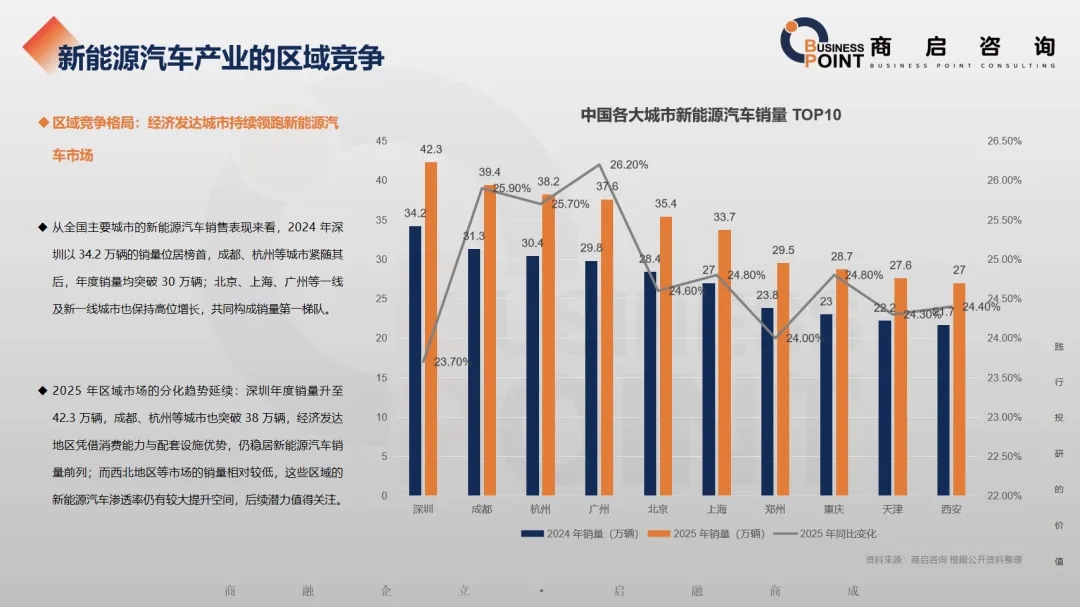

新能源汽车产业的区域竞争

区域竞争格局:经济发达城市持续领跑新能源汽车市场

从全国主要城市的新能源汽车销售表现来看,2024 年深圳以 34.2 万辆的销量位居榜首,成都、杭州等城市紧随其后,年度销量均突破 30 万辆;北京、上海、广州等一线及新一线城市也保持高位增长,共同构成销量第一梯队。

2025 年区域市场的分化趋势延续:深圳年度销量升至 42.3 万辆,成都、杭州等城市也突破 38 万辆,经济发达地区凭借消费能力与配套设施优势,仍稳居新能源汽车销量前列;而西北地区等市场的销量相对较低,这些区域的新能源汽车渗透率仍有较大提升空间,后续潜力值得关注。

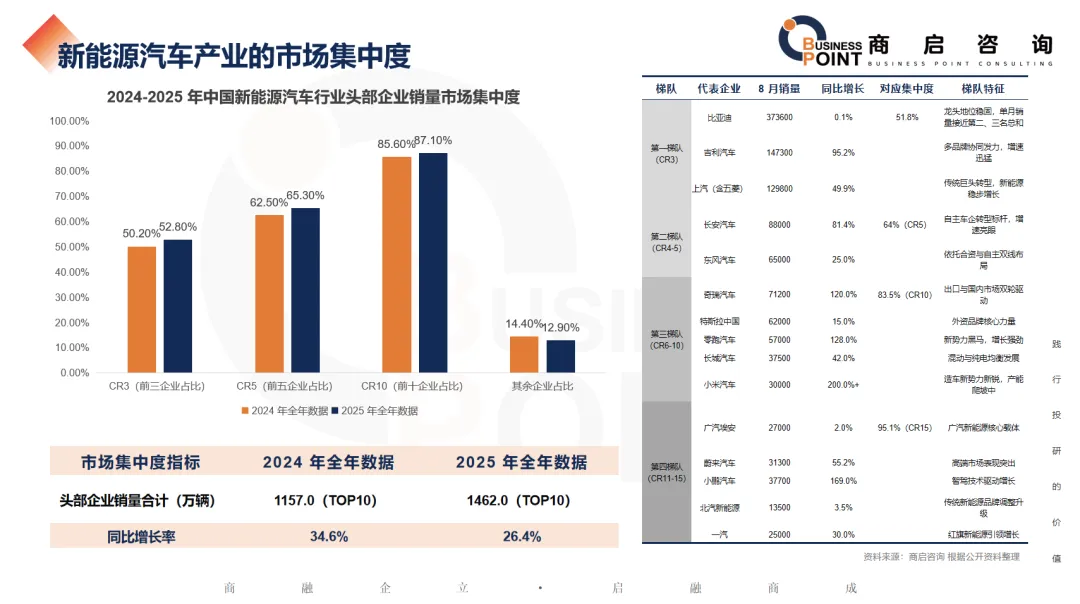

新能源汽车产业的市场集中度

新能源汽车销量预测

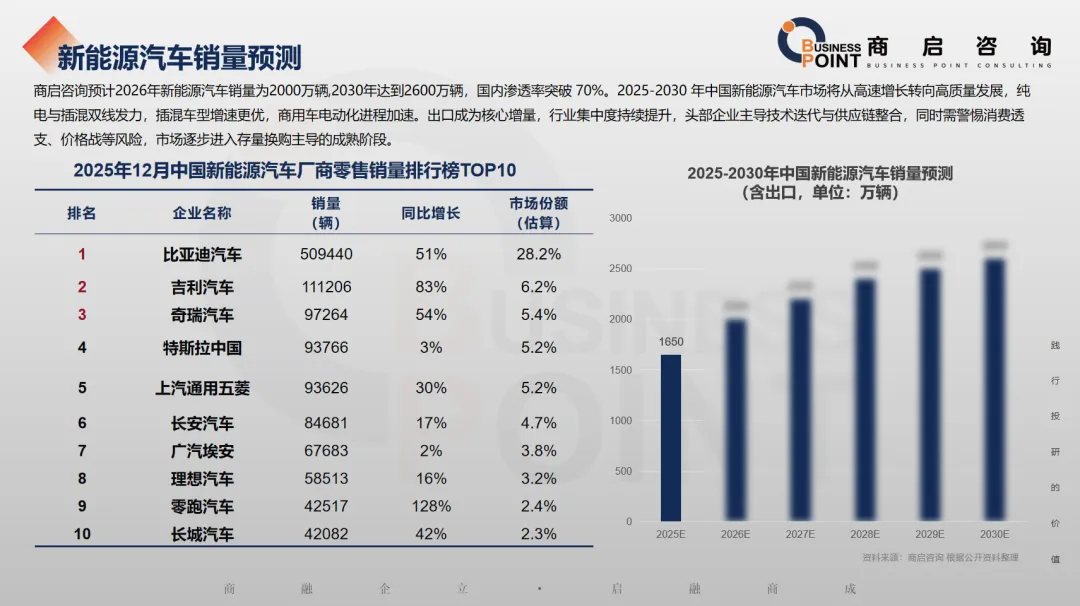

商启咨询预计2026年新能源汽车销量为2000万辆,2030年达到2600万辆,国内渗透率突破 70%。2025-2030 年中国新能源汽车市场将从高速增长转向高质量发展,纯电与插混双线发力,插混车型增速更优,商用车电动化进程加速。出口成为核心增量,行业集中度持续提升,头部企业主导技术迭代与供应链整合,同时需警惕消费透支、价格战等风险,市场逐步进入存量换购主导的成熟阶段。

新能源汽车产业的出口规模预测

商启咨询预计,2026年中国新能源汽车出口规模达150万辆,2030年中国新能源汽车出口规模达204万辆。

2024年,中国新能源汽车出口量达128.4万辆,同比增长6.7%,稳居全球前列。这一增长得益于技术创新、产业链整合与政策支持:比亚迪、蔚来等突破关键技术,提升竞争力;政府通过补贴、信贷降低成本。面对欧美政策调整,车企加速拓展亚洲、中东、拉美等新兴市场。国际需求多元化推动出口结构优化,均价与销量协同发力,市场规模持续扩大,行业向“质效并重”进阶,为全球绿色出行注入中国动力。

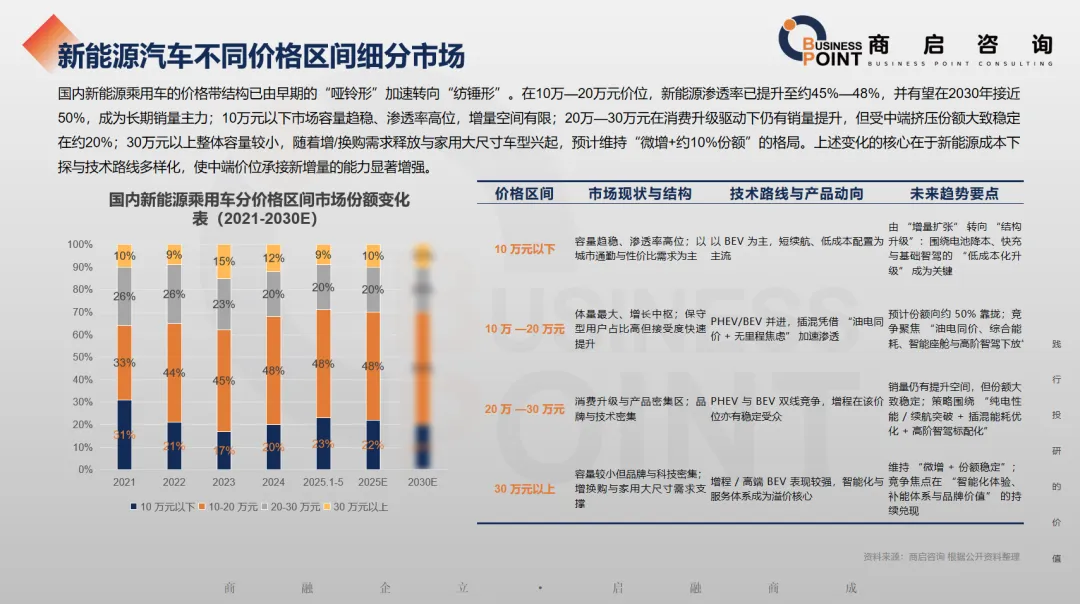

新能源汽车不同价格区间细分市场

国内新能源乘用车的价格带结构已由早期的“哑铃形”加速转向“纺锤形”。在10万—20万元价位,新能源渗透率已提升至约45%—48%,并有望在2030年接近50%,成为长期销量主力;10万元以下市场容量趋稳、渗透率高位,增量空间有限;20万—30万元在消费升级驱动下仍有销量提升,但受中端挤压份额大致稳定在约20%;30万元以上整体容量较小,随着增/换购需求释放与家用大尺寸车型兴起,预计维持“微增+约10%份额”的格局。上述变化的核心在于新能源成本下探与技术路线多样化,使中端价位承接新增量的能力显著增强。

自主品牌在新能源乘用车领域

自主品牌在新能源乘用车领域已形成压倒性优势。在2025年1—5月,自主品牌传统车企销量占比升至73.5%,新势力份额达18%,二者合计约91.5%。这一优势建立在20万元以下主流价格带密集布局与插电式混动(PHEV)产品力之上。进入下半年,优势仍在扩大:10月新能源乘用车渗透率达57%+,11月进一步升至约59%;同期自主品牌在整体乘用车市场的份额分别达68.7%与约67%,合资品牌承压明显。

新能源汽车产业的发展趋势

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注商启商业计划书

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。