行业扩容,格局集中,珠宝新消费趋势带来哪些新发展机会?行业预测来了......

↑↑↑广告

(本报告出品方:招商证券)

三、发展趋势:行业扩容,格局集中,新消费趋势带来新发展机会

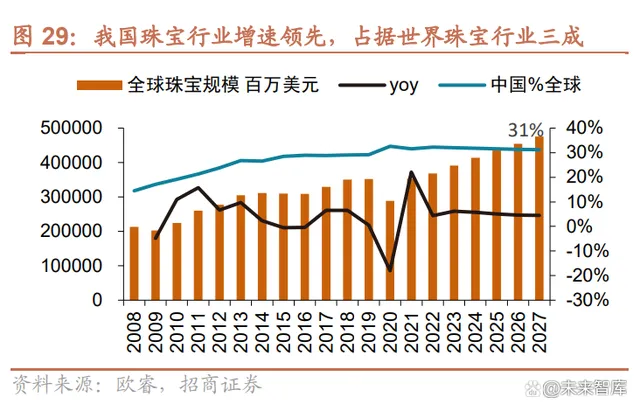

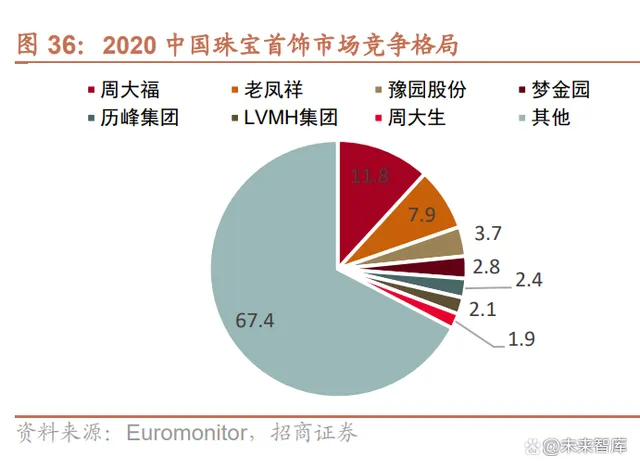

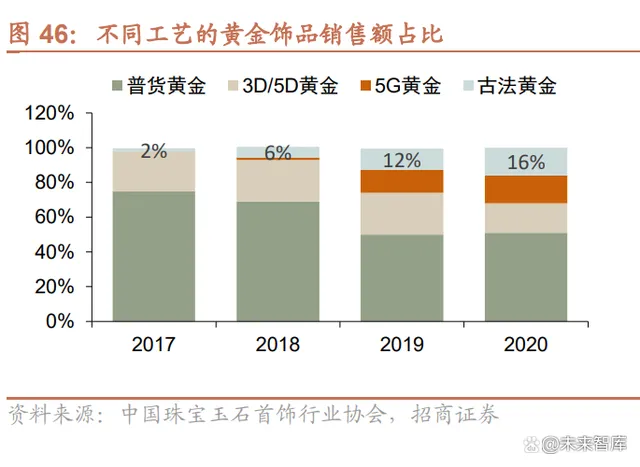

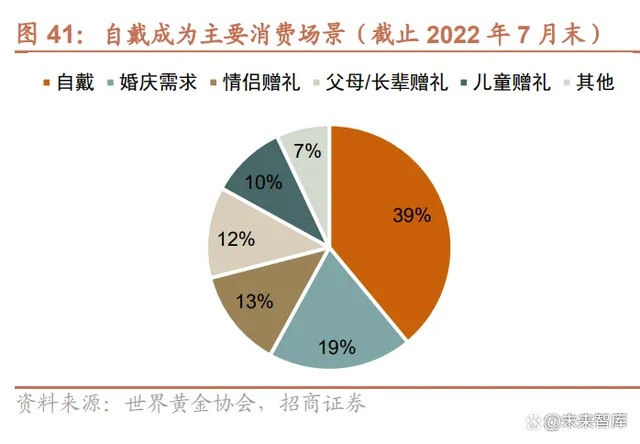

1、行业规模:人均珠宝消费额仍低,珠宝行业持续成长珠宝行业规模增长迅速,市场空间广阔。根据欧睿数据,2022 年国内黄金珠宝市场规模达 8159 亿元,预计 2025 年市场规模达到 9429 亿元,2020-2025 CAGR 约为 7.8%左右。纵观珠宝的行业成长,2008-2013 年,2002 年黄金消费全面放开后,居民消费力的快速提升,叠加结婚登记对数的上行,带来黄金珠宝消费的“黄金时代”,期间 CAGR 达到 21%。2013-2019 年间,2013 年抢金潮对后续消费的透支及结婚登记数同比由正转负,期间 CAGR 下滑到 5%。而 2020-2022,新工艺、新场景的出现,及消费者在不确定时代对黄金消费的热情,带动行业重返高增,期间 CAGR 达到 12%。我国珠宝行业整体保持高于全球的增速,占比全球规模不断提升至 30%+。具体到人均消费额,据欧睿相 关数据计算,2022 年我国人均珠宝消费为 82 美元,距中国香港地区的 693 美元,新加坡的 309 美元、美国的 250 美元仍有较大差距,行业增长空间广阔。珠宝消费和人均 GDP 走势较为一致,预计我国珠宝行业仍将保持较高增速。参考美国人均 GDP 跨过 2.5 万美元后 的 1992-2000 年,美国人均 GDP 介于 1.5-2.5 万区间内(当前我国人均 GDP 约为 1.3 万美元),美国珠宝店销售额 仍保持高个位数增速(1992-2000年CAGR为6.5%);随后人均GDP到达3万美元后行业增长才有所降速(2013-2022 CAGR 为 3%)。我国当前人均 GDP 约为 1.27 万美元,距美国 1992 年人均 GDP 2.5 万美元的水平还有较大距离, 预计我国珠宝行业仍将保持较高增速。2、市场格局:行业集中度提升空间大,疫后格局明显优化我国珠宝行业集中度仍明显较低,疫情加速份额向头部企业集中,龙头加速扩张。根据欧睿数据,2022 年大陆市场 CR5 为 28.6%,相比中国香港地区、日本等 CR5 高达 40%或以上的市场,我国市场集中度仍然有较大提升空间。疫后格局加速集中,2022 年我国大陆 CR5 相比 2020 年 22.9%明显提升 5.7pct,全球多个市场亦呈现疫后份额加速集 中趋势。由于中小品牌资金实力等较弱,疫情下很多企业亏损倒闭,尾部出清加速,而头部品牌由于承压能力强,且 对加盟商的号召力强,反而加快跑马圈地,逆势扩张,珠宝行业呈现强者恒强的局面,市场集中度有所提升;欧睿数据显示,我国大陆市场 2022 年 CR5 相较 2016 年提升了 12pct。主要珠宝品牌企业有周大福、老凤祥、老庙黄金、 中国黄金、周生生、周大生等拓店速度及收入增速更快,持续抢占份额。消费者对高品质的期待预计也将驱动头部中高端品牌市占率持续提升。根据品牌定位不同,国内珠宝首饰市场分为高端、中高端及大众市场。高端市场被国际知名品牌垄断,如 Tiffany、Cartier、Bvlgari、Van Cleef & Arpels 等;中高 端市场竞争激烈,以港资品牌及国内品牌为主,主要品牌有周大福、六福珠宝、周大生、老凤祥、潮宏基等;大众市场以区域性品牌及杂牌为主,如菜百首饰、萃华珠宝等均为区域性品牌。近年来,三四线城市居民珠宝需求不断增加, 中高端品牌相较高端品牌在三四线城市更具渠道优势。此外,根据艾媒咨询,2020 年消费者对珠宝饰品行业排名前二的期待是“更好的产品品质及服务保障”及“更具个性的设计”,比例分别为 47.2%及 43.8%。中高端品牌首饰以做工细致、服务优质、售后完善等方面见长,更符合当下消费者对珠宝首饰的消费升级诉求。因此我们预计未来中高 端品牌市占率将进一步提升。3、消费者需求:下沉/年轻化/悦己成为增长点,工艺升级带动黄金消费热潮(1)人群趋势:三四线城市成为行业增长点,年轻群体成为珠宝消费新焦点。 一二线城市相对饱和,三四线城市成为行业增长点。国内黄金珠宝企业过往大多数采取一二线城市为主、三四线城市为辅的布局模式,一二线城市各品牌门店已达到较高密度,而三四线城市的全国性品牌门店密度相对较低,开店空间 更大。随着三四线城市经济的发展,人均可支配收入的提升,三四线城市的珠宝首饰渗透率将进一步提升,成为行业 重要增长点。很多传统黄金珠宝头部公司已采取渠道下沉战略,抢占三四线城市市场,2017 年来周大福新增门店主要来自三四线城市。同时,据中指数据 CREIS,商业地产在开业数量、面积上逐渐下沉低线级城市,2021 年以来三四线城市 3 万方以上新开购物中心近 300 个(约 2500 万平方米),面接和数量均超过二线城市。商业中心的开业一方面暗含三四线居民消费力的提升,同时也为品牌下沉提供开店选址上更多的选择。年轻人群成为珠宝消费新焦点。分年龄段来看,年轻人群在金饰等珠宝的购买意愿最高,随着年轻人群逐步成为新的金饰消费主力,珠宝加盟商及品牌方亦提升对年轻人群的关注。据世界黄金协会调研,珠宝零售商认为在吸引年轻消 费者的举措选择上,多数零售商首先考虑的是品牌形象和促销策略的年轻化,其次则为产品开发年轻化。2019 年中国金饰消费趋势洞察也表明,产品款式不够美观是中国年轻女性不购买金饰的最重要的原因。而近年来,随着金饰行 业大力创新,产品美观度明显提升,渐渐加快产品向年轻人群的渗透。(2)品类趋势:抗跌属性下黄金消费坚挺,硬足金和古法金势头强劲。黄金饰品为主要珠宝消费品种,在我国珠宝消费者占比较高。中国具有喜爱黄金的文化传统,加上黄金具备投资保值 属性,因此黄金在中国的珠宝产品中一直处于龙头地位。据中国珠宝玉石首饰行业协会,2021 年,黄金产品占我国珠宝市场的 58.3%,钻石产品、翡翠玉石产品位列其后,占比均为 13.9%;纵观我国历年黄金产品占比,2013 年金 价创历史新低掀起“购金潮”,黄金占比升至 62.6%,但由于透支了未来的黄金消费,2014 年黄金占比降至 52.2%, 之后几年占比基本稳定在 57%左右。2019 年新冠疫情爆发,由于未来的不确定性,黄金饰品比例再次提升至 60.1%。目前中国已超越印度成为世界第一黄金首饰消费国,我国以黄金为主的珠宝首饰结构与全球珠宝首饰产品结构具有鲜明区别,全球珠宝首饰零售额占比最大的品类为钻石首饰。根据贝恩报告,2017 年世界钻石首饰零售额占比 47%, 黄金紧随其后,占比 42%。黄金自身抗跌保值属性+工艺迭代提升外观,内外兼修引发黄金持续消费热潮。近年时代不确定性增强趋势下,黄金在自身的保值抗跌属性下消费热度较高,同时黄金自身工艺迭代加快,黄金更强的延展性下设计发挥空间更大,外观和时尚度相比“普货黄金”时代极大提升,适用场景和人群等均明显扩大,引发消费热潮。相比之下,钻石由于和婚庆场景绑定关系更大,且钻石保值属性相对较弱,外观设计上迭代空间也相对有限,当前增速相对放缓;预计随消费信心的恢复,钻石增速将有所恢复。普货黄金份额下降,硬足金和古法金势头强劲。据中国珠宝玉石首饰行业协会,2015 年之前,普货黄金在我国黄金 饰品市场的占比超过 90%,其余品类较为少见。随着市场需求的转型升级以及千禧一代消费群体的崛起,供给端黄金 饰品的款式和工艺设计迭代加快,2017 年以来消费结构发生了明显变化。普货黄金因克重大、同质化严重以及附加值低等因素市场份额持续下滑,由 2017 年的 75%下滑至 2020 年的 51%。3D/5D 硬金和 5G 黄金因克重小、硬度高、 立体感强、款式多样等特点,总市场份额由 2017 年的 23%增长为 2020 年的 33%。古法金富含中国传统文化元素, 随着国潮文化的兴起在年轻消费者中风靡一时,市场份额大幅提升,从 2017 年的 1.6%增长至 2020 年的 16%,引得众多珠宝品牌纷纷布局古法金饰品。据世界黄金协会统计,2021 年硬金和古法金占零售商黄金产品库存的比例达 39%。黄金按克计价销售方式占比回归。最早大多足金首饰采用按克计价模式,以国内金价为基础加上人工等成本,按重量 计算价格。之后硬足金首饰出现,对于这类轻量型金饰,零售商采用按件计价模式,提供有限甚至完全不提供其价格 构成信息,以获得更高利润。然而由于按件计价模式购买的金饰回收时只能按照克重计价,后者远低于购买价格,易 引发消费者不满,再加上定价信息的不明晰可能使消费者望而却步,按克计价模式逐渐回归。据世界黄金协会调查, 目前有 57%的 24K 足金产品按克计价;有 42.5%的零售商计划增加按克计价产品比例,而仅有 20%的零售商计划增 加按件计价产品比例。(3)场景趋势:消费场景拓展,悦己自戴成为主要珠宝消费场景。工艺升级驱动产品消费场景拓展。随着黄金工艺的升级,黄金饰品的样式逐渐丰富,由只运用光面、复古等简单工艺 的普通足金走向采取多种工艺、复杂样式的 3D/5D 硬金、5G 硬金和古法金,产品趋于多样化与个性化,黄金饰品的功能得以增强,在满足传统婚庆刚需的基础上逐步向情感消费扩展,极大拓宽了消费群体和使用场景,驱动行业消费 需求增加。消费场景拓展,悦己自戴为主要珠宝消费场景。由于中国国民可支配收入的增加和产品工艺的发展,黄金珠宝饰品的消费场景不再局限于婚庆三金,消费场景得到大幅拓展,如彰显个性、祈福开运、期许祝福、时尚装扮等。随着年轻消费者经济独立性日益提高,以及追求个性化与高品质生活的“千禧一代”和“Z 世代”消费者占比提升,“悦己消费”得到快速发展。据世界黄金协会调查,自戴已成为珠宝产品最主要的消费场景,占销售收入的 39%。近年来结婚意愿下降明显,结婚率与结婚登记对数持续走低,婚庆场景下需求持续承压,婚庆需求占比有所下降。四、盈利预测

结合我们对国内珠宝企业商业模式与发展趋势的分析,推荐珠宝行业三条投资主线:主线一:渠道仍为珠宝企业发展的重要驱动力,推荐“经典店”打磨完善加密提速,省代模式助力扩张,黄金品类快速追赶的周大生。当前珠宝行业仍以渠道主导的模式下,周大生当前经典店型也逐步打磨完善,相对较低的资金投入下,有望调动加盟商开店热情。疫后省代模式逐步重启到位,进一步助力品牌扩张。经典店+省代模式,周大生有望 加速渠道扩张。主线二:珠宝年轻化消费成为趋势,关注品牌与产品定位年轻化、差异化的潮宏基、迪阿股份。当前珠宝消费人群代际切换,年轻群体珠宝消费增加,对年轻化品牌、珠宝的设计感、艺术感及时尚度的偏好提升。潮宏基和迪阿股份在定位及品牌宣传上,突出年轻时尚属性,年轻化品牌有望收获年轻新人群的青睐,充分受益于珠宝客群年轻化趋势。主线三:预计黄金消费将维持高景气度,推荐黄金主业稳健,品牌力较强,布店密集的周大福、老凤祥、中国黄金、 豫园股份(老庙黄金)。疫后不确定性下黄金保值抗跌属性+古法金硬金等新工艺对黄金美观度的提升,均不断提升黄金品类消费景气度。而钻石短期内受制于结婚人群下降、消费信心未完全恢复等,钻石短期内消费相比疫情时期有 所恢复,但仍相对低迷。周大福、老凤祥及中国黄金均以黄金为强势消费品类,黄金占比较高,有望充分受益于高涨的黄金消费热情,推荐投资者关注。

(本报告完)

Top1. 又有知名“珠宝”公司要重整!三年亏掉58亿,现在市值33亿