或扫码获取更多报告

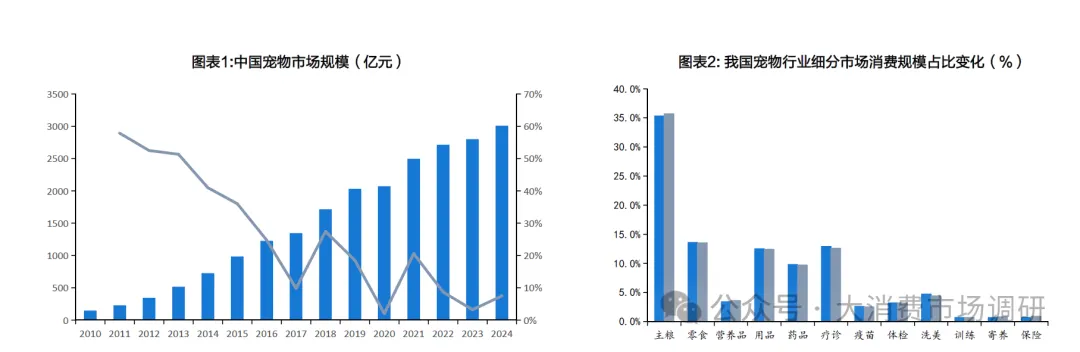

n 宠物行业保持成长性,2024年中国城镇宠物(犬猫)消费市场规模达3002亿元,同比增长7.5%。根据派读《中国宠物行业白皮书》统计数据,2024年国内宠物犬消费市场规模为1557亿元,同比增长4.6%;宠物猫消费市场规模为1445亿元,同比增长10.7%,猫市场增速更高。

n 宠物市场结构相对稳定,宠物食品赛道具有消费者黏性,其中宠物主粮赛道更易具有规模效益。从细分品类看,2024年宠物食品消费(主粮、零食和营养品)在整个养宠消费结构中占比最高,达到52.8%;第二大项目为宠物医疗,市场份额为28%;用品、服务份额分别为12.4%、6.8%。

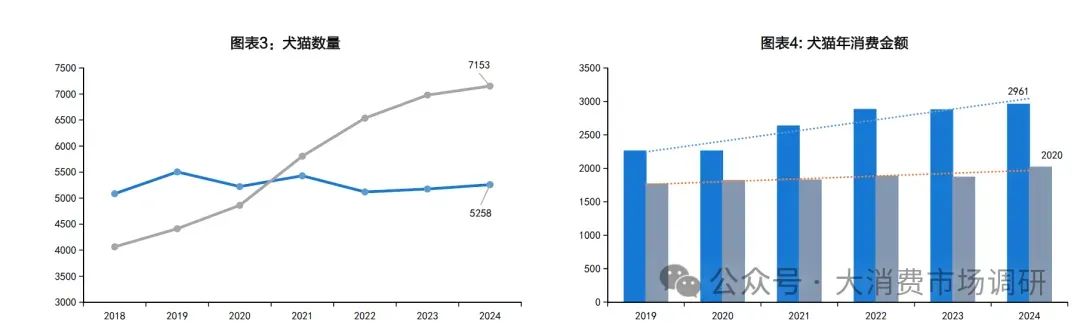

n 犬猫数量呈现上升趋势,猫数量超过犬数量。根据派读《中国宠物行业白皮书》统计数据,2024年宠物犬猫数量1.24亿只,宠物猫的数量是7153万只,宠物犬的数量是5258万只,犬猫数量均有所上涨。从单只宠物的消费能力上看,单只犬的年消费是2961元,同比上升3%,单只猫的年消费则是2020元,同比上升8%。

n 养宠渗透率仍有提升空间。根据观研天下的数据,中国的养宠渗透率仅21%,而日本和美国的养宠渗透率分别达到40%和60%,随着社会人口结构调整,犬猫数量在短期内预计维持增长势头不变。

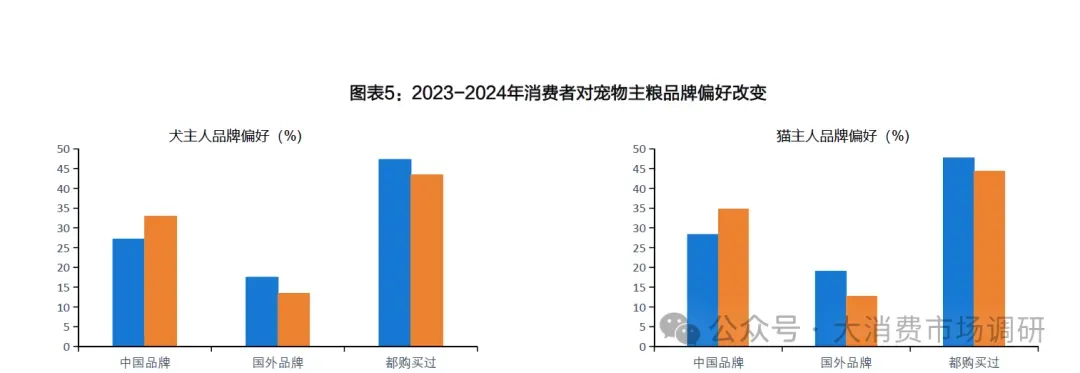

消费者品牌偏好趋于理性,国产粮认可度日益提升,国产品牌市占率不断提升。根据派读《中国宠物行业白皮书》显示,2024年消费者对宠物主粮的国产偏好显著提升:13.5%的犬主人只购买国外品牌,较2023年下降4.0个百分点;32.9%的犬主人只购买中国品牌,较2023年上升 5.8 个百分点。12.8%的猫主人只购买国外品牌,较2023年下降6.2个百分点。34.8%的猫主人只购买中国品牌,较2023年上升6.5个百分点。

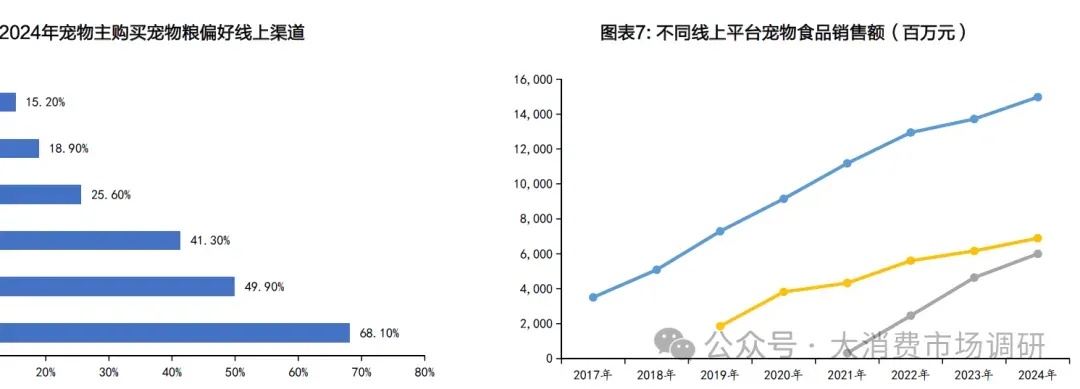

n 国内消费者线上偏好更高。根据派读《中国宠物白皮书的数据》,2024年68%的消费者更倾向于线上渠道购买宠物粮,线上渠道的发展,也是国产宠物品牌弯道超车的重要原因。

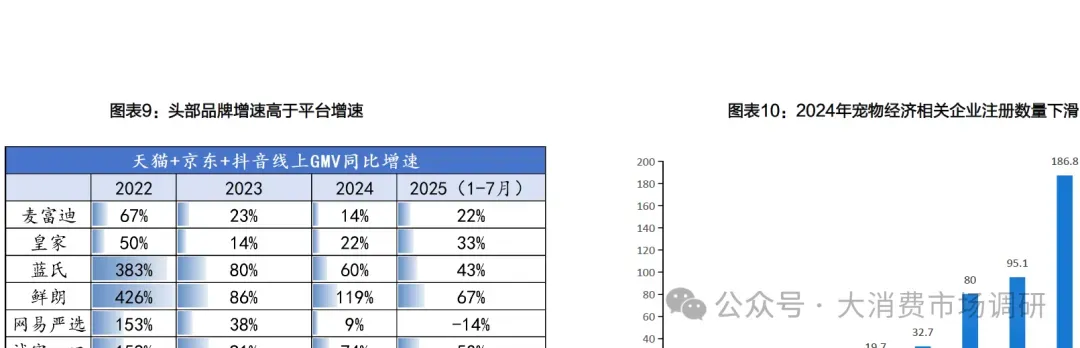

n 线上平台GMV保持高增,抖音渠道增速更快。 根据久谦咨询的数据,2024年天猫、京东、抖音宠物食品规模分别同比+9%、+12%、+29%,合计宠物食品线上电商数据同比+14%。2024年全平台销量,乖宝宠物品牌麦富迪同比+14%,弗列加特同比+130%,新品牌持续孵化;中宠股份品牌Toptrees领先同比+71%,ZEAL同比+59%;佩蒂股份品牌爵宴同比+43%。

头部品牌销售额呈现增长态势,乖宝宠物品牌麦富迪表现亮眼。根据久谦咨询的数据,2024年弗列加特(天猫第9),鲜朗(天猫第4,京东第10)增速较高,新进入榜单,头部品规模体量不断增加。

国内宠物市场持续扩容,行业格局分化,头部品牌市占率提升。头部品牌如麦富迪、蓝氏、鲜朗等品牌,近几年线上GMV增速大多都显著高于平台增速,头部品牌的市占率提升。从宠物经济相关企业注册数量看,2024年是十年来宠物经济相关企业注册量首次下降,我们判断头部品牌对腰尾部小品牌已经形成了较大的优势,未来行业集中度将进一步提升。

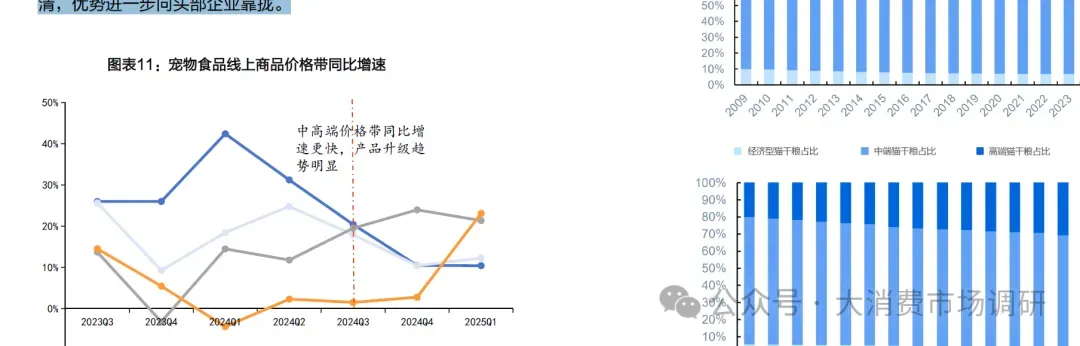

国内宠物市场持续扩容,行业格局分化,产品中高端价格带更具增长潜力。根据派读《中国宠物行业白皮书的数据》,中端价格带产品占比更高;从久谦咨询提供的线上价格带增速看,近期中高端价格带增速更快,产品升级趋势不改,低端产品在增速较低情况下,同质化竞争更激烈,我们认为行业里落后产能会陆续出清,优势进一步向头部企业靠拢。