消费金融市场不断被挖掘,市场主体逐渐崛起。

近日,艾瑞咨询发布了2016年京东消费金融研究报告,指出京东金融最早进入消费金融领域,有广泛的消费金融场景构建。报告以京东金融为例,浅析了其运作模式以及消费金融行业未来的发展趋势。

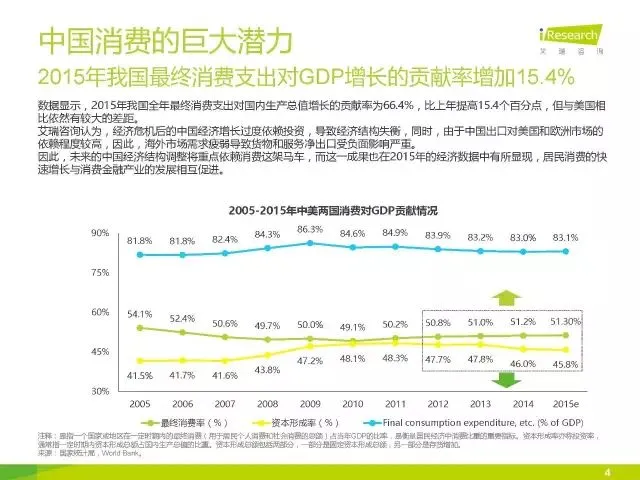

报告指出,从宏观环境上分析,我国国民经济稳中求进,2015年我国社会消费品零售总额超过30万亿,最终消费支出对GDP增长的贡献率为66.4%,比上年增加15.4%。同时,消费是未来信贷的主要动力来源,2015年我国消费信贷规模达到19万亿,同比增长了23.3%。2016年前后,我国信贷余额或将突破100亿大关,消费信贷规模增速将维持在20%以上,2019年或将达到41.1万亿。

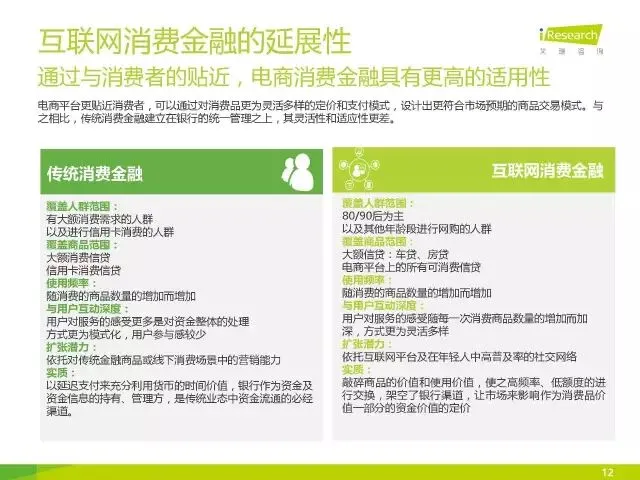

报告认为,居民消费过程中,互联网有效释放了消费,电子商务对于用户行为习惯带来了颠覆性变革。

京东金融是消费金融领域较早的入场者,目前,其消费金融业务已经拓展到京东体系外,通过输出风控和风险定价能力,为更多的线下消费场景提供产品、服务、资金融通解决方案,服务用户消费升级、财富增值及企业资金管理等新生需求。

京东金融产品现状:

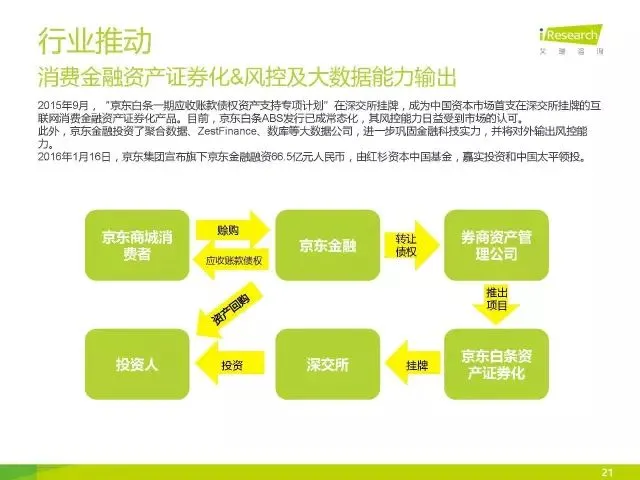

(1)ToC的个人消费金融布局——白条及白条衍生品

2014年2月,京东金融推出首款面向个人用户互联网消费金融产品——白条。2015年,“白条”全面打通京东体系内的线上消费场景,覆盖了O2O(京东到家)、海淘以及产品众筹,同时,走出京东,进一步覆盖线下消费场景,包括租房、旅游、教育、装修等。在模式上,用于京东商城的“白条”属于赊购服务,用于京东商城外的消费场景的“白条”属于消费贷款。

(2)ToB的企业级消费金融布局——京东金采

2015年6月,京东消费金融推出“京东金采”:面向有采购需求的企业提供信用赊购、分期付款、账期管理等服务,是业内首款企业级消费金融产品。主要是依托京东商城平台上,有采购需求的企业客户。提供符合企业需求的定制化的信用赊购、账期管理等服务。集团企业;上市公司;中型企业;民营企业;小微企业;城市渠道商,个体商户等。

(3)与市场机构的融合——小白卡和钢镚

京东金融与金融机构、商户充分合作,推出小白卡和钢镚两款产品。小白卡,京东金融与银行合作推出联名信用卡,用户可享受银行信用卡VIP待遇,同时享受线上+线下消费的组合权益。钢镚,与银行、商户合作,为用户提供消费积分资产管理,积分可兑换成钢蹦,在与京东金融合作的商户使用时抵扣消费现金。

互联网消费金融趋势前瞻:

(1)生态推动型互联网金融格局:互联网生态与金融生态结合更加紧密

互联网改变了信息传播的方式,同时也影响了目标客户的获得手段;互联网技术的发展使得金融领域的运作更加规范和透明,同时也使得网络征信体系日益完善。金融行业在现实中发展的种种瓶颈很多都能在与互联网生态的结合共进中得以解决。

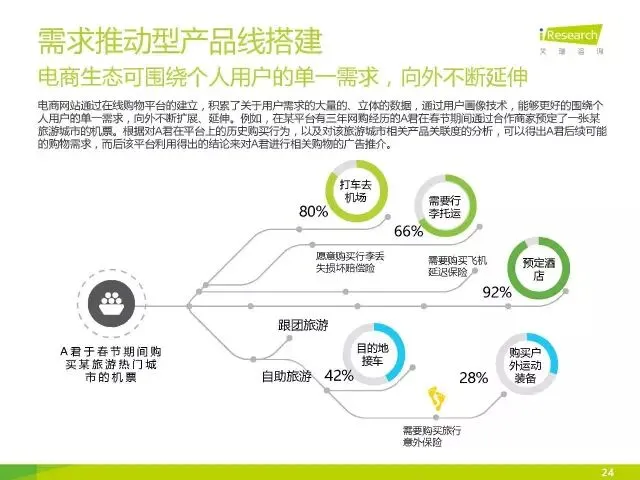

(2)需求推动型产品线搭建:电商生态可围绕个人用户的单一需求,向外不断延伸

电商网站通过在线购物平台的建立,积累了关于用户需求的大量的、立体的数据,通过用户画像技术,能够更好的围绕个人用户的单一需求,向外不断扩展、延伸。

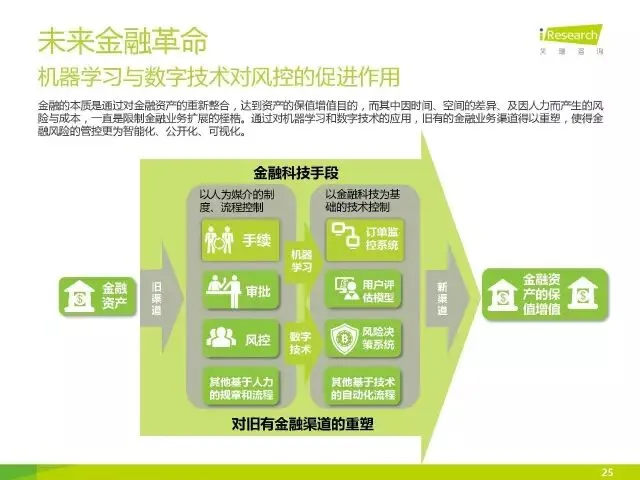

(3)未来金融革命:机器学习与数字技术对风控的促进作用

金融的本质是通过对金融资产的重新整合,达到资产的保值增值目的,而其中因时间、空间的差异、及因人力而产生的风险与成本,一直是限制金融业务扩展的桎梏。通过对机器学习和数字技术的应用,旧有的金融业务渠道得以重塑,使得金融风险的管控更为智能化、公开化、可视化。

(4)互联网商业逻辑的冲击:流量论与质量论之争:英雄创造历史,还是时势造英雄?

关于互联网经济的流量论与质量论之争,实际上是在争论:是行业生态优越性决定商业模式,还是逐步形成的用户使用习惯塑造行业生态。这就好似历史哲学中的经典论辩:是英雄创造历史,还是时势造英雄?赢得客户的致胜策略并不是单向线性的,两种观点只是在不同的侧面描述了行业的演进规则,好比一个二元N次方程的极值并不在其中一个变量为零的情况下取得,能因时因事结合大众需求而对各种资源做出最佳规划的,就能够更好的掌握未来,正所谓“能因敌变化而取胜者谓之神”。

以下是报告原文:

来源:艾瑞咨询

声明:转载内容仅供参考。如您认为我们对知识产权造成了侵权,请及时告知,我们将在第一时间处理。