第一步,看审计意见。

翻开财报第8页,本行按中国会计准则和国际财务报告准则编制,并出具标准无保留意见的审计报告。

第二步,看资产负债表

1、工商银行2024年末总资产48.8万亿,总负债44.8万亿,负债率91.8%,即股东用8.2元的投入创造了100元总资产,银行属于高杠杆的生意模式。

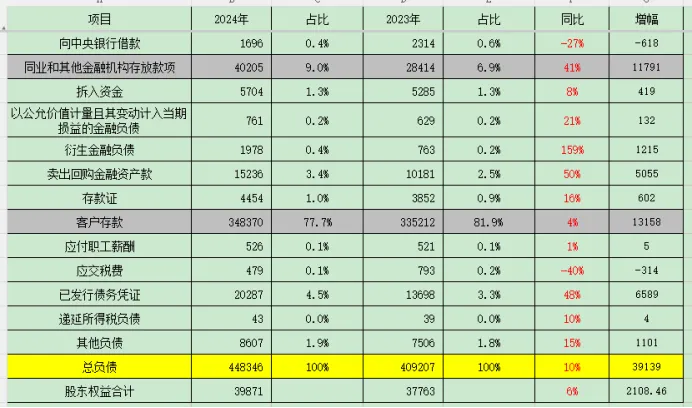

2、先看负债端,钱的来源中占比最大是客户存款,34.8万亿占比77.7%,也印证了银行的商业模式,看财报附注会发现,其中个人存款为18.5万亿和公司存款15.5万亿;其次是其它银行或金融机构在招商银行存的钱,4万亿占比9.6%,两者合计87.3%。占比较大的项目中,对比发现同业存放款项、卖出回购金额资产、已发行债务凭证大幅增加,合计增加了2.33万亿。

3、再看资产端。2024年末总资产48.8万亿,同比增加9%,增加了4万亿。

占比最大的资产是贷款和垫款,总额27.6万亿,同比增加9%,占总资产比例为56.6%;

其次是金融资产合计15.6万亿,占比32%,两者合计占比88.6%。

银行的经营资产很少,占比仅仅为2%。

本人看的第一份银行报表是招商银行,第二是工商银行,通过两份银行股的财报对比,整体的资产负债结构都差不多,即用客户低利率的存款,用于发放高利率的贷款和做金融投资,获得利差收益。

从这张资产负债表的分项变化可以看出什么呢?

1、现金及存放中央银行的款项总额和占比大幅减少,变化的原因是法定存款准备金由2023年的9%下降至2024年的8%。

2、客户贷款及垫款增加了2.2万亿,同比增加了9%。

3、金融资产增加了2.3万亿,同比增加了17.4%。投入金融资产的增幅大于贷款及垫款的增幅,在目前大环境不景气的情况下,证明工商银行的资产配置更倾向于更稳健的债务工具投资,通过附注可以看出主要投向政府及中央银行的债券,这个趋势和招商银行是一致的。

第三步,看存款结构和付息率

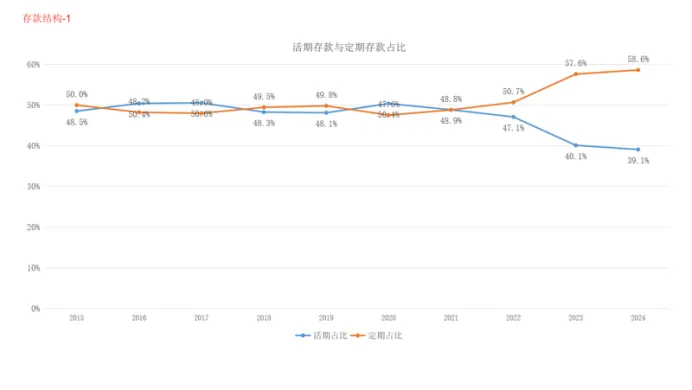

统计了过去10年工商银行存款结构趋势图,分四个类别看趋势。

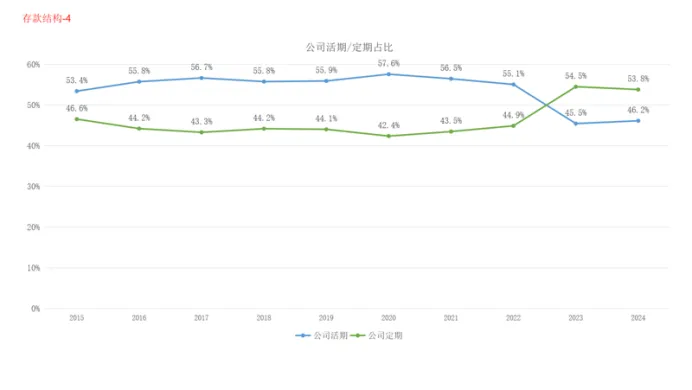

1是公司活期存款与定期存款的占比,从2022年开始存款定期化趋势非常明显。

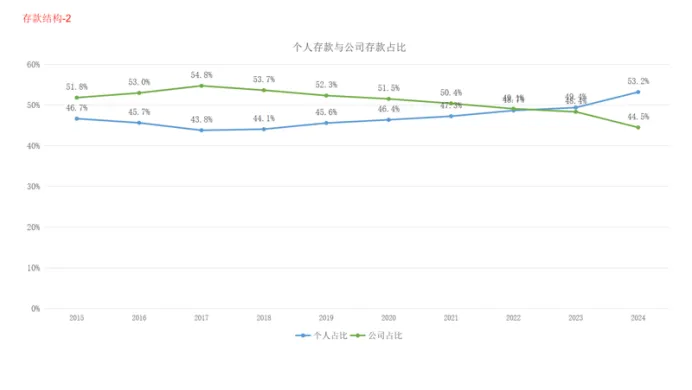

2是个人存款与公司存款占比,2017年是拐点,个人存款占比从2017年持续上升,到2024年达到53%,公司存款占比持续下降。

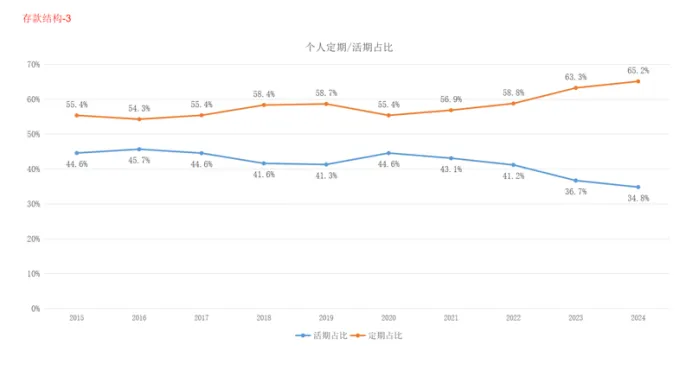

3是个人存款中定期与活期的比例,定期存款比例一直高于活期存款,2020年开始上升趋势更加明显。

4是公司存款中定期与活期的比例,2023年开始出现了一个明显的变化,公司存款中定期存款的比例超过活期存款,2024年继续延续。

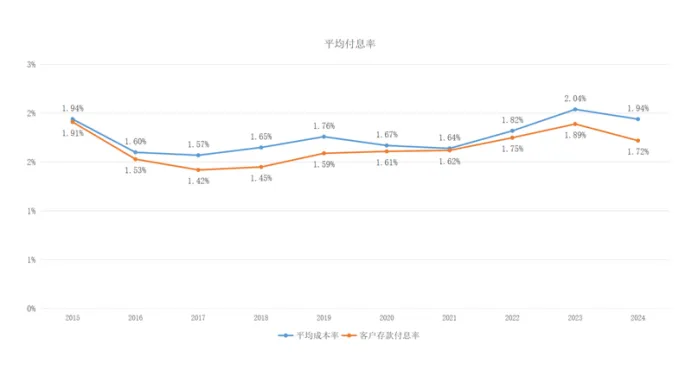

5是付息率,2024年平均付息率0.08个百分点,原因是存款利率下降了,这个趋势招商银行也是一样的。

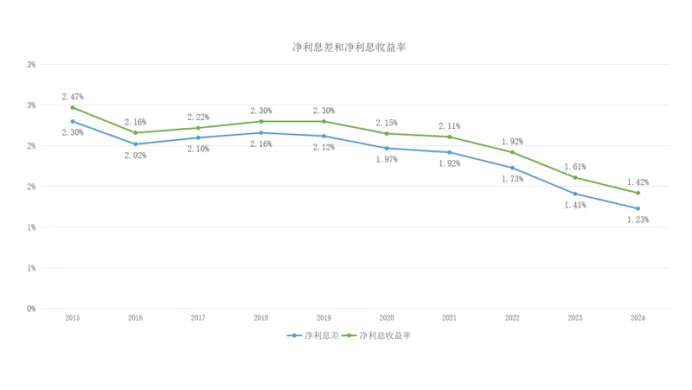

第四步,看净利息差和净利息收益率

从2019年开始,工商银行净利息差和净利息收益率持续下。2024年招商银行净利差1.86%,是工商银行1.42%的1.31倍,2024年招商银行净利息收益率1.98%,是工商银行1.23%的1.61倍。产生的原因是什么呢?2024年招商银行生息资产收益率为3.5%,工商银行为3.17%,所以更高的收益率和更低的付息成本是招商银行净利息收率远高于工商银行的原因。

第五步,分析贷款质量

这一步是分析银行股最重要的工作,所以需要关注的指标也比较多。

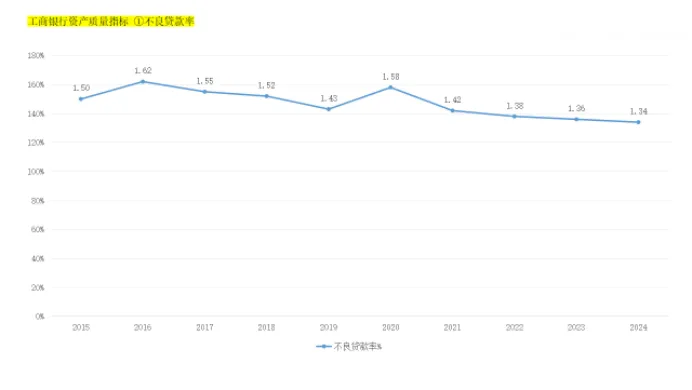

1、不良贷款率

从2022年开始,继续下降,趋于稳定。

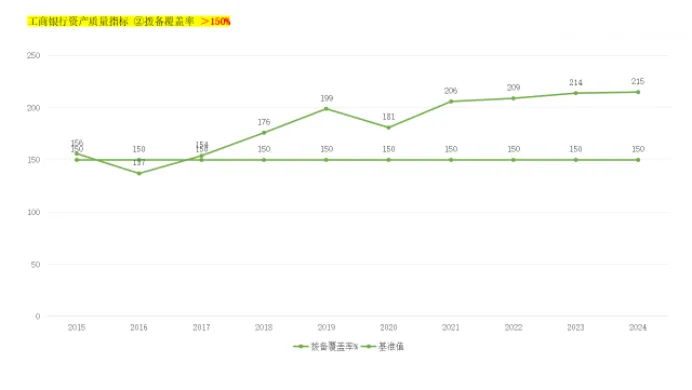

2、拨备覆盖率:拨备覆盖率为215%继续提高,满足监管最低要的150%。

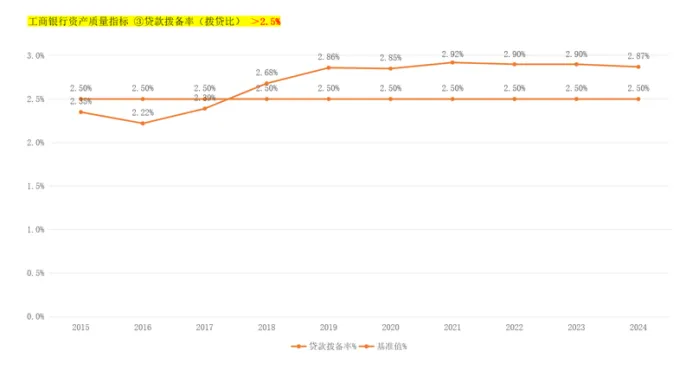

3、拨贷比:2024年比2023年略有下降,满足监管2.5%的最低要求。

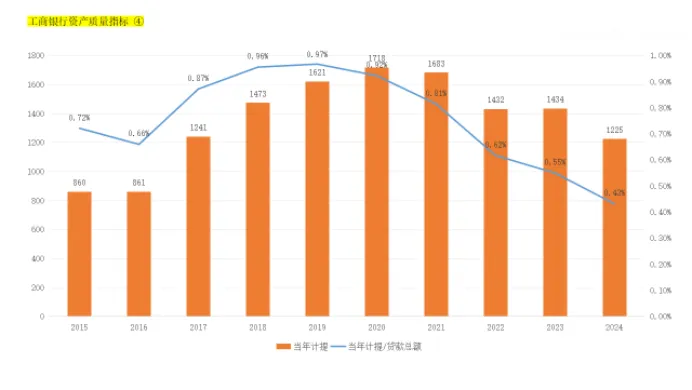

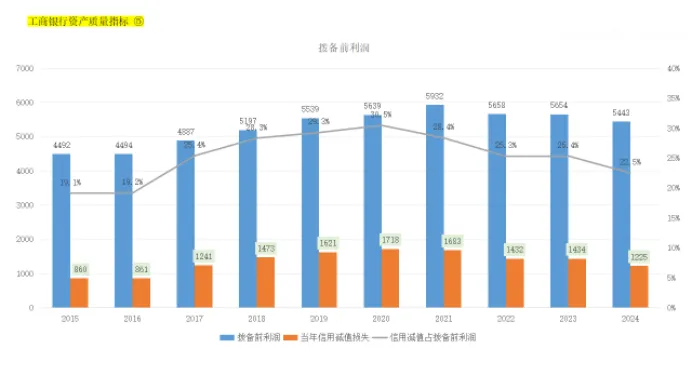

4、当年计提减值准备占贷款余额的比例

2020年是计提减值最高的年份,达到1718亿,此后逐年下降,故当年计提的减值准备占贷款余额的比例也逐年下降。

5、拨备前利润。

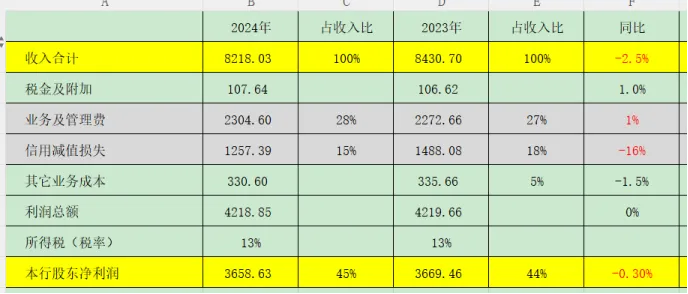

2024年拨备前利润为5443亿,比2023年下降3.7%,2024年归母净利润为3659亿,相比2023年3669亿同比下降了0.3%,在2024年税率与2023年税率基本保持不变的情况为了有3.4%的差异,原因就出在2024年比2023年少计提了209亿损失,这与目前的经济状况持续恶化的现状是不符的,是合法调节报表的行为。

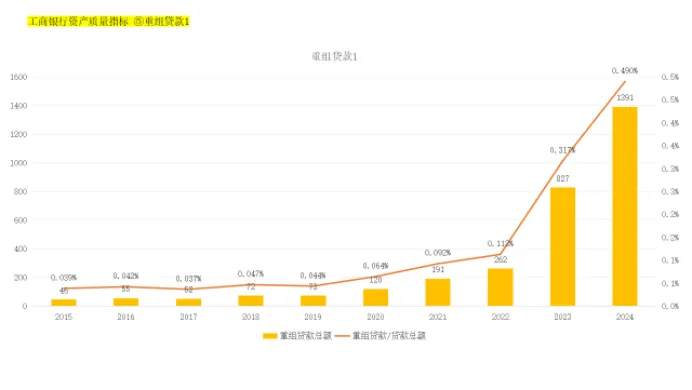

6、(逾期+重组)/贷款余额

2021年及以前年度,不考虑重组贷款和考虑重组贷款占贷款总量的比例差异基本保持稳定,特别是从2023年开始差距迅速拉大,在2024年重组贷款占贷款余额达到0.49%。

7、当期新增逾期+重组

从2022年开始,无论是新增的逾期贷款还是新增的重组贷款都幅度增加,侧面印证了工商银行通过重组贷款、少计提信用减值损失减少了不良贷款的总额,使得不良贷款率由2023年的1.36%下降至2024年的1.34%,因为逾期贷款金额是真实的数据,所以真实的情况是工商的银行的资产质量是在恶化的。

8、当期新增不良(报表新增不良贷款+当期核销转出)

仅看报表的当期的新增不良贷款,2024年比2023年是减少的,由323亿减少至323亿;真实的新增不良还应该考虑当期核销转出,因为核销转出会减少不良贷款总额,所以真实的新增不良贷款是增加的,由2023年的1053亿增加至2024年的1111亿。

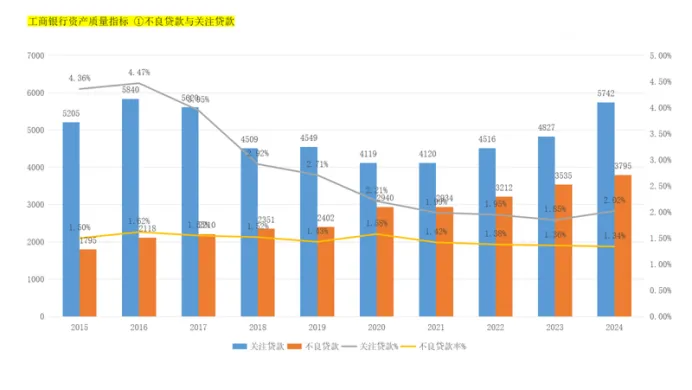

9、当期新增关注贷款

关注类贷款是不良贷款的预备役部队,2024年新增关注贷款金额与关注率都在上升,是不好的趋势,这个趋势和招商银行一致。

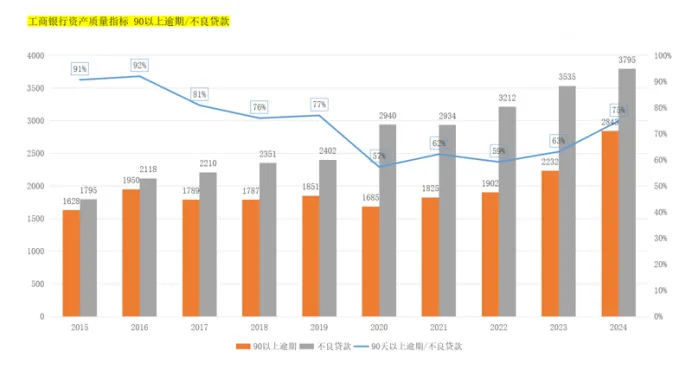

10、90天以上逾期/不良贷款

这个指标可以叫做不良贷款偏离率,这个指标也是监管指标,从五级贷款的分类标准来看,逾期90天以上的贷款应该归入不良贷款,但不良贷款里除了因逾期90天以上的贷款,还有其它因素划入的,所以这个指标应该小于1才属于正常。

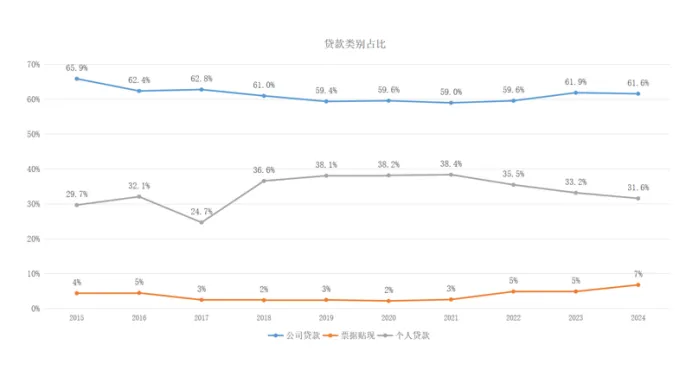

11、公司贷款个人贷款趋势

工商银行占比最大类别的贷款为公司贷款,其次是个人贷款,且个人贷款占比下降,票据贴现占比提升。

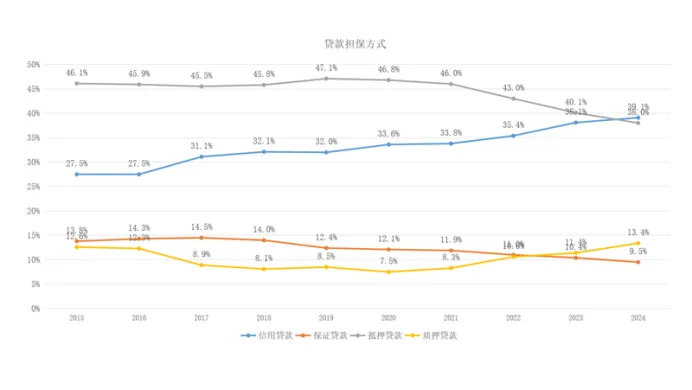

贷款担保方式上,信用贷款占比持续上升,并在2024年末成为占比最大的类别,抵押贷款占比持续下降,这个趋势和招商银行发展一致。

第六步,看利润表

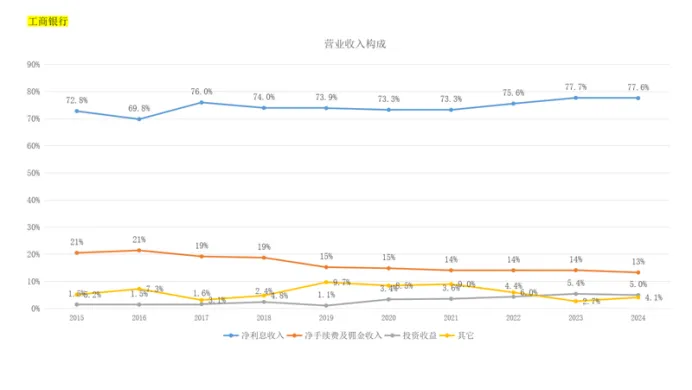

1、工商银行营业收入构成中,占比最大的是净利息收入,占比78。

2、其次是净手续费及佣金收入,占比13%。

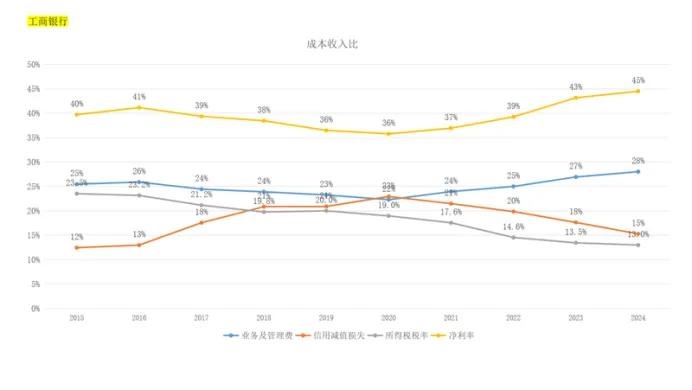

3、业务及管理费占比持续提升,表示成本管理面临压力。

4、资产减值损失占比持续下降,通过前面资产负债表的分析,是少计提了减值。

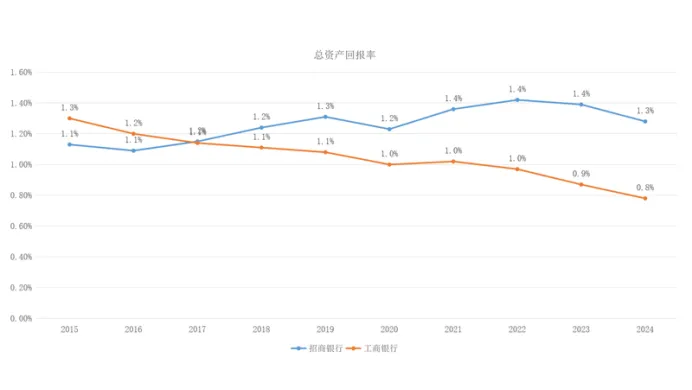

第七步,看财报开头的“财务概要”里的监管指标

总资产回报率持续下降,趋势同招商银行一致。

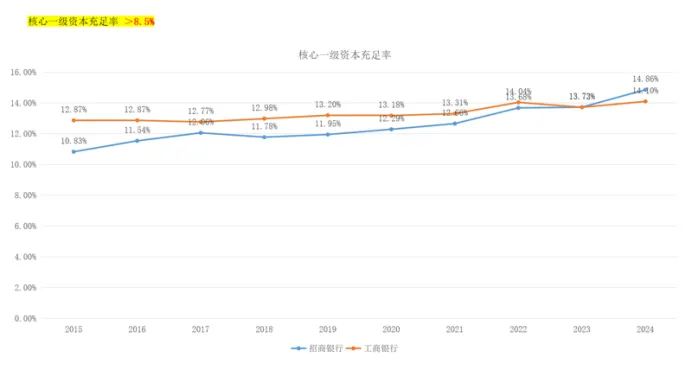

资本充足率满足监管要求,略有提升。

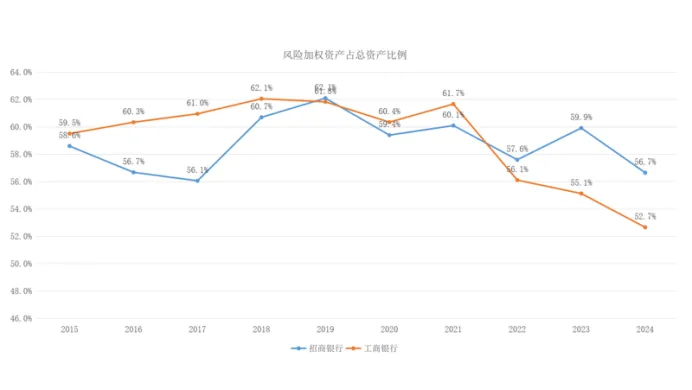

风险加权资产占总资产的比例处于下降趋势,公司倾向于配置低风险权重的资产,资产负债表中资产端的金融资产同比增加17.4%,而客户贷款及垫款同比仅增加9%。金融资产中主要为向政府及中央银行的债券,风险权重为0%,而对一般公司风险权重为100%,对个人住房抵押贷款权重为50%。

第八步,拷问思考结果

通过以上七个步骤的整理,对工商银行2024年的财报形成如下印象:

1、工商银行吸收存款的能力在下降,通过简化负债结构表,2024年高成本的借款金额同比增加39%,而低成本的存款仅增加7%。

对比招商银行,招商银行吸收存款的能力是在增加的,2024年高成本的借款减少17%,而低成本的存款同比增加13%。

2、工商银行总资产的增加是用了更高的经营杠杆,2024年总资产增加9%,总负责增加10%,股东权益仅增加%,所以负债率由2023年的91.6%提升至2024年的91.8%。

对比招商银行,2024年的趋势正好相反,总资产增加10%,负债同比增加10%,而股东权益同比增加14%,杠杆率在降低,负债率由2023年的90.2%下降至2024年的89.8%。

3、在经济继续下行的大环境下,工商银行资产配置倾向于风险更低的金融资产,金融资产同比增加17.4%(债券),而客户贷款及垫款同比仅增加9%。

4、从2022年开始,客户存款定期化趋势明显,显示出客户对未来经济不乐观心理。

5、净利差和净利息收益率继续下降,原因是国家对存量房贷利率、LPR下调。

6、不良贷款率由2023年的1.36%下降至1.34%,真实的不良并非下降而是上升了。主要是两个原因,一是通过贷款重组,降低了不良贷款总额,如考虑2024年保持2023年重组贷款金额不增长的情况下,2024年不良贷款率会由1.34%提升至1.513%;二是核销转出,这部分影响0.02%。

7、2024年真实的净利润是下降的,2024年营业收入8218亿,同比下降2.5%,归母净利润为3658亿,同比下降0.3%,差异的原因是信用减值损失同比减少16%。通过逾期贷款指标可知,真实的资产质量是在恶化的,银行存在调解报表的行为。