富国银行将于1月14日发布Q4 2025财报,分析师预期2026财年EPS达$7.01,同比增长14%。作为美国第三大银行,这份财报将为银行业2026年走势定调。

进入2026年,美国银行业财报季拉开帷幕。富国银行(NYSE: WFC)作为总资产规模达2.06万亿美元的金融巨头,将在1月14日上午7点(美东时间)发布2025年第四季度及全年财报。从分析师的预期来看,这家银行的盈利增长势头强劲,但能否延续2025年全年32%的股价涨幅,还要看这份财报能否带来惊喜。

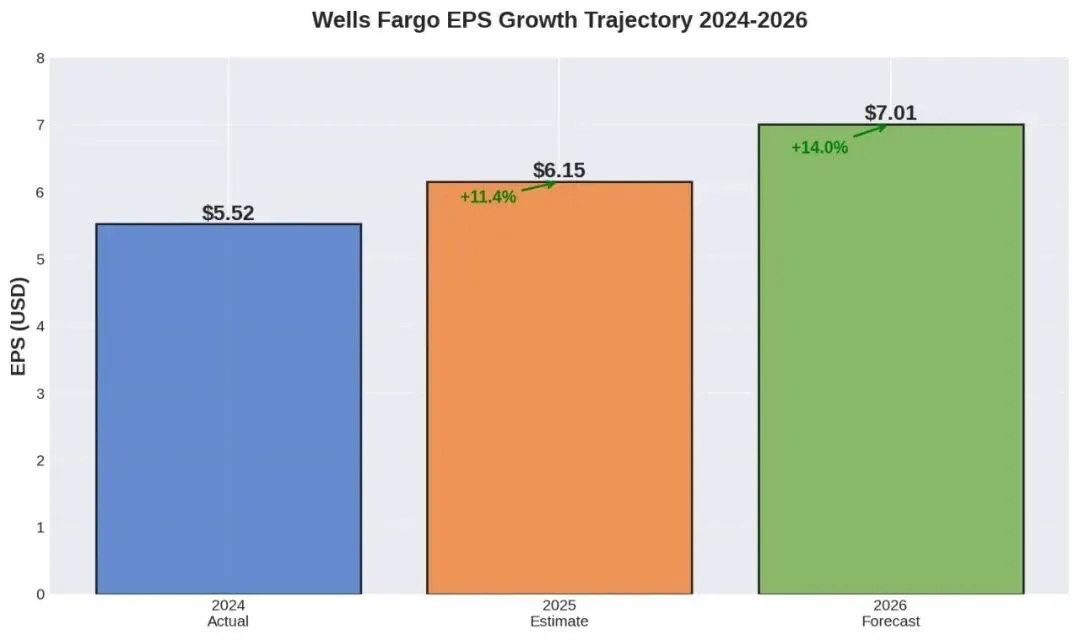

图1:富国银行EPS增长轨迹显示稳健上升趋势,2026年分析师预期EPS达$7.01

图1:富国银行EPS增长轨迹显示稳健上升趋势,2026年分析师预期EPS达$7.01

分析师预期:盈利增长加速

从华尔街分析师的一致预期来看,富国银行2026财年的每股收益(EPS)有望达到7.01美元,较2025财年的6.15美元增长14%,增速明显快于2024到2025年的11.4%。这背后的逻辑其实挺清晰:一方面是净利息收入(NII)保持增长,另一方面是费用收入在消费和商业业务上都实现了广泛增长。

具体到Q4 2025单季度,市场普遍预期EPS在1.54美元左右,略高于Q3的1.52美元。虽然环比增幅不大,但考虑到四季度通常是银行业务相对平淡的季节,能维持稳定已经不错。从收入端来看,分析师预期富国银行2026财年营收增长6.3%,EPS增速高于营收增速,说明公司在成本控制和运营效率上有所改善。

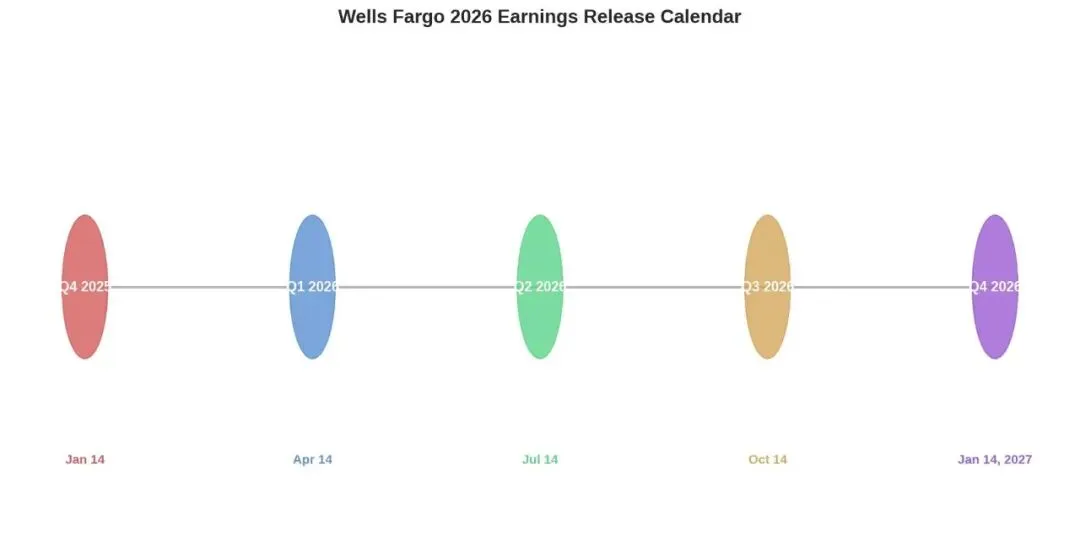

图2:富国银行2026年四个季度财报发布时间,投资者可提前规划

图2:富国银行2026年四个季度财报发布时间,投资者可提前规划

Q4财报关键看点

对于即将发布的Q4财报,有几个关键指标值得重点关注。首先是净利息收入(NII)的表现。2025年Q3,富国银行的NII创下历史新高,达到154亿美元。这主要得益于美联储维持高利率带来的利差扩大。但进入Q4,随着市场开始预期美联储2026年可能降息,银行的利息收入增长能否延续就成了一个问号。

其次是信贷质量指标。在经济周期后期,信贷损失拨备和不良贷款率的变化尤其重要。富国银行在消费贷款和商业地产贷款上的风险敞口相对较大,如果Q4数据显示信贷质量恶化,可能会引发市场对银行业资产质量的担忧。

第三个看点是费用收入的多元化。富国银行近几个季度在投资银行、财富管理、支付业务等非利息收入领域表现亮眼。Q3的投资银行费用同比增长43%,超过20亿美元。如果Q4能延续这个势头,说明银行在转型升级上取得了实质进展。

图3:富国银行Q4预期EPS在三大银行中保持领先,显示出稳健的盈利能力

图3:富国银行Q4预期EPS在三大银行中保持领先,显示出稳健的盈利能力

银行业整体趋势

对比美国银行(BAC)和美国合众银行(USB)的数据,富国银行Q4预期EPS $1.54在三大银行中保持领先。美国银行Q4预期为0.95美元,美国合众银行预期1.17美元。这反映出不同银行的业务结构差异——美国银行在零售银行和信用卡业务上更强,富国银行则在抵押贷款和财富管理上占优。

从行业层面看,2025年银行股表现抢眼,KBW银行指数全年飙升33%,创2013年以来最佳表现。驱动力主要来自美联储维持高利率、经济韧性超预期、监管环境稳定三大因素。

图4:富国银行2025年全年涨幅达32%,股价创历史新高

图4:富国银行2025年全年涨幅达32%,股价创历史新高

2026年展望与估值分析

站在2026年初,富国银行能否延续高增长取决于三个关键变量。首先是美联储政策,2026年可能有2-3次降息,对净利息收入构成压力,但也会降低资金成本。其次是信贷周期,商业地产和消费贷款的风险敞口需要关注。第三是监管资本要求,巴塞尔III终局规则可能提高资本要求。

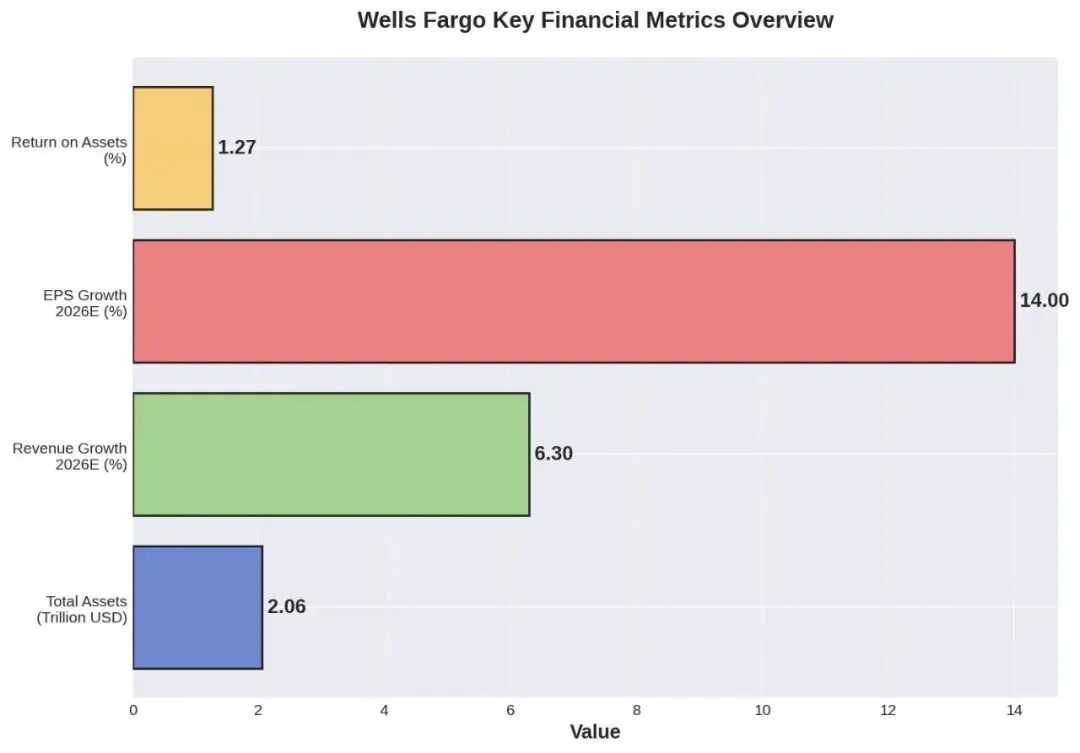

图5:富国银行核心财务指标一览,资产规模和增长预期均处于健康区间

图5:富国银行核心财务指标一览,资产规模和增长预期均处于健康区间

从估值看,富国银行市净率1.3倍,略高于行业均值。按2026年EPS预期7.01美元和当前股价93美元计算,前瞻PE约13倍,在大型银行股中处于合理偏低水平。当前股息率2.5%,结合稳定盈利增长,长期投资价值凸显。财报发布当天可能有3-5%的波动,实际业绩若超预期,股价有望向上突破。

数据来源与更新时间

本文数据来源于:Wells Fargo官方投资者关系网站、Yahoo Finance分析师预期数据、Nasdaq财报日历、MarketBeat earnings报告、各大银行Q3 2025财报及电话会议、Wells Fargo Investment Institute 2026展望报告。

数据更新时间:2026年1月3日 北京时间 07:30

市场观察提示:本文仅为市场数据分析和行业动态观察,供读者了解银行业财报季相关信息。投资决策需综合考虑个人财务状况、风险承受能力等因素。市场存在不确定性,历史业绩不代表未来表现。