想在股市里赚个仨瓜两枣儿,前提是必须能略懂所买公司的财报,否则我们很可能就是激情澎湃的进去,头破血流的出来。买股票就是买公司,这个道理能懂的话,接下来就是阅读财报,试着给公司把把脉,给个大概的估值,然后买入持有,等待开花结果。

巴菲特将净资产收益率(ROE)视为评估企业质量和投资价值的核心标尺。他认为,选择那些能够持续维持高ROE的公司,是获取长期优异回报的关键。

ROE=(净利润/净资产)*100%

理解ROE其实很简单,一句话总结就是,“每一年用多少净资产,挣得多少净利润。”其中,净资产由两部分组成,你自己拥有的资产,以及你欠别人的钱即负债。也就是净资产等于资产减去负债,这是分母;分子当然就是净利润。

2024年茅台股票的净资产收益率是多少?符合巴菲特的优质公司的标准吗?

以2024年茅台年报为例,看看公司到底有多少资产?先看资产负债表P58。

一、流动资产

项目 | 附注 | 2024年12月31日 | 2023年12月31日 |

流动资产: | |||

货币资金 | 1 | 59,295,822,956.89 | 69,070,136,376.12 |

拆出资金 | 2 | 127,187,293,298.17 | 105,553,836,462.58 |

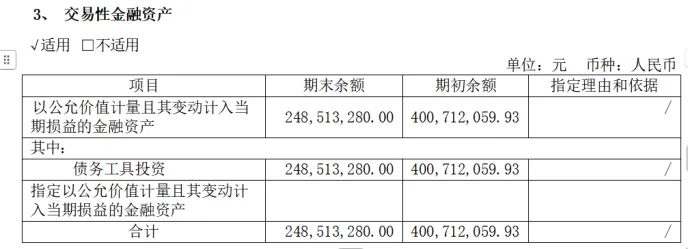

交易性金融资产 | 3 | 248,513,280.00 | 400,712,059.93 |

应收票据 | 4 | 1,984,407,967.50 | 13,933,440.00 |

应收账款 | 5 | 18,974,192.75 | 60,373,410.41 |

预付款项 | 6 | 26,975,033.20 | 34,585,111.79 |

其他应收款 | 7 | 29,955,673.47 | 27,502,107.30 |

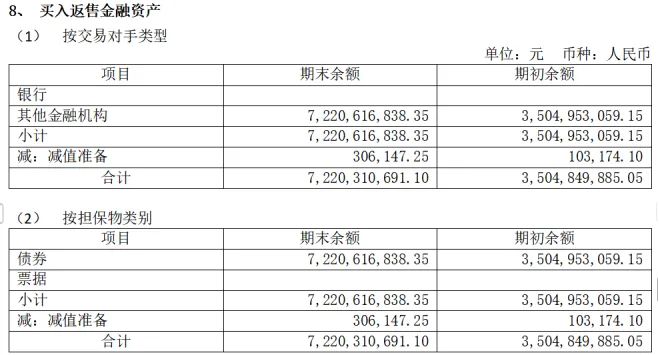

买入返售金融资产 | 8 | 7,220,310,691.10 | 3,504,849,885.05 |

存货 | 9 | 54,343,285,157.47 | 46,435,185,061.53 |

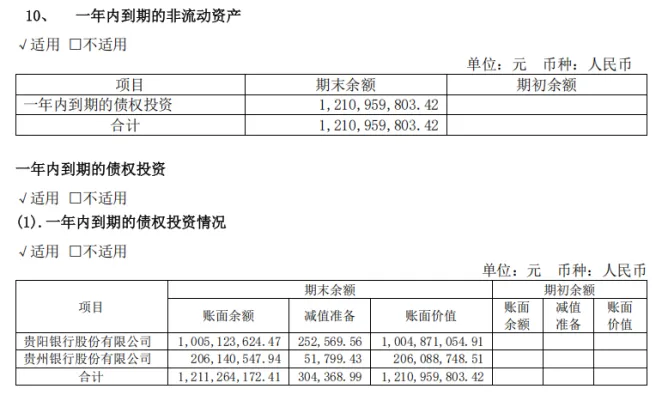

一年内到期的非流动资产 | 10 | 1,210,959,803.42 | |

其他流动资产 | 11 | 160,176,582.69 | 71,403,906.57 |

流动资产合计 | 251,726,674,636.66 | 225,172,517,821.28 |

流动资产合计2517.27亿。

流动资产是指企业预计在一个正常的营业周期内(通常为一年)能够变现、出售或耗用的资产。简单说,就是那些“流动性”很强、能很快转换成现金或即将被消耗掉的资产。它是企业资产的重要组成部分,在资产负债表上列在“资产”部分的最上方,通常按流动性从高到低的顺序排列。

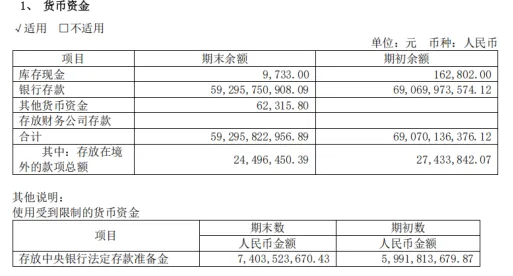

1、货币资金24年相对于23年减少了97.74亿,大概14.15%。这减少的部分花在哪里了?24年分红122亿,122减去97.74还剩下24.26亿,说明24年货币资金账面上增加了24.26亿。23年年底剩余的货币资金和24年赚到的货币资金在24年整个年度期间,或用于主营业务酿酒、拆出给财务公司或者股东分红等经营和投资用出去一部分年底剩余59,295,822,956.89。看附注P86

2025年4月1日茅台股份公司公告称股份公司截止2024年年末在集团财务公司存款余额579.79亿元,就包含在上表的存放同业款项里的1251.09亿元里面,由集团统筹管理,供集团内各子公司存贷或者存入银行或者金融投资等,提高现金的价值。当然这对茅台是不利的,因为贵州茅台酒股份有限公司(茅台股份)贡献了大部分资金,但只占比51%,中国贵州茅台酒厂(集团)有限责任公司(茅台集团)占比40%,贵州茅台酒厂(集团)技术开发有限公司占比9%。

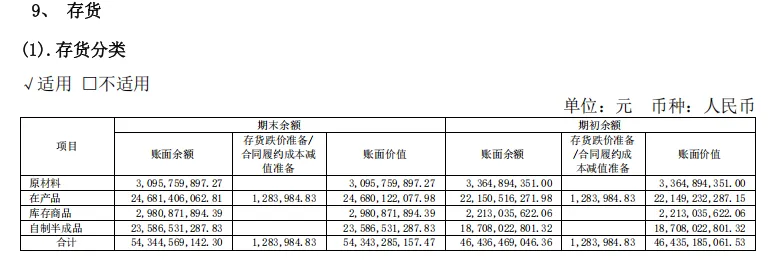

9、存货 54,343,285,157.47亿

结合P93的存货分类,这个库存量310008.02吨包括成品酒17760吨,账面价值2,980,871,894.39元;半成品酒(含基础酒)292248.02吨的统计口径约=存货里面的自制半成品235.86亿+轮次酒(价值未定型),因为库存酒里面的半成品酒(含基酒),这里面既有存货里的自制半成品,还有当年实际产能基酒,这个当年基酒在存货里面的在产品里。

在产品:24,681,406,062.81元,就是盘勾前的基酒,与自制半产品23,586,531,287.83元差不多是对等的,几乎1;1

以上三项是流动资产端最大的三项资产。

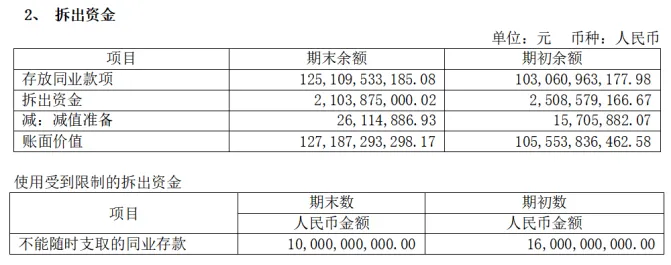

3、8和10一起看,属于金融资产,附注上介绍的有P86和92

3、交易性金融资产较上年减少37.98%,主要是出售了一部分债券,是公司控股子公司贵州茅台集团财务有限公司上期债务工具投资到期收回。

交易性金融资产期初4亿多点儿,截止24年年末收回了一部分,还剩下2.48亿。财报怕P18、19有详细介绍。

8、买入返售金融资产比较好理解,其他金融机构类似于券商平台上的国债逆回购,主要是公司控股子公司贵州茅台集团财务有限公司国债逆回购增加。

10、一年内到期的非流动资产主要是公司控股子公司贵州茅台集团财务有限公司部分债权投资将于1年内到期,所以转为一年内到期的非流动资产,没到期的仍然留在原地。

4、5一起看,4和5是主营业务里面的酒类经营。

4、应收票据主要是公司全资子公司贵州茅台酱香酒营销有限公司承兑汇票办理销售业务增加,说明茅台股份公司够义气,经济不景气的时候,想和经销商共患难,经销商可以不直接给钱,先用银行汇票拿酒。

5、应收账款主要是公司全资子公司贵州茅台酒销售有限公司线上平台应收货款减少,减少赊账,保证公司现金流入安全,这也侧面说明公司对下游有话语权。

7、其他应收款 P88和89附注上有详细记录,和5类似,资金量不是很大,可跳过。

6、预付款项 主要是股份公司预付上游的货款,资金量也很少,公司对上游硬气,买东西可以一手交货一手交钱,不提前预付,不卖给我,我可以换别家。

11、其他流动资产 附注上介绍的很清楚,资金量比较

看完流动资产后,来看看各项占比,分别又说明了什么问题?

1、货币资金 + 拆出资金+交易性金融资产 = 592.95+1271.87+2.48=1867. 1867.3亿 / 2517.27亿=74.17% 2、应收账款 + 应收票据占比 = 20.02亿 ,20.02亿/2517.27亿=0.7% 3、 存货 = 543.4亿 ,543.43/2517.27=21.58% 4、预付款项 = 0.26亿,0.26亿/2517.27亿=0.01%

以上第一项占比,可以看出茅台股份公司是一个现金冗余的企业,第一项74.17%,一个类现金的高流动性金融资产公司极度富裕,且将资金管理(借贷、投资)作为经营活动之一。它不是一个简单的“存钱罐”,而是一个“资本运作平台”。

第二项占比0.7%,这是一个极其强势的信号!如此低的应收款项意味着公司销售基本是“现款现货”甚至可能是“先款后货”。这说明:产品或服务具备极强的竞争力(品牌、技术垄断等),客户愿意立即付款。在产业链中占据绝对主导地位,拥有强大的议价权,几乎不给下游客户赊账。现金流质量极高,收入几乎能同步转化为现金流入,避免了坏账风险。

第三项存货占比21.58%,这是一个相对健康的结构。它表明公司有正常的货物储备(原材料、在产品、产成品)以维持运营和销售。结合高额的类现金资产,可以判断公司存货周转和销售变现能力极强,否则不会形成如此巨额的现金积累。

第四项预付款项0.01%,与应收账款类似,这同样体现了强大的产业链地位。公司几乎不需要向供应商预付货款,说明其对上游供应商同样有很强的话语权,可以采用“先货后款”的模式,占用上游资金为己所用。

以上数据说明茅台股份公司通过一个近乎“无敌”的主业(高利润、零赊销)产生海量现金,然后将这些现金作为“弹药”,在内部建立一个强大的资本配置引擎,驱动公司价值增长。

二、非流动资产

简单来说,非流动资产是企业为长期经营与发展而持有的、预计变现或耗用时间超过一年(或一个营业周期)的资产。它们是企业的“家底”和“骨架”,决定了其长期赚钱的根基和能力。

非流动资产: | |||

发放贷款和垫款 | 12 | 2,381,228,475.45 | 2,130,818,189.27 |

债权投资 | 13 | 1,515,174,439.92 | 5,323,002,071.02 |

其他非流动金融资产 | 14 | 4,028,978,995.56 | 4,002,439,902.57 |

投资性房地产 | 15 | 7,625,167.83 | 4,138,545.33 |

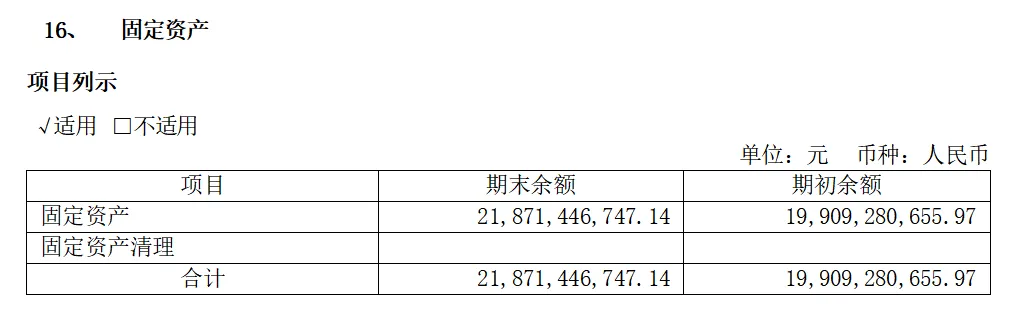

固定资产 | 16 | 21,871,446,747.14 | 19,909,280,655.97 |

在建工程 | 17 | 2,149,619,937.05 | 2,137,464,700.45 |

使用权资产 | 18 | 410,594,173.53 | 314,205,484.56 |

无形资产 | 19 | 8,850,205,831.00 | 8,572,267,313.84 |

开发支出 | 20 | 98,522,878.42 | 218,015,555.49 |

长期待摊费用 | 21 | 152,105,949.85 | 160,058,930.14 |

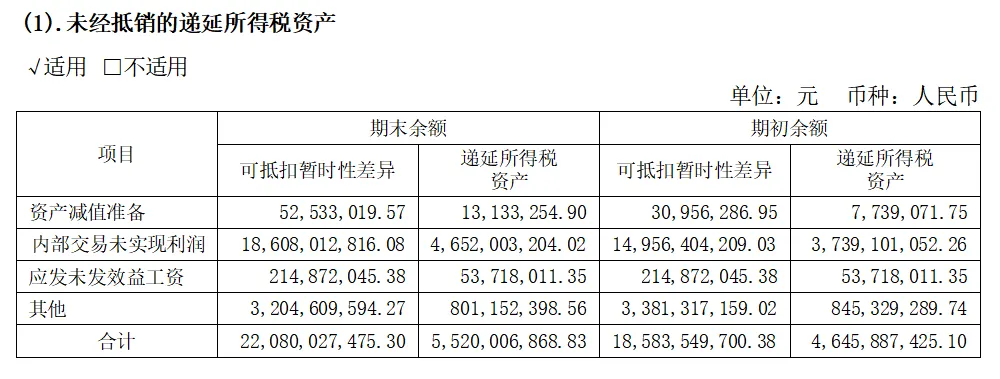

递延所得税资产 | 22 | 5,520,006,868.83 | 4,645,887,425.10 |

其他非流动资产 | 23 | 232,395,817.46 | 109,563,497.23 |

非流动资产合计 | 47,217,905,282.04 | 47,527,142,270.97 |

12、发放贷款和垫款可以结合下表附注12和P47的2、信贷业务和3、授信业务或其他金融业务,大概能知道这些贷款和垫款都给了谁。

13、债权投资 附注13上介绍债券投资主要投到国债和四个银行里,收益非常稳定,基本没有风险,而且还做了减值准备。

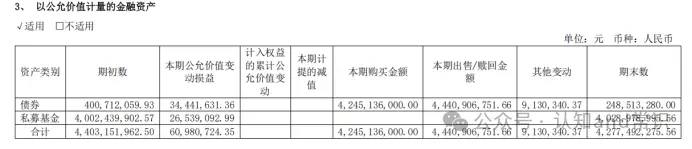

14、其他非流动金融资产 下表可以看出这一项显示茅台股份公司也知道自己账上躺很多钱,也已经在尝试和外面的金融公司合伙成立基金企业了,好事儿,希望合作成功,力争盈利。

16、固定资产 固定资产218.71亿,非流动资产中最大的一笔资产,是生产类资产中的一部分,附注中的(1)(3)讲的很详细,这部分主要是用来生产茅台酒的。

17、19、22这三项可以直接看附注,不上图了。

17、在建工程 21.49亿,正在投资建设的生产类资产,为了扩大再生产,扩大规模。

19、无形资产 88.5亿资金,非流动资产中第二大的资产,主要是土地使用权和软件,土地使用权主要是厂房的产权使用权,软件是主要想智能化生产管理,提高生产和管理效率。

22、递延所得税 55.2 亿是资产减值准备,内部交易未实现利润,应发未发效益工资,其中内部交易未实现利润186亿,随时都可以拿出来调节利润,算是内部蓄水池吧。

非流动资产是472.17亿,相对流动资产金额比较少,就不再赘述了。

流动资产2517.26,非流动资产是472.17,总资产达2989.44亿。综合一起再来看看占比多少?又说明了什么?

生产类资产:固定资产(218.71)+在建工程(21.49)+无形资产(88.5)+开发支出(0.98)+长期待摊费用(1.52)=331.22亿元;生产类资产:331.22/2989.44=11% 。

说明茅台股份公司属于“轻资产运营”模式,公司维持核心业务所需的厂房、设备、技术等“硬资产”投入极少。这通常意味着:盈利效率高,低比例的固定资产意味着折旧摊销费用少,有利于实现更高的净利润率和净资产收益率(ROE)。这与巴菲特所推崇的“用最少资本创造最大利润”的理念相符。公司的核心竞争力不在于有形资产,而在于品牌、专利、渠道、管理或网络效应等表外无形资产。

经营类资产:货币资金+应收票据+应收账款+预付款项+其他应收款+存货=1139.13亿元。经营类资产:1139.13/2989.44=38% 。

显示“主业运营规模”与“现金实力”比较强大,这是支持公司日常买卖、生产销售循环的资产,体现了主营业务的规模和运营状态。这是占比第二大的部分,规模庞大说明公司主营业务体量很大,交易活跃。其中货币资金占绝对主导,则表明公司现金极为充沛,财务安全性极高,有能力应对风险、进行并购或大额分红。无论如何,这部分资产是公司产生持续自由现金流的引擎。

投资类资产:拆出资金+交易性金融资产+买入反售金融资产+一年内到期的非流动资产+发放贷款和垫款+债权投资+其他非流动金融资产+投资性房地产+使用权资产+递延所得税资产=1497.32亿元。投资类资产:1497.32/2989.44=50%. 投资类资产占比50%。一般这个占比就相当于金融公司了,以投资为主,但茅台股份公司不是金融公司,说明类现金资产非常大,标准的家里有矿,不愁吃喝呀。当然从附注中可以了解到这些类现金资产虽然抗风险能力强,但赚钱的能力极低,这也是投资者比较头疼的地方,希望茅台股份公司能够想办法好好利用这块大蛋糕,可以学习腾讯,极致地利用现有资金。

通过以上分析,可以看出茅台股份公司主业,吃的是便宜的高粱和小麦,喝的是不要钱的赤水河的水,挤出来的是白花花的奶,标准的“现金奶牛”;另外还有一大推现金,基本没有风险的理财投资。

公司的资产由“主营业务资产”和“投资类资产”两大块构成。

本文只是自己的学习记录,不具备任何投资建议。