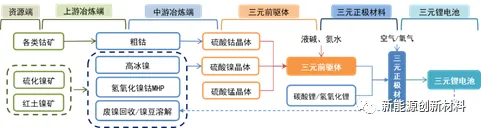

关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注原材料最新资讯按照正极材料种类进行划分,目前锂电池包括钴酸锂电池、三元电池、磷酸铁锂电池等。磷酸铁锂和镍钴锰酸锂(属于三元锂)为目前两种最主流的新能源车用锂电池。磷酸铁锂电池是指用磷酸铁锂作为正极材料的锂离子电池,它具有安全性高、循环寿命长、倍率放电、耐高温等优点。三元锂电池是指采用镍钴锰三种过渡金属氧化物为正极材料的锂二次电池。它充分综合了钴酸锂良好的循环性能、镍酸锂的高比容量和锰酸锂的高安全性及低成本等特点。三元电池是目前被广泛研究和应用的一种锂离子可充电电池。因其低温放电性能好、有更高的能量密度和更高的充电效率等优势,三元锂电池更适合家用电动汽车,根据含镍量不同,三元电池又可分为低镍、中镍、高镍等类型。考虑到市场对于新能源汽车的续航要求,再加上生产成本,随着技术的不断突破,高镍无钴是未来三元电池的发展趋势。前驱体为三元正极最核心组分,与三元正极材料的市场情况紧密相关。近年来随着动力电池的出货量不断提升,三元正极材料前驱体市场规模也不断增长。三元前驱体是经溶液过程制备出多种元素高度均匀分布的中间产物,该产物经与锂盐化学反应可以制成三元正极材料。三元前驱体(简单理解为正极材料除去锂的部分)是上游金属和下游正极材料的关键环节,三元前驱体按照元素的不同构成比例(镍元素比例上升可提升电池容量,锰元素比例上升可保证电池安全性和结构稳定性,钴元素比例上升可稳定材料层状结构,有利于电池的循环性能和倍率性能)可以分为NCM811前驱体、NCM622前驱体、NCM523前驱体和NCA前驱体等。NCM三元前驱体又称为镍钴锰酸锂三元前驱体,是三元前驱体材料的一种,化学式为NixCoyMnz(OH)2,x+y+z=1,是目前国内应用最为广泛的三元前驱体材料。根据型号不同,NCM三元前驱体分为NCM3系、5系、6系、7系、8系,区别在于镍钴锰三种元素的摩尔比。NCA三元前驱体又称为镍钴铝酸锂三元前驱体,是三元前驱体材料的一种,化学式为NixCoyAlz(OH)2,x+y+z=1,镍、钴、铝三种元素中镍摩尔含量在80%以上。具有更高的能量密度、成本更低,主要用于高镍三元正极材料的制备。2、上游冶炼端:将矿物原材料冶炼为粗制金属材料。主要经过初步提炼的镍钴中间品(氢氧化镍钴、高冰镍等)、废旧电池回收得到的镍钴原料等。3、中游冶炼端:将镍钴中间品制为硫酸盐。常用工艺为:加酸溶解—除铁铝—萃取除杂—镍钴分离—蒸发结晶。4、 三元前驱体:将镍钴锰盐与氨水、碱混合反应制得。5、三元正极材料:将三元前驱体与锂源再高温下混合烧结制得。其中锂源主要为碳酸锂(NCM8系以下常用)和氢氧化锂(NCM8系及以上常用)。2015年以前国内三元前驱体企业数量在 20 家以下,主要由金属冶炼企业向下游延伸;随着新能源汽车市场迅速增长,2019 年国内三元前驱体企业增加到 45 家,新进入者主要来自产业链上下游企业。目前,国内主要三元前驱体主流企业主要有:格林美、中伟股份、广东邦普、华友钴业、科隆新能等。其中科隆新能是头部三元前驱体企业中唯一专注小颗粒前驱体的企业,凭借小颗粒优势科隆新能快速切入特斯拉供应链,已成为特斯拉model某车型万吨级供应商。以特斯拉为代表的海外新能源车厂,通过引入小颗粒三元前驱体提升充电速度和使用寿命,实现更优异的产品性能,以8系三元前驱体为例,可实现多方面优势:①高倍率;②低温性能好;③使用寿命长;④防止大颗粒破碎;⑤提高压实密度。目前,大小颗粒混掺已成为海外车企主流技术路线。未来,为进一步提升电池倍率,实现超级快充,粒径更小的超细颗粒将发挥不可替代的作用。

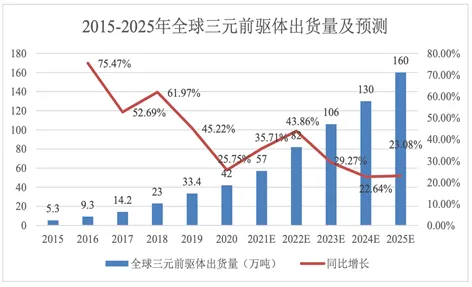

关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注原材料最新资讯按照正极材料种类进行划分,目前锂电池包括钴酸锂电池、三元电池、磷酸铁锂电池等。磷酸铁锂和镍钴锰酸锂(属于三元锂)为目前两种最主流的新能源车用锂电池。磷酸铁锂电池是指用磷酸铁锂作为正极材料的锂离子电池,它具有安全性高、循环寿命长、倍率放电、耐高温等优点。三元锂电池是指采用镍钴锰三种过渡金属氧化物为正极材料的锂二次电池。它充分综合了钴酸锂良好的循环性能、镍酸锂的高比容量和锰酸锂的高安全性及低成本等特点。三元电池是目前被广泛研究和应用的一种锂离子可充电电池。因其低温放电性能好、有更高的能量密度和更高的充电效率等优势,三元锂电池更适合家用电动汽车,根据含镍量不同,三元电池又可分为低镍、中镍、高镍等类型。考虑到市场对于新能源汽车的续航要求,再加上生产成本,随着技术的不断突破,高镍无钴是未来三元电池的发展趋势。前驱体为三元正极最核心组分,与三元正极材料的市场情况紧密相关。近年来随着动力电池的出货量不断提升,三元正极材料前驱体市场规模也不断增长。三元前驱体是经溶液过程制备出多种元素高度均匀分布的中间产物,该产物经与锂盐化学反应可以制成三元正极材料。三元前驱体(简单理解为正极材料除去锂的部分)是上游金属和下游正极材料的关键环节,三元前驱体按照元素的不同构成比例(镍元素比例上升可提升电池容量,锰元素比例上升可保证电池安全性和结构稳定性,钴元素比例上升可稳定材料层状结构,有利于电池的循环性能和倍率性能)可以分为NCM811前驱体、NCM622前驱体、NCM523前驱体和NCA前驱体等。NCM三元前驱体又称为镍钴锰酸锂三元前驱体,是三元前驱体材料的一种,化学式为NixCoyMnz(OH)2,x+y+z=1,是目前国内应用最为广泛的三元前驱体材料。根据型号不同,NCM三元前驱体分为NCM3系、5系、6系、7系、8系,区别在于镍钴锰三种元素的摩尔比。NCA三元前驱体又称为镍钴铝酸锂三元前驱体,是三元前驱体材料的一种,化学式为NixCoyAlz(OH)2,x+y+z=1,镍、钴、铝三种元素中镍摩尔含量在80%以上。具有更高的能量密度、成本更低,主要用于高镍三元正极材料的制备。2、上游冶炼端:将矿物原材料冶炼为粗制金属材料。主要经过初步提炼的镍钴中间品(氢氧化镍钴、高冰镍等)、废旧电池回收得到的镍钴原料等。3、中游冶炼端:将镍钴中间品制为硫酸盐。常用工艺为:加酸溶解—除铁铝—萃取除杂—镍钴分离—蒸发结晶。4、 三元前驱体:将镍钴锰盐与氨水、碱混合反应制得。5、三元正极材料:将三元前驱体与锂源再高温下混合烧结制得。其中锂源主要为碳酸锂(NCM8系以下常用)和氢氧化锂(NCM8系及以上常用)。2015年以前国内三元前驱体企业数量在 20 家以下,主要由金属冶炼企业向下游延伸;随着新能源汽车市场迅速增长,2019 年国内三元前驱体企业增加到 45 家,新进入者主要来自产业链上下游企业。目前,国内主要三元前驱体主流企业主要有:格林美、中伟股份、广东邦普、华友钴业、科隆新能等。其中科隆新能是头部三元前驱体企业中唯一专注小颗粒前驱体的企业,凭借小颗粒优势科隆新能快速切入特斯拉供应链,已成为特斯拉model某车型万吨级供应商。以特斯拉为代表的海外新能源车厂,通过引入小颗粒三元前驱体提升充电速度和使用寿命,实现更优异的产品性能,以8系三元前驱体为例,可实现多方面优势:①高倍率;②低温性能好;③使用寿命长;④防止大颗粒破碎;⑤提高压实密度。目前,大小颗粒混掺已成为海外车企主流技术路线。未来,为进一步提升电池倍率,实现超级快充,粒径更小的超细颗粒将发挥不可替代的作用。图表:全球三元前驱体出货量预测

全球市场方面,根据 GGII数据,全球三元前驱体出货量2020年达42 万吨,同比增长25.75%。预计到2025年,出货量有望达到160万吨,较2020 年的年均复合增长率为30.67%,主要是受下游新能源汽车、高端数码等领域带动。

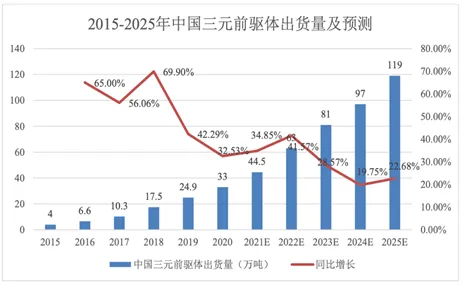

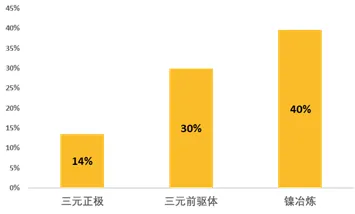

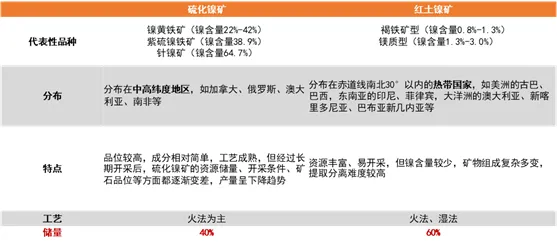

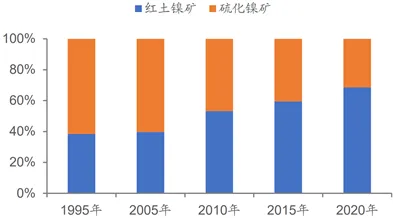

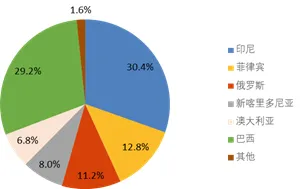

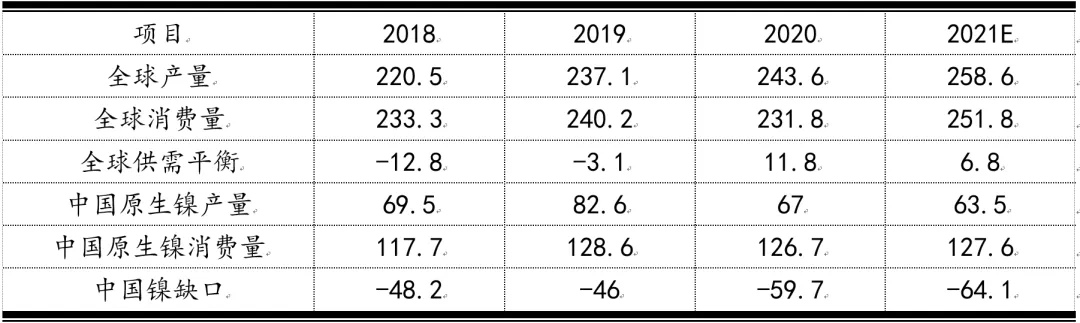

国内市场方面,2015年至2020年,中国三元前驱体出货量迅速攀升,2020年出货量达到33万吨,复合增长率达到52.51%。三元前驱体出货量的快速增长 得益于下游行业的快速发展。为满足消费者对新能源汽车动力性能和续航时间的要求,新能源汽车对动力电池的能量密度和续航里程要求日益提升,三元锂离子电池生产商大多通过增加三元正极材料中镍的含量来实现上述性能要求,三元正极材料的高镍化有望成为动力电池技术趋势之一。多晶三元正极材料由于微粉较多,在充放电循环过程中容易开裂、破碎,使得电池循环寿命缩短。单晶三元正极材料可以较好克服多晶三元正极材料的上述缺点,三元正极材料的单晶化有望成为动力电池技术趋势之一。由于金属钴的价格较高,在不影响性能的前提下降低三元正极材料钴含量有利于降低动力电池的生产成本,提高其性价比。三元正极材料的低钴化也将是动力电池技术趋势之一。据CIAPS统计数据,2021年三元正极材料中,高镍材料市场份额为30%+,预计2025年高镍需求量将提升至64%。SMM认为2025年三元锂电市场将形成以8系、9系三元锂电池为主,高镍材料将成为市场主导。(三) 镍价与三元前驱体价格紧密相关,成本上涨压缩厂商利润空间三元前驱体厂商的定价模式为“成本加成”,产品价格与镍、钴、锰等金属盐价格紧密联系。以中伟股份、华友钴业三元前驱体业务为例,2018-2020年前驱体行业的原材料成本均占总成本约90%;将各公司单位原材料成本/销售单价,其原材料成本约占出货单价80%。中伟股份、华友钴业加工费仅占出货价20%左右,加之下游降本压力下,前驱体厂商从加工费中难以挖掘出更多的利润空间。前驱体厂商难以从加工费部分挖掘出超额利润,因此需要从原材料端入手,通过稳定原料供应找到降本增效的空间。三元正极材料产业链越向上游ROIC越高,向上游投资有更高收益。基于2017-2021年行业主流厂商新投资项目的单吨投资额及单吨净利润水平显示,三元正极材料产业链中,金属冶炼—前驱体—正极材料的投资回报率依次降低。图表:2017-2021年主流厂商新投资项目的ROIC无论是三元正极厂商还是三元前驱体厂商,上游更高的ROIC意味着向上游延伸产业链都能扩大盈利能力,因此这也成为了行业的一大趋势:三元前驱体厂商向上扩展至冶炼端。由于三元前驱体高镍化是较为确定的发展方向,镍的用量将大幅提升,同时钴、锰用量会显著下降,投资镍资源是前驱体厂商稳定原材料供应、控制采购成本,增强盈利能力的关键。前驱体公司布局镍资源,可以从资源端(原矿开采)、上游冶炼端(原矿—镍中间品)、中游冶炼端(镍中间品—硫酸镍)切入。镍原矿—镍中间品—硫酸镍的布局路径有冶炼成本低,原料供应稳定的优点。镍是一种重要的战略金属,广泛用于不锈钢、合金钢、电池材料等多个领域。全球镍资源主要有硫化镍矿和红土镍矿两种形式。硫化镍矿资源受限、开采难度增大,资源开发逐渐向红土镍矿转变。根据USGS,2020年全球镍资源储量9400万吨金属吨,其中已探明的陆地镍资源约60%为红土镍矿。硫化镍矿品位高,但长期对硫化镍矿开采,硫化镍资源保有量下降,高品位硫化镍资源减少,已有硫化镍矿开采深度增加、难度加大,硫化镍资源已无法满足快速扩张的镍需求。根据USGS数据,1995年红土镍矿产量约30万吨金属镍,占比低于40%,而2020年红土镍矿产镍量超过150万吨,占比70%左右。随着硫化镍矿的枯竭,2012年中冶瑞木湿法项目投产后红土镍矿逐步成为硫酸镍最主要的来源。由于近年新开工镍项目主要集中于红土镍矿,加上印尼红土镍矿资源丰富、品位相对较高、配套齐全,具有成本优势且运输方便,近年印尼镍产量迅速上升,成为全球最大的镍生产国,也是中国镍矿主要供应国。图表:2018-2021年全球及我国原生镍供需平衡表(万吨)在印尼实施严格的镍矿石出口政策后,菲律宾成为了我国镍矿石进口最大来源国。红土镍矿大致可分为褐铁型、镁质型红土镍矿,储量比例约为2:1,其中褐铁型红土镍矿位于矿层表面,各元素品位分布大致为“低镍高铁”且越在表层该特性越明显;镁质型红土镍矿位于褐铁型红土镍矿下层,呈“高镍低铁”特征。作为“呆矿”的褐铁型红土镍矿含有0.8-1.1%的镍,0.1-0.2%的钴,40-50%的铁和50-120g/t的稀土钪。因此,褐铁型红土镍矿不仅是一种镍钴共伴生资源,也是一种优质的铁矿资源及潜在价值较高的稀土钪资源。从褐铁型红土镍矿价值组成上分析,镍约占原矿总价值的37%,钴约占9%,铁约占54%。因此,高效、综合利用褐铁型红土镍矿不但可以解决我国镍、钴的供需矛盾,还可以缓解我国铁矿高度依赖进口的问题。关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注原材料最新资讯

【免责声明】文章为作者独立观点,不代表旺材钴锂镍立场。如因作品内容、版权等存在问题,请于本文刊发30日内联系旺材钴锂镍进行删除或洽谈版权使用事宜。邮箱xiaomei.wu@51wctt.com。电话:17721578037

⇩⇩⇩点击“阅读原文”报名“2023 第九届全球动力锂电池正极材料大会暨第二届锂电池回收利用峰会”

阅读原文