点击文末“阅读全文”,加入“宠物行业工程师联盟”,与宠物圈人士互通交流!

中美宠物行业发展历史

1.历经百年,美国宠物行业到达了成熟期

美国宠物行业经历百年发展。美国宠物行业百年前已开始萌芽,伴随着美国经济的飞速 发展,美国宠物消费行业迅速兴起。宠物文化深植于美国文化中,在各类影视作品和文学作品中,传统美国家庭中一对夫妇一般拥有两个孩子、一只宠物。

从经济总量看,美国当前拥有世界上规模最大、最发达的宠物经济体,规模远超其他国家。回顾美国宠物行业历史,我们将其分为四个时期,分别为萌芽期、快速发展期、高质发展期、成熟期。从历史中我们发现,经济的快速增长、宠物数量的膨胀、人口结构的变化、宠物角色的转变、产业模式的升级、企业整合并购、渠道多元深化是产业扩张的核心原因。

2.在人口结构和新经济刺激下,中国宠物市场正经历快速增长阶段

中国宠物行业处于快速发展期。中国现代意义上的宠物行业始于 20 世纪 90 年代。1992年,中国小动物保护协会成立,向整个社会宣导了保护动物、爱护动物、动物是人类的朋友等象征社会文明的理念。

进入 21 世纪,中国宠物数量快速增长,同时,宠物角色开始转变,宠物在家庭中 从“看家护院”的功能性角色向着“孩子、亲人”的情感性角色转变。国内开始出现以宠物产品生产制造的规模化工厂,一些国内知名企业开始涌现;伴随互联网大潮,第一批线上宠物服务平台出现。

2010 年以后,中国宠物行业进入快速发展期,行业的增长不仅仅源于宠物数量的持续高速增长,更加有消费升级的带动。由于 GDP 的提升,人均可支配收入增加,老龄化社会提升了孤独感,人均对宠物的支出迅速增加。除宠物平台外,共享经济/云养宠等新型服务模式也在宠物市场展开扩张,线上经济蓬勃发展则为行业 覆盖提供了巨大的便利。

美国宠物市场规模占全球近半,中国位居第二

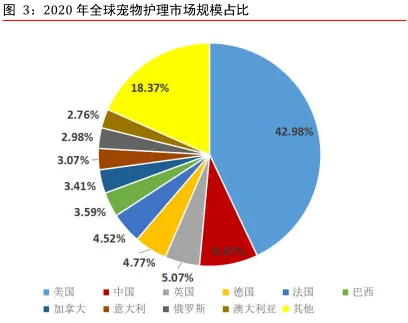

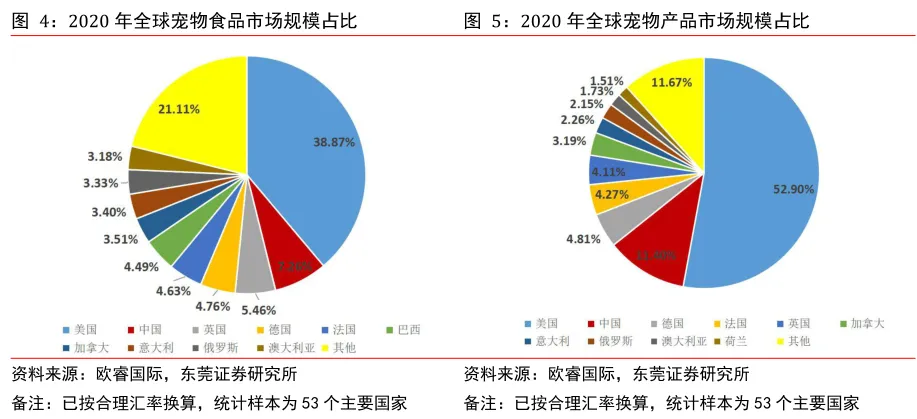

美国宠物市场规模远超其他国家,中国位居第二。根据欧睿国际统计,宠物护理市场等于宠物食品市场和宠物产品市场之和。

2020年,全球(53个主要国家样本数据,按合理汇率换算成美元)宠物护理市场规模为1321.00亿美元,其中美国占比42.98%,中国占比8.47%;

全球宠物食品市场规模为934.04亿美元,其中美国占比38.87%,中国占比7.26%;

全球宠物产品市场规模为396.96亿美元,其中美国占比52.90%,中国占比11.40%。

美国凭借高人口基数和领先的经济体,其宠物市场规模远超其他国家。中国市场位居第二,其后主要为发达国家。

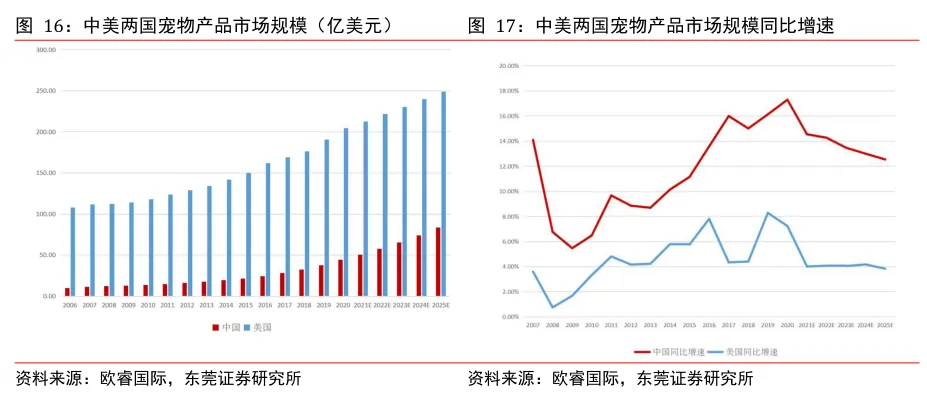

2025年中国宠物市场规模将超250亿美元

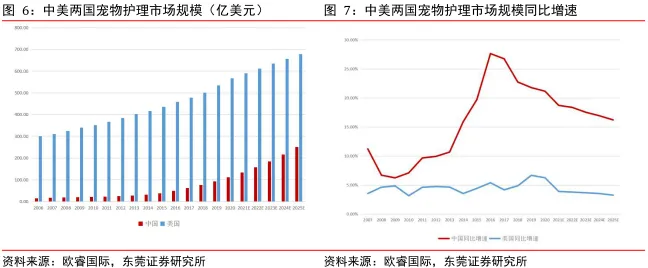

根据欧睿国际,从2010年至2020年,中国宠物护理市场规模从20.65亿美元上升到111.90亿美元,CAGR为18.41%;

同期美国宠物护理市场规模从351.29亿美元上升到567.73亿美元,CAGR为4.92%;处于高速增长期的中国市场发展速度显著高于成熟期的美国市场。

欧睿预测从2021年至2025年,中国宠物护理市场规模从132.83亿美元上升到250.99亿美元,CAGR为17.24%,仍然属于高速增长的市场。

过去十年中国宠物食品增速为美国五倍

宠物数量增长叠加消费升级刺激,中国宠物食品市场未来几年有望经历超越整体护理市场的增长。

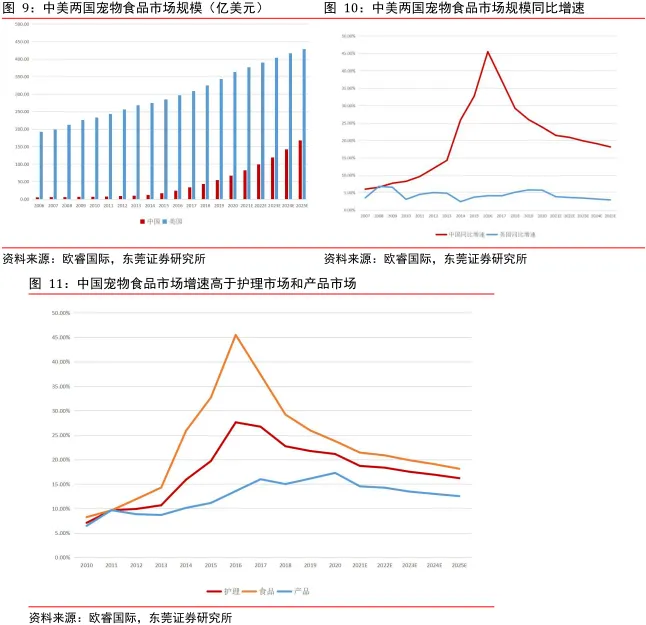

根据欧睿,从2010年至2020年,中国宠物食品市场规模从7.19亿美元上升到67.18亿美元,CAGR为25.04%;

同期美国宠物食品市场规模从233.26亿美元上升到363.02亿美元,CAGR为4.52%;中国宠物食品市场过往十年年均增速超25%,为同期美国增速的五倍以上,表现出中国宠物行业在快速发展期的高增长潜力。

欧睿预测从2021年至2025年,中国宠物食品市场规模从82.30亿美元上升到167.70亿美元,CAGR为19.48%,食品市场增速将超过整体护理市场,是整个宠物行业中的最优赛道。

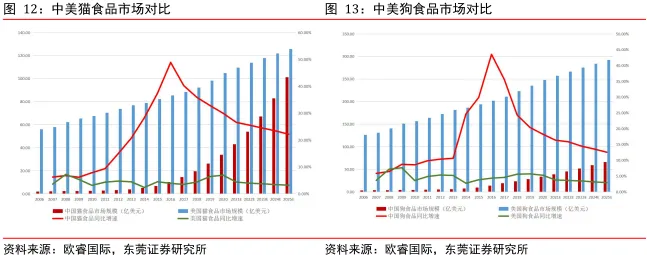

未来中国猫食品市场规模将远超狗食品市场

宠物食品市场中猫食品和狗食品占据绝大部分比例,分开猫食品和狗食品市场来看。欧睿预测从2021年至2025年,中国猫食品市场规模从42.98亿美元上升到101.13亿美元,CAGR为23.85%;中国狗食品市场规模从39.16亿美元上升到66.34亿美元,CAGR为14.08%。

未来猫食品市场增速和规模将显著超过狗食品市场,原因主要有猫食品饲养量相对较少,养猫成本比狗更低,中国大城市养猫渗透率高,居住空间限制下养猫倾向高于养狗等。

从2010年至2020年,中国猫食品市场年均增速为29.30%,狗食品市场年均增速为22.27%,至2020年猫食品和狗食品市场规模已相当,分别为33.96亿美元和33.67亿美元。

与中国形成鲜明对比,美国2020年狗食品市场规模为247.98亿美元,猫食品市场规模为104.90亿美元,狗市场规模远超猫市场,主要原因有美国养狗文化深厚、经济水平较高能支撑高消费、生存空间广阔等因素影响。

在中国养宠家庭和宠物数量持续上升的大环境下,宠物食品作为养宠刚性消费,行业渗透率和消费规模有望持续快速上升,有望致使宠物食品行业成为整个宠物行业中增长最快的部分。

中国宠物产品市场增速显著低于食品市场

根据欧睿,从2010年至2020年,中国宠物产品市场规模从13.47亿美元上升到44.12亿美元,CAGR 为12.60%;同期美国宠物产品市场规模从118.03亿美元上升到204.71亿美元,CAGR为5.66%;中国宠物产品市场增速显著低于食品市场,主要原因有产品渗透率不及食品、非刚需性消费属性、行业门槛较高、种类复杂繁多等。

欧睿预测从2021年至2025年,中国宠物产品市场规模从50.53亿美元上升到83.09亿美元,CAGR为13.31%,产品市场增速不及整体护理市场增速,但预期增速比以往有所上升,预测主要有消费升级的带动。

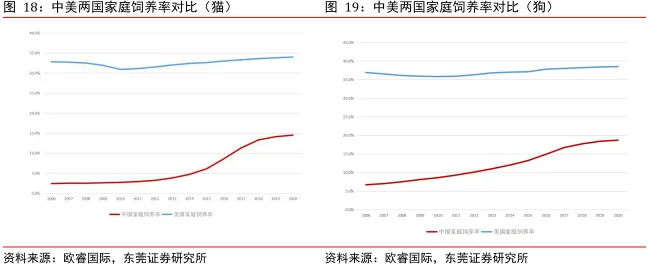

过去十年中国家庭宠物饲养率不足美国一半

从历史经验看,宠物行业高速增长的重要特征之一是家庭饲养率的提升。美国市场早年已成熟,饲养率十数载基本持平,从2006年至2020年,猫饲养率仅从32.8%上升到34.0%,狗饲养率仅从36.9%上升到38.5%,年均升幅极低。

中国方面,饲养率从2010年的高速增长期开始明显加速,从2010年至2020年,猫饲养率从2.7%上升到14.5%,狗饲养率从8.6%上升到18.7%。2020年,中美两国猫饲养率分别为14.5%和34.0%,狗饲养率分别为18.7%和38.5%,中国家庭饲养率均不足美国的一半。

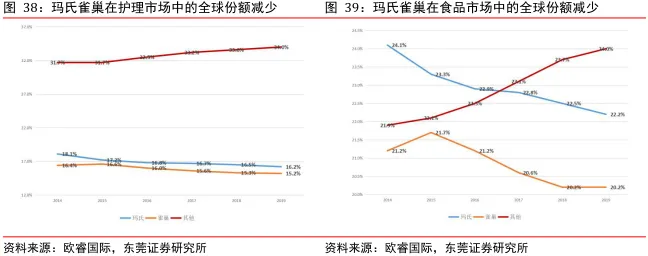

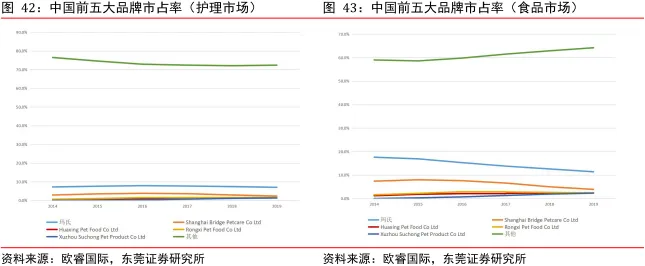

宠物市场巨头份额向中小品牌转移

从全球市场看,大型跨国品牌如玛氏和雀巢在早年经过长期发展和兼并收购其他品牌,建立起了强大的品牌护城河和品类渗透度,在全球形成了寡头垄断局面。

根据欧睿,2019年玛氏和雀巢在全球宠物护理市场的份额分别为16.2%和15.2%,CR2超过30%;在全球宠物食品市场的份额分别为22.2%和20.2%,CR2超过40%。但近年来中小品牌快速涌现,已经占据巨大优势的巨头的全球份额开始下跌。

从2014年至2019年,在护理市场中,玛氏全球份额从18.1%下跌至16.2%,雀巢从16.4%下跌至15.2%,相反其他知名度较低的品牌份额合计从31.7%上升到34.0%。

从2014年至2019年,在食品市场中,玛氏全球份额从24.1%下跌至22.2%,雀巢从21.2%下跌至20.2%,相反其他知名度较低的品牌份额合计从21.9%上升到24.0%。

与美国市场不同,中国市场龙头集中度低,市场更为分散。根据欧睿,2019年中国护理市场占比前五的企业分别为玛氏、Shanghai Bridge Petcare Co Ltd、Huaxing Pet Food Co Ltd、Rongxi Pet Food Co Ltd、Xuzhou Suchong Pet Product Co Ltd,市占率分别为7.0%、2.3%、1.5%、1.4%、1.3%,前五大品牌中四个为本土品牌;食品市场前五大企业同上,2019年市占率分别为11.4%、3.9%、2.5%、2.4%、2.3%。

从2014年至2019年,美国食品市场其他小品牌份额从9.8%上升到11.2%,中国从59.0%上升到64.2%,主要为巨头份额向中小品牌转移。

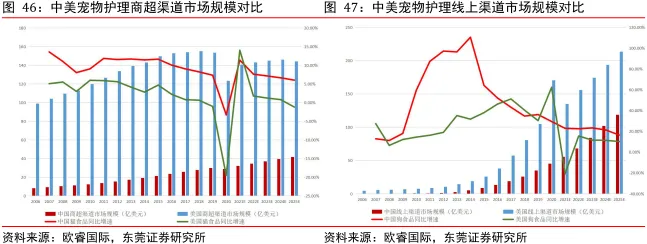

2025年中国线上宠物渠道占比将超线下

2010年后网商渠道迸发出强大的活力,特别在中国,线上经济为宠物产品交易带来了巨大的便利,随之而来的线上宠物经济快速增长。

根据欧睿,从2010年至2020年,中国商超渠道的宠物护理市场规模从12.38亿美元上升到28.82亿美元,增幅仅132.79%;而线上渠道规模从0.35亿美元上升到45.32亿美元,增幅超过一百倍显示出线上渠道的强大活力。

在线上经济来说,美国由于物流网络和网商渠道不及中国发达,从2010年至2020年,线上渠道规模从7.68亿美元上升到170.45亿美元,增幅不及中国。

2025年,中美两国线上宠物护理市场规模预测

欧睿预测至2025年,中美两国线上宠物护理市场规模分别有望到达118.64亿美元和213.55亿美元,对比2020年分别增长161.78%和25.28%,中国线上的增长速度将显著领先美国。

在2010年,中美两国线上宠物护理渠道占比分别为2.00%和2.20%;经过十年的高速增长,至2020年,中美线上宠物护理渠道占比分别达到了45.8%和30.0%;预测至2025年,中美线上宠物护理渠道占比分别到达53.70%和31.50%。

来源:东莞证券《爱宠有道,未来可期》,仅用于学习交流用,如涉及侵权,请联系小编!

相关文章阅读∶