目录

一、 AIDC市场规模

二、我国数据中心总体情况

三、当前数据中心算力消纳待加强的情况

四、从区域角度分析我国数据中心的建设发展情况

五、从主体角度分析我国数据中心建设发展情况

六、未来几年投资建设的趋势和量化数据

一、AIDC市场规模

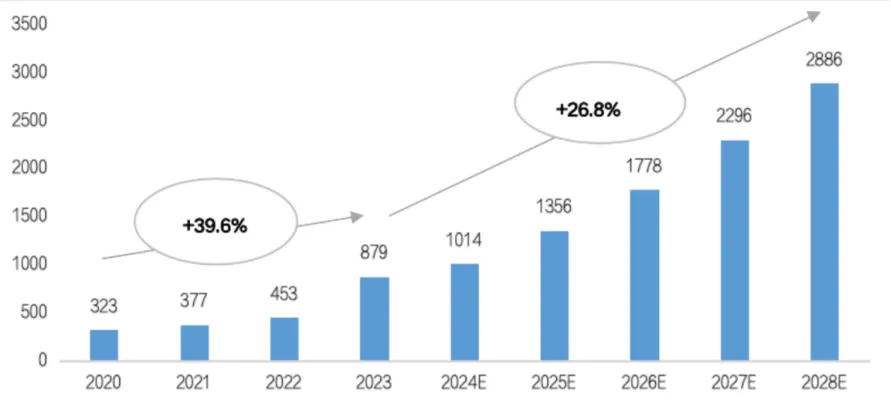

在需求推动下中国智算中心市场投资规模高速增长。2022年生成式人工智能大模型推向市场,在国内引起AIGC发展热潮,大模型训练对智能算力的需求迅速攀升。2023年起国内头部互联网企业及科技公司加速AIGC布局,政府也牵头建设公共智能算力中心,赋能社会数字化转型需求,全国智算中心投资火热,智算中心市场规模大幅增长。2023年中国智算中心市场投资规模达879亿,同比增长90%以上。预计2024年国产化芯片产能提升,智算算力供给瓶颈将逐渐缓解。未来,AI大模型应用场景不断丰富,商用进程加快,智算中心市场增长动力逐渐由训练切换至推理,市场进入平稳增长期,预计2028年中国智算中心市场投资规模有望达到2886亿元。

2020-2028年中国智算中心市场规模及预测(亿元)

注:智算中心市场规模包含算力(AI服务器)、存储+网络设备、基础设施(机房、风火水电等)、算法(软件平台、数据服务)领域的投资。

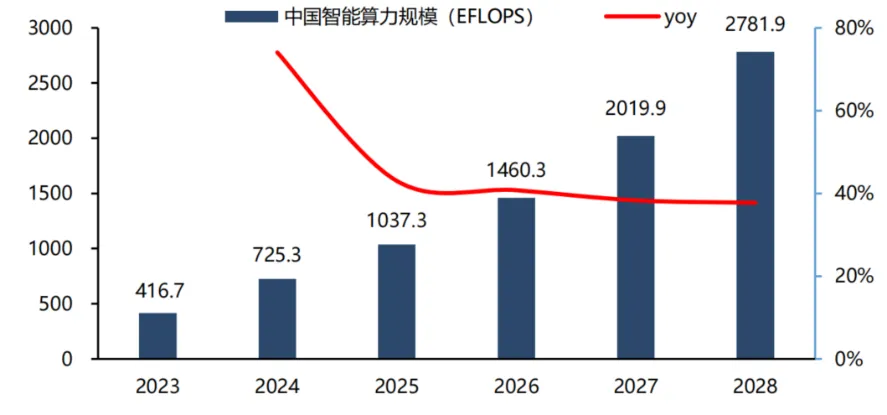

2028年我国智算规模将达到2781EFlps。根据IDC测算,2024年我国智能算力规模725.3EFLOPS(FP16);预计2028年我国智算规模达到2781.9EFLOPS,2024-2028CAGR 40%。

中国智能算力规模及预测(单位:EFLOPS,FP16)

二、我国数据中心总体情况

截至2024年8月,中国智算中心项目(投运/在建/规划)超过300个,已公布算力规模超50万PFlops。约三分之一智算中心项目规划算力大于500PFlops,主要为政府或基础电信运营商投建项目。2024年当年投运项目数量超过50个,60%以上为地方政府、国资平台及电信运营商项目,总计新增算力规模约为2万PFlops。

在区域分布上,智算中心项目主要集中在东部地区。中国智算中心产业发展具有明显区域特征,东部地区集聚大量高科技企业,“AI+行业”应用进程较快,为人工智能发展提供丰富的应用场景和数据资源,智算需求集中。同时,大模型训练和推理通常涉及多卡构成的算力集群,集群节点之间网络通信压力大,出于算力高效性和维护便利性考虑,当前大量智算中心项目落地东部发达地区。截至2024年8月底,江苏省智算中心项目数量最多,其次为广东及山东省;京津冀、长三角及广东省智算中心项目合计超过120个,占比超40%。

三、当前数据中心算力消纳待加强的情况

中国数据中心行业的利用率(消纳率)呈现显著的结构性分化。“算力消纳待加强”是行业核心挑战,但具体表现为:全国整体利用率处于中低水平,但核心枢纽、特别是承接了大型互联网公司订单的AIDC项目利用率快速提升,东西部差异巨大。未来,随着“东数西算”工程的深化和AI需求的爆发,利用率预计将稳步提高。

1. 全国整体利用率水平

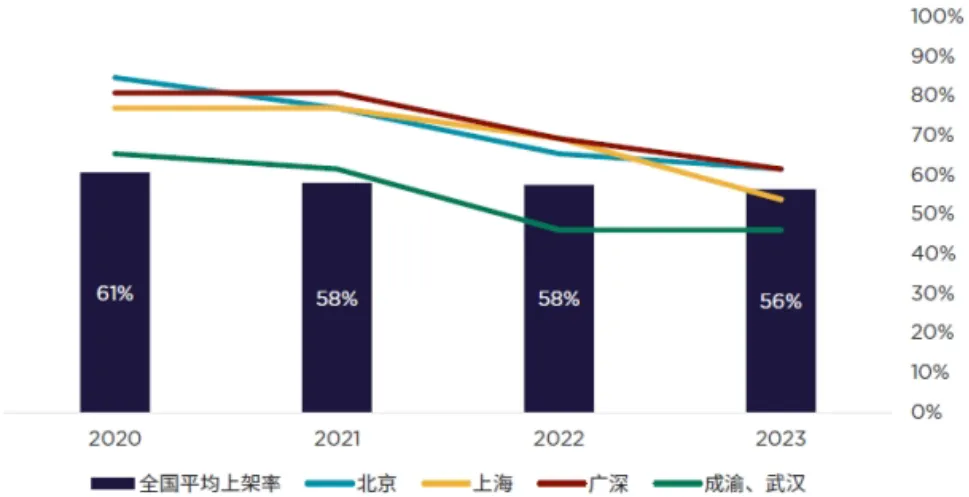

整体上架率:截至2023年末,中国内地运营中数据中心的平均上架率为56.4%。这表明从全国范围看,有近一半的机柜资源未被有效利用,供需存在错配,“消纳”问题确实存在。

2020-2023中国内地数据中心机房平均上架及核心城市机柜含电服务费( 服务费单位:元/KW/ 月)

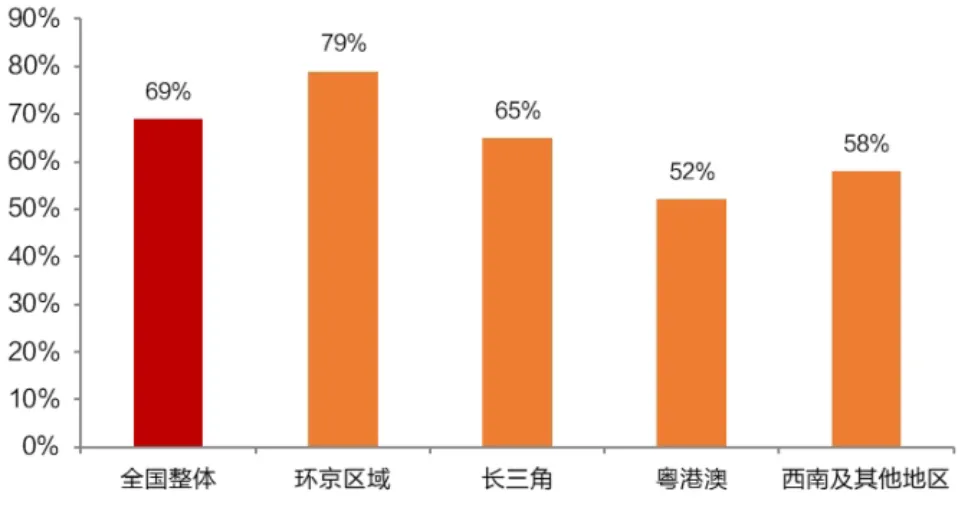

第三方数据中心市场:根据灼识咨询数据,2024年末,全国第三方算力中心定制批发市场的整体上架率为69%(需求总量8.5GW,供给总量12.3GW)。这个数字高于行业平均水平,因为定制批发型项目通常有大型客户保底。

2. 结构性分化:东西部差异显著

区域 | 利用率情况 | 具体数据 |

东部核心枢纽(京津冀、长三角、粤港澳) | 需求旺盛,上架率相对较高,但受资源限制供给紧张。 | 华东、华北、华南地区:上架率超过 65%(2022 年数据)。这些区域因土地、能耗指标紧张,已暂停或严格限制新建大型数据中心审批。 |

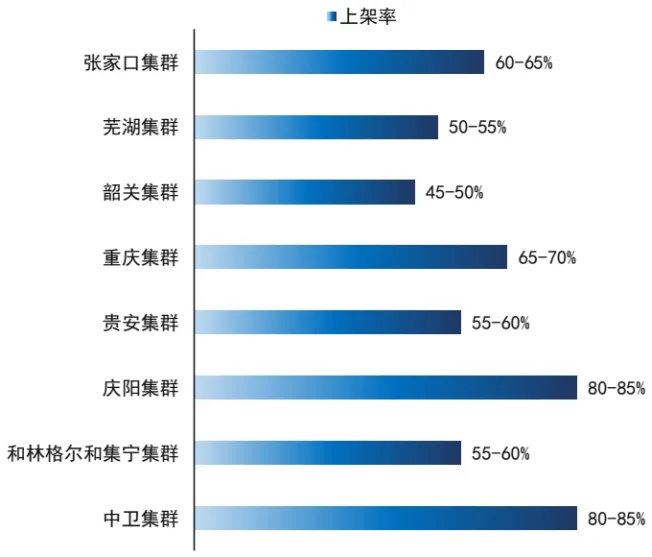

西部枢纽(内蒙古、甘肃、宁夏等) | 供给充足,但本地需求不足,初期上架率偏低,正通过“东数西算”快速提升。 | 西北、西南地区:2022 年平均上架率分别约为 30% 和 40%。但重点集群改善明显:至 2023 年末,庆阳集群、中卫集群的上架率均达到 80%-85%,提升显著,主要得益于头部互联网企业订单的转移。 |

东西部协同是破局关键:“东数西算”工程正在显效,西部枢纽(如庆阳、中卫)的上架率从低基数快速提升至80%以上,证明通过政策引导和网络建设,西部资源的消纳问题是可以解决的。

我国2023年末国家重点数据中心集群上架率

3. AIDC(智算中心)与传统IDC的利用率对比

AIDC作为新兴力量,其利用率情况表现出不同的特点:

AIDC需求旺盛,利用率提升快:由于AI算力需求爆发式增长,已投运的AIDC项目上架率普遍高于传统IDC。

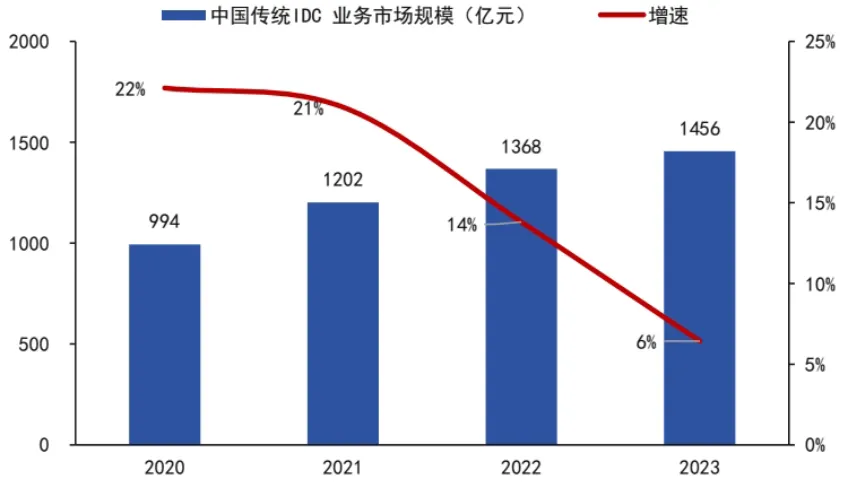

我国2020-2023年传统IDC业务市场规模及增速

例如润泽科技在其成熟的京津冀-廊坊数据中心,上架率超过90%。其AIDC业务因吸引头部AI客户而快速增长。

运营商数据:中国联通的IDC机柜上架率达到68%,其智算业务签约金额庞大,预示着未来利用率将维持高位。

头部项目 vs. 普通项目:市场呈现“冰火两重天”。拥有稳定大客户(如字节跳动、阿里、腾讯)的AIDC项目上架率极高,而一些缺乏清晰产业定位的地方性智算中心则可能面临消纳难题。

4. 不同类型数据中心的利用率

批发型 vs. 零售型:

批发型:通常与单一大型客户签订长期合同(5年及以上),上架率取决于大客户需求,一旦签约则上架迅速且稳定。例如为某互联网巨头定制的数据中心,上架率可快速达到90%以上。

零售型:客户分散,租期短(通常1年),上架率取决于地段和运营能力,一般上架率较低(约50-70%),且爬坡周期长(一般2-4年)。

5. 未来趋势与政策目标

政策引导提升:《数据中心绿色低碳发展专项行动计划》明确提出,到2025年底,全国数据中心整体上架率不低于60%。这表明国家将通过政策手段强力推动存量资源的消化和利用。

利用率展望:随着AI推理应用的大规模落地,算力需求将持续增长。灼识咨询预测,环京地区的使用率将在2025年率先突破80%,随后长三角地区在2026年超过80%,全国整体利用率将稳步提升。

2024年第三方算力中心定制批发市场分地区上架率情况

四、从区域角度分析我国数据中心的建设发展情况

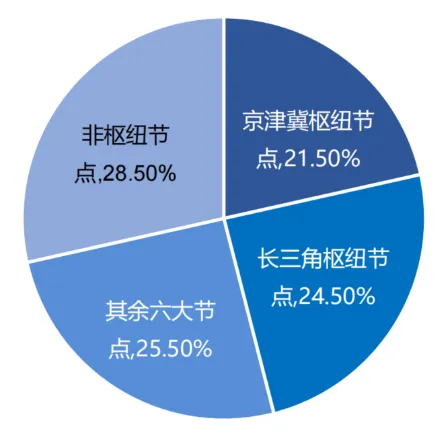

数据中心布局持续优化,形成八大枢纽和十大集群格局。“东数西算”工程规划了八大算力枢纽和十大集群,涵盖了京津冀、内蒙古、甘肃、宁夏、长三角、贵州、粤港澳、成渝等地区。未来,东西部协同发展成为趋势。数据中心产业重心向西部偏移,成为承接东部算力需求的重要基地;东部地区将继续优化数据中心供给结构,逐步向绿色低碳转型。目前新建算力中心,尤其是大型和超大型算力中心逐渐向八大枢纽节点转移。截至2023年底,长三角枢纽和京津冀枢纽在用机架数在全国的占比分别达到24.5%和21.5%。

我国数据中心八大枢纽和十大集群格局

我国东数西算工程示意图

八大枢纽数据中心定位有差异,各具优劣势。东部枢纽承担发达城市及时算力需求,土地资源及能耗指标限制规模进一步扩大;西部枢纽承接东部算力算力转移及大型数据存储中心,具有清洁能源与土地资源优势,但至东部经济发达地区网络时延久。

我国数据中心八大枢纽情况

枢纽 | 定位 | 优势 | 瓶颈 | 发展现状 | 未来规划 |

京津冀枢纽 | 主要服务于首都圈及其周边省份的数据需求,支持政府服务、金融等领域的发展 | 依托首都强大科研力量和技术积累,以科技创新为驱动;利用当地的冷凉气候条件降低能耗 | 土地资源紧张,能耗指标受限 | 截至2023年底,张家口市投入运的数据中心27个、标准机柜33万架、服务器153万台;腾讯、阿里巴巴、联通、百度、秦淮数据、合盈数据等企业将数据中心落户张家口集群。 | 到2025年,北京算力达到4.5万P,河北算力规模达到3.8万P |

长三角枢纽 | 工业互联网与云计算核心区,一体化算力网络 | 产业链完善,市场化需求旺盛 | 电力成本高,集约化发展空间有限 | 芜湖集群起步区数据中心项目17个、设计装机规模64万架,已投产数据中心项目6个、在建未投产项目6个、待建项目5个。长三角生态绿色一体化发展示范区打通两省一市18条数据链路,汇聚291项数据资源,打造全国一体化算力网络国家枢纽节点。 | 芜湖集群到2025年规划新增60万机架,到2030年机架规模达100万架,算力规模达到4.5万P。 |

粤港澳枢纽 | 跨境数据服务与边缘计算中心,AI推理核心节点 | 出口带宽资源丰富,网络时延优化至2ms;大湾区经济协同效应 | 跨境数据合规性要求高,国际网络稳定性风险 | 韶关数据中心集群已批准机架超40万。配套设施方面,电信、移动已完成粤港澳大湾区超高速400G全光运力网络建设,到大湾区城市时延达到2ms以内。 | 到2025年,韶关数据中心集群综合承载能力达到50万标准机架规模,服务器规模达到500万台,PUE达到1.25,力争上架率达到80%。 |

贵州枢纽 | 全国智算高地,大模型训练基地 | 气候条件适宜自然冷却;政策补贴(算力券)吸引大模型训练 | 网络时延较高(10ms至东部),跨区域传输成本高 | 目前贵州总算力规模增长28.8倍,智算规模占比超过八成。贵州全省在建及投运数据中心39个,大型以上数据中心22个,服务器承载能力超过244万台。 | 到2025年,贵州省数据中心标准机架达到80万架、服务器达到400万台,PUE小于1.2,率先建成全国领跑的算力基础设施。 |

成渝枢纽 | 西部AI创新中心,承接东部算力转移 | 政策引导东部需求西迁;土地与能源成本仅为东部50% | 本地市场需求不足,初期上架率低于60% | 四川全省用于存储的标准机架共4.2万架,数据中心项目已投产66个。重庆全市算力规模超过1000P。 | 重庆集群2026年建成西部最大智算中心,时延优化至5ms以内 |

宁夏枢纽 | 数据备份与中低时延业务中心,全国首个万卡智算基地 | 清洁能源优势 | 业务类型以数据备份为主,高附加值服务不足 | 截至2024年6月底,中卫数据中心集群累计标准机架达8.4万架,拥有大型、超大型数据中心16个,上架率超过77%,为国内4000余家企事业单位提供算力服务。 | 到2025年全面建成宁夏枢纽,标准机柜达72万架,总投资超7000亿元,可再生能源使用率提升至65% |

内蒙古枢纽 | 北方重要的大数据存储与处理中心 | 风电资源丰富,土地资源充裕,适合构建绿色环保型的数据中心 | 网络时延18ms(至京津冀),高时延业务难以承接 | 目前和林格尔新区数据中心标准机架达到22万架,服务器装机能力达到150万台,通用算力总规模达到1000P。 | 力争到“十四五”末,和林格尔新区绿色算力规模进入全国八大枢纽、十大数据中心集群前列,建成国家“东数西算”工程绿色算力中心。 |

甘肃枢纽 | 为一带一路沿线国家和地区提供服务支持 | 强调绿色能源使用 | 网络带宽不足;人才储备薄弱 | 庆阳数据中心集群机架数量累计达到1.5万架,平均上架率约83.8%。 | 到2030年,将新增2.5KW标准机架80万个,其中到2025年新增2.5KW标准机架约30万个。 |

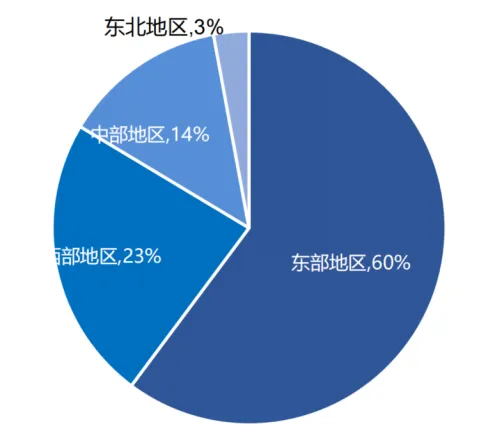

我国数据中心集中于东部一线城市。数据中心厂商倾向于在经济发展水平较高、人口密度高、数据流量大、产业数字化转型需求旺盛的地区布局,导致我国数据中心的市场布局整体呈现“东部沿海居多,核心城市集中,中、西、北部偏少”的格局。2019年,我国东部地区IDC占比为65%,西部地区为19%。

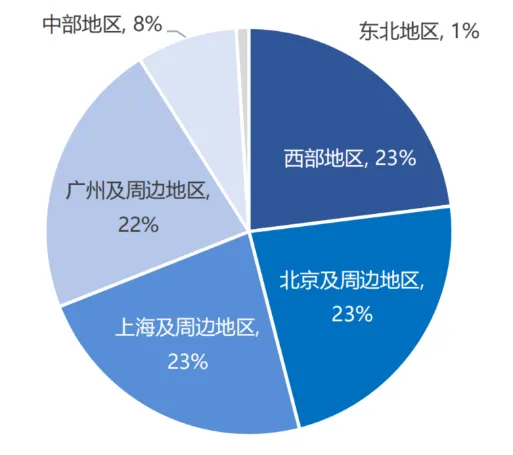

“东数西算”工程引导数据中心向西部资源丰富地区集聚。“东数西算”工程旨在通过构建数据中心、云计算、大数据一体化的新型算力网络体系,引导数据中心向西部资源丰富地区集聚,优化数据中心建设布局,促进东西部协同发展。这一工程充分考虑了我国东西部地区在土地、能源、气候等方面的差异,实现了算力资源与自然资源的优化配置。随着“东数西算”工程的实施,我国西部地区数据中心占比逐年提高,2023年西部地区IDC占比提升至23%,中部地区占比提升至14%。2020-2023年新增的机柜中,西部地区、北京及周边地区、上海及周边地区占比均为23%,广州及周边地区占比22%。

我国2023年IDC区域分布情况

我国2020-2023年新增机柜分布

我国2023年机柜布局

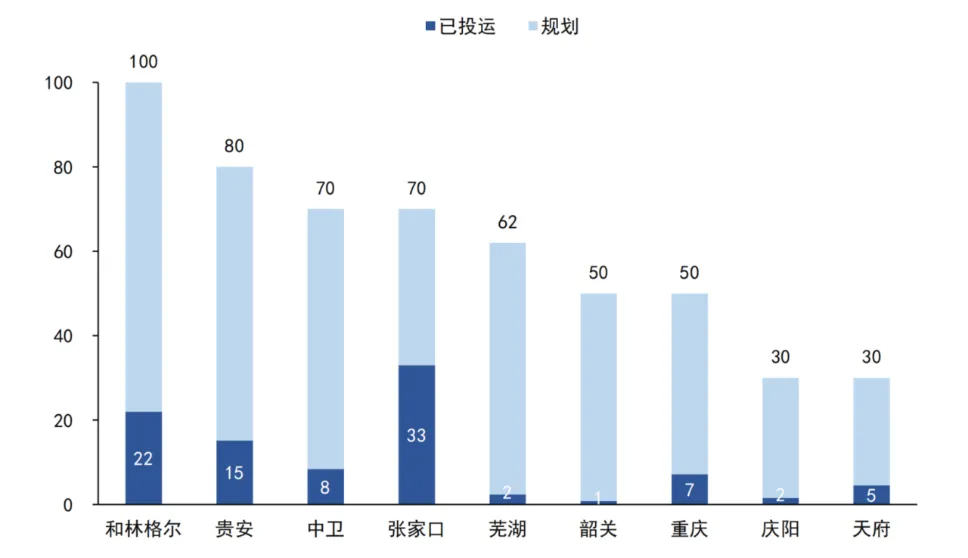

各数据中心集群均规划大规模机架,张家口集群进展较快。目前各数据集群均规划了机柜数目,其中和林格尔集群规划机架数达100万架,张家口集群布局速度较快,已投运机架达到33万架。

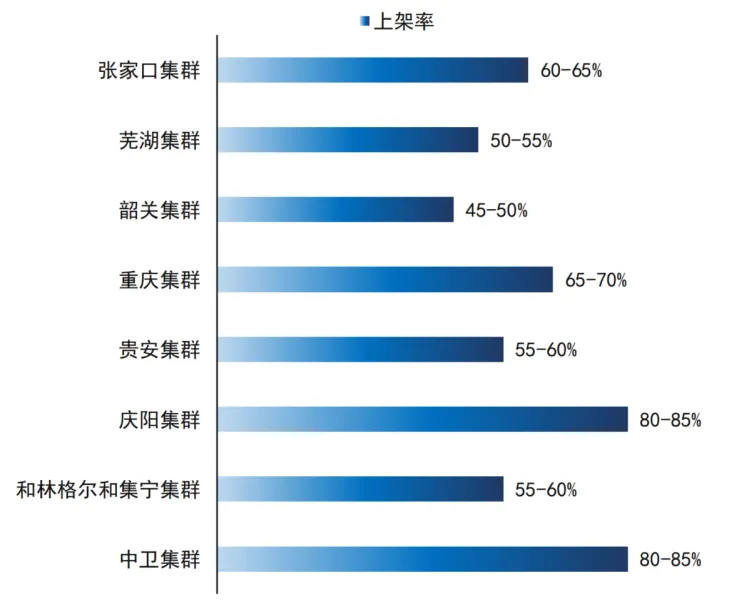

十大集群数据中心上架率显著提升。2022年,我国数据中心平均上架率为58%,华东、华北、华南地区上架率超过65%,西北、西南地区分别约为30%和40%。“东数西算”工程实施以来,算力集群的整体上架率快速提升,西部地区的算力规模增长显著,至2023年末,庆阳、中卫集群的上架率均达到80%-85%。

我国数据中心集群已投运及规划机柜书目(2.5KW,万架)

我国2023年末国家重点数据中心集群上架率

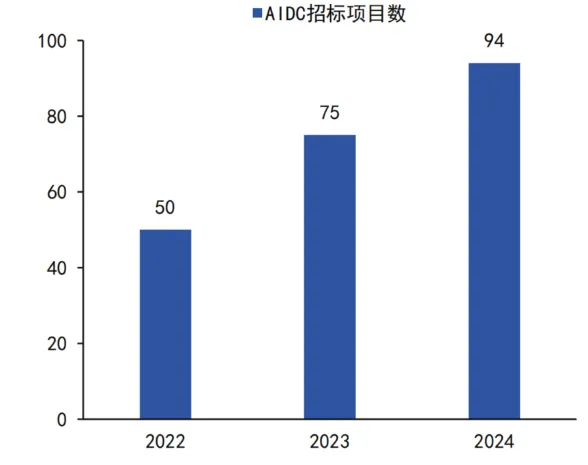

人工智能快速发展带动AIDC规模迅速扩大。2022至2024年间,AIDC的招标项目共计219个,广泛覆盖28个省份及81座城市。其中,2022年总数为50个,2023年跃升至75个,而至2024年项目数量激增至94个,这一显著增长趋势清晰地表明了AIDC建设的持续扩张态势。

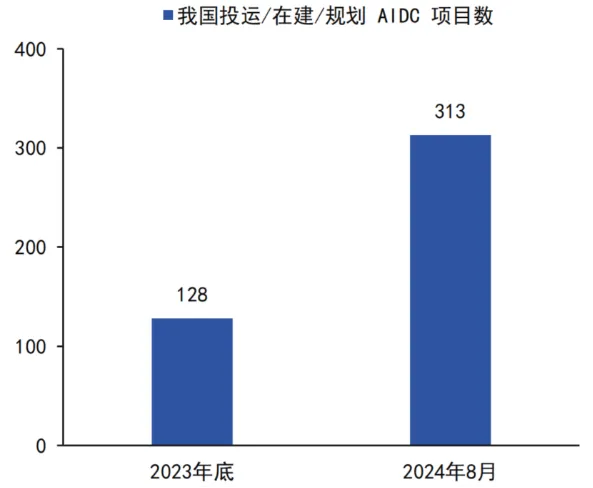

我国AIDC项目加速落地。截至2023年底,全国投运/在建/拟建的AIDC项目共计128个,其中39个已投运。而截至2024年8月,中国AIDC项目已经超过300个,已公布算力规模超50万Pflops,2024年当年投产的项目超过50个,总计新增算力规模约2万PFlops。

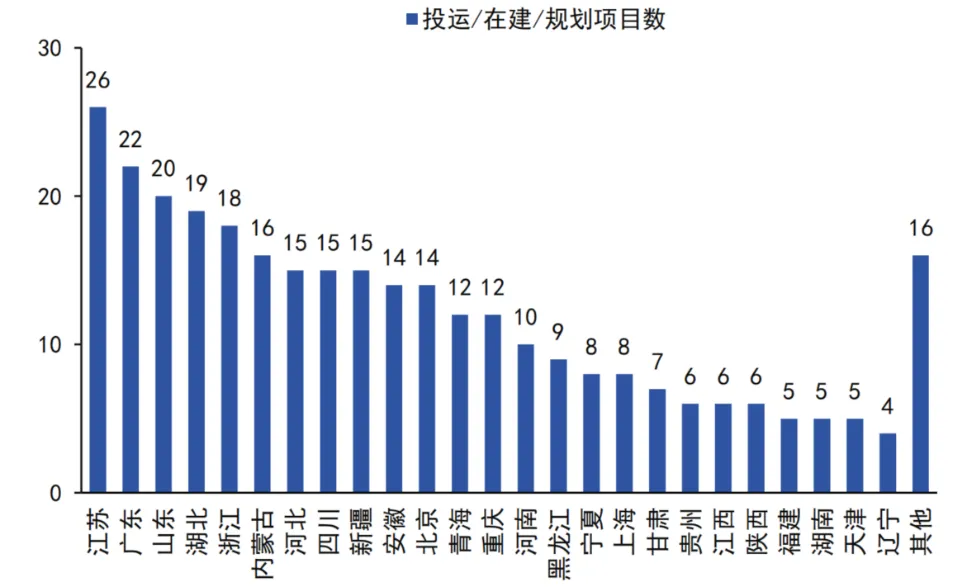

区域分布上,我国AIDC项目主要集中在八大枢纽,其中京津冀、长三角和粤港澳枢纽合计占比超40%。由于我国东部地区聚集大量高科技企业,Al应用进程较快,为人工智能发展提供丰富的应用场景和数据资源,出于算力高效性和维护便利性考虑,当前大量AIDC项目落地于东部发达地区。截至2024年8月底,江苏省有26个AIDC项目,位列全国第一;京津冀、长三角及广东省AIDC项目合计超过120个,占比超40%。西部枢纽中,内蒙古、宁夏、贵州分别有16、8及6个AIDC项目。

我国2022-2024年AIDC招标项目数

我国2023-2024年8月AIDC项目数

截至2024年8月我国各省份投运/在建/规划AIDC项目数

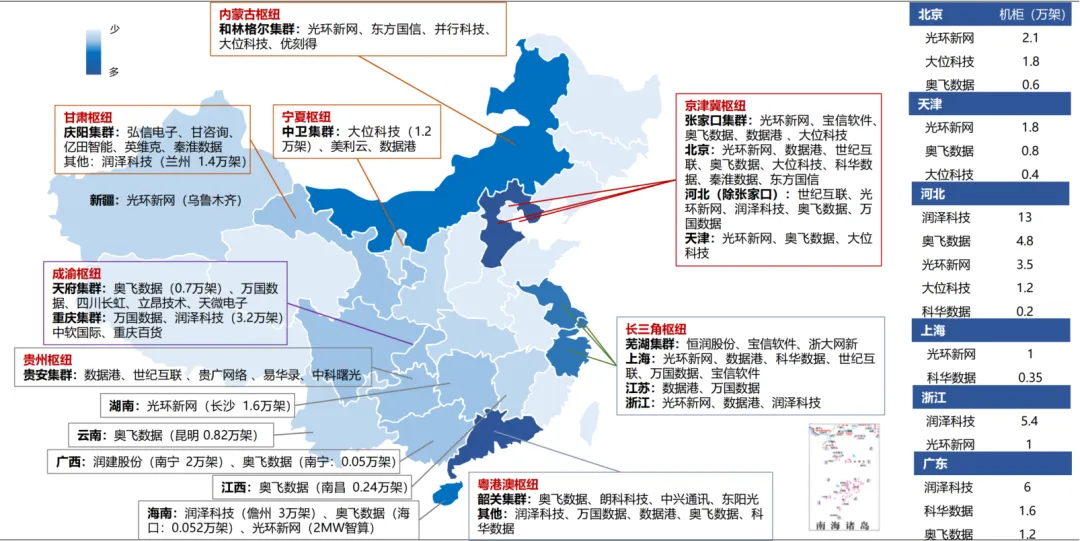

我国数据中心服务商数据中心分布及北京、天津、河北、上海、浙江和广东各IDC服务商布局机柜数量(截至2025年3月)

五、从主体角度分析我国数据中心建设发展情况

1. 投资建设主体

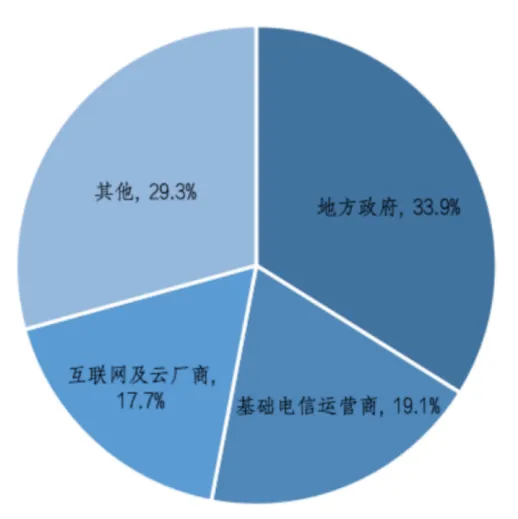

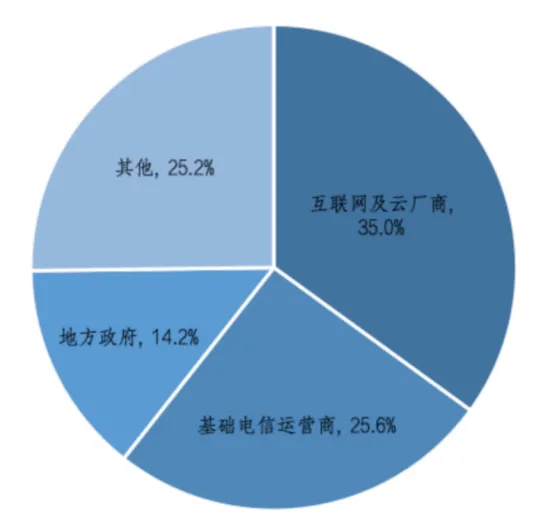

根据智算中心项目数量统计,截至2024年8月,全国投运、在建及规划的智算中心中,地方政府和基础电信运营商主导建设的智算中心项目占比超过50%,互联网及云厂商项目数量占比约为17.7%,地方政府及基础电信运营商是智算中心主要参与方。

中国智算中心项目主体分布(按项目数量,截至2024年8月)

从智算中心算力规模来看,互联网及云厂商在智算中心投资建设中占据重要地位。科技巨头在人工智能计算中心的建设中扮演重要角色,许多大型科技公司如阿里巴巴和腾讯,都在人工智能计算中心投入大量的资源。互联网及云厂商建设的智算中心规模较大,多为万卡集群,智算中心具备大规模、可扩展性、绿色化等特征,满足互联网及云业务长远发展需求。企业主体在智算中心建设中可以提供强大的资金、技术支持和市场应用,以及市场化的管理运营机制,相比于政府等国资平台更注重效率和效益,有助于提高智算中心的运营效率和服务质量。截至2024年8月,全国投运、在建及规划的智算中心中,互联网及云厂商建设的智算中心规模占比超过30%,其次为基础电信运营商,占比约为25.6%。

中国智算中心项目主体分布(按算力规模,截至2024年8月)

智算中心建设主体类别及优劣势

主体 | 战略目标 | 优劣势 | 代表案例 |

地方政府 | 响应国家战略,推动政策落地;促进区域产业发展 | 优势:政策、资金、产业园区客户劣势:缺乏IT技术、供应链经验、运营能力不足 | 北京/上海/广州/武汉/天津/重庆/长沙/南京/西安/成都/合肥等30多个城市 |

互联网及云厂商、基础电信运营商 | 满足自身大模型训练需求;拓展算力业务 | 优势:充足的资金、技术和客户资源,丰富的软件供应链资源,较成熟的云算力业务模式劣势:自有大模型与大模型训练客户形成竞争互斥 | 腾讯合肥智算中心/百度阳泉智算中心/阿里飞天云智能华东算力中心等;中国电信武清智算中心/中国联通芜湖智算中心/中国移动武汉智算中心等 |

第三方IDC服务商 | 寻求业务增长 | 优势:丰富的IDC机房资源,IDC一体化建设运营能力劣势:缺乏IT供应链资源和算力客户 | 润泽国际信息港A-11云数据中心;博大数据深圳前海智算中心 |

服务器厂商/芯片渠道商 | 纵向一体化 | 优势:AI芯片、服务器等硬件资源获取能力劣势:缺乏IDC供应链和机房建设运营能力 | 协鑫智算(上海)中心;浪潮新疆克拉玛依智算中心 |

AI企业、应用企业 | 纵向一体化 | 优势:算法及相关软件能力,客户资源和应用场景积累劣势:缺乏AI芯片货源、IDC资源 | 商汤临港AIDC;理想汽车智算中心;小鹏“扶摇”智算中心 |

跨界企业 | 战略转型/发展新业务 | 优势:一般与芯片厂商、渠道商合作,获得芯片货源劣势:缺乏IDC资源和持续稳定的客户 | 英博数科北京AI创新赋能中心;威星智能贵安智算中心;恒润股份芜湖智算中心 |

2. 头部公司数据中心情况统计

公司名称 | 自持数据中心数量 | 自持机架数量 | 自持服务器数量 |

中国电信 | 未查询到具体总数,已建成2个万卡液冷集群 | 超过58万架(截至2025年上半年) | 未查询到服务器数量,77EFLOPS |

中国联通 | 未查询到具体总数,已建成超300个训推一体资源池和多个万卡智算中心 | 超过42万架(截至2024年末) | 未查询到服务器数量,30EFLOPS |

中国移动 | 至少15个,已投产13个智算中心节点和2个万卡级超大规模智算中心 | 超过66万架(截至2025年上半年) | 未查询到服务器数量,61.3EFLOPS |

阿里巴巴 | 92个可用区(全球29个地域) | 超过18万架 | 超过1100万台 |

腾讯 | 超过300个(全球64个可用区) | 超过160万架 | 超过100万台 |

字节跳动 | 混合模式(自建与租赁并存),自建项目包括大同、和林格尔、芜湖等地 | 未查询到自持总数,但和林格尔项目规划超8.5万架(折合) | 约100万张GPU卡 |

华为 | 101个可用区(全球34个地域) | 未查询到总数,但芜湖集群已超8万架,目标2030年百万架 | 未查询到总数,但超节点集群可达百万卡规模 |

奥飞数据 | 14个 | 超过57,000个 | 持有“算力设备”资产,未查询到具体数据 |

宝信软件 | 未查询到具体数量,至少上海罗泾、华北基地、上海智算中心3个 | 未查询到 | 未查询到 |

城地香江 | 6个 | 未查询到,以总运营规模MW体现 | 未查询到 |

大位科技 | 至少2个在运营/在建(房山、张北),另有内蒙古项目规划中 | 未查询到 | 未查询到 |

数据港 | 35个 | 约74,200个(截至2024年末) | 主要为客户提供托管服务 |

光环新网 | 至少15个(统计北京、燕郊、天津、上海、长沙、杭州、新疆等地项目) | 超过72,000个(截至2025年上半年末) | 未查询到,但算力规模超4,000P |

宏景科技 | 未查询到具体数量,提及“智算中心建设及运营项目” | 未查询到 | 未查询到,但提及持有自购及租赁的“算力设备” |

科华数据 | 10个 | 不少于3.5万架 | 未查询到,但拥有“异构GPU算力池” |

秦淮数据 | 35个(截至2023年Q2末,已运营及在建) | 未查询到,以IT总容量945MW为核心指标 | 不持有(为客户提供托管服务) |

润建股份 | 至少1个(南宁五象云谷智算中心) | 计划总数6,000个(已安装2000个) | 未查询到,但提及采购高性能算力服务器 |

润泽科技 | 18栋算力中心(分布于7大集群) | 约82,000架(截至2024年末) | 未查询到 |

商汤 | 至少1个(上海临港AIDC),并与伙伴合作运营多个节点 | 未查询到 | 未查询到,但总算力规模约2.5万PetaFLOPS |

首都在线 | 未查询到具体数量,全球近100个数据中心布局,国内建有6个智算集群节点 | 未查询到 | 国内管理芯片规模近2万片 |

世纪互联 | 超过50个 | 城市型:52,131个;基地型:运营容量674MW | 是,但具体数量未披露 |

万国数据 | 103个(91个自研+12个B-O-T,截至2024年末) | 不少于26万架 | 不持有(为客户提供托管服务) |

网宿科技 | 不自持数据中心实体建筑,租赁运营商资源 | 未查询到 | 持有服务器,但具体数量未披露 |

浙大网新 | 7个 | 未查询到 | 未查询到,但已形成“千卡算力集群” |

中贝通信 | 至少7个智算集群(武当、上海、三江源、中卫、庆阳、海东、合肥) | 未查询到 | 未查询到,但已运营算力超15,000P |

3. 目前三大电信运营商的IDC资源占优

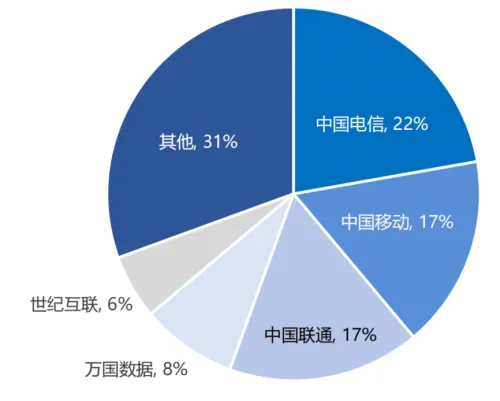

三大电信运营商占数据中心服务市场主导地位。三大运营商占据中国数据中心服务商市场的主导地位,2023年合计市场份额约56%。

三大电信运营商持续扩大算力布局,数据中心规模显著增加。机架数量方面,截至2025年H1,中国电信超过58万架,中国移动超过66万架,中国联通超过42万架。

AIGC热潮下,智算正成为运营商基础布局的新亮点与发力点。中国移动以“4+N+31+X”架构为核心,覆盖京津冀、长三角、粤港澳大湾区、成渝四大核心枢纽并在全国布局N个智算中心、31个省级节点及X个边缘节点,形成“中心+省+边缘”的多层级算力网络。中国电信通过“2+4+31+X”架构构建覆盖全国的智能算力网络,以内蒙古和贵州的全国性云基地承担海量数据存储与计算任务,重点布局京津冀、长三角等区域的万卡液冷智算集群(如临港、武清、武汉项目)。中国联通通过“5+4+31+X”体系,大力布局内蒙古、贵州、甘肃、宁夏和成渝枢纽节点,构建“东西协同、云边一体”的算力网络。

中国TOP5数据中心服务商市场份额,2023

4. 第三方数据中心服务商市场份额较为集中

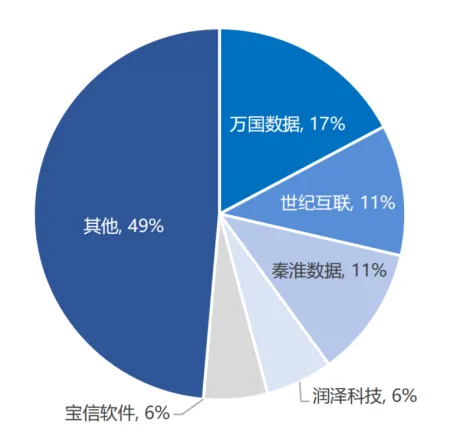

我国第三方数据中心服务商处于行业成长扩张期。我国第三方数据中心服务商建设布局多分布于京津冀、长三角、粤港澳等一线城市地区及周边地区,凭借高效的管理运维能力和领先的云网整合技术,提供附加值更高的数据中心服务。

TOP5第三方数据中心服务商占据市场份额超50%。2023年,Top5服务商包括万国数据、世纪互联、秦淮数据、润泽科技、宝信软件,合计市场份额达到51%,其中万国数据以17%的市场份额位列第一。

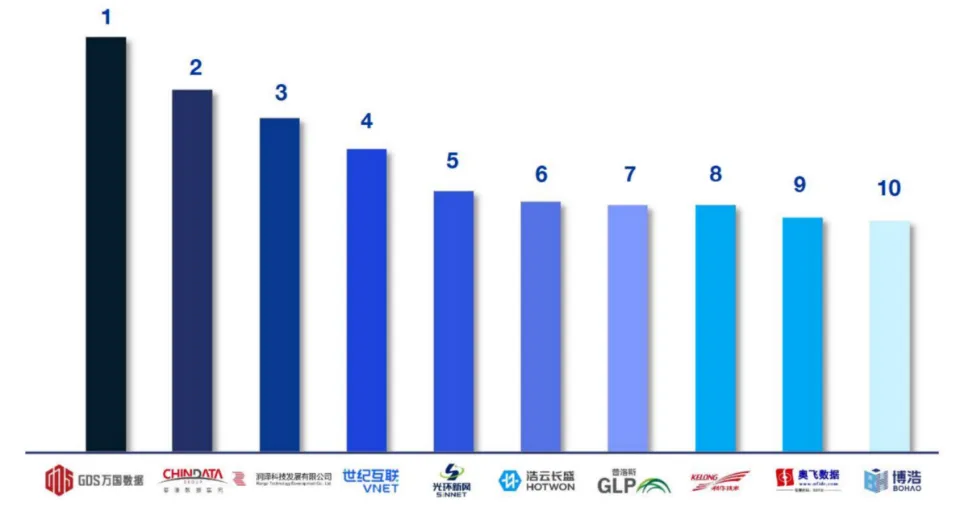

科智咨询调研结果显示,中国第三方算力中心服务商综合发展指数TOP10企业为万国数据、秦淮数据、润泽科技、世纪互联、光环新网、浩云长盛、普洛斯、科华数据、奥飞数据、博浩数据。

中国TOP5第三方数据中心服务商市场份额,2023

科智咨询中国第三方算力服务商综合发展指数排名,2023

六、未来几年投资建设的趋势和量化数据

1. 行业整体趋势与政策导向

规划维度 | 2025年 (或近期)目标 | 2025年后的远期目标/预测 | 备注与解读 | 资料来源 |

算力总规模(EFLOPS) | 算力规模超过300 EFLOPS (FP32) | - | 这是国家层面的顶层设计目标,强调总体算力底座的建设。 | 《算力基础设施高质量发展行动计划》(2023年) |

智能算力规模与占比 | 智能算力占比达到35% | - | 首次明确了智能算力的结构性目标,引导投资方向。 | 《算力基础设施高质量发展行动计划》(2023年) |

2025年智能算力规模达 1,037.3 EFLOPS (FP16),高于300E国家目标 | 2028年达到2,781.9 EFLOPS (FP16) | 表明2025年后智能算力仍将保持高速增长,2023-2028年CAGR高达 46.2%。 | 天风证券报告(引用IDC数据) | |

2024年底智能算力占比已达32% | - | 显示发展速度可能超前于规划。 | 中原证券报告(引用工信部数据) | |

数据中心机架规模 | - | 到2027年,北京市智算供给规模达45EFLOPS,实现100%自主可控智算中心建设能力。 到2030年,江苏省总算力将超过50EFLOPS。 | 地方政府的目标更为具体和激进,是国家级目标的重要支撑。 | 各地方政府方案(如北京、江苏等) |

国家枢纽节点地区各类新增算力占全国新增算力的60% 以上 | - | 此目标旨在根本性改变算力布局,引导增量资源向枢纽节点集中。 | “东数西算”工程规划 | |

绿色低碳目标(PUE) | 新建及改扩建大型和超大型数据中心PUE降至 1.25 以内; 国家枢纽节点项目PUE不得高于 1.2 | 到2030年,能效和碳效达到国际先进水平。 | 这是最严格的能耗效率约束,将淘汰高能耗老旧数据中心,推动技术革新。 | 《数据中心绿色低碳发展专项行动计划》(2024年) |

智能算力需求预测 | - | 2022年中国智能算力规模为259.9 EFLOPS (FP16),预计2027年达到 1,117.4 EFLOPS (FP16),五年复合增长率达 33.9%。 | 反映了AI产业蓬勃发展对算力基础设施的持续强劲需求。 | 国信证券报告 |

智算中心投资规模 | - | 智算中心市场投资规模将从2023年的879亿元增长至2028年的 2,886亿元,2023-2028年CAGR为 27%。 | 从投资额角度印证了智算中心将是未来5年数据中心产业的核心增长点。 | 德邦证券报告(引用科智咨询数据) |

2. 头部公司数据中心建设的未来趋势、规划与量化数据

(1)基础电信运营商(三大央企)

三大运营商作为数据中心市场的主导力量,正在进行大规模的智算化转型和基础设施投资,重点围绕国家枢纽节点进行布局和升级,并承担着落实国家PUE和绿电指标的主要责任。

公司名称 | 趋势与规划 | 数据 |

中国电信 | 战略转型与智算布局:推动企业战略向“云改数转智惠”升级,。构建中心+边缘梯次布局、空间/制冷/供电三重弹性升级的新一代 AIDC。将自有及接入的智算能力用于滚动推进推理池建设。 | 智算规模:自有及接入算力总规模已达77 EFLOPS。绿电规划:推进云网基础设施绿色发展,计划绿电应用超14亿度。项目建设:在粤港澳大湾区枢纽节点建设超节点形态集群。重点在建项目包括长三角国家枢纽嘉兴算力中心项目(预算 7.11亿元)和内蒙古节点建设工程(预算 2.35亿元)。 |

中国移动 | 加速智算主航道:坚定把智算定位为长期战略主航道,。全面落实“人工智能+”行动,加速拓展以算力为代表的第二曲线业务。重点深化与运营商在算力网络和云网融合方面的合作。 | 资本开支:预计2025年资本开支总计 1,512亿元,主要用于算力基础设施升级。智算规模:自建智能算力规模达到33.3 EFLOPS (FP16)。对外服务规模:对外服务 IDC机架超66万架。 |

中国联通 | 算力投资增速显著:持续深化融合创新战略。智算布局聚焦万卡智算中心建设,覆盖上海临港、呼和浩特、宁夏中卫和青海三江源等枢纽节点,。 | 投资预算:预计2025年固定资产投资 550亿元左右,其中算力投资同比增长 28%。智算规模:智算总规模达到30 EFLOPS。数据中心能力储备达到2,650 MW。AIDC签约金额同比增长60%。 |

(2)专业数据中心开发商与服务商

这些公司专注于高性能、高密度的智算中心资产的获取、建设和运营,并积极通过资本运作(如 REITs)来管理重资产风险。

公司名称 | 趋势与规划(2025年及以后) | 量化数据 |

润泽科技 | 园区级智算集群引领者:推进“内生增长+外延收购”双轮驱动策略,加速并购整合优质算力资源,。将全力推进廊坊 B区 200MW、平湖 B区 100MW的新一代智算中心在2025年完成投运,。 | 总资源规划:全国合计规划约61栋智算中心、约 32万架机柜,。2025年上半年交付:新增交付约220MW,。REITs:南方润泽科技数据中心 REIT于2025年 8月 8日上市,。能耗指标较 2024年末增长约30%。 |

万国数据 | 聚焦高性能智算:战略性地位居一线市场及其周边,以应对不断增长的对高性能数据中心的需求,。国际扩张:海外子公司 DayOne 将继续扩张,正在进军东京和大曼谷市场作新开发。 | 未来容量:截至 2024年底,持有作未来潜在开发的总净机房面积约为388,922平方米,。密度提升:未来发展容量的平均电力密度约2.5千瓦/平方米。资本支出:2025年总资本支出指引下调至约27亿元人民币。 |

光环新网 | 京津冀及内蒙大规模布局:持续深化在京津冀、长三角地区的布局。在2025年 4月启动天津宝坻三期项目建设。在内蒙古规划建设和林格尔新区智算中心项目(规划 27,000个机柜)和呼和浩特算力基地项目(规划 34,000个机柜)。 | 天津宝坻三期:预计支持140 MW IT负载(约 31,800个 4.4KW等效机柜),总投资约35.37亿元人民币。内蒙古总投资:两个项目总投资约35.3亿元(12.35亿 + 22.95亿)。算力规模:截至目前,公司算力业务规模已超过4,000 P,。 |

城地香江 | 全面转向投资运营(F+EPC+O):业务重心向 IDC投资及运营倾斜。继续采用“算力共同体”合作模式,实现核心区位及八大枢纽节点的进一步部署。致力于构建涵盖IaaS、PaaS及 SaaS的全栈式服务体系。 | 运营规模:新增项目全部交付投入运营后,公司未来预计运营总规模将超出 400 MW,。重点项目容量:临港数据中心可满足60 MW的 IT容量;太仓数据中心可支持80 MW的 IT容量。 |

中贝通信 | 智算集群跨区域扩张:持续发展扩大智算业务,打造低碳、绿色、可持续的跨区域智算算力集群。计划在庆阳、丹江口等地建设智算集群。国际化:在海外建设面向东盟十国的智算算力调度平台。 | 智算投资:拟募资不超过19.22亿元人民币,其中智算中心建设项目计划总投资13.05亿元人民币,。网络建设:5G通信网络建设项目总投资5.32亿元人民币。 |

大位科技 | 聚焦源网荷储与海外布局:致力于成为“中国领先的源网荷储一体化智能算力中心服务商”。将在算力智能化调度及源网荷储一体化的设计与建设方面加大技术研发投入。 | 海外布局:拟出资1,000万美元设立香港子公司,布局海外算力中心。项目建设:内蒙古金北壹仟智算大数据产业基地项目将积极推进建设。将有序推进张北榕泰算力数据中心的建设和交付。 |

3. 科技/智算生态服务商

这些公司主要通过技术创新、平台建设和智算服务器/解决方案的提供,赋能 AIDC和 AI应用。

公司名称 | 趋势与规划(2025年及以后) | 量化数据(2025年及以后) |

商汤 | 大模型与基础设施深度协同:战略聚焦 AI云,推进“大装置-大模型-应用”三位一体深度协同。继续推进算力资源布局,以上海为核心向其他具有智能产业集群优势的地区扩展。 | 算力规模:计划保持总算力规模稳步增长至约2.5万 PetaFLOPS(截至2025年 8月)。成本目标:目标推动大模型训练与推理成本按年下降至少一个数量级。技术指标:算力效能比(算力/功耗)相比去年提升20%。 |

浪潮信息 | 智算服务器与液冷全栈:持续引领 AI计算、开放计算、绿色计算等领域的创新。全栈布局液冷,践行“All in 液冷”战略,。产品创新:推出元脑 R1推理服务器,首次实现单机支持16张标准 PCIe双宽卡,可部署 DeepSeek-671B模型。液冷服务器连续4年蝉联中国市场第一。 | 液冷PUE:新投运的元脑算力工厂,通过液冷、光伏、储能等技术,使 PUE降至1.1以下。 |

科华数据 | 智算与绿电融合:智算中心液冷解决方案将加速“出海”。推进智算中心液冷产品的开发和落地。持续推动组织变革、全面提升运营效率,推动公司三大业务(智算中心、智慧电能、清洁能源)稳健发展。 | 液冷产品:推出针对 AI业务场景的高密度算力 POD液冷微模块,和WiseCol-LD系列 300-600kW液冷 CDU,。 |

中兴通讯 | 全栈智算与绿色技术创新:智算定位于长期战略主航道。推出浸没式液冷、冷板式液冷等全链条的液冷自研产品,以及一体化电力模块等创新产品。 | PUE指标:打造滨江液冷智算中心样板点,PUE低至 1.1。 |

润建股份 | 智算云服务及东盟出海:致力于成为行业领先的人工智能行业模型及算力服务商。五象云谷智算中心后续4000个机柜将于 2025年底前逐步安装。算力管维能力加速出海,重点拓展东盟区域业务。 | 智算投入:五象云谷智算中心总投资 10.9亿元。 |

鸿博股份 | 通用智算中心交付:旗下全资子公司英博数科负责的京能智算中心项目已于2025年初成功通过全面验收。 | 2025年将持续加大投入,围绕通用人工智能全栈式服务商的市场定位。 |

4. 趋势总结

1.AI为核心,推动智算基础设施建设成为绝对重点:几乎所有业内公司都将智算(AIDC)的建设和运营视为未来增长的核心引擎。运营商和专业 IDC服务商均在大规模投入,例如润泽科技新增交付220MW,中国电信滚动推进推理池建设,光环新网在内蒙规划了超过6万个机柜的智算基地。

2.绿色化与技术门槛大幅提高:国家将PUE控制在1.25甚至 1.2以下的政策,迫使行业加速淘汰低效资产,。液冷技术(如科华数据、中兴通讯、光环新网)和“源网荷储”一体化(如大位科技)成为实现低PUE和高密度智算集群的必经之路。

3.资产管理与融资创新:重资产属性促使公司探索新的融资和运营模式。润泽科技和万国数据(GDS)均在推进资产证券化和REITs,例如润泽科技的南方润泽科技数据中心 REIT于2025年 8月上市,,这为未来的建设提供了新的资金支持和资产盘活路径。

4.国际市场加速拓展:中国企业正在积极推动数据中心和智算服务“出海”。万国数据旗下的 DayOne 正积极向东京、大曼谷市场扩张。中贝通信计划建设面向东盟十国的智算算力调度平台。科华数据也将液冷解决方案加速推向海外市场。

5.软硬一体化和生态协同:智算领域的竞争已超越单纯的硬件堆砌,转向“算力+算法+平台”的全栈式服务。商汤致力于大装置、大模型和 AI应用三位一体的深度协同。浪潮信息、神州数码等公司则专注于推出结合国产芯片和高效算法的智算服务器与平台,如浪潮信息的元脑系列。

注:文中引用数据来源于上市公司年报、券商研报、网络查询,具体数据请以有关公司、机构官方披露数据为准。