1、平台流量聚合提升日活,高频即时零售反哺低频远场电商

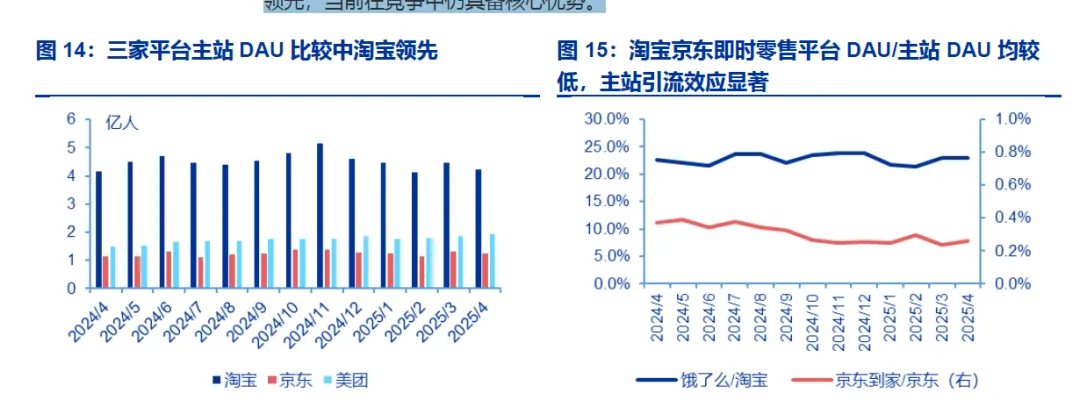

淘宝京东入局即时零售依托主站导流渗透空间大,美团核心客群规模大且心智成熟。据久谦数据库,淘宝京东美团三家平台主站DAU 对比中淘宝最大、美团次之、京东最后但与美团差距不大。饿了么、京东到家作为淘宝和京东即时零售业务发力的主要支点,其DAU/主站DAU 在25 年4 月分别为22.9%/0.3%。据尼尔森IQ,当前即时零售平台对网购人群的影响持续深化,24 年渗透率达59%(同比+10pct),考虑到近期两家先后在主站首页开设出外卖/闪购入口,看好未来主站流量持续赋能相关即时零售业态,渗透率提升空间充足。美团在主站流量绝对值较高的情况下,拥有最成熟的消费者心智,流量转化率领先,当前在竞争中仍具备核心优势。

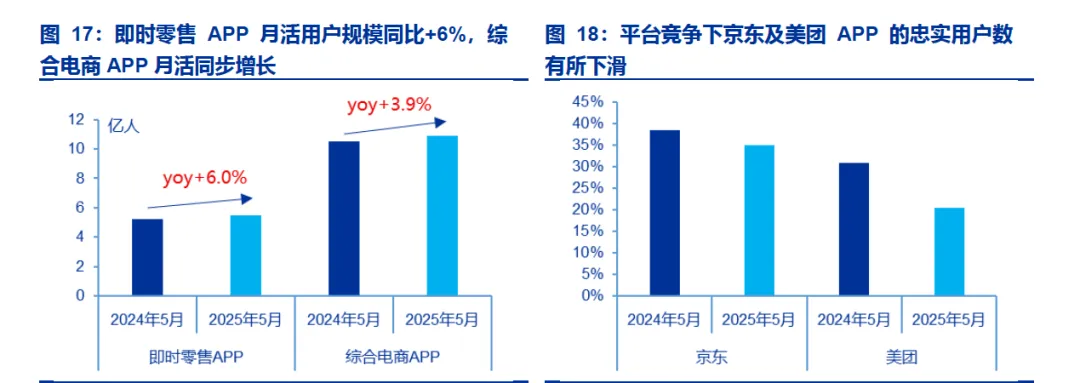

即时零售 APP 月活用户规模扩张带动综合电商 APP 月活同步增长,平台加力补贴下消费者价格敏感心智持续深化。据 QuestMobile,5 月淘宝闪购正式入局以来当月即时零售相关 APP 行业月活用户实现同比增长 6%达 5.5 亿,淘宝、京东在电商主站设置一级入口也对即时零售用户形成虹吸效应,5月综合电商 APP 行业月活用户同比增长 3.9%,二者在用户促活方面的协同效应初显。即时零售带来的高频需求流量也促进了电商平台用户粘性的提升,25 年5月京东秒送模块月活用户达 1.65 亿(占京东 APP 整体流量 26.6%)美团月活用户同比增长 9.5%达 5.1 亿,618 当日淘宝 APP 日活用户同比增长 5.1%达 4.6亿。另一方面,随着平台间价格补贴战愈演愈烈,用户侧的竞争壁垒在逐渐被削减,用户开始倾向于先比价再消费,价格敏感性不断培养,25 年 5月美团、京东和饿了么 APP 的重合用户规模同比增长 32.4%达 7761万,京东及美团 APP 的忠实用户比例也出现了不同程度的同比下滑。

美团、京东和淘宝在 618 大促期间展开激烈竞争,通过创新玩法和重磅补贴抢占即时零售市场。

美团闪购在 618 期间主打“神价”促销,强调“更快更便宜”的服务优势。据美团公众号,美团闪购 618期间整体成交额实现同比2倍增长,其中近 800 个零售品牌成交额翻倍,闪电仓业务增长近 3 倍。活动包含多重优惠:推出“天天必膨 18 元”外卖神券,满18 元立减 18 元;针对数码产品提供至高 15%的国家补贴,并额外赠送 200 元神券:酒水品类推出 1499 元飞天茅台限时抢购,以及“满 150 减 30”等特惠券,五粮液最低至 859元。美团闪购通过“线上线下同频共振”策略,与各大零售品牌深度协同,部分细分品类实现翻倍增长。

京东在 618 大促期间全面发力即时零售与线下餐饮融合,旗下外卖业务日订单量突破2500 万单。据京东黑板报,京东通过“百亿补贴”提供最高 61.8 元立减优惠,并推出“超级外卖日”活动,每月 18 日可享 1.68 元咖啡奶茶等特惠。京东外卖在首个 618期间凭借体系内超 10 万名全职及兼职骑手为 350 个城市的用户提供服务,上线三个月以来外卖日订单量已突破 2500 万单,入驻门店超过 150 万家,实现了单量与利润的健康增长品质外卖获得广泛认可。京东今年首次实现"即时零售+电商大促”的深度融合,同时与微信生态深度打通,消费者可通过微信小程序直接参与 618 活动,实现社交裂变传播,为消费者创造了更便捷优质的购物体验。

淘宝闪购 618 期间加码推出“奶茶免单”活动,日订单量突破 4000 万。5月 16 日起消费者每天都有机会在淘宝闪购参与活动,首日即抽 100 万杯奶茶,用户不仅可自享免费奶茶,还能通过"请客卡"和"手气卡"与好友分享福利,有效提升社交裂变传播效果。618 活动助力淘宝闪购于6月 23 日日订单量突破 6000 万单,其中零售订单同比增长 179%,订单准时率维持在 96%。

2、加大投入打造价格洼地,重点品类占领心智转向全品类深度拓展

三大平台加大投入即时零售,商家端扶持降本+流量倾斜,用户端补贴降价冲击心理价格锚点,骑手端强化权益福利保障。据美团、京东、淘宝官方信息披露渠道,自 2.11京东正式进军外卖赛道以来,即时零售行业竞争持续升级,三方主流平台相继加大业务投入以巩固核心竞争壁垒。

美团:加大投入平台生态,未来3年投入 1000 亿元助推行业高质量发展,10亿外卖助力金通过现金形式直接派发给优质外卖商家,并已在7省市为近 700 万骑手缴纳了 15亿元的保费,未来三年 1200 家浣熊食堂建设切实推进品质外卖升级。用户端补贴加码以匹配友商终端降价水平,38-18 等大额券无门槛放送,神抢手、拼好饭等提供更丰富性价比外卖供给。

京东:京东外卖上线之初便确定了首批入驻商家全年免佣金的政策,相较行业6-7个点的佣金率扣点为商家节省了大规模成本开支,同时坚定贯彻京东特有的三毛五理论,控制净利润率不超过 5%。终端销售上京东外卖率先推出百亿补贴,以 6.9 元及以内价格带咖啡茶饮重塑消费者心理价格锚点。骑手端着重强调人文关怀与互利共赢,为超 10000 名全职骑手缴纳全额五险一金,并承诺未来外卖骑手福利对标现有快递骑手。百亿补贴后再度推出“双百计划”,助力更多品质商家销量破百万。

淘宝:最简单直接的投入用户和商家,为原有电商商家资源提供即时零售配套基础设施,为原有饿了么商家无缝对接淘宝首页流量入口。饿了么同步上线超百亿补贴,单个用户每天收取两个无门槛大额满减红包,10 元档外卖+10 元内茶饮的实在低价直观刺激用户需求。7 月 2 日淘宝闪购更新 12 个月内进一步投入 500 亿元补贴用户及商家,据测算按照当前补贴力度将可至少延续至年底。

3、 下沉市场加速渗透,即时零售或将卷向低线城市

一二线城市中即时零售平台间竞争趋向于白热化,而下沉市场则成为开辟增量的新蓝海。据国家统计局,近年来我国乡村居民线上购物的消费习惯逐渐养成,网络零售额占消费品零售总额比重持续增加,24 年该占比同比+0.6pct 达 39.5%。另一方面,我国下沉市场居民的消费潜力巨大,24 年农村居民人均可支配收入同比增长 6.3%达 2.3 万元,增速较城镇居民+1.9pct。乡村居民快速增长的消费意愿和消费能力支撑起即时零售在下沉市场发展的庞大市场空间,下沉市场重要性凸显。

三大即时零售平台均已布局,下沉市场或将成为下一阶段份额争夺重要战场。依靠强大的供应链能力和配送网络覆盖,美团、饿了么、京东到家分别实现了下沉市场的初步布局,据艾媒咨询,当前三家平台已成为我国下沉市场消费者偏好前三名,构筑了良好的口碑和基本盘。具体来看,1)美团自 15 年开始推动三四线城市“互联网+”进程,近年来在下沉市场加速布局闪电仓,据美团官网 24 年已在下沉市场开仓 1866 家,24 年 1-8月美团下沉市场即时零售订单量同比增长 54%。2)饿了么于 19 年启动“上山下乡”计划推进向 100 个三四线城市布局,并于集团其他业务形成联动,共同推动品牌下沉及用户获取。3)京东到家也从 19 年开始加速下沉,与 10 万余低线城市商家门店合作推出“小时达”服务和“1020 超市狂欢节”等活动,下沉市场成到家业务重要增长极。

美团和饿了么在下沉市场中持续渗透保持优势。据QuestMobile,2025年5月在下沉市场中美团与饿了么的外卖 APP/商家版 APP 总体去重用户规模分别达到 51671920 万同比增长 2.6%/12.6%,均优于整体市场表现。在各自商家版 APP 用户中,美团及饿了么下沉市场用户分别占比为 52.4%/46.1%,同比增长 1.2/1pct,下沉市场正逐渐发展为重要的业绩增长极。

美团大力扶持下沉市场商户,BC 端影响力同步深化。据钛媒体,2022 年以来美团服务零售业务在中低线城市的交易额 CAGR 超 90%,年交易用户数 CAGR 突破 60%,平台在下沉市场中的强劲增长动能凸显。据每日经济新闻,2025年3月美团将“到综中小城市发展部”更名为“中小城市发展部”,聚焦开拓下沉市场的服务零售场景,旨在挖掘更多优质门店和服务,满足本地用户的多元化需求。为提升商家粘性,美团推出针对乡镇渠道的优惠政策,对餐饮、超商、医药、鲜花等外卖业务商家实施“首年免佣金,后续超低佣金”的扶持计划,并配套经营管理培训,推动新入驻商家高效运营。在官方下场推动下24 年美团超 1万家高线城市连锁品牌加速下沉扩张,中低线城市开店数同比提升 66%,平台内 200 万下沉市场商户资源覆盖 284 个中低线城市、近 3000 个县城。